作者:氫雲鍊分析師團隊

創新S曲線表明,曆史上颠覆式創新通常都是由小企業、初創企業發起。跨界黑馬打死老師傅案例在技術疊代速度快、技術更新周期短的領域才容易發生,如網際網路消費領域、通信領域、液晶面闆等。在工業領域,尤其是能源工業領域颠覆式創新是較難發生的。例如,汽車工業經過100年才出現一個跨界殺手代表——馬斯克,憑一己之力打破百年汽車工業格局;在能源工業領域,似乎還沒有哪個跨界黑馬能撼動西門子等巨頭的地位。但清潔能源科技崛起引發的能源革命迹象正在挑戰這些工業巨頭的神經!如光伏産業的迅速崛起讓中國企業在能源科技上嶄露頭角,風電領域同樣延續了中國企業快速追趕的趨勢。從2022年時點展望未來,一個問題是,在氫能和燃料電池領域,是傳統能源老巨頭繼續引領風騷,或是新興企業實作王朝更疊,還是新老搭配的混合體或綜合型企業能獨占鳌頭?本文通過回顧百年傳統内燃機巨頭企業——康明斯的氫能轉型曆程,探讨和思考,未來10年,哪類企業具備長跑基因、有望最終登上氫能産業的“鐵王座”?

一、大象轉身:憑借并購一舉跨入技術領先者行列

百年老店康明斯是全球最大的獨立發動機制造商,目前業務涵蓋了發動機、配電、零部件、動力系統和新能源等五個部分,其中,柴油動力業務廣為人知,最具行業影響力。燃料電池是下一代清潔動力技術路線,也是柴油動力最具前景的替代品之一。在全球動力電氣化、能源清潔化發展趨勢确立的背景下,康明斯的傳統内燃機業務轉型勢在必行。

2019年,康明斯聯合AP以15美元/股、約2.9億美元對價完場對加拿大知名企業Hydrogenics水吉能的控股收購,其中,康明斯股份占比81%,屬于控股股東。2021年,康明斯以氫産業領先者身份對外提供成熟電解水制氫、燃料電池、儲氫罐等産品和服務,可見,通過技術并購讓康明斯順利完成大象轉身并快速進入技術領先者行列。

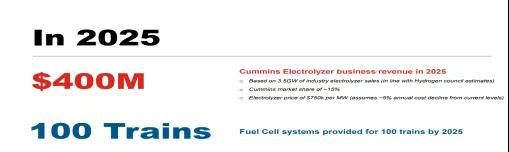

從業務關系看,康明斯原有的發動機、配電、零部件、動力系統業務闆塊與氫能業務關聯程度一般,其中,燃料電池對于内燃發動機業務有明顯的替代關系。盡管如此,但康明斯對于未來氫能闆塊業績的期望并不算低。如圖表1所示,到2025年,康明斯電解槽業務收入目标為4億美元,并實作100輛火車提供燃料電池系統銷售目标。對比另一家電解槽知名企業NEL,在2021年實作近4千萬美元營收水準(見圖表2),這4億美元營收意味着康明斯要在4年内,以10倍業績增長規模實作對NEL行業統治力的逆襲。可見,康明斯對搶占電解水制氫的市場第一的寶座的信心幾乎沒有任何掩飾。相比之下,康明斯對到2025年車用燃料電池業務營收卻并不樂觀,也沒有具體資訊對外披露。

圖表1康明斯2025年氫能源業務發展目标

來源:康明斯,HydrogenDaySummary,2021.07

圖表2 NEL電解槽業務營收情況

來源:NEL,氫雲鍊整理制圖

二、後來者居上:快速打造氫能技術矩陣和産品線

日本氫燃料電池量産汽車Mirai上市成為産業标杆事件,代表燃料電池汽車技術成熟,掀起全球氫能産業化浪潮。本文以2014年為起點,分析康明斯氫能技術和産品布局。

1)2014年康明斯開始執行氫能實踐,參與為哥斯達黎加的一個氫能運輸系統進行研發項目。

2)2018年康明斯加入了國際氫能委員會(Hydrogen Council)後,在10月,康明斯與哥斯達黎加Ad Astra公司合作開發燃料電池公交巴士。

3)2019年9月,康明斯完成對水吉能(Hydrogenics)的并購,實作快速進入氫動力行業的戰略布局。通過收購,康明斯擁有了質子交換膜(PEM)和堿性水電解制氫技術、産品和服務能力。為打造氫能技術矩陣和産品線,同年,康明斯持續在氫能科技領域公司布局,投資了LOOP能源公司,與現代汽車公司簽署諒解備忘錄,并投資于固态氧化物燃料電池的開發。

圖表3 Loop 30kW及50kW增程器

圖檔來源:康明斯官網

4)2019年年底,康明斯電動動力事業部正式更名為新能源動力事業部,氫動力業務正式成為其核心發展闆塊。

5)2020年6月,康明斯與氫儲運企業NPROXX簽署合資協定,新合資公司将繼續以NPROXX名義經營(康明斯占股50%),為客戶提供應用于道路和軌道的氫氣和壓縮天然氣存儲産品。

6)2021年7月,宣布已開始氫燃料内燃機開發的前瞻測試,旨在進一步探索先進零碳技術發展的新路徑。

可見,康明斯早期的氫能燃料電池技術源自于自身多年的研發以及戰略合作夥伴。從康明斯氫能源業務發展曆程可以看出,康明斯文化開放,在新技術産業化、商業化方面的商業經驗十分豐富。公司在20多年前便開始關注燃料電池技術發展,但直至2019年,全球産業化趨勢确立階段,康明斯才正式通過戰略收購氫能科技公司水吉能(Hydrogenics)獲得了成熟的燃料電池和水電解槽技術和産品,快速進入燃料電池領域并開始對外提供産品和技術服務。

衆所周知,Hydrogenics是加拿大一家技術底蘊深厚的頭部科技公司,收購Hydrogenics讓康明斯在短期内,成功跨入國際電解槽、燃料電池技術的領先者行列。氫雲鍊認為,康明斯與Hydrogenics是強強聯合并購案例:康明斯強大的市場能力彌補了Hydrogenics産品商業化不足,Hydrogenics成熟的技術和産品讓康明斯發揮産業鍊優勢,實作了短期内成為電解槽和燃料電池領域翹楚的目标。根據2021年年報披露,現階段,康明斯正在快速推動電解水制氫業務的發展,推動電解槽業務在中歐地區的項目落地。

三、主打産品:電解槽、燃料電池和儲氫罐三箭齊發

康明斯在氫能源業務上形成了電解槽、燃料電池和儲氫罐三大闆塊(氫燃料發動機尚處于開發階段)。其中,Hydrogenics 在電解槽和燃料電池上已推出成熟産品,并有較為豐富的應用案例;儲氫罐業務具體由參股子公司以NPROXX的名義負責開展業務。

(一)電解槽産品擁有PEM和ALK兩種技術路線

康明斯電解槽包括HyLYZERPEM電解槽和HySTAT堿性電解槽兩個産品系列。其中HyLYZERPEM電解槽額定功率規格在1MW-20MW,而HySTAT堿性電解槽額定功率規格在50MW-500MW。具體型号見圖表1和圖表2。

圖表4康明斯HyLYZER1000-30PEM電解槽和HySTAT70-10堿性電解槽産品圖

資料來源:氫雲鍊整理

HyLYZERPEM電解槽系列産品介紹如下:

圖表5康明斯HyLYZERPEM電解槽産品主要參數介紹

HySTAT堿性電解槽系列産品介紹如下:

圖表6康明斯HySTAT堿性電解槽系列産品主要參數介紹

截至目前,康明斯在全球已累計部署了超過600個電解槽項目。經過長期的市場驗證,康明斯憑借先進的HyLYZERPEM和HySTAT堿性電解槽技術為市場提供了高效、緊湊的低成本電解水制氫解決方案,并因高安全性、高生産效率和投資回報率(ROI)等諸多優勢而成為行業的标杆。康明斯HyLYZERPEM電解槽系列産品應用案例具體見圖表4和圖表5。

圖表7康明斯HyLYZERPEM電解槽項目介紹

資料來源:康明斯、氫雲鍊整理

圖表8康明斯HyLYZERPEM電解槽應用案例

康明斯HySTAT堿性電解槽系列産品應用案例具體見圖表6和圖表7。

圖表9康明斯HySTAT堿性電解槽項目介紹

圖表10康明斯HySTAT堿性電解槽應用案例

從康明斯的電解槽産品可以看出,通過技術并購,康明斯全面承接了Hydrogenics在電解槽業務上完善的産品線和成熟的電解水技術,使康明斯快速成為一家擁有良好電解槽及燃料電池技術和項目經驗的氫能源公司。康明斯電解槽項目主要分布在德國、比利時、挪威、英國、意大利、比利時等歐洲國家和美國、加拿大;項目規模主要在1MW-2MW;配套于P2G、加氫站、工業等多種應用類型。

(二)燃料電池主要用于交通運輸和備用發電領域

目前,康明斯同時擁有PEMFC和AFC兩種技術路線産品,并于2019年開始投資SOFC燃料電池産品的開發。康明斯燃料電池産品主要技術參數介紹如下表:

圖表11康明斯燃料電池産品主要技術參數介紹

康明斯的燃料電池産品主要應用于電動交通工具,具體如氫燃料電池列車、氫燃料重卡、城市通勤車、電動叉車、氫燃料船等。以及獨立電動動力工廠配置的燃料電池備用發電系統。

圖表12康明斯燃料電池驅動的首個北美氫燃料電池零排放渡輪

早在2015年,Hydrogenics被阿爾斯通選為主要合作夥伴,為阿爾斯通的CoradiaiLint客運列車開發和實施氫燃料電池系統。由康明斯燃料電池驅動的兩列阿爾斯通CoradiaiLint列車已于2018年9月在德國成功投入商業運作。

圖表13阿爾斯通CoradiaiLint氫燃料電池動力客運列車

截至2019年10月,康明斯氫燃料電池産品全球出貨量累計約2000台,其中約400台銷往中國,在中國道路上運作的搭載HD30燃料電池的客車數量約120輛。

2021年7月26日,AirProducts(AP)公司與康明斯簽署備忘錄。康明斯将為AP提供氫燃料電池電動動力系統,內建于標明的主機廠重卡車型上,将為AP全球運輸車隊的車型轉換為氫燃料電池車。在成功完成驗證和試點階段後,空氣産品公司計劃将其全球車隊的約2,000輛卡車轉換為零排放氫燃料電池車。雙方期待車隊的驗證營運可于2022年啟動。

康明斯的儲氫瓶産品業務由于具體是由與NPROXX合資成立的子公司以NPROXX的名義來開展,本文中不作詳細介紹。

(三)新能源事業部的營收情況

康明斯新能源事業部(NewPower)由前電動動力事業部和氫能源業務于2019年合并成立。 從NewPower部門的營收及利潤情況可以看出,目前該部門業務整體尚處于開發階段,且近三年部門的研發投入明顯增加,這也是部門EBITDA為負且逐年遞增的主要原因。新能源動力部門的财務資料見圖表14 。

圖表14 2018-2020年康明斯新能源動力業務銷售額

機關:百萬美元

資料來源:Cummins年報、氫雲鍊整理

四、一氣呵成:中國氫能本土化政策特色

與其他進軍中國的國際氫能企業對比,康明斯最大的特點可能在于其深度的本土化戰略。康明斯十分重視中國市場本土化發展。将近50十年前,在中國對外開放大門還未完全打開之時,康明斯就來到中國尋求合作,成為最早來華“試水”的外國企業之一。根據康明斯官網資訊,康明斯已經在中國設立了30家機構,其中包括16家合資企業,19家區域服務中心和兩千多家授權經銷商組成的服務網絡。中國已經成為康明斯最大的海外市場。

康明斯在中國的業務發展模式大概可以分為兩個階段:

(1)康明斯把在全球非常成熟并且很成功的産品平台引入中國,通過與不同的主機廠結成了合資合作聯盟,實作本地化生産。

(2)康明斯針對中國市場和使用者的特定需求開發适合中國使用者實際需要的全新産品平台。這些新平台是康明斯鍊合全球技術資源,與中國合資夥伴聯合進行新品研發的代表性成果。

在氫能領域,康明斯可能将延續内燃機業務的思路,繼續通過合作等方式積極地推進氫能業務本土化政策。

2021年5月,康明斯武漢氫能源工程中心正式挂牌開業,該中心是康明斯新能源事業部氫能業務在中國的第一個工程中心,該工程中心位于上海弗列加武漢工廠園區内,占地1500m2,采用分體子產品化結構,由設施區、試制裝配以及實驗準備區、辦公區、負載間、氫氣/氮氣存放區、燃料電池發動機測試區以及電堆測試區幾個功能區組成。目前中心具有燃料電池發動機試制、氫氣管路試制、涉氫零部件測試以及燃料電池性能測試功能。其中燃料電池性能測試裝置包含電堆性能測試台架和燃料電池發動機測試台架,均來自世界頂級的裝置供應商。

圖表15 康明斯武漢氫能源工程中心正式挂牌開業

圖檔來源:康明斯

能源動力實驗大樓将配備最新燃料電池實驗室、動力康明斯将持續加大在華新能源領域研發投入。正在擴建的康明斯東亞研發中心新基地同樣位于武漢,該基地預計将于2022年建成投入使用。其中專屬的新電池實驗室、傳動系統實驗室,及整車輪毂實驗室等尖端氫能源研發裝置,将有力推動康明斯新能源技術的本地化開發應用。

圖表16 康明斯東亞研發中心新基地規劃鳥瞰圖

2021年9月,康明斯氫能中國總部落地上海自貿區臨港新城片區,項目将打造康明斯氫能中國區總部、新能源研發中心及制造基地,涵蓋電解水制氫裝備電堆、燃料電池發動機及其核心零部件、高壓儲氫瓶系統等業務,項目計劃實作産值100億元。

圖表17 康明斯氫能中國總部項目落地上海臨港片區

2021年12月8日,康明斯與中國石化資本公司發起設立的恩澤基金按50:50比例共同出資并于中國境内設立合資公司——康明斯恩澤(廣東)氫能源科技有限公司。合資公司将落地廣東省佛山市南海區,産線将生産康明斯HyLYZER系列質子交換膜(PEM)電解水制氫裝置,一期年産500兆瓦能力将于2022年建成并實作量産,後續産能可根據市場需求擴大到吉瓦(1000兆瓦)級。

圖表18 康明斯恩澤質子交換膜電解水制氫裝置研發生産基地項目簽約

五、總結和啟示

康明斯作為全球發動機的标杆企業,入局氫能堪稱“大象轉身”。亮點是動作神速,在短短一兩年間就完成了氫能業務的整合,并開始向市場發力,完美跟上市場帶貨節奏。作為傳統動力企業的代表,康明斯的快速入局對于氫能産業發展有着裡程碑意義:一方面,對外展示可傳統發動機企業向新能源轉型的路徑選擇;另一方面,在其他外企加快進入中國市場的背景下,其本土化發展政策也将對國内市場競争格局産生一定的影響。

(一)驗證氫能産業發展趨勢确立

康明斯的入局有兩個象征性意義:(1)認可氫動力是未來商用車的發展方向之一。在擁有電動化部門的情況下,康明斯布局了燃料電池與氫内燃機等氫動力方向,至少說明全球最大的發動機企業認可了氫動力在商用車領域的可能性。(2)認可氫能産業的前景。發電機同樣是康明斯的主營業務之一,電力與康明斯可以說有着直接的聯系,是以對于氫氣在能源領域的應用,康明斯有着更直接的認知。在氫能業務上,康明斯由早期的試探轉變為直接依靠收購知名企業快速入局,其對入場時機的選擇和方式的轉變,顯示了康明斯認可了氫能産業在未來數年快速發展的趨勢。

(二)市場政策的選擇與技術發展的猶豫

在氫能業務上,康明斯選擇了快速推廣電解槽業務,對于氫動力業務卻暫時押後,其市場政策顯示了康明斯對于氫能産業未來的肯定,但也包含了對市場的認知和對技術選擇的不确定性。放緩氫動力發展的原因包括:

(1)市場尚未到起量階段。無論國外國内,氫動力都處于起步階段。國外目前以乘用車為主,康明斯切入的角度有限,國内則以資源型市場為主,訂單來源自政府及關聯企業資源,市場化訂單同樣有限。對于康明斯而言,考慮市場機會不确定、基礎設施建設不足、主機廠推廣力度較低等因素,同時氫動力也遠未到主營業務級别,放緩市場腳步也在情理之中。

(2)技術尚未成熟。康明斯内燃機領域的企業标準一向高于行業平均水準。現階段,從應用層面而言,氫動力技術,無論燃料電池還是氫内燃機,在穩定性、可靠性等方面都與内燃機還有不小差距,同時康明斯發展燃料電池技術時間較短,貿然推出相關産品不利于品牌維護。對于康明斯而言,可能仍需要一定時間對技術、産品的體系和标準進行研究、完善,或是尋找合适的合作夥伴共同開發、實踐、疊代。

(3)技術發展的不确定性。對于氫動力而言,現階段最大的不确定性不是來自純電動化的競争,而是來自氫内燃機與氫燃料電池的選擇。

對于内燃機企業而言,燃料電池技術路線仍存在成、壽命、故障率等一系列問題,發展燃料電池還需要抛棄原有技術優勢,近乎重新從零開始,而氫内燃機技術路線解決了排放問題,能夠延續其在内燃機方面的技術積澱,乃至直接保留整條産業鍊,同時成本低、壽命長、門檻相對低,無須面對是否要“自我革命”的艱難選擇,可謂誘惑極大。

是以,傳統内燃機企業在進行路線選擇時必然面臨着内部的激烈讨論,已經建立雙技術路線的也必然面臨着内部資源競争。在技術路線不明朗的情況下,國外企業如豐田,國内企業如一汽、廣汽等均布局了多條路線,已達到有備無患的目的。(具體分析可見《氫燃料發動機是内燃機的一次絕地反攻、還是垂死前抓住的最後一根稻草?》)。對于康明斯這樣的内燃機代表企業,其内部争論可能更加激烈。好在康明斯家大業大,資源足以支撐起兩條路線齊頭并進,在市場信号進一步明确後再做取舍。

(三)對中國市場的影響

如第三部分所述,康明斯在中國進行了很深的本土化發展。對比一般的外企,康明斯的本土化更為徹底,尤其在研發上:以康明斯東亞研發中心為例,它不僅是康明斯在全球的第17家研發機構,也是康明斯全球範圍内僅次于總部哥倫布技術中心的第二大研發機構,康明斯在華本土制造90%的技術支援來自東亞研發中心。

深度的本土化正是康明斯能夠長期在中國生存的重要原因。康明斯在氫能業務上延續其本土化政策,将同時對自主品牌和外企産生深刻影響:對比自主品牌,價格相近、産品更優、同等服務;對比普通外企,産品至少同一水準、價格更低、服務更優。

在康明斯與中石化的合資電解槽企業落地後,有國内電解槽廠商向氫雲鍊直言:“康明斯給了我們很大的壓力。他們的産品目前确實要好一些,通過本土化、過個兩三年成本再降下來,市場競争壓力會很大。”

對于其他外企而言,在産品力接近的情況下,市場更願意選擇一個能夠持續提供技術和服務本地化、并進行持續疊代的企業,還是一個正常的制造廠甚至是産品貿易商?答案是很清楚的。是以,康明斯的進場将極大地激活國内在氫能市場的競争,為自主品牌發展帶來人才流動與更高的技術産品标準要求;為奉行技術封閉文化的外企,如豐田、現代等日韓企業帶來技術開放的壓力——這都有利于國内氫能産業的良性發展。

從康明斯推廣電解槽業務的力度看,氫能市場的前景已經十分明确,但對于車用動力前景似乎還是一個懸而未決的問題:燃料電池與锂電池、燃料電池和氫内燃機誰是過渡路線?從康明斯為電解槽設定了2025年4億營收的目标,而為氫動力僅設定了配套100輛燃料電池列車——列車已經是現有的業務合作,側面驗證了康明斯對于如何發展氫動力的猶豫。長期發展燃料電池的豐田在2017年也開始儲備氫發動機技術路線,專注内燃機的康明斯也開始布局燃料電池路線,說明目前這個問題還沒有确定答案。

(四)如何登上氫動力“鐵王座”?

通過并購等方式,康明斯完成了技術儲備,再配合供應鍊、市場和本土化等方面的優勢,百年康明斯已經完成了“大象轉身”第一步。一個有百年曆史,天然具備長跑基因的康明斯,十年後,能否延續内燃機時代的市場統治力,未來能否在氫能産業上再造一個康明斯?

盡管康明斯有輾軋國内企業的技術和資源優勢,但“成也蕭何,敗也蕭何”。對于康明斯而言,一個肉眼可見的、常識性的障礙是:對技術路線的疑惑不決、現有業務與傳統業務的沖突容易引發的戰略誤判,有可能是目前康明斯唯一的一塊短闆,也是阻礙康明斯日後能否登上氫動力“鐵王座”的潛在風險。據此,康明斯等傳統巨頭企業在技術路線選擇上的猶豫不決,為國内企業帶來了錯位競争的機會。“與狼共舞”最好的方式就是加速奔跑,或者趁“老虎打盹”機會主動出擊,謀求進入國際産業鍊來苦練内功!

新階段,政策開放,康明斯等國際巨頭企業進入中國市場利大于弊,國内企業也無需擔心發展空間受限。由于市場空間足夠大,哪些經曆過國産替代、技術創新、彎道超車等三波淘汰賽而勝出的黑馬企業,還是有機會最終登上國際氫能産業“鐵王座”的。這樣判斷的依據在于:以電動車、光伏産業為例,未來10-30年,如果中國會成為全球氫能産業火車頭,那麼,在氫能和燃料電池産業賽道上,就必然會出現一批類似甯德時代、隆基氫能、比亞迪,甚至是五菱宏光一般的産業鍊黑馬企業。對于當下的國内企業而言,如何在接下來的産業化競争中脫穎而出,成功進入下一個階段賽道的目标似乎更為現實。畢竟,先有産業化,才會有後面的國産替代、技術創新、彎道超車的精彩故事。

編輯:氫氫我心 校對:風氫揚 稽核:氫雲小仙女

來源:氫雲鍊

聲明:文章内容僅供參考,并不代表氫雲鍊贊同其觀點或證明其描述,部分圖文來源網絡,氫雲鍊整理釋出,如有侵權請聯系作者删除