來源:證券市場周刊

國産車出海機遇

自主品牌新能源汽車未來的征途是全球市場的“星辰大海”,成為拉動汽車出口增長的主要驅動力。

受新冠疫情、晶片短缺、原材料價格高漲等不利因素影響,2021年全球汽車廠商舉步維艱。分析機構預測,2021年全球汽車産量将減少770萬輛,全球汽車産業營收減少超過600億美元。

然而,中國汽車市場卻在自主品牌崛起的拉動下,走出了一條向上曲線。中國汽車工業協會的資料顯示,2021年前11個月,中國汽車産銷分别完成2317.2萬輛和2348.9萬輛,同比分别增長3.5%和4.5%。其中,中國品牌乘用車共銷售840.6萬輛,同比增長25.1%,市場佔有率達到44.1%,比2020年同期上升6.4個百分點。據預測,2021年中國汽車市場新車銷量将達到2610萬輛,比2020年2531萬輛的銷量增長3.1%,連續三年持續下滑的局面有望得到扭轉。

中國品牌汽車2021年的出口表現出色,整體呈現量價齊升的新趨勢。

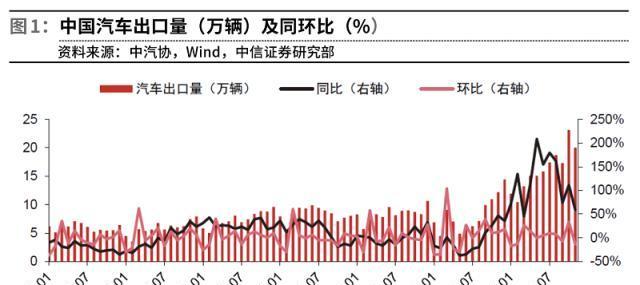

中國汽車工業協會最新釋出的資料顯示,2021年前11個月,中國汽車累計出口量達到179.3萬輛,同比增長1.1倍。其中,11月出口量高達20萬輛,同比增長59.1%。在此背景下,多個中國汽車品牌出口量均大幅增長,創下新高。如,2021年1-11月,上汽乘用車出口24.5萬輛,已超過2020年出口總銷量;奇瑞汽車累計出口23.79萬輛,同比增長137.6%;長安汽車累計出口10.9萬輛,同比增長120%;吉利汽車累計出口近10萬輛,同比增長約61%;江汽集團累計出口6.8萬輛,同比增長112.8%。

“出口是2021年中國汽車市場很大的增長點,其原因一方面是由于海外疫情導緻其他品牌産品供應緊張;另一方面是因為中國出口的汽車産品在檔次上相較此前提高許多,成本效益也進一步提升。”中國汽車工業協會副秘書長陳士華預測,2021年中國汽車總體出口市場或将達到200萬輛的規模,2022年汽車出口量也将維持較高增長。

陳士華表示,以往中國品牌燃油車出口至發達國家較難,而新能源車則不同,目前中國新能源車已出口至比利時、英國、德國等國家,成為拉動中國品牌汽車出口增長的主要動力。

根據東吳證券的預計,中國汽車出口仍将繼續增長,至2025年有望突破500萬輛。

出口呈爆發式增長

2018-2020年,中國汽車年出口輛均在100萬輛左右,進入2021年後出口卻出現了爆發性增長,10月當月出口更是達到23.1萬輛,重新整理了中國汽車出口的單月曆史紀錄,環比增長33.8%,同比增長1.1倍。

對于2021年中國汽車出口資料高速增長的原因,東吳證券認為,首先是車企主動推進海外市場布局,車型導入以及聯合當地經銷商,發展加速。以上汽MG、奇瑞等為代表的國内老牌出口車企以及長城等全新布局車企加速海外市場車型導入,利用自身成本效益優勢搶占了南美、俄羅斯、非洲等各地區鈴木、起亞、本田等的市場佔有率。其次,海外疫情相對嚴重,國内受益本土汽車工業供應鍊完善等原因影響較小,出口條件便利。2021年尤以印度為代表的海外市場疫情較為嚴重,對本土供應鍊影響較大,利好國内車企出口産業布局。

華福證券表示,2021年中國汽車出口爆發性增長的原因有:中國疫情控制較好,對海外生産的替代效應;新能源汽車出口的貢獻,根據中汽協統計,新能源汽車出口的增長貢獻度為43.3%;中國自主品牌在海外經營多年後,産品力和品牌均得到大幅提升。

從出口汽車類型看,乘用車是出口的主流品種,占出口約3/4,近年來占比較為穩定。中國新能源汽車先發優勢明顯,随着全球新能源汽車的加速滲透,新能源汽車的出口顯著增長,2021年前三季度占比約1/4,已是中國汽車出口的主要驅動力。從出口的區域結構看,亞洲是中國出口的第一大區域,但占比回落,由2018年的45%降為2021年前三季度的33%;歐洲區域占比大幅增長,由2018年的6%提升至23%,主要為中歐和西歐國家,顯示中國車企産品力的提升。

從出口車企的次元來看,自主品牌貢獻出口增量占比75.80%,為2021年1-9月推動中國汽車出口的主要力量,其中奇瑞、上汽系、特斯拉增量最大。東吳證券對2021年1-9月中國汽車出口量進行車企層面的拆分顯示,奇瑞汽車(占比18.8%)、上汽乘用車(占比15.3%)、特斯拉(上海)(占比15.0%)、上汽通用五菱(占比8.9%)、長安自主(占比6.9%)、吉利汽車(占比6.0%)、長城汽車(占比5.9%)、上汽通用(占比5.3%)排名前列,八家車企累計增量占合計增量的80%以上。

從出口國家的次元來看,智利、俄羅斯、澳洲等增量較大。東吳證券對2021年1-9月中國自主品牌出口進行出口國層面的拆分顯示,增量主要出口國來自智利(占比18.2%)、俄羅斯(占比15.3%)、澳洲(占比11.8%)、埃及(占比7.3%)、印度(占比6.6%)、巴西(占比6.5%)、印度尼西亞(占比6.3%)、墨西哥(占比5.1%)以及英國(占比4.1%)。

事實上,中國汽車品牌正在實作在更多海外市場的突破,在多個市場的排名也在不斷上升,口碑日漸提升。

據報道,截至目前,上汽乘用車已進入66個國家和地區市場,産品滲透率不斷提升。2021年1-10月,上汽乘用車在澳洲與紐西蘭累計銷售突破3.5萬輛,位列澳洲乘用車市場第九,較上年提升8位;在南美乘用車市場則排名第五。

2021年前11個月,長城汽車在澳洲與紐西蘭累計銷售突破兩萬輛,同比增長253%,成為當地銷量增速最快的中國品牌,澳新市場也成為長城汽車整車出口規模最大的海外市場。

吉利汽車2021年在海外市場迎來了爆發期:首批出海的幾何C車型,在以色列上市當月累計訂單就達到了2486輛;在菲律賓,吉利汽車月銷量創下新紀錄;在卡達,吉利汽車的市場占有率排名跻身前十的位置。

歐洲和亞洲市場作為中國汽車品牌出口布局的重點,在9月舉行的德國慕尼黑國際車展上,長城汽車展出了在國内人氣很高的小型電動汽車歐拉等熱門車型。同是在9月,紅旗汽車戰略車型——純電動智能SUV E-HS9宣布出口歐洲,實作了在海外高端新能源汽車市場的重要突破。1月至11月,吉利汽車旗下領克品牌累計實作向歐洲客戶以訂閱模式傳遞4380輛汽車,領克品牌出口至歐洲市場的發運量達到10702輛;2021年下半年,領克“亞太計劃”啟幕,領克01也完成了在科威特上市。

具體來看,在智利市場,中國自主品牌車企不斷開拓積累下,當地品牌認可度逐漸提升。2021年1-9月,中國自主品牌在智利銷量同比2020年同期增長4.46萬輛,市占率同比上升6.77pct。其中,市占率提升較多的自主品牌依次為奇瑞(3.53pct)、上汽名爵(1.62pct)。

東吳證券表示,智利是奇瑞重要的戰略市場,2016年3月,奇瑞艾瑞澤5在智利完成首發上市,拉開全球同步發售的序幕。産品方面,奇瑞在智利主要銷售瑞虎系列和艾瑞澤系列;管道方面,奇瑞在智利的代理商為政府背景深厚的SK Berge公司,在總代和終端網絡的配合合作營銷下,奇瑞市占率自2019年以來持續上行。上汽旗下的MG品牌在智利也廣受認可,2020年獲得智利最佳品牌榮譽,2017年以來市占率持續提升,趨勢明朗。

自主品牌在俄羅斯市場市占率提升,東吳證券認為主要系長城汽車等在俄羅斯的産能布局日益完善,品牌認可度不斷提升。2021年1-9月,中國自主品牌在俄羅斯銷量同比2020年同期增長3.76萬輛,市占率同比提升2.55pct。市占率提升較多的中國自主品牌依次為奇瑞(1.56pct)、長城(0.92pct)。

其中,作為最早開拓俄羅斯市場的中國車企,長城汽車已實作本地化生産。2004年進入俄羅斯市場,2008年簽署長城汽車在俄代理商伊利托公司,目前是在俄銷量最大的中國汽車品牌。2015年,長城汽車斥資33.3 億元在俄羅斯的圖拉州設立全資子公司,生産基地計劃年産能15萬輛汽車,主要生産SUV車型。2019年6月,圖拉州工廠一期8萬産能項目正式竣工投産,是中國汽車品牌首個海外全工藝獨資制造工廠。

目前,長城汽車導入俄羅斯市場車型包括緊湊型SUV且定價較低的哈弗F7,H5、H6、H9、H2以及風駿7。哈弗F7也為圖拉工廠下線的首款車。在價格方面哈弗F7起售價為144.9萬盧布(約為12.31萬元),與銷冠現代ix25定價相近,但空間、動力、智能化等配置強于競争對手。2021年1-9月,長城汽車在俄羅斯銷售的主力車型仍為哈弗F7,合計1.67萬輛,同比增長124.23%;哈弗初戀7月在俄羅斯市場開始銷售後表現良好,上市三月銷量3395輛。

東吳證券認為,自主品牌在澳洲市場市占率提升主要原因包括:澳洲本土品牌停産;長城等自主品牌認可度不斷提升。2021年1-9月,中國自主品牌在澳洲銷量同比2020年同期增長2.89萬輛,市占率同比提升3.11pct。市占率提升較多的自主品牌依次為上汽名爵(2.05pct)、長城汽車(1.06pct)。

從出口戰略看,各大車企對于更多更快進入海外市場有着更多的期待。

據報道,上汽集團計劃在“十四五”期間,從以國内業務為主轉向深耕國内市場與拓展海外市場并重發展。通過全産業鍊出海,重構上汽集團銷量結構,力争海外銷量突破150萬輛,占集團整體銷量的15%,年均複合增長率有望超過30%。2025年,上汽集團歐洲銷量将沖擊30萬輛規模,其中新能源汽車占比70%至80%,并實作入門級到中進階産品全覆寫。

江汽集團也在積極實施國際化戰略,變單一汽車出口為全産業鍊輸出。“十四五”期間,江汽集團已将國際業務視為戰略性核心業務,提升到與國内業務同等的地位。為此,江汽集團制定了2025年國際市場銷量規模達到15萬輛的戰略目标。

奇瑞汽車的海外戰略十分明晰,“十四五”期間要全面實作“雙50”,即年出口50萬輛汽車、實作50億元出口利潤,這意味着奇瑞汽車2025年銷量的四分之一将由海外市場貢獻。

吉利汽車對外戰略也雄心勃勃,其制定的“龍灣行動”包含全面推進吉利全球化程序,實作技術出海,計劃到2025年海外銷量達到60萬輛。吉利品牌将重點布局東歐、中東、東南亞、非洲、南美等“一帶一路”國家,建構全球600+海外銷售網點,進軍歐洲、亞太新能源汽車市場。

作為造車新勢力之一,小鵬汽車的P7已于10月25日開始在挪威正式發售;在2021年廣州車展首次亮相的全新智能旗艦SUV小鵬G9是針對全球市場進行設計和開發的車型。小鵬汽車還将繼續在挪威和歐洲其他市場積極布局,未來将在瑞典、丹麥和荷蘭不斷完善銷售、傳遞和服務體系。小鵬汽車副董事長兼總裁顧宏地表示,小鵬汽車的長期目标是50%銷往國外。

中國汽車工業協會常務副會長兼秘書長付炳鋒表示,2021年中國汽車銷量預計将突破2600萬輛,新能源汽車銷量有望達到340萬輛,汽車出口有望超過200萬輛。《2022中金汽車白皮書》也預計,2022年全球主流市場的新能源汽車滲透率将突破10%臨界點,新能源汽車将進入S型增長曲線的陡峭階段,出口市場有望實作多倍增長,龍頭自主車企将打開翻倍成長空間。

新能源車助攻

新能源汽車的異軍突起給了中國汽車産業更多赢得市場的機會,已成為拉動中國汽車出口增長的重要領域。中國汽車工業協會資料顯示,2021年1月至11月,中國新能源汽車出口29.1萬輛,同比增長189.9%。其中,11月新能源車出口3.7萬輛,增長貢獻度為32.9%。

乘聯會資料顯示,11月中國新能源汽車出口量排名靠前的車企有上汽乘用車(6110輛)、長城汽車(426輛)和比亞迪(404輛),其他車企新能源汽車出口量也在持續上升。

燃油車時代,歐美、日韓等車企起步早,在變速箱、發動機等核心技術層面,以及品牌、管道層面累積了深厚的優勢。自主品牌落于人後,盡管經過多年努力在外觀、内飾、配置甚至做工用料等多方面均不落下乘,但是在駕駛與操控性能等方面的差距使得自主品牌的價值和口碑始終難以提升,長期蝸居于中低端市場。根據安信證券統計,2019-2021年自主傳統乘用車ASP約為10萬元,遠低于合資品牌的20萬元,表明合資品牌的高溢價。

中信證券表示,從燃油車到新能源汽車,行業正在發生幾點變化:一是電動化降低造車門檻,吸引新參與者。除存量車企外,目前已有造車新勢力、網際網路企業以及部分傳統地産企業入局造車。

二是電動車供應鍊更加開放,價值量發生轉移。傳統燃油車動力總成如發動機一般自供,變速箱則一般由Tier1穩定配套;電動車“三電”(電池、電機和電控)系統供應鍊更為開放,為中國供應商的全球配套機遇。

三是由特斯拉引領,電動車企全球市場獲得的關注度提升。2017年特斯拉首次跻身全球車企市值排名前十位(位列第八);2020年,特斯拉超越豐田,市值全球車企第一名;2020年以來,比亞迪、蔚來等電動車企市值排名也相繼進入全球前十。

中信證券表示,相較于傳統燃油車,電動智能車更能滿足未來終端使用者對消費更新和個性彰顯的需求,電動化浪潮下,中國車企有望實作“換道超車”。汽車驅動系統從發動機+變速箱轉為“三電”系統後,硬體壁壘弱化,在如智能化等軟體壁壘提升。中國企業在2017-2021年加速疊代電動智能車型,目前在産品性能方面已經達到全球領先水準。

安信證券研報資料顯示,2009-2020年,新能源車滲透率不足6%,中國乘用車市場基本由燃油車構成,在傳統車上占優的合資品牌占據了中國乘用車市場超過了50%的市場佔有率。其中,2018-2019年,宏觀經濟下行壓力增大沖擊車市中低端需求,疊加2015-2017年購置稅優惠政策提前透支自主需求,自主品牌的市占率從2017年的43.9%下降至2020年的38.4%。

2021年1-10月,中國新能源乘用車累計銷售238.6萬輛,同比大幅增長204.8%,由于自主品牌在新能源市場中占據75.8%的高份額,是以新能源銷量的增長帶動自主品牌市占率從2020年的38.4%提升至43.9%,其中自主品牌在新能源市場的份額由2020年的73.8%提升至2021年10月的75.8%,全年有望維持在76%左右。

據乘聯會資料,2021年11月新能源乘用車滲透率已經達到20%,較2019年4.2%的滲透率實作顯著提升。據交強險資料,2021年10月非限行限購的新能源滲透率已超過30%,達到32.5%;非限行限購和限行城市的新能源滲透率分别快速提升至14.6%和17.7%,有較大的提升空間。此外,新能源乘用車在非限行限購城市的占比從2019年的39.4%提升至2021年10月的49.4%,預計新能源乘用車有望向非限行限購城市持續滲透。

随着各純電和混動平台的推出,新能源車成本的下降、産品力的提升以及持續的營銷推廣,新能源乘用車有望迎來快速增長期。結合各車企純電和混動平台的發展和新車推出節奏,安信證券預計2025年新能源乘用車滲透率有望達到48.3%,新能源乘用車銷量有望實作1262萬輛,年複合增長率CAGR約為41%。而自主品牌有望維持在新能源市場中的領先優勢——2025年,市占率有望達到78.2%,整體汽車市場市占率也有望提升至65%。

在全球電動化浪潮下,中國車企更是紛紛布局海外,踐行“走出去”戰略。

歐洲是中國電動汽車出口的主要市場,根據商務部統計,2020年中國出口的新能源汽車中,約有64%是出口到歐洲六國(比利時、英國、德國、挪威、荷蘭、瑞典)。早在2018、2019年,上汽Maxus&;名爵、奇瑞Exeed等車型就成功出口歐洲。2020年以來,中國越來越多的品牌和車型正加速出海,傳統車企如長城、比亞迪,新勢力車企如小鵬、蔚來等紛紛憑借旗下優質産品實作出海。

中信證券表示,進入歐洲汽車市場的門檻為WVTA(全稱Whole Vehicle Type Approval),這是歐盟整車形式認證,共涉及機動車噪聲、續航裡程、碰撞安全、行人保護等43項整車測試項目,名額高于國内法規要求。另外,要實作大批量準入,還需要進行年度工廠審查,并且需要完成所有測試項目。WVTA是全球标準最為嚴苛的汽車認證體系之一,隻有通過認證的汽車産品才能在歐盟市場銷售,且任何歐盟成員國必須接受該認證結果。WVTA嚴格的認證标準短期内給中國車企帶來了一定的進入壁壘,此前中國多數新能源車企選擇“歐盟”外的挪威作為出海首站,可能有短期内并不能完全達到WVTA的考慮。

2017年12月,北汽集團旗下中高端電動汽車品牌LITE正式獲得歐盟整車WVTA認證證書,這是中國首款獲得歐洲出口通行證的兩門兩座純電動車。随後,中國品牌的電動車型如愛馳U5、小鵬P7、蔚來ES8等,憑借紮實的産品力陸續通過嚴格的WVTA認證,未來這些車型有望通過量産并在歐盟境内所有國家進行銷售,打開更大的市場空間。

中信證券認為,歐洲隻是出海的第一步,中國自主品牌新能源汽車未來的征途是全球市場的“星辰大海”。

在全球能源革命蓬勃推進的當下,汽車領域的動力結構也在發生深刻變化,百年汽車工業的電動化、智能化、網聯化趨勢不可阻擋,中國汽車出海的接力棒正從傳統的燃油車向新能源汽車傳遞。中國車企同海外車企首次站到電動車這個全新的“賽道”的同一起跑線上,且中國車企具有先發優勢,有望迎來彎道超車的機會。從中長期來看,中國擁有龐大的人口基數和市場、領先海外的電動化本土供應鍊、高速疊代的智能化電動汽車産品,中國電動車企有望以歐洲為起點,開啟新能源汽車的“大航海時代”,打開全球更大的市場空間。

東吳證券預計,預計2022年國内乘用車出口将繼續增長至184萬輛,同比增長22.4%,長期至2025年有望突破500萬輛。未來國内乘用車出口重點地區包括東南亞市場、南美市場、東歐市場以及南亞市場,主要增量來源于長城、吉利、奇瑞、上汽MG等在對應地區車型導入、産能投放等布局加速。

華福證券表示,在智能電動汽車時代,中國自主品牌在技術、産品力、品牌、供應鍊資源、人才水準的優勢逐漸顯現,在國内市場快速提升;在海外市場,面對日、韓等新能源轉型較為緩慢的傳統車企,随着新能源汽車的加速滲透,有望進一步搶占市場佔有率,成為中國汽車需求的主要來源。預計2021年全年出口198萬輛,同比增長99.1%;2022年之後,恢複穩步增長,2022-2025年CAGR為8%。

從周期到成長

新能源汽車賽道除了給中國自主品牌車企提供彎道超車的機遇外,還将顯著提升其盈利能力,整車股投資有望轉向長期的持續高成長驅動。

安信證券表示,排除牌照價值影響,純電動車比同配置的燃油版車型價格更貴、銷量更好,表明相比燃油車,消費者對電動車的意願價格更高,并且純電平台車型具有越級降本和更易實作平台化的優勢,成本有望低于同級燃油車,是以電動車盈利能力有望顯著超過燃油車。

和傳統燃油車相比,純電平台車型具有越級降本和更易實作平台化的優勢。和傳統燃油車相比,純電平台車型無需考慮發動機,變速箱,傳動軸等部件的位置布局,車身結構更靈活,空間使用率更高,是以同軸距(空間)的車型純電動車的車身尺寸更短、總體材料成本更小,實作越級降本。

此外,相比傳統燃油車,純電動車除了傳統燃油車底盤需要的橫向設計、發動機等的布局,将電池以及電機融入底盤架構,根據車身尺寸、續航需求改變電池容量大小,進而設計出不同尺寸、軸距和續航的車型。是以,相比傳統燃油車,電動車的零部件通用化程度更高,平台化的難度相對更低。

得益于越級降本和更易實作平台化的優勢,電動車成本有望低于同級燃油車。以比亞迪e平台3.0車型海豹為例,海豹定位中型車,尺寸與緊湊型車秦PLUS EV相似,預計二者單車成本大緻相等。安信證券估算,秦PLUS EV的毛利率約為20%-25%,考慮純電動車補貼1.8萬元、經銷商返利10%測算得秦PLUS EV的單車成本約為11.7-12.5萬元。和同級别燃油車凱美瑞相比,比亞迪海豹的軸距相似(更長)、但尺寸小于前者,單車成本有望顯著低于後者。

由于消費者對電動車的意願價格更高,并且純電平台車型相比燃油車更低,電動車盈利能力有望顯著超過燃油車。安信證券仍以比亞迪海豹為例,基于其車型定位,預計海豹補貼後平價售價在15萬-20萬元,其單車成本與秦PLUS EV大緻相同(11.7萬-12.5萬元)。考慮到2022年純電動車補貼将退坡30%,假設經銷商返利10%,分兩種情況讨論:假設海豹補貼後平均售價為17萬元,測算得出預計海豹的毛利率有望達25%-30%;假設海豹補貼後平均售價為19萬元,測算得出預計海豹的毛利率有望達33%-37%。而北京奔馳、華晨寶馬、東風本田、東風日産等主流合資品牌曆年淨利率在10%-15%,毛利率預計在20%-30%,是以純電動車盈利能力有望顯著超過燃油車。

安信證券表示,燃油車時代,整車企業中盈利水準較高的長城汽車過去10年平均毛利率為22.6%,平均淨利率為9.4%,2017-2020年淨利率更是僅5%左右。此外,長城汽車皮卡毛利率高于燃油乘用車,是以公司乘用車實際毛利率略低于總體毛利率。由于曆年來整車企業總體盈利能力較低,汽車股的投資往往由極短的産品周期驅動。電動車時代,未來五年随着整車企業電動車的銷量加速增長,毛利率水準将持續提高,有望達到25%-37%左右(2021年三季度特斯拉整車毛利率已提升至30.5%,理想汽車已提升至23.3%),淨利率有望達到10%以上,帶來顯著的業績彈性,整車股投資有望轉向長期的持續高成長驅動。

自主配件崛起

電動智能浪潮為中國企業趕超國外車企提供了機會,且電動智能汽車的發展路徑和最終形态尚未定型,自主品牌抓住機遇積極入局,高端新能源車品牌加速成立,高端新能源車密集上市。2022年,自主品牌如比亞迪、廣汽埃安、上汽R汽車等,新勢力如理想、小鵬、蔚來、威馬等,均将推出高端新能源車,基于它們在空間、續航、快充、智能化等方面的差異化優勢,安信證券預計2022年20萬元以上的新能源乘用車有望超過191萬輛,實作60%-70%增長。

而在銷量高增長的背後,自主品牌正在重新定義汽車産品形态。安信證券認為,随着自主高端新能源車銷量的增長,2022年中國自主品牌的市場佔有率有望超越合資以及外資,2025年有望達到65%,自主品牌正在重新定義汽車産品形态。其中,自主品牌新能源車具備如下特征。

産品高速疊代:傳統燃油車時代,汽車的更新疊代速度緩慢,正常換代周期大約在5年;電動智能時代,技術及産品高速疊代,更新周期縮短至1-2年左右。

配置極豐富:電動智能汽車發展時間較短,消費者對于豪華新能源車尚未有清晰的概念,自主車企抓住機會通過堆砌配置打造高端品牌,打造差異性提高成本效益吸引使用者,主要配置包括智能化、個性化的内外飾、空氣懸挂等。

智能化:智能駕駛方面,目前正常的防碰撞預警、ACC自适應巡航、AEB緊急制動等功能在國産中高端車型上已經成為标配,自主品牌對更進階别智能駕駛的積極性超過合資及豪華品牌,例如2022年上市的自主高端車型中支援L4級自動駕駛的占比接近一半,而合資及豪華品牌少;智能座艙方面,以特斯拉、蔚來、小鵬、理想等為代表的造車新勢力讓智能座艙流行起來,多螢幕、語音互動等成為各大車企發展智能座艙的共同趨勢。

個性化車燈:目前,全球搭載DLP像素車燈的車型極少,自主品牌主要有高合、上汽智己L7等。其中,高合HiPhi X首次搭載DLP像素車燈,9月銷量一舉超越保時捷Taycan;第二款車型HiPhi Z同樣使用了ISD智能互動設計,單車價值遠高于傳統車燈。

空氣懸挂:空氣懸挂單價高,過去一直搭載于售價在50萬元以上的豪華車上,滲透率不到1%。近年來,自主高端品牌如蔚來、紅旗、極氪、岚圖為打造高端化和差異化,紛紛增配空氣懸挂,配置車型售價下探至35萬-40萬元。

内飾:自主高端品牌内飾做工考究、風格各有千秋,無論是科幻還是舒适,均符合高端新能源車的定位,深受消費者的喜愛,有望引領潮流。

安信證券表示,随着自主整車的強勢崛起,中國品牌逐漸重新定義汽車産品形态,對應的國内汽車零配件企業有望迎來快速增長。

中國自主零部件企業具備體制優勢,進取心強。據Wind,中國A股汽車零部件公司共150家,其中民營企業占比高達75.8%,遠超過A股民營整車公司的36.36%,較整車企業在體制上具備明顯的優勢。

對于自主車企,使用内資零部件企業優勢很多,比如議價能力強、能夠保證供應、響應速度快等,是以國産品牌整車廠商同自主零部件廠商合作的機率更高。

議價能力強:自主車企與外資零部件企業合作多處于低位,通常外資零部件企業較強勢,若選擇内資零部件企業作為供應商,自主車企能具備更強的議價能力和更高的優先級。

保證供應:2021年汽車行業籠罩在缺芯陰霾中,産能限制銷售,自主品牌銷量增速表現始終強于合資品牌,主要是自主品牌多選擇内資零部件企業,産品供應較充裕,供應方式更靈活,産業鍊韌性強。

響應速度快:燃油車開發節奏相對穩定,基本每年平均投放1-2款車,新能源車從早期的每年投放1款車逐年增加,開發節奏加快。自主零部件企業研發機構都設在國内,生産基地靠近車企,研發服務響應快且友善配套供貨,而外資的研發網絡覆寫範圍廣,滿足車企需求需要經過的研發流程複雜。總之,中國零部件企業具有較快的響應速度,更能夠适應新能源汽車較快的開發節奏。

在出口方面,安信證券認為,相比整車,零部件出口更容易。海外市場廣闊,但是整車附加值較高,存在貿易保護的可能,零部件價值量低,出口難度更小,更容易實作全球化。

美國市場:2021年美國先後通過《美國清潔能源法案》提案及拜登1.75萬億美元的刺激法案,在刺激美國新能源市場的同時更側重扶持美國本國車企,比如對工會成員或有工會代表的車企生産的電動車額外增加2500美元稅收最高抵免,放寬汽車廠商享稅收減免的20萬輛限額,利好特斯拉、通用等由于銷量突破20萬輛稅收減免退出的車企。

歐洲市場:據EVsales,2021年1-10月歐洲新能源乘用車市場中,大衆、雷諾、奔馳、特斯拉、寶馬和沃爾沃占據半壁江山。一方面,歐洲是德法汽車巨頭的大學營,且目前都在向電動化轉型,在歐洲有群衆基礎和市場佔有率,再加上特斯拉在歐洲市場的熱銷,自主整車出海競争大;另一方面,歐洲與國内自然地理環境不同,消費者對電動車的需求可能并不一緻,海内外市場之間存在差異。是以,自主品牌出海歐洲或存在一定的挑戰。

綜上所述,在自主品牌崛起并逐漸取得汽車産品形态定義權的大背景下,具備機制優勢、全球化優勢、成本效益優勢、供應鍊和響應速度優勢的自主零部件企業有望顯著受益。

安信證券表示,燃油車時代,零部件巨頭以海外企業為主,中國汽車産業起步晚,自主零部件企業在發動機、變速箱等核心部件的技術積累較薄弱,與外資差距較大。是以,傳統燃油車時代,主流汽車零部件企業集中于歐美和日韓。據Automotive News釋出的曆年全球汽車零部件配套供應商百強榜,2013-2021年美國、日本和德國始終占據榜單三分之二的份額,2012-2013年中國汽車零部件商僅1家入圍,2014-2016年增加至2家,2017-2020年從5家增至7家,2021年提升至9家,但仍然較少。

而在電動智能時代,細分零部件巨頭有望出自中國電動智能化重構汽車供應鍊。一方面,“三電”系統代替了傳統三大件,外資供應商在燃油車時代的技術壁壘和先發優勢消失,電動智能新增零部件釋放新的供應機會,國内供應商與外資站在同一起跑線;另一方面,燃油車時代,供應鍊相對封閉,車企巨頭和發動機、變速箱等核心零部件供應商長期深度綁定,電動智能化逐漸打開封閉的供應鍊,核心“三電”系統的配套趨同,如最封閉的日系。

安信證券認為,在汽車零部件的細分賽道上,優質内資供應商有望乘勢崛起。一方面,中國率先釋出新能源補貼等一系列利好政策支援電動智能汽車發展,另外,特斯拉入華,造車新勢力等自主新能源品牌紛紛成立;另一方面,電動智能汽車處于發展前期,車企更傾向于選擇研發服務響應快、開發高度靈活、配合程度高的供應商,自主供應商比外資更有優勢,是以電動、智能、内外飾等各細分賽道優質的内資供應商乘勢崛起。

同時,全球主機廠面臨銷量、研發及供應等多重壓力,中國零部件供應商迎出海機遇。從全球環境來看,2018年以來全球汽車銷量下滑,整車廠為把握電動智能機會加大研發投入,雙重壓力下主機廠降本訴求強烈;2020年疫情爆發,海外零部件企業破産情況頻發,供應鍊穩定成為主機廠選擇供應商的又一重要因素,是以整車廠在全球範圍内尋求具備高成本效益且供應穩定的供應商,優質的中國零部件供應商有望開啟海外征程。

安信證券認為,未來,細分零部件巨頭有望出自中國。從外部環境來看,2025年新能源車銷量有望達到1262萬輛,随着自主整車銷量增長以及産品定義權的轉移,自主零部件企業有望實作高增長;全球車企對降本和供應穩定需求趨強,優質自主供應商有望加快全球化程序;從自身來看,自主零部件企業進取心強,擁有服務過全球最大汽車市場積累的優勢(成本、産業鍊、供應能力)和不輸外資的品質,中國優質的細分賽道零部件供應商有望進入全球供應鍊,成長為全球零部件巨頭。