大類資産配置思考系列之⑩

本文原載于“經濟機器”公衆号(ID:EconomicMachine),轉載請務必注明出處。

最近市場對房地産市場關注度很高,網上流傳的深圳房地産行業調研紀要刷屏,監管部門表态穩定房地産相關信貸的資訊在朋友圈裡廣泛流傳。那麼,房地産市場到底怎麼了?背後的原因是什麼?政策松綁了嗎?至暗時刻過了嗎?是否應該去抄底呢?我們來一起梳理一下:

1、房地産市場最近怎麼樣?

答:最近房地産市場在快速入冬,硬着陸風險顯著上升。無論是銷售量,還是銷售價格;無論是房産市場,還是土地市場;無論是一線城市,還是二三四五線城市,都出現了快速入冬的迹象,名額惡化速度非常快。

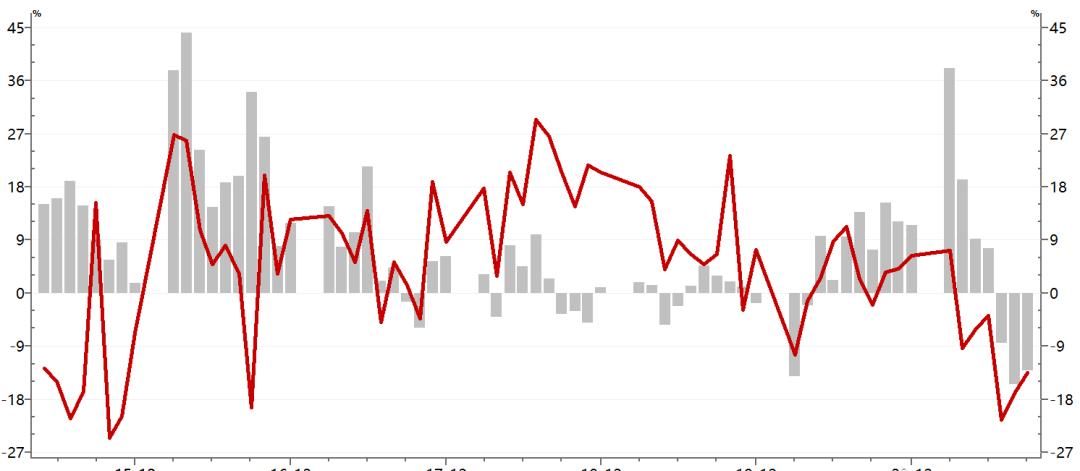

1)商品房新開工量和銷量均出現快速回落。新開工面積同比增速已經連續6個月為負,降幅最高達到20%。過去三個月,全國商品房銷量月度資料,較去年同期連續三個月出現負增長,幅度高達雙位數。惡化速度之快,絕對降幅之大,時間持續之長,僅次于2008年全球金融危機期間。

圖1、商品房銷售量和新開工量:當月同比

自下而上看,根據克爾瑞資料,百強企業銷售額7月份起,同比已經出現負增長,到10月份同比上年降幅高達32.2%。剔除2020年疫情期間基數擾動,最近幾個月,100強企業銷售額絕對水準無論是環比看,還是和2019年同期對比看,都出現了明顯的回落(圖2)。

圖2、百強企業銷售額及同比(克爾瑞資料)

2)價格方面,全國各線城市出現了“罕見的”同步回落。2015年-2016年,房地産市場處于同步上漲階段,一線漲幅領先于二線,二線領先于三四線。2017-2020年間,各線城市之間出現分化。2021年下半年以來,多因素沖擊下,一二三四線房價同步出現回落(圖3)。

圖3、70城二手住宅房價指數

若剔除去年2月份受疫情影響而出現的奇異值,9月百城住宅指數環比下跌城市數量創近十年的新高,達到了2015年以來最高。40大中城市二手房挂牌價顯示

今年過去較快的熱點城市,如深圳、上海、廣州、成都等,二手房挂牌價在近幾個月出現了明顯的拐頭趨勢(圖4);

圖4、部分熱點城市二手房挂牌價開始回落

而過去幾年房價“陰跌”的城市,近期下跌勢頭明顯加速。如石家莊、天津、沈陽、哈爾濱等(圖5)。是以我們網上看到哈爾濱、沈陽等部分城市出台各種“求生欲”很強的寬松大招,那一定是真的,沒有辦法,壓力太大了,再不救的話,工資能不能發出來都難說了。

圖5、部分調整城市二手房挂牌價在加速回調

3)土地市場迅速冷卻,拍賣溢價率大幅下降,流拍數量急劇上升。自今年4月以來,百城成交土地溢價率持續下滑,由接近30%左右的高點到至10月末僅為1.94%,接近2012年的曆史最低位(圖6)。由于土地成交溢價率不可能是負的,1.9%的溢價率基本就是曆史最低了。

圖6、100大中城市成交土地溢價率

根據克爾瑞資料顯示,長沙、北京、杭州、廣州等重點城市第二批集中土地流拍率超50%,其他城市流拍率也均較第一輪有明顯的上升(圖7)。目前,房地産融資環境處于極端惡化狀态,頭部企業活下去都成問題,拿地實在是一件“奢侈”的事情。

圖7:重點城市兩輪集中土地流拍率對比

2、房地産市場快速入冬的原因是什麼?

答:原因比較複雜。從房地産市場自身規律看,具有内生性的調整需求。2015年以來,房地産市場經曆了一輪“牛市”行情,近兩年雖然部分城市之間出現了分化,但全國看,房地産市場仍保持了較高景氣狀态。各地的限購限貸削平了景氣的高點,但也延長了景氣的時間。這種持續“高燒”的狀态肯定是不可持續的,存在内生性調整需求;

過去一段時間的信用政策緊縮及部分房地産頭部企業瀕臨破産,是房地産近期快速入冬的直接原因。比如資金需求端房地産企業“三條紅線”的設定,銀行端房地産風險敞口集中度的設定。當然,監管層也給出了“紅線轉綠”的過渡期,不能說政策緊縮就直接導緻了快速入冬。但信用條件收緊下,房地産開發商為了“達标”,就隻能回籠資金去杠杆,那麼在拿地、開工等“耗錢”行為上肯定會緊縮(圖8)。此外,恒大等公司瀕臨破産,房地産公司債券跌成了“垃圾債”。由于出問題的都是大地産商(小地産商直接躺平了),對房地産市場預期産生重大影響。很多購房者害怕購買的新房爛尾,也推遲了購房決定。

圖8、委托貸款和信托貸款:2021年大幅壓減

房地産稅試點醞釀推出,也加速了房地産入冬節奏。房地産稅一直是被寄予厚望的“規則改變者”,具體規則的設定,将攸關房地産行業的發展前景,也攸關購房者的持有成本和預期。在房地産稅“靴子”未落地前,購房者推遲甚至取消購房決定就不難了解了。

3、房地産入冬意味着什麼,能否對其進行“壯士斷腕”和“刮骨療毒”?

答:高房價下,房地産行業一直是“千夫所指”的狀态,被同“實體經濟”對立起來。很多專家主張,以“刮骨療毒”和“壯士斷腕”的決心,用猛藥使中國經濟與房地産“脫鈎”。是以,對某些人來說,房地産入冬更好像是一場“蓄謀已久”的試驗,他們主張以政策緊縮倒逼“脫鈎”和“出清”。

這些專家多頭(頭腦)簡單、(建議)粗暴,遠遠低估了房地産和經濟機器運作的複雜程度。這些拍腦袋、喊口号的建議,更多是起哄和添亂,某種程度上是“沒有困難制造困難”。這些粗暴的建議若被采納實施,中國離日本化崩盤真不遠了。

我們在之前的公号文章(比如《下半年,黑天鵝可能來自哪?》,《恒大時日已無多,逃生指南請備好》)中,反複警示房地産的系統重要性,包括

1)房地産及上下遊在GDP中的比重超過30%。

2)2021年賣地收入已經超過地方公共财政。如果房地産硬着陸,那麼地方政府離破産也不遠了。地方政府是經濟增長的核心引擎,土地财政是貨币創造的核心管道,這倆一旦熄火,後果不堪設想。

3)銀行信貸窄口徑占27%,全口徑(上下遊、抵押經營貸和制造業抵押貸款)占比至少超過50%。前段時間,有關部門說,恒大破産沖擊不大。如果是真實想法,那麼其顯然低估了經濟的複雜性和關聯性。恒大雖然隻有2000多億元銀行貸款,但其近4000億信托貸款,6000多億元上下遊供應鍊債務,這些上下遊最終債權人也是銀行。是以,在避免道德風險的前提下,避免無序違約是真正負責任、大智慧的結果。“最優的路很窄,但它存在”。

4、政策開始松綁了嗎?目前是否處在新一輪寬松的起點?

答:政策的确在松綁。其實早在國慶前後,決策層就釋放了松綁信号,比如金融街論壇上,金融最高上司提出“合理的需求正在滿足”,比如監管機構提出“要在貸款首付比例和利率方面對首套房購房者予以支援”。本周,某智庫深圳的調研,以及網傳的宏觀主管部門放松對房地産信貸的支援,是這一松綁的延續。政策的松綁展現了決策層的前瞻和務實,政策的實事求是一定可以避免“黑天鵝”情景的出現。

目前說新一輪寬松開始,還為時尚早。客觀來說,目前的政策松綁,更多的是對之前政策過度緊縮的一種“糾偏”,離政策徹底轉向仍有較大距離。中央堅持“房住不炒”國策,打擊投機炒房的同時,也在鼓勵合理需求、剛性需求,畢竟調控的目的是為了讓剛需能夠以更低成本買上房子。但在現實中,為了抑制房價過快上漲,一些地方首套房的首付比例也大幅提高,貸款利率在基準水準,甚至有所上浮,誤傷了剛需。一頓操作下來,房價降沒降不好說,剛需購房者上車門檻肯定是提高了。

期待房地産行業出現新一輪寬松的難度較大。一是目前熱點城市房價仍然較高,高房價仍是目前社會最尖銳的沖突,新一輪大寬松的政治環境不具備;二是“房住不炒”基本國策下,依靠放水刺激地産來穩增長的路已經被堵死。糾偏可以,掉頭難度太大。

5、房地産至暗時刻過去了嗎?政策松綁能夠扭轉下行趨勢嗎?

答:目前來看,說至暗時刻已過為時尚早。鑒于房地産快速入冬的成因複雜,趨勢慣性較大,單純的政策糾偏尚不足以扭轉下行趨勢。信心的破壞容易,但重建顯然要難的多。多重因素的疊加促成了本次趨勢的下行,隻有出台綜合性措施和“霹靂手段”,才能徹底扭轉趨勢。

結構性問題仍然存在情景下,貿然大規模刺激,效果或存疑,客觀上增加了扭轉的難度。目前,房地産巨頭暴雷的“沖擊波”仍未完全釋放,房地産稅細則靴子仍未落地。在房地産市場的基本規則和預期前景不明下,單靠刺激和放水,重複以前的套路,重新啟動市場,難度顯然要大的多。

6、抄底時刻到了嗎?可以買房嗎?地産股票呢?

答:剛需不必擇時,改善或投資建議觀望。我們一直有個觀點,即剛需不必擇時,有需要就買。即便推出房地産稅,房價趨勢性大跌機率不高,畢竟是親兒子和命根子,牽一發而動全身。當然,如果看不清,或者目前房價過高,上車吃力,則可以再等等,畢竟政策邊際寬松的空間仍在,部分城市房價周期性回調的空間仍在。至于改善性需求,可以等房産稅靴子落地再考慮。而投資需求,我們則強烈不建議。

房地産股票,或有反彈性機會,大反轉仍需要看到更多信号。房地産股過去一段時間跌的“爹媽不認識”了,大跌+政策邊際改善,“超跌反彈”成了阻力最小的選擇。部分個股短期或有10%-30%的反彈,但對部分财務狀況有瑕疵的标的,我們仍不建議去抄底,參與反彈者應适可而止。同時,我們也繼續看好“Flight to Quality”政策,一些國企、央企背景/财務穩健的地産巨頭(比如xxA,xx發展?)我們繼續看好。一地狼藉之後,活下來的必然更強大,行業格局也更好。