撰文|徐唯佳

2021年9月17日,科创板上市委审议会议结果显示,上海海和药物研究开发股份有限公司(下称“海和药物”)首发不符合发行条件、上市条件和信息披露要求。海和药物止步科创板,似乎暗示着资本市场不再轻易地为中国biotech公司的授权引进模式买单。

很快,二级市场对这一具有监管导向性的审核结果做出连锁反应。研发客观察到,受该消息影响,9月10日至9月30日,包括药明巨诺、再鼎医药、复宏汉霖、基石药业在内的多家在香港上市的biotech公司纷纷遭遇股价重创。其中,药明巨诺的跌幅达36%,市值蒸发34.2亿港元,德琪医药的跌幅接近25%,市值缩减23亿港元。

警惕资本捆绑下的licensing-in

外界普遍认为,海和药物上市被否,源于公司大多数在研项目都来自合作研发或授权引进(licensing-in),科创板上市委对其自主创新能力有所质疑。

但这恐怕不是海和药物独有的现象。毫不夸张地说,如果没有licensing-in,中国可能不会在短短几年内诞生出一大批创新药公司。而在港交所18A新规和A股科创板设立之后,这一模式更是成为许多公司的路径依赖。

在这个过程中,资本无疑起到了推波助澜的作用。那么,此番海和药物科创板被否而引起的多家生物医药企业股价大幅下跌,究竟是资本市场的过度反应,还是价值的理性回归?

对此,资本圈存在两种截然不同的声音。一种声音认为用脚投票的投资者过于恐慌。“我们认为相比于时间较长、不确定性更高的新药前期研发,采取licensing-in模式,可以让未盈利公司的估值更具确定性。”

但亦有医药主题基金的基金经理认为,相比于估值确定性,上市公司licensing-in动机更需要警惕。“很多被资本深度绑定的创新药研发公司,为寻求尽快让前期投资机构套现,而采取licensing-in模式增加上市砝码,实现短期快速上市,而忽略了长期的价值。”

实际上,由于新药研发的链条过于冗长,一家企业很难实现全覆盖。正如再鼎医药执行副总裁徐宁早前接受研发客采访时所言,国外大公司三分之二的产品都是通过开放式创新获得,只有三分之一甚至更少是从实验室走出来。近几年来,不少跨国药企业也在“买买买”的道路上“一骑绝城”,通过这样的方式,把更多重心投入到自己所擅长的临床转化部分。

反之,对于通过“买买买”壮大起来的中国biotech公司来说,选择差异化产品的眼光、临床研究设计等都是对团队整体水平的考验。需要回避的,其实并不是licensing-in本身。真正需要警惕的,是在资本裹挟之下,为加快上市步伐而盲目的引入产品,甚至陷入同质化竞争的泥沼。导致在今后的商业化过程中,很难为企业带来很好的估值。

创新是渐进式的

其实,业内对licensing-in是否伪创新的讨论由来已久。

对此,一位不愿具名的新药研发企业创始人告诉研发客,目前国人对licensing-in的理解有误区,认为这就是模仿,合作研发就没有独立自主的研发或仅仅是对他人技术的依赖,其实不然。licensing-in并不是中国生物技术公司独创,在全球都属于一种借力互补产品管线、研发技术理念及销售网络合作的非常实用的手段和渠道。“中国的自主创新需要一个过程,就像从仿制到创新,从授权引进到源头开发,是渐进式的。”

眼下,凭借licensing-in模式快速崛起的本土创新药领头羊们,也开始越来越重视开放式创新、转化医学以及自主研发。

最近,德琪医药与LegoChem Biosciences达成新型抗体偶联药物(ADC)的合作开发和许可选择权协议。双方将利用德琪医药的优质抗体资产和LBC公司的新一代ADC技术平台,共同开发及评估新型ADC药物。德琪医药有权选择引进所产生的候选ADC药物的全球开发和商业化权益。当该选择权被行使时,LCB公司将获得首付款和潜在的里程碑付款,以及分级特许权使用费。此外,LCB公司也将有资格获得德琪医药授权转让收入的一定比例分成。这次交易有别于传统意义上的授权引进,也能强化德琪医药现有的自主研发和全球药物临床开发经验。

另外,以诺诚健华为代表的,由科研机构领衔的创新药公司,更具自主研发能力,未来也可能取代licensing-in模式,开启中国新药研发2.0时代。

科创板重视“硬科技”

上海证券交易所发行上市服务中心高级经理市场服务区域主任赵洪春在近期的张江生物医药高峰论坛上提醒一些有上市愿望的生物技术公司,要重视信息披露。尽管这是一个有弹性的要求,但在这个弹性之下对企业高管和中介机构提出了非常大的要求。要把行业的预言转化为资本市场,投资者可以理解,认可的语言。

前述创新药企业创始人也向研发客谈到了信息披露的重要性。他认为,此次海和被挡在IPO门外也提醒了资本监管日趋严格和理性,初创公司需要好好学习如何与资本监管部门沟通交流,把自己的优势和特点从科学的层面阐述清晰。

此外,赵洪春强调,科创板的使命是通过这一市场化的板块,带动科技、产业和资本之间形成良性循环,通过资本、市场的力量来促进国家的整体科技实力。不能因为一些企业没有成功上市,就一概而论地认为科创板不支持这个企业所在的整个行业。科创板非常关注企业关键性核心技术、科技创新能力是否突出,以及是否具有较高的市场认可度。这是科创板与其他板块的明显不同之处。

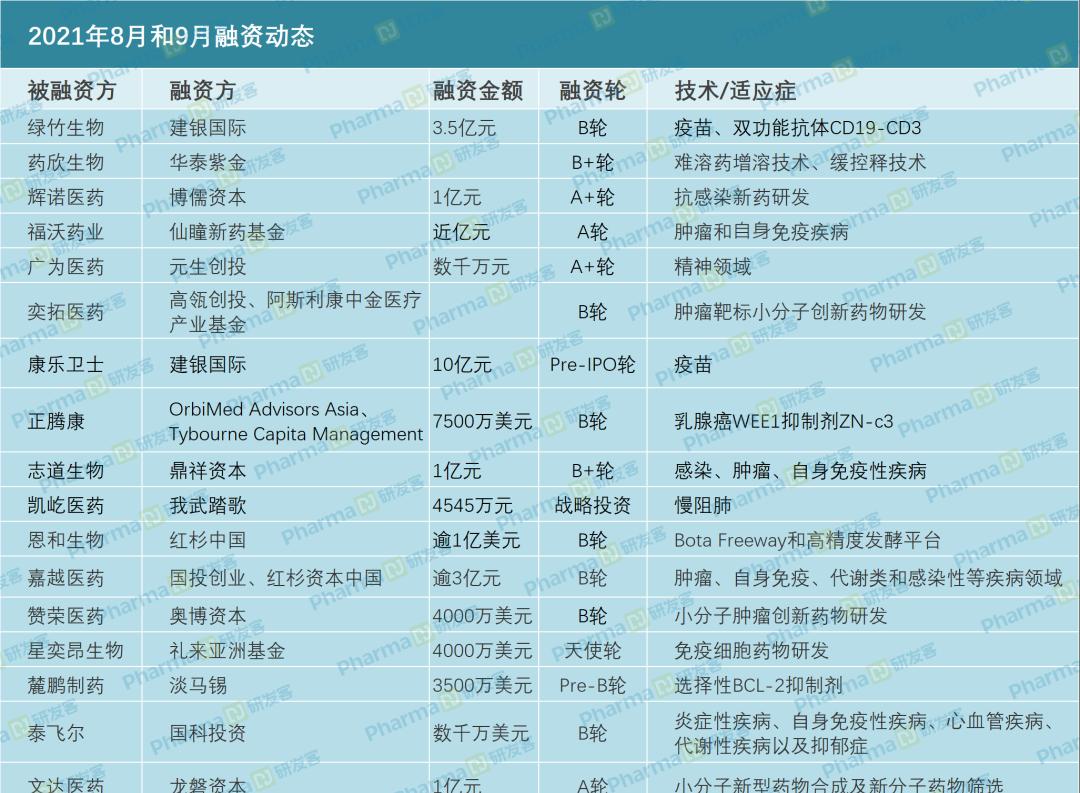

8、9月融资动态

A股医药类上市公司市值排行

编辑|姚嘉版式|张跃

总第1441期