撰文|徐唯佳

2021年9月17日,科創闆上市委審議會議結果顯示,上海海和藥物研究開發股份有限公司(下稱“海和藥物”)首發不符合發行條件、上市條件和資訊披露要求。海和藥物止步科創闆,似乎暗示着資本市場不再輕易地為中國biotech公司的授權引進模式買單。

很快,二級市場對這一具有監管導向性的稽核結果做出連鎖反應。研發客觀察到,受該消息影響,9月10日至9月30日,包括藥明巨諾、再鼎醫藥、複宏漢霖、基石藥業在内的多家在香港上市的biotech公司紛紛遭遇股價重創。其中,藥明巨諾的跌幅達36%,市值蒸發34.2億港元,德琪醫藥的跌幅接近25%,市值縮減23億港元。

警惕資本捆綁下的licensing-in

外界普遍認為,海和藥物上市被否,源于公司大多數在研項目都來自合作研發或授權引進(licensing-in),科創闆上市委對其自主創新能力有所質疑。

但這恐怕不是海和藥物獨有的現象。毫不誇張地說,如果沒有licensing-in,中國可能不會在短短幾年内誕生出一大批創新藥公司。而在港交所18A新規和A股科創闆設立之後,這一模式更是成為許多公司的路徑依賴。

在這個過程中,資本無疑起到了推波助瀾的作用。那麼,此番海和藥物科創闆被否而引起的多家生物醫藥企業股價大幅下跌,究竟是資本市場的過度反應,還是價值的理性回歸?

對此,資本圈存在兩種截然不同的聲音。一種聲音認為用腳投票的投資者過于恐慌。“我們認為相比于時間較長、不确定性更高的新藥前期研發,采取licensing-in模式,可以讓未盈利公司的估值更具确定性。”

但亦有醫藥主題基金的基金經理認為,相比于估值确定性,上市公司licensing-in動機更需要警惕。“很多被資本深度綁定的創新藥研發公司,為尋求盡快讓前期投資機構套現,而采取licensing-in模式增加上市砝碼,實作短期快速上市,而忽略了長期的價值。”

實際上,由于新藥研發的鍊條過于冗長,一家企業很難實作全覆寫。正如再鼎醫藥執行副總裁徐甯早前接受研發客采訪時所言,國外大公司三分之二的産品都是通過開放式創新獲得,隻有三分之一甚至更少是從實驗室走出來。近幾年來,不少跨國藥企業也在“買買買”的道路上“一騎絕城”,通過這樣的方式,把更多重心投入到自己所擅長的臨床轉化部分。

反之,對于通過“買買買”壯大起來的中國biotech公司來說,選擇差異化産品的眼光、臨床研究設計等都是對團隊整體水準的考驗。需要回避的,其實并不是licensing-in本身。真正需要警惕的,是在資本裹挾之下,為加快上市步伐而盲目的引入産品,甚至陷入同質化競争的泥沼。導緻在今後的商業化過程中,很難為企業帶來很好的估值。

創新是漸進式的

其實,業内對licensing-in是否僞創新的讨論由來已久。

對此,一位不願具名的新藥研發企業創始人告訴研發客,目前國人對licensing-in的了解有誤區,認為這就是模仿,合作研發就沒有獨立自主的研發或僅僅是對他人技術的依賴,其實不然。licensing-in并不是中國生物技術公司獨創,在全球都屬于一種借力互補産品管線、研發技術理念及銷售網絡合作的非常實用的手段和管道。“中國的自主創新需要一個過程,就像從仿制到創新,從授權引進到源頭開發,是漸進式的。”

眼下,憑借licensing-in模式快速崛起的本土創新藥領頭羊們,也開始越來越重視開放式創新、轉化醫學以及自主研發。

最近,德琪醫藥與LegoChem Biosciences達成新型抗體偶聯藥物(ADC)的合作開發和許可選擇權協定。雙方将利用德琪醫藥的優質抗體資産和LBC公司的新一代ADC技術平台,共同開發及評估新型ADC藥物。德琪醫藥有權選擇引進所産生的候選ADC藥物的全球開發和商業化權益。當該選擇權被行使時,LCB公司将獲得首付款和潛在的裡程碑付款,以及分級特許權使用費。此外,LCB公司也将有資格獲得德琪醫藥授權轉讓收入的一定比例分成。這次交易有别于傳統意義上的授權引進,也能強化德琪醫藥現有的自主研發和全球藥物臨床開發經驗。

另外,以諾誠健華為代表的,由科研機構領銜的創新藥公司,更具自主研發能力,未來也可能取代licensing-in模式,開啟中國新藥研發2.0時代。

科創闆重視“硬科技”

上海證券交易所發行上市服務中心進階經理市場服務區域主任趙洪春在近期的張江生物醫藥高峰論壇上提醒一些有上市願望的生物技術公司,要重視資訊披露。盡管這是一個有彈性的要求,但在這個彈性之下對企業高管和中介機構提出了非常大的要求。要把行業的預言轉化為資本市場,投資者可以了解,認可的語言。

前述創新藥企業創始人也向研發客談到了資訊披露的重要性。他認為,此次海和被擋在IPO門外也提醒了資本監管日趨嚴格和理性,初創公司需要好好學習如何與資本監管部門溝通交流,把自己的優勢和特點從科學的層面闡述清晰。

此外,趙洪春強調,科創闆的使命是通過這一市場化的闆塊,帶動科技、産業和資本之間形成良性循環,通過資本、市場的力量來促進國家的整體科技實力。不能因為一些企業沒有成功上市,就一概而論地認為科創闆不支援這個企業所在的整個行業。科創闆非常關注企業關鍵性核心技術、科技創新能力是否突出,以及是否具有較高的市場認可度。這是科創闆與其他闆塊的明顯不同之處。

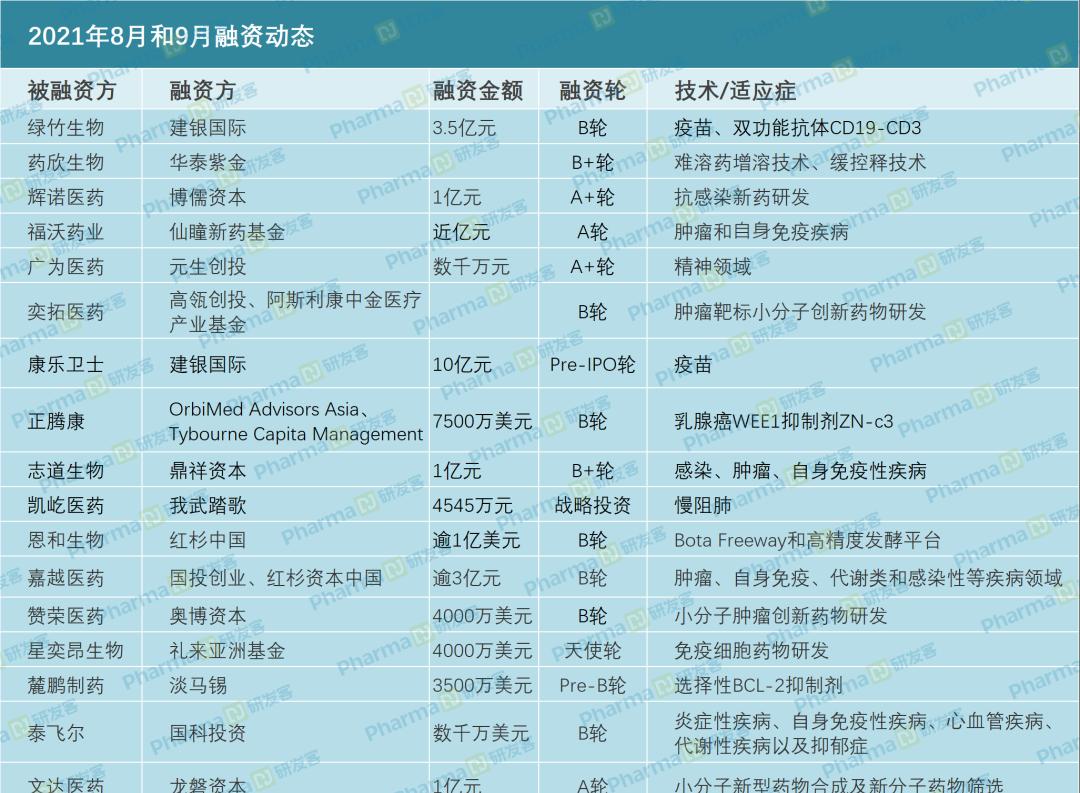

8、9月融資動态

A股醫藥類上市公司市值排行

編輯|姚嘉版式|張躍

總第1441期