21日,在2021金融街论坛“国际视角下的中国REITs市场建设闭门研讨会”上,新加坡交易所董事总经理、中国区主席陈庆发表主题演讲。陈庆表示,中国和新加坡REITs市场的合作空间很大,主要体现在以下几个方面:

第一,成功的REITs市场中,除发起人资质外,基金管理能力也很重要。在国内,一般公募基金作为主要的基金管理人,而在新加坡市场,也允许符合资格的发起人的子公司参与,培养了很多人才。所以基金管理能力上,双方有很多可借鉴和合作的空间。

第二,交易所合作。产品是影响流动性和活跃度的重要因素,在交易所之间实现指数共建,可通过ETF互联互通来建立跨境的学习和合作,可通过产品产业链的建设促进REITs的流动性。交易所之间的合作,跨市场的合作对REITs价格发现非常重要。

第三,专业团队合作。目前投行、商行、专业机构,都逐步开始在不同市场探索发展。有些发起人会根据不同资产需要在国内和新加坡发行它们的REITs产品。可预期未来专业团队的合作会越来越多。

以下为演讲全文:

从20年前新加坡上市第一支REITs至今,已经跨越了包括全球金融危机在内的几个周期。新加坡REITs市场活跃度非常高,体现了发起人和投资人对市场法律制度框架以及市场成熟度的认可。

第一批中国基础设施公募REITs试点项目成功上市,给国际REITs市场注入了很大活力。以下我将深入探讨两方面内容:第一,新加坡REITs市场经验以及国际投资者关注的重点;第二,中国市场与新加坡REITs市场的合作和竞争。

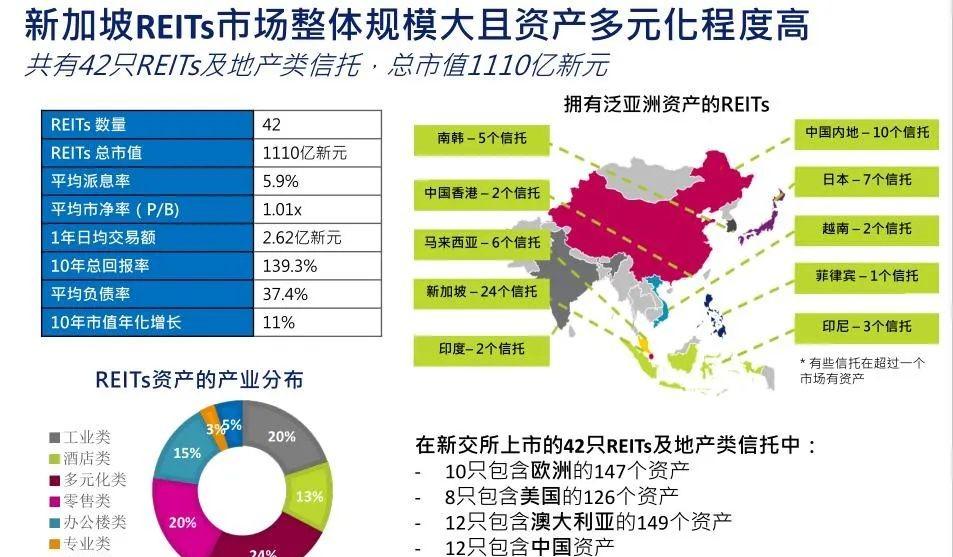

首先是新加坡REITs市场的最新介绍。以规模而言,新加坡REITs在亚洲仅次于日本,目前42支REITs总市值超过5,000亿人民币,市场估值相对比较合理,平均市净率也在合理范围。就地理位置而言,新加坡REITs国际化的分布程度很高,80%以上的底层资产都分布在离岸市场,包括美国、中国、欧洲、东南亚等地;纯境外资产包REITs有16支,中国资产的REITs有12支。

新加坡REITs市场的另外一个特点是底层资产的业态丰富而且不断发展,包括工业、零售、基建类等,与成熟市场比较类似。新加坡的REITs产品根据发行人本身的要求、投资人的需求和资产特点,还可用7种货币来进行发行,包括新元、人民币、美元、欧元、英镑等。

市场公认新加坡REITs有以下五方面特点:

投资者众多且国际化;

监管框架完善且成熟稳定;

税收制度相对透明和优惠;

资产多元,给投资人提供了丰富投资机会;

流动性高,再融资活动活跃,资产并购交易活跃。

REITs市场是新加坡资本市场的重要板块,20年来不断追求做深做细。新加坡交易所也尽力从产品端不断去完善整个生态系统,通过20年的发展,已经建立了比较完善的产业链,包括以多元化资产为底层资产的REITs。REITs其实是一个大概念,还可用商业信托、不动产投资信托和合股信托等不同模式来满足底层资产上市的不同要求。因为有商业信托的支持,所以底层资产可以覆盖交通基础设施、环保、电信、船只、飞机租赁等,只要能产生稳定的现金流,都可以用不同的方式满足上市需求。

产品方面,新交所上市的REITs由富时和iEdge两支基金追踪,多支REITs股票被选入海峡时报指数,即新加坡主要交易市场的指数,这大大提升了REITs的交易活跃度和关注度。

另外,全球对REITs作为底层资产的ETF也掀起了追捧热潮。新交所上市三支REITs的ETF在疫情期间表现坚挺,总资产规模在疫情期间上涨了40%。目前,三支ETF在管资产规模约5亿美金。

新加坡交易所也是多元资产的平台。去年8月份,新交所率先推出了亚洲首批REITs期货,追踪新加坡、马来西亚、泰国、中国香港上市的各类REITs指数。这批期货合约也给有风险管理需求的投资者提供了对冲的工具,所以产业链相对完善,而不只有REITs股票。

新加坡REITs市场吸引了国际著名的投资机构者和散户投资人的加入,近年来出现以下趋势:高净值人群和家族办公室开始积极投资于新加坡的REITs市场。国际投资人对市场的认可主要有以下原因:

第一,相关政策框架稳定,政府各部门合作制定税收和其它配套政策,完善投资体系;

第二,新加坡汇聚了全球具有高知名度、高质量的REITs发起人,保证了资产质量和资产管理能力,比如中国的华联、砂之船等;

第三,在生态环境的培育下,新加坡REITs市场积累了大量有经验的信托管理人才和资产管理人才;

第四,底层资产的地理分布国际化,便于投资人寻找熟悉的地理区域或者感兴趣的资产,通过REITs的方式进入市场,也可分散投资做资产配置;

第五,整体收益水平稳定,平均收益率在6%左右。从长期来说,有稳定的复利增长,平均十年回报超过130%。

在疫情期间,机构投资人的资金在今年7月之前为净流出,而散户却净流入,这是因为超高净值人群关注的重点是资产价值和投资收益,而非发起人规模。此外,个人投资者认为资产在疫情期间可能被低估、进而得到超额收益,所以更愿意在这个时间点大胆进场。而机构投资人关注的是基金体量、规模和长期稳定收益,比如险资、养老基金关注的是长期稳定收益。但从7月开始,两种投资人都实现资金净流入;今年年初以来,散户的净买入超过了9亿新币。

今年前9个月,新交所公布了多项REITs资产收购交易,交易对价超过了90亿新币,资产包括数据中心、物流、学生公寓,其中大部分收购发生在新加坡的境外,进一步提升了新加坡REITs市场的国际化程度。

总体而言,新加坡REITs市场发展目的是提高抗压能力,积极寻求健康的新发展机会。资产运营情况反映出REITs的底层资产、股价和分红率都已在逐步恢复。上市的REITs也积极进行强强联手,互相合作,增强在资本市场上的地位和融资能力。

此外,ESG在资本市场上受到高度追捧。就在本周,新加坡交易所和大华资管联合推出了绿色REITs指数,涵盖了50支满足流动性要求、并在房地产评估中凸显优异表现的高收益REITs。优质指数有助于未来形成相关ETF产品,ESG也体现在了REITs产品开发上。

在底层政策上面,新加坡政府和新加坡监管局在疫情期间提出了延长付息。今年9月,政府出台了有关市场活跃度的政策,其中包括政府投资基金和发行人的发行补贴。疫情并未影响新加坡REITs发展,一些成熟发起人还充分利用了这个机会去吸纳和更好地循环自身资产。

权益类投资的基本逻辑是类似的,只是在现阶段有不同的关注点。从目前来看,监管重点是不一样的。新加坡因为市场成熟更注重生态建设,与此同时资产的合规性、所有权的纯净性以及投资人权利的保护还是核心问题,所以新加坡一直保持严谨审慎态度,以实现市场更稳定发展,提高抗压能力和风险抵御能力。

新中市场合作的空间巨大,主要体现在以下几方面:

第一,就成功的REITs而言,发起人资质和基金管理能力都很重要。目前,在中国,公募基金是主要的基金管理人。新加坡市场允许符合资格的发起人子公司进行管理,也培养了很多人才。所以在基金管理能力方面,两国有诸多可借鉴和合作之处。

第二,交易所的合作。产品是促进流动性和活跃度的重要因素。可在交易所之间实现指数共建,市场通过ETF互联互通来建立跨境的学习和合作机会,通过产品产业链的建设,从而促进REITs的流动性。在价格发现的过程中,产品指数、ETF及期货是重要工具,所以交易所之间跨市场的合作对于REITs价格的发现是非常重要的。

第三,专业团队的合作。如今投行、商行、专业机构等都在不同的市场拓土。很多发起人在中国国内和新加坡根据不同的资产需要去发行REITs,专业团队可预见的合作也会越来越积极。

总而言之,资产管理行业在全球、尤其在中国,正处在非常重要的发展阶段;而REITs作为资产管理的细分专业领域,能够很好地服务实体经济,也能够为资产管理行业注入非常重要的新鲜血液。