最近很少写文章,主要是会见一些不同年龄的客户,我发现对于20岁的白领来说,加班和没有时间锻炼这件事真的很担心,很多人都担心未来万一他们有一天身体不好,如何解决收入损失, 很多二三线到大城市去打白领,父母什么都不能给他们,而他们现在的收入可以,所以趁着自己的体力,首先想到的是自己的健康保险——健康保险。

但对于40岁左右的白领来说,很多还是因为工作压力、家庭因素,没有找到合适的伴侣,而到这个年龄基本上是在高不、低的年龄,不想合身,而且也是生育能力达到最佳年龄,再加上在私营部门, 压力大,未来不可控的因素,尤其是父母不能带自己的孩子女性朋友,对于分娩会影响她们的事业很多年或者会背负重负,所以她们已经配置了很多年前的健康风险,在40岁的时候,除了健康保险,另一个层次就是为自己谋生晚年。

这位客户和我说过,公司兼职同事在各个保险公司都有不少,发给她的计划也有很多,但考虑到兼职做人群,很可能不稳定,未来会离开,我还是想找一个全职的、专业的人帮自己做计划,和他们的朋友都读过我的一些文章, 非常同意我的观点,虽然她和我的朋友只有一面,但我的印象很好,所以有这个建议。

而这个客户因为自己未来的置换率会比较低,所以会考虑在退休时,每月可以有1万的收入,当然,她现在还有其他的财务方面和房地产投资,未来老人,如果他们没有孩子,可以去,肯定想去山水, 但总有一天不能去,还是希望有一个更好的地方,对自己的晚年有高标准的医疗照顾。所以现在想涉足保险养老规划,但产品太多了,每个都说每个家庭都不错,真的需要专业人士进行一次全面的梳理。

一、纯养老

这种年金其实是一种傻瓜式的操作,就是当你55岁(女性)、60岁(男性)开始领取养老金时,可以选择按月领取,每年领取,缴费期可以选择缴费,3年、5年、10年,甚至有些产品可以做到15年, 20年。也有一些产品为了区别对待,而出6年、7年、25年。

1. 如何选择付款年限?

这必须取决于您能承受的付款压力。比如我这个客户,如果选择支付3年,一年约40万;5年,每年支付约24万;这当然是不现实的,选择10年支付,一年也12万;或选择15年支付,一年8万;20年支付,6万人感受到的支付压力较小。但在15年内,20年的产品选择会比较少,而同期肯定会收到比10年更少的钱,超过12万。

2. 选择是终身付款还是20年后全额付款更具成本效益?

实际上,这取决于您收到的全部付款的多少?正如我现在希望看到的那样,这些产品中的每一个都会有所不同。

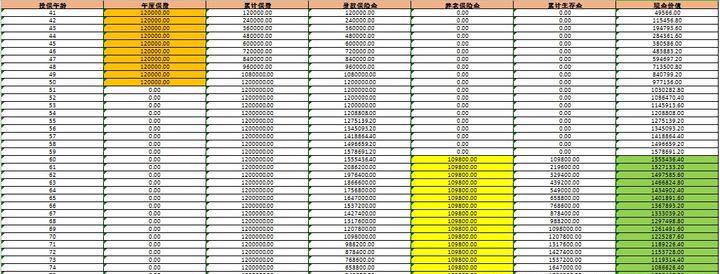

40岁,女性,12万一年,付10年,60岁开始收货,19岁后收19年,到80岁,收了109.8万(足期付款的10倍),然后很多朋友说,一个月1万,一年到12万,这109800根本没达到12万啊,无法满足客户需求。

但有一件事你忽略了,就是右边的绿线,现金价值报表,从收款开始,20年现在可用,到80岁那年收到全额付款,就没有现金价值了。因此,保单的总价值实际上是去年收到的109800年加上(155436.40)的现金价值,加起来是260,000。但峰值实际上发生在80岁,除了109800×19加上1098000(10个完整期限)的318万,比120万投资增加了一倍多。

3.如果你选择生活,情况会怎样?

同样,我们可以看到,每年收到114360,4560比以前多,19年等于86640多,但第20年到期的付款就等于1098000,等于80岁,超过生命Led 897,000,按照目前的速度,至少要赶上近8年,也就是说, 到了将近88岁,那到底能活这么久,家里有没有长寿基因,而对于很多这个年龄的老人来说,如果病在医院,真的不好说要花多少钱,而且没有孩子,如果不是给老人社区,还要问问照顾者, 这些都是需要花钱的地方,所以其实80岁才能收到全额还款,对于我这个客户来说应该比终身不断取款更适合她。

另外,对于可能想要Tonk一辈子的女性朋友来说,最好选择参加养老社区保险,因为收入是一个方面,晚年后有比较好的环境,有良好的医疗条件,可以省下很多后顾之忧,让老人安心度过晚年。

有些产品是终身取款,虽然每年的取货可能没那么多,但是收到的现金总价值非常高,加起来保单的总价值比我现在说的这个产品还多,但不一定是保单的总价值一定是最高的第一选择, 功能属性很多倍,也是客户看中的重要因素,一个产品,拿起更多的选择,获得更多的养老金,以及功能属性,那么这个产品一定会打到广大客户手中。

4 如何好收,或得到一个好,但账户继续具有现金价值,直到生命?

这真的是一个好问题吗?让我们来看看以下两个产品。

我们可以看到,假设同样的情况,60岁开始收款,每年收到107520,是最少的,但看看右边的黄线,你会发现这个产品具有终生的现金价值,也就是说,你可以选择在任何时候提款来收到你现在的价格, 而且虽然看起来不到10000,但19年后,账户里还是会有88080的现金价值,所以其实保单的总价值是目前所有产品中最高的,这其实很适合有长寿基因的家庭,而且有朋友的传承要求, 虽然这种遗产只能保证拿到20年,死后没有死亡,但是为了自己身体不好,撤回了现在的价格,留给了自己的孩子,显然对于女性来说,活得比男性大得多,所以这其实更适合有孩子的已婚女性,不需要其他一些功能属性, 完全符合他们自己的利益。

看看这张图表,每年的保费接近12万,支付10年,从60岁开始领取,每年领取116820左右,缴保费少,收到的也是最推荐的产品,但看现金价值最右边的绿线,从第二年开始收货后没有现价, 也就是说,能活多久才能拿到,不能取保,完全是自己掌握的,但从整体保单的总福利来看,应该是最低的。这也是很多销售人员对客户说,我们每年都会得到一个高,这个高实际上是亏损的现金价值赢得高,并不是真的高。因此,我们必须擦亮你的眼睛才能看清楚,不是口头承诺,而是真正的现金价值报表。

今天我想给大家介绍这么多,接下来的话题还是养老金,但政策结构会有所不同。下次再见,下次再见。