最近很少寫文章,主要是會見一些不同年齡的客戶,我發現對于20歲的白領來說,加班和沒有時間鍛煉這件事真的很擔心,很多人都擔心未來萬一他們有一天身體不好,如何解決收入損失, 很多二三線到大城市去打白領,父母什麼都不能給他們,而他們現在的收入可以,是以趁着自己的體力,首先想到的是自己的健康保險——健康保險。

但對于40歲左右的白領來說,很多還是因為工作壓力、家庭因素,沒有找到合适的伴侶,而到這個年齡基本上是在高不、低的年齡,不想合身,而且也是生育能力達到最佳年齡,再加上在私營部門, 壓力大,未來不可控的因素,尤其是父母不能帶自己的孩子女性朋友,對于分娩會影響她們的事業很多年或者會背負重負,是以她們已經配置了很多年前的健康風險,在40歲的時候,除了健康保險,另一個層次就是為自己謀生晚年。

這位客戶和我說過,公司兼職同僚在各個保險公司都有不少,發給她的計劃也有很多,但考慮到兼職做人群,很可能不穩定,未來會離開,我還是想找一個全職的、專業的人幫自己做計劃,和他們的朋友都讀過我的一些文章, 非常同意我的觀點,雖然她和我的朋友隻有一面,但我的印象很好,是以有這個建議。

而這個客戶因為自己未來的置換率會比較低,是以會考慮在退休時,每月可以有1萬的收入,當然,她現在還有其他的财務方面和房地産投資,未來老人,如果他們沒有孩子,可以去,肯定想去山水, 但總有一天不能去,還是希望有一個更好的地方,對自己的晚年有高标準的醫療照顧。是以現在想涉足保險養老規劃,但産品太多了,每個都說每個家庭都不錯,真的需要專業人士進行一次全面的梳理。

一、純養老

這種年金其實是一種傻瓜式的操作,就是當你55歲(女性)、60歲(男性)開始領取養老金時,可以選擇按月領取,每年領取,繳費期可以選擇繳費,3年、5年、10年,甚至有些産品可以做到15年, 20年。也有一些産品為了差別對待,而出6年、7年、25年。

1. 如何選擇付款年限?

這必須取決于您能承受的付款壓力。比如我這個客戶,如果選擇支付3年,一年約40萬;5年,每年支付約24萬;這當然是不現實的,選擇10年支付,一年也12萬;或選擇15年支付,一年8萬;20年支付,6萬人感受到的支付壓力較小。但在15年内,20年的産品選擇會比較少,而同期肯定會收到比10年更少的錢,超過12萬。

2. 選擇是終身付款還是20年後全額付款更具成本效益?

實際上,這取決于您收到的全部付款的多少?正如我現在希望看到的那樣,這些産品中的每一個都會有所不同。

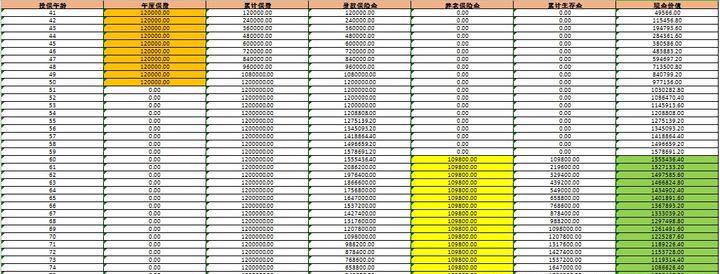

40歲,女性,12萬一年,付10年,60歲開始收貨,19歲後收19年,到80歲,收了109.8萬(足期付款的10倍),然後很多朋友說,一個月1萬,一年到12萬,這109800根本沒達到12萬啊,無法滿足客戶需求。

但有一件事你忽略了,就是右邊的綠線,現金價值報表,從收款開始,20年現在可用,到80歲那年收到全額付款,就沒有現金價值了。是以,保單的總價值實際上是去年收到的109800年加上(155436.40)的現金價值,加起來是260,000。但峰值實際上發生在80歲,除了109800×19加上1098000(10個完整期限)的318萬,比120萬投資增加了一倍多。

3.如果你選擇生活,情況會怎樣?

同樣,我們可以看到,每年收到114360,4560比以前多,19年等于86640多,但第20年到期的付款就等于1098000,等于80歲,超過生命Led 897,000,按照目前的速度,至少要趕上近8年,也就是說, 到了将近88歲,那到底能活這麼久,家裡有沒有長壽基因,而對于很多這個年齡的老人來說,如果病在醫院,真的不好說要花多少錢,而且沒有孩子,如果不是給老人社群,還要問問照顧者, 這些都是需要花錢的地方,是以其實80歲才能收到全額還款,對于我這個客戶來說應該比終身不斷取款更适合她。

另外,對于可能想要Tonk一輩子的女性朋友來說,最好選擇參加養老社群保險,因為收入是一個方面,晚年後有比較好的環境,有良好的醫療條件,可以省下很多後顧之憂,讓老人安心度過晚年。

有些産品是終身取款,雖然每年的取貨可能沒那麼多,但是收到的現金總價值非常高,加起來保單的總價值比我現在說的這個産品還多,但不一定是保單的總價值一定是最高的第一選擇, 功能屬性很多倍,也是客戶看中的重要因素,一個産品,拿起更多的選擇,獲得更多的養老金,以及功能屬性,那麼這個産品一定會打到廣大客戶手中。

4 如何好收,或得到一個好,但賬戶繼續具有現金價值,直到生命?

這真的是一個好問題嗎?讓我們來看看以下兩個産品。

我們可以看到,假設同樣的情況,60歲開始收款,每年收到107520,是最少的,但看看右邊的黃線,你會發現這個産品具有終生的現金價值,也就是說,你可以選擇在任何時候提款來收到你現在的價格, 而且雖然看起來不到10000,但19年後,賬戶裡還是會有88080的現金價值,是以其實保單的總價值是目前所有産品中最高的,這其實很适合有長壽基因的家庭,而且有朋友的傳承要求, 雖然這種遺産隻能保證拿到20年,死後沒有死亡,但是為了自己身體不好,撤回了現在的價格,留給了自己的孩子,顯然對于女性來說,活得比男性大得多,是以這其實更适合有孩子的已婚女性,不需要其他一些功能屬性, 完全符合他們自己的利益。

看看這張圖表,每年的保費接近12萬,支付10年,從60歲開始領取,每年領取116820左右,繳保費少,收到的也是最推薦的産品,但看現金價值最右邊的綠線,從第二年開始收貨後沒有現價, 也就是說,能活多久才能拿到,不能取保,完全是自己掌握的,但從整體保單的總福利來看,應該是最低的。這也是很多銷售人員對客戶說,我們每年都會得到一個高,這個高實際上是虧損的現金價值赢得高,并不是真的高。是以,我們必須擦亮你的眼睛才能看清楚,不是口頭承諾,而是真正的現金價值報表。

今天我想給大家介紹這麼多,接下來的話題還是養老金,但政策結構會有所不同。下次再見,下次再見。