编者按"十三五",小龙虾产业呈现爆发式增长,消费市场持续升温,已成为中国最受欢迎的食品饮料和净红食品之一。2019年中国小龙虾产业将继续增长。为了增强公众对小龙虾产业发展现状的了解,为广大从业人员提供2019年小龙虾养殖、价格走势、加工流通、国际贸易、品牌节庆、餐饮消费及政策措施等信息,促进我国小龙虾产业持续健康发展, 在农乡部渔业局、国家水产技术推广站的指导下,中国水学会组织编制了《中国小龙虾产业发展报告(2020年)》,报告全文现已正式发布。

2019 年,我国小龙虾产业继续保持快速发展,养殖面积和水产养殖产量再创新高,初级加工高速发展,集约化加工继续扩大,消费市场依然火热,年供需旺盛,但整个产业在持续扩大发展的同时,价格出现较动。总体来看,小龙虾产业未来的发展潜力仍然巨大,但随着产业规模的不断扩大,需要加强问题研究,及时预警,防止大起大落,正变得越来越迫切。为促进我国小龙虾产业健康稳定发展,在农乡部渔业和渔业局的指导下,国家水产技术推广站和中国水学会组织编制了《中国小龙虾产业发展报告(2020年)》,重点梳理2019年中国小龙虾产业发展情况, 全面分析行业现状和任务,总结各地发展经验和特点,预测发展形势,提出发展建议。

一、行业规模

据估计,2019年中国小龙虾产业总产值达到4110亿元,同比增长19.28%(不包括港澳台统计,下同)。其中,小龙虾养殖业产值约710亿元,以加工业为主的第二产业产值约440亿元,以餐饮为主的第三产业产值约2960亿元,分别同比增长4.11%、55.48%和8.54%。第二产业比重大幅提高,第三产业产值占总产值的72.02%,小龙虾产业以消费为主的渔业综合产业。

二、小龙虾养殖业现状

2019年,我国小龙虾养殖总量达到208.96万吨,总养殖面积1929万亩,比2018年分别增长27.52%和14.80%。按照养殖模式,小龙虾稻田占比最大,产量1.7725亿吨,养殖面积1658万亩,分别占小龙虾养殖总量和总面积的84.82%和85.96%,分别占水稻和渔业养殖总产量和总面积的60.46%和47.71%。在全国范围内,小龙虾五大传统养殖省份继续保持增长,浙江等起步较晚的省份也开始加快发展,小龙虾养殖整体快速增长势头强劲。

(1)育种生产

1. 各省排名

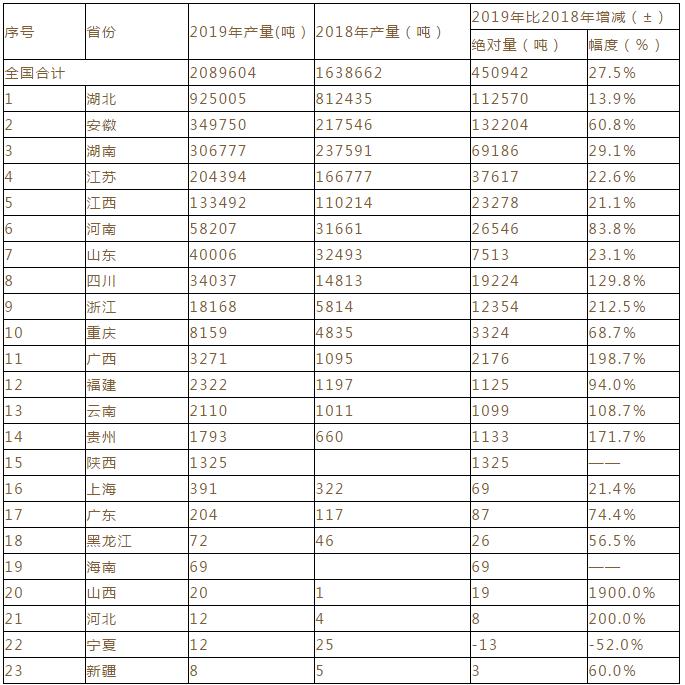

2019年,湖北、安徽、湖南、江苏、江西、河南、山东、四川、浙江、重庆、广西、福建、云南、贵州、陕西、上海、广东、黑龙江、海南、山西、河北、宁夏、新疆等23个省(区和市)报告小龙虾产量,陕西、海南为首报。前五大省份分别是:湖北92.5万吨、安徽3.498亿吨、湖南3.068亿吨、江苏2.044亿吨、江西13.35亿吨、湖北省占全国总产值的44.27%,继续领先。五省小龙虾养殖总产量为191.94万吨,同比增长24.27%,占全国小龙虾总产量的91.86%。

从数据上看,湖北省的独特地位仍难以撼动,全国小龙虾养殖业高度集中于我国长江中下游的基本格局没有改变。但近年来,随着各地小龙虾养殖的蓬勃发展,前五大一线省份(产量超过10万吨)整体产量下降缓慢,分别为2017年96.9%、2018年94.3%、2019年91.86%;山东、河南、四川和浙江等第二梯队(产量为1000万吨),2019年小龙虾养殖量大幅增加,包括四川省和浙江省。增速分别为129.8%和212.5%,福建省、广西、重庆市、贵州省、云南省、陕西省(区市)也呈现较快增长态势。

2. 按县级排名

2019年,湖北省将占小龙虾养殖产量前30位的县(市、区)16个,安徽省4个,湖南省7个,江苏省3个。涨幅最大的县是安徽省鹤丘县(第7位)和湖北省仙桃市(第15位),分别上升第9位和第11位。除了前6名,其余县市排名竞争非常激烈,变化很大。30个县(市、区)小龙虾养殖总产量为121万吨,占我国小龙虾养殖总产量的57.9%。

2019年将有三个县(市)小龙虾产量超过10万吨,即五里县1.5亿吨、洪湖市(11.81万吨)和沈江市(10.71万吨)。此外,还有3个县(市、区)新入围全国排名前30名,即湖北省汉寿县(第23位)、黄石市、阳信县(第29位)和湖南省常德市安翔县(第30位)。

(2)水产养殖面积和分布

2019年,全国小龙虾养殖面积达到1929万亩,比2018年同比增长14.80%。按水养殖方式计算,稻田养殖面积为1586万亩,占小龙虾养殖总面积的85.96%,占比2018年进一步扩大24万亩,对虾放养面积34.1万亩,其他32.1万亩,分别占4.18%、6.43%、1.77%和1.66%。

养殖区排名前5位的省份分别为湖北(790万亩)、安徽(397万亩)、江苏(212万亩)、湖南(300万亩)和江西(151万亩),同比分别增长9.57%、60.08%、5.47%、42.86%和46.60%。5个省份的小龙虾养殖总面积占小龙虾养殖总面积的95.94%,同比增长近8个百分点,也说明我国小龙虾养殖向优势区域集中度加快。

(2)市场价格走势及养殖效益

1. 整体价格变动

在全国范围内,2019年的小龙虾价格比2018年同期波动更大。3-4月,整体价格高于去年同期,主要生产省份一般价格高于35元/公斤,5-6月,在产量增加后的集中上市期间,价格同比下降,部分地区价格低于15元/公斤, 与2018年同期价格相比,低2-3元;7-8月,反弹至20元/斤以上,价格差异较大,湖北省中后期价格持续低迷,安徽省价格在6月下旬开始回升,7月后逐渐恢复到2018年同期。早期苗价大幅上涨,主要是由于2018-2019年小龙虾养殖面积大幅增加,前期对虾苗相对短缺,差距较大,导致虾价虚高。

2. 农业效益

2019年,中国主要产省小龙虾养殖者效益将因地区而异,盈亏分化较大。总体来看,新养殖者由于早期小龙虾苗价格高,导致成本上升,虾价低,后期,导致整体效益不好;

在湖北省沈江、武汉地区,农民效益同比下降,但损失比例较小,咸宁、濮阳、黄石等地,新农民损失比例不同。

安徽省湖丘、泉角、汕头、定远、长风、寿县、宣州、巢湖等重点县的老农基本盈利,约10%的新开发农户盈利,20%的种鸡能回收苗苗、饲料和投资水田工程建设,40%的种鸡能回收苗种和饲料投入, 30%的苗种养殖者无法返还苗种饲料投入,但大部分新养殖户已经留出足够的虾,为明年小龙虾生产奠定了基础。

浙江省湖州和嘉兴市在当地政府政策的指导下,稻虾共生轮作模式发展迅速,据调查,由于小龙虾的销售价格超过湖北、安徽、江西等省份,2019年养殖户利润较好,实现了80%以上的养殖户利润。

三、加工流通与国际贸易

2019年,我国小龙虾产业稳步发展,湖北、江苏两省形成了较为完整的产业链。小龙虾加工业保持加速发展态势,加工能力持续提高,但大部分省份加工业发展和整体产业发展需求仍相对不足,2019年市场小龙虾价格波动较大,凸显了加工能力作为稳定剂的重要性。由于国际贸易形势的变化,2019年小龙虾出口小幅反弹至低位,出口下降,但进出口大幅增加;

(1) 加工

1. 大型加工企业

据不完全统计,2019年,湖北、安徽、湖南、江西、江苏、山东、浙江等省113家年加工能力超过100吨的大型小龙虾加工企业,共加工量约80万吨,比2018年增加18万吨,或150%;

从总量上看,小龙虾大型加工企业主要集中在湖北、安徽、湖南、江苏、江西三省,其中湖北省,无论加工量和平均加工量,均处于全国领先地位,加工厂规模达到51家,占全国近一半,加工量超过5.854亿吨, 占全国的70%以上。

从年加工能力5000多吨的龙头企业数量来看,集中度也非常高。在年产5000吨以上的24家龙头企业中,湖北省占13席,其中9家为年产1万吨以上的龙头企业,即湖北楚宇乐鑫科食品科技有限公司、湖北人山人食品有限公司、湖北湖现代农业科技发展有限公司、华山科技有限公司、 武汉良子湖水产品加工有限公司、洪湖市鑫宏水产食品有限公司、洪湖市万源水产食品有限公司 湖北金富源食品有限公司其他分布在湖南、江西、安徽、江苏等省,其中年加工能力超过10000吨的湖南省顺祥食品有限公司龙头企业。

2. 过程类型

我国小龙虾主要以初级加工为主,深加工量约3万吨,占总加工量的比重很低。2019年,部分加工企业的销售市场从主要出口欧美向国内消费导向,出口市场作为补充转型,产品种类日益丰富,从单一的冷冻虾到风味即食全肢虾、单冻虾尾、冷冻虾三足转变方向。

(1) 初级加工

根据生产加工工艺的不同,小龙虾初级加工产品可分为全肢虾(无头无壳)、虾(去头、壳)、虾尾(只去头,不壳)三个系列,一般有"冷冻水煮黄小龙虾仁""冷冻开水洗小龙虾仁"和"冷冻汤(配料)全缘小龙虾"等, 而全肢螯虾又分为纯水原虾、国际风味虾(欧麝虾、美式辣虾等)和中国风味虾(辣虾、辣虾、大蒜虾、十三香虾、油虾等),解冻或加热食用。

(2)深加工

以小龙虾壳和甲壳素提取等副产品为代表的深加工,主要集中在湖北省和江苏省,一些重点企业以小龙虾壳为主要原料,加工形成了甲壳类、壳聚糖、少数多糖胶囊、少数丁基多糖、水溶性多糖、甲基苯丙胺、甲壳类等产品。

(3)生产构成

据调查,2019年全国通过批发市场等方式直接消费的小龙虾约占70%-80%,其中耐运输的绿壳小龙虾主要销往原产地或邻近省份,耐运输的红壳硬壳螯虾销往中国北部、东北部和西北部,其余大部分为中小型个体小龙虾, 经加工厂加工成虾、虾尾和虾调味小龙虾,三大系列消耗了22%、43%和35%的生虾,分别为全国小龙虾深加工量约3万吨,仅占总加工量的1/16左右。

(2)销售渠道建设

近年来,随着小龙虾在全国各地的持续蓬勃发展,线下货运、客运物流等小龙虾的销售流通模式已经无法满足市场需求。为此,主要小龙虾生产省份正在加快建设冷链物流,推广小龙虾线上线下联合销售模式。

1.在线渠道。各地积极创新"互联网与小龙虾"的商业模式,引导传统企业加快电子商务应用,营业额迅速扩大。江苏省农业主管部门全面推进龙虾生产与淘宝、JD.com、苏宁乐购等电商平台合作,阿里巴巴淘宝特色中国馆正式开业,中国龙虾网上商城开业运营,苏宁乐购江苏玉玉渔业成功上线交易,潊县与顺丰县、韶洪县和京东县签订了小龙虾物流业务战略合作框架协议。

2.离线渠道。小龙虾市场交易活跃,全国各地水产品交易市场都有小龙虾专营市场,如湖北省、吴江市、江苏省陆仙县、金湖县、兴化市、少虹县等,以及山东省等建设专业的小龙虾贸易批发市场,配套建设小龙虾冷链物流体系。

(三) 国际贸易

根据海关数据,2019年中国大陆地区出口冷冻小龙虾或虾14.9万吨,同比增长49%,但仍远低于2012-2017年出口;主要的出口贸易伙伴集中在北美和欧洲联盟,前三大出口国是美国、丹麦和荷兰,出口额为1.28亿美元,占我们小龙虾出口额的76.2%。

品牌和营销

小龙虾产业在越来越多的地方成为农村的支柱产业和农民致富的主要渠道,开辟了"一虾先,产业进"的经济腾飞之路,成就了小龙虾生产区人民创新创业、向上的美好梦想。

(1) 区域品牌

"十三五"以来,为了提升小龙虾区域意识和产品附加值,养殖小龙虾品牌越来越受到重视,一批具有地方特色和文化遗产的区域公有品牌,以及国家或区域影响力的企业品牌。据不完全统计,2016-2020年度共有17个小龙虾区域公有品牌被授予各机构。其中,2019年海底龙虾区域品牌价值203.7亿元,成功位居中国龙虾区域品牌第一名,成为全国十大区域品牌。江苏省建成的"龙虾"产业蓬勃发展,到2020年,"小龙虾"的品牌价值已达到203.92亿元,小龙虾产业的发展大大提高了小龙虾产业在全国的知名度和美誉度。

(2)交流平台和节日

打造高水平的行业交流平台和节日文化是提升品牌、刺激消费、整合行业、促进增收的重要手段。

近年来,中国水稻渔业综合育种产业技术创新联盟在搭建高水平产业交流推广平台方面开展了一系列卓有成效的工作。2019年8月,联盟在宁夏银川召开了第三届水稻渔业综合育种产业发展高峰论坛,邀请了国家政府部门领导、水产养殖行业院士和专家,以及来自全国各地的行政、科研、推广人员和稻米捕捞企业代表参加近200人;吸引了来自全国20个省份的165家单位和500名专业人员参加水稻渔业综合养殖模式创新大赛,选出一等奖2名,一等奖4名,二等奖8名。全国优质鱼米评价共评定优质鱼米金奖9项,其中大米组3项,大米组6项,银奖18项,其中大米组6项,大米组12项。这些活动和事件不仅显著提高了我国水稻渔业综合养殖业的社会影响力和知名度,还推荐了一大批优秀的水稻小龙虾养殖机构,为水稻捕捞综合养殖和小龙虾养殖户提供了一个高端的交流平台。

自"十三五"以来,以湖北海底龙虾节和江苏龙虾节为代表的小龙虾节如火如荼。随着小龙虾产业的快速发展,以小龙虾为主题的节日遍地开花,市、县乃至乡镇的节日经济文章遍布各地。据不完全统计,2019年各级举办的小龙虾主题节庆活动超过50个。

江苏省彝县自2000年举办龙虾节以来,以小龙虾为独特载体,通过这个节日这个平台,创新内容和形式,连续举办19届国际龙虾节,以"龙虾"为基础,成功将当地物业节打造成全国知名品牌,先后荣获"中国节业十大品牌节""全国水产文化节(会展)"世界节三佳"等国际 和国内荣誉30余项。金湖县通过举办"中国龙虾第一锅"活动,成功申报吉尼斯世界纪录,为金湖龙虾走向全国,对世界起到了积极推动活动成功的作用,扩大了金湖龙虾的知名度,增加了当地经济发展。

(3)食品和饮料消费

作为一个由三种产品主导的融合产业,小龙虾餐饮市场是决定市场需求的重要方面。各地积极加大对小龙虾菜品的研发,形成了一大批小龙虾知名菜品和食品品牌,有力地推动了小龙虾食品饮料消费向深度发展,也大力推动了一生产、二生产的发展。近年来,小龙虾市场火爆,让资本闻风飘飘,加速进入博弈。2015年以来,多家企业受到资本青睐,一些全国性小龙虾餐厅品牌发展迅速。但从整体上看,民族小龙虾食品饮料品牌还是少了,小龙虾是其中的佼佼者,湖北、江苏、安徽、四川三省在区域知名品牌和大众口碑品牌建设方面取得了显著成绩。

湖北省作为小龙虾养殖的最大省份,凭借产量、价格、质量等优势,还培育了一大批区域乃至全国知名的食品饮料品牌。仅武汉小龙虾餐厅市场规模就已经突破100亿,形成了亚江虾皇、巴厘岛龙虾、小亮蒸虾、美馒虾四家知名虾店。海底河作为著名的小龙虾之乡,还拥有"虾皇""五七油虾""皇家虾王"等众多知名小龙虾餐饮品牌。

江苏省经过多年的养殖已形成蛞蝓、红、50家知名小龙虾餐饮品牌。南京餐饮企业开发了20多种口味的小龙虾"金灵鲜韵"系列,小龙虾菜类的销售额占南京整个餐饮行业营销的20%-25%,产值超过100亿元。吕县利用品牌优势,做大做强龙虾产业,先后在鲁城、马巴建立了两个龙虾食品中心,开发龙虾系列烹饪加工产品近100家,龙虾专营店2000家,遍布全国18个国家内海域。金湖开设了龙虾美食街,全县经营龙虾特色餐厅500多家,金湖龙虾全国专营店3000多家,其中南京500多家,龙虾日均销售25吨。经过多年的发展,江苏省已形成多个大型知名龙虾餐饮品牌。

安徽省有老谢龙虾、胖龙虾等代表品牌,在省内外享有很高的知名度。目前,合肥市品牌龙虾餐厅160多家,年龙虾消费量可达8500吨。全市现有各类龙虾摊位1500多个,"吃龙虾、喝啤酒、谈生意、交朋友"的餐饮文化理念深入人心,全市龙虾产业销售额超过1亿元。

四川省有着悠久的餐饮文化传统,四川小龙虾以辣、辣、胡椒盐、大蒜、卤素味为主要风味类型,遍布全省大小餐厅和夜摊。据不完全统计,仅成都就有1500多家小龙虾餐厅,其中李大叔龙虾馆、虾王、虾关、虾苑虾、汤门师傅、幼湖虾厂、阳光院坝等知名小龙虾餐厅品牌最为著名。

为促进小龙虾产业发展而采取的措施

2019年是中国水产养殖业具有特殊意义的一年。年初,经国务院同意,农业农村部等十部委联合印发了《关于加快水产养殖业绿色发展的意见》,各地出台了配套实施文件。许多省份将发展水稻和渔业一体化养殖作为一项重要措施,落实文件精神,加快小龙虾产业发展受益。

(1)抓住机遇出台政策,促进行业快速发展

2019年4月,农乡部办公厅发布《关于规范发展水稻渔业综合养殖业的通知》,强调要认真贯彻《稻田一体化渔业技术规范通则》,明确水稻渔业沟渠比例、水稻产量和产品质量, 要求各地开展全面调查,加强指导监督,建立长效管理机制,确保有序发展,加强支持和引导,促进三部一体化。8月,农乡部在银川召开全国水稻渔业综合育种研讨会,全面总结了"十三五"以来水稻渔业综合育种发展实践,研究了我国水稻渔业综合育种产业发展情况,探讨了进一步推动全国水稻渔业综合育种业高质量发展的措施, 已部署下一步。

各地按照通报和会议精神做好行业规范,促进小龙虾产业的可持续健康发展。据不完全统计,2019年将共出台23份与小龙虾产业相关的文件和政策。发布《湖北省"虾米稻养殖"产业发展规划(2019-2022年)》,提出了合理规划布局、规范化、规范化发展的一系列措施。浙江省农乡厅发布《浙江省水稻渔业综合育种百万项目(2019-2022年)实施意见》,将水稻小龙虾模式纳入主要开发和推广模式,重点推广浙江省北部平原;在政策的推动下,安徽省2019年小龙虾产量同比增长60.8%,是中国小龙虾养殖五大省份中增幅最大的,产量也跃升至全国第二大;江苏省印发《关于加快发展稻田综合育种的指导意见》,明确了下一个发展目标、保障措施。

(2)建立长期小龙虾产业,使龙虾脱贫,促进扶贫繁荣

不少地方以小龙虾产业为有效手段,在老贫地区脱贫脱贫,采取多种扶持手段建设长期扶贫产业,成效显著。河南省信阳市自2017年大力推进水稻小龙虾生态养殖业以来,全市八区县纷纷出台政策,支持稻虾综合养殖,打造贫困户自给自足、大户带动贫困户和企业带动贫困户开展稻虾生态养殖, 在财政补贴、信用保障和养殖保险补贴等方面给予支持,并取得了良好的效果。安徽省通过以小龙虾为主的水稻捕捞综合产业,扶持贫困户3.1万户,仅在河丘县三流乡镇就有1万多人从事稻虾养殖,平均每户水稻虾养殖收入200-300万元,80%的贫困户通过稻虾综合养殖脱贫。贵州省财政专项扶贫资金安排500万元,支持部分县(市、区)开发稻田综合育种,全省农村工业革命生态渔业发展专项资金安排710万元补贴稻虾综合养殖,促进老龄地区群众富裕有效。

(3)树立行业标杆,强化示范领导

近年来,各地创建了小龙虾养殖示范区,辐射带动作用显著。江西省彭泽、独昌、永秀、金贤、新、余干、万年、鄱阳、济水、太和等滨湖县建立了稻虾综合养殖核心区和示范区,通过核心示范,计划推进全县稻虾综合养殖,核心示范面积超过10万亩,其中新区恒湖垦区核心示范区基本实现了养殖农的一个田间, 大米、一季虾,10万元,一次性投资,年收入"五一"示范效应。广西根据各区发展禀赋,计划建设5个以上稻虾综合育种示范县、18个科技产业示范园和多个科技示范基地,为三个一体化生产发展提供科技示范示范区,已累计示范面积5万亩, 示范和辐射推广40多万亩,全部实施后每年辐射面积100万亩,经济效益超过100亿元。

(4)开展跨行业部门合作,共同推动产业进步

浙江省渔业技术推广站与浙江省种植技术推广局联合开展水稻与渔业综合育种示范推广,实现了30年来省级农渔业推广单位首次联合印发的新型水稻和渔业综合育种示范推广工作方案。2018年至2019年,将建设16个省级水稻小龙虾示范点,重点示范加强育种、水稻品种选择、育种管理、减肥减毒、绿色防治、育种管理、育种尾水循环利用、产品质量安全与质量改进等环节的研发和示范,加强农机与渔业技术的有机融合, 并积极推进智能控制,"物联网+"技术在稻小龙虾综合养殖领域应用资金支持,并取得了良好效果。

(5)结合当地产业的实际发展,寻找漏洞填补董事会

近年来,各省针对本地区资源禀赋和产业发展阶段,多渠道资金募集支持小龙虾产业填补短板。湖北省持续支持小龙虾产业发展,利用扶贫资金支持水稻和渔业综合育种发展资金达6000多万元,自2018年以来协调燃料补贴资金8000万元,创建10个水稻渔业综合育种示范县,水稻渔业综合育种稻田改造成高标准农田建设, 土地整顿工程范围广,全省水稻渔业综合养殖面积达450万亩。江苏省利用各级各类财力和农业资金支持小龙虾产业基础设施建设,重点配套建设苗木基地、大型生产基地、加工出口基地和稻田养殖小龙虾互保。江西省注重龙头企业的培育和公有区域品牌的建设,如彭泽县建设现代化农业示范园区,引导核心企业土地流通,通过"龙头企业、合作社和农民"的产业模式进行生产,通过实施"五个团结",实现公司与农民的共赢目标。河南省十分重视小龙虾养殖保险工作,如罗山县政府率先出台了罗山县小龙虾养殖保险工作实施方案,全县共实施稻虾保险面积90160亩(其中:贫困户10915亩),总保费795万元, 资金补贴资金600多万元。2019年,因高温旱灾造成的稻虾保险赔偿金额超过806万元,对保护合作社和从事养殖的农民起到了很好的作用。合肥、六安、泸州等市在安徽省安排水稻和渔业综合养殖业财政专项、扶贫、产业项目等资金,重点推进养殖基地、小龙虾市场和水稻及水产品品牌建设。

产业展望与发展建议

我国小龙虾产业经过十多年的发展,特别是近年来,快速发展的当前产业量已经非常大,一系列累积性问题在发展中逐渐显现,部分地区增速有所下降,部分地区刚刚起步,提出了快速发展的目标。然而,2020年新冠肺炎的突然爆发给中国经济带来了不确定性,对小龙虾产业的发展造成了巨大考验。

(1)行业展望

在国家和地方政策的大力支持和社会各界的广泛关注下,我们认为小龙虾产业扩张的趋势没有逆转,依然存在较强的惯性,在"十四五"期间,小龙虾产业整体将保持中高速增长。

在小龙虾养殖领域,预计产量和面积的持续增长将继续,特别是在一些起步较晚的省份,并可能继续高速增长,但初级生产在整个小龙虾产业经济中的份额将继续下降。随着小龙虾养殖业竞争的加剧,粗放养殖的形势将逐渐发生变化,"养殖一体"的生产方式不稳定、规格小、苗种退化问题日趋严重,将逐步被"养殖分离、精准养殖"模式所取代。规格、质量带来的市场价格差距会不断拉大,虾、虾已经到了时代。

在第二、第三产业中,在各方的关注下,以及市场需求的影响下,未来小龙虾加工业发展规模滞后的局面将逐步改变。2020年新冠疫情将对人们的行为产生长期而深远的影响,90、00后逐渐成为主要消费者,消费者消费模式、饮食习惯等正在逐步改变,未来对小龙虾初级加工产品的需求有望持续改善,在这种影响下,小龙虾加工业将进入快速发展阶段, 初级加工业有望实现大发展,配套冷链物流配送规模随着规模的扩大、技术的不断完善、深加工和稳步发展。以食品饮料为主的小龙虾生产仍然是行业的主导角色,但受疫情影响,餐饮、休闲旅游等行业在短期内受到了很大影响,预计恢复到疫情前的水平还有一段时间,但从长远来看,市场潜在需求依然存在,我们对未来仍持乐观态度。

(二) 发展建议

1.以市场需求为导向,科学合理规划水产养殖规模。小龙虾市场容量虽然仍有希望,但不能无限期地扩大。而目前小龙虾养殖模式在稻虾模式中占比过大,导致市场时间过于集中和"虾害养殖户"等问题。各地区要合理规划小龙虾养殖业发展规模,坚持规模稳定、产量稳定、质量效益稳定的发展理念,确保产业持续健康发展。

2、解决养殖瓶颈问题,提高产品质量。着力解决制约小龙虾养殖问题,构建以企业为主体的商业养殖体系,培育大型小龙虾苗种生产企业,联合科研机构培育具有自主知识产权的优良品种小龙虾,提高秋早春苗苗供应能力;改善水产养殖业发展的条件,提高产品质量。

3、大力发展加工业,提升整体发展效益。小龙虾供给周期明显,季节性供需矛盾十分突出,加工企业的数量和规模不能满足要求,综合利用不够,增值发展不充分,加工产品结构趋同。要大力发展小龙虾加工,提高小龙虾加工产品的比重,改变小龙虾集中上市、集中消费的局面,消除市场价格波动。开发以甲壳素提取利用为代表的小龙虾精深加工,提高小龙虾废弃虾壳的利用率,在环保肥料、化妆品、膜材等领域开展应用。

4、加强品牌推广,促进产业整合发展。积极开展小龙虾行业形象维护、消费习惯养殖、重大活动等方面的宣传工作,拓展小龙虾区域品牌知名度和市场开拓及营销工作。打造完整的产业链,推动以小龙虾为主题的餐饮、特色民宿、休闲渔业与科普教育等旅游一体化,真正实现行业品质效益和可持续发展。(资料来源:中国水产学会国家水产技术推广站)