前幾天跟一位基金經理大佬聊天。

我說,看這兩年在各種賽道押注的基金經理,有一股悲涼的感覺。我不确定他們拿到的是時代的貝塔,還是自己的阿爾法;尤其對于小公司而言,賭賽道是不得不做的選擇,賭對了,公司受益,個人也有名了,賭錯了,大不了換個基金經理再來一次。

大佬說,沒錯,公司唯一要做的是等待,反正撒胡椒面,總有人可以做出來,旱澇保收;但對于個人而言,就是一輩子的事情,這個其實不對等。

我在心裡盤了一下這幾年出現的各種新能源、醫藥等賽道大神,覺得很沒意思,很多時候,大部分人分辨不了基金經理是真的厲害,還是恰恰是運氣好押中了賽道。而我一直更傾向于去找一些均衡的基金經理,他們不一定在過去幾年創造驚人的收益,而是業績在每年都能穩居上遊,長期看來勝率很高。

有沒有那種能力圈很大,可以穩定做出超額的基金經理?其實我之前講過,這裡面有幾個代表性的基金經理是我經常提到的。

第一個是袁芳,代表作工銀文體産業每年都能跑出前20%的業績,甚至每季度幾乎都可以穩定跑赢滬深300。

第二個是周應波,代表作中歐時代先鋒不輸工銀文體産業。

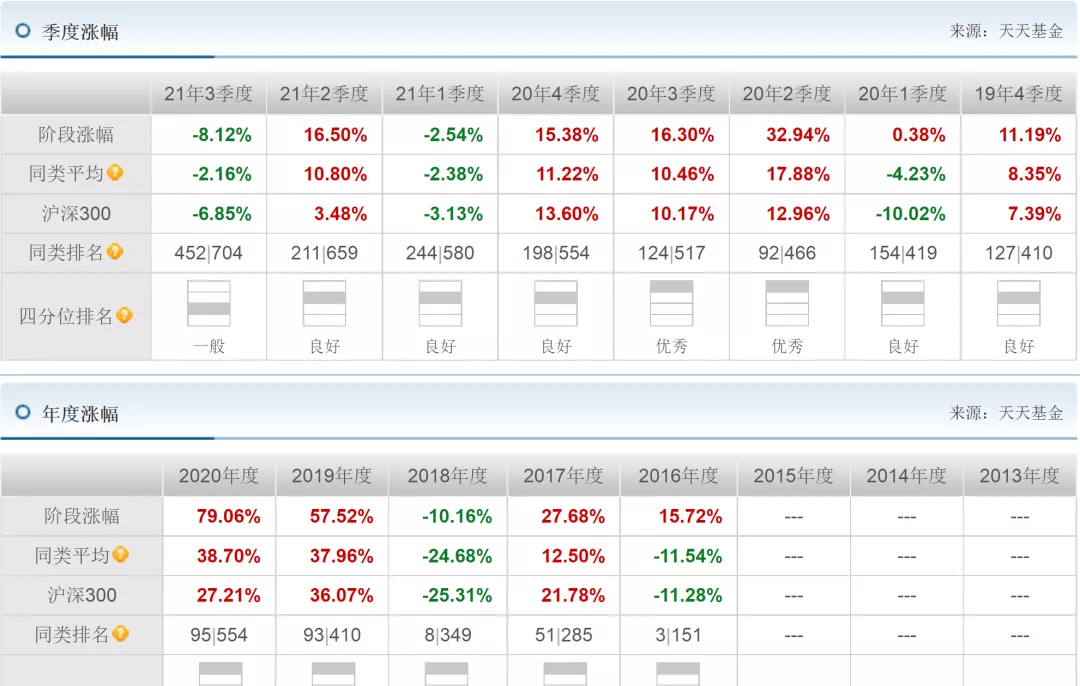

第三位是鄧宇翔,一手富榮滬深300增強指數穩定跑出超額收益。

第四位是王景,招商制造業混合的掌舵者,股債雙金牛獲得者,除了18年有點意外,其他年份基本上均衡跑出超額。

上述基金經理基本上都是偏均衡的風格,不太押注賽道,實際上這類基金經理很難找,曆史上很多基金經理都是今年封神明年被趕下神壇,有的是押賽道,有的雖然是“價值投資”,但持有體驗可能不夠好。

在我看來,李進就屬于均衡偏成長風格裡面的頂尖獵手。如果硬要說一個選秀模闆的話,我覺得李進很像周應波,但他又有自己的鮮明特點:進攻方式極其豐富。

先說為什麼李進均衡。我聽到一種說法是,當年李進剛進寶盈基金的時候,上司問他,你對自己未來有什麼看法?李進回答:希望自己管理的産品每年排名在前50%就好了,每年能給投資者掙錢。

我們看下他的産品業績,以他管理時間最長的寶盈鴻利為例,其管理時間是2017-01-04 ~ 2021-05-15,大緻可以認為17年、18年、19年、20年這四年的業績是他的:

幾乎無可挑剔,而且越往後面做,漸入佳境的感覺。

而且難能可貴的是,他還有一定的擇時能力,18年低迷的市場主動降低倉位到68%:

拆解一下李進的業績,我真的震撼。

他沒有什麼偏愛的賽道,隻要是中小盤成長股,都可以考慮,不論是醫藥、電子、軍工、新能源等,哪裡有機會,就去挖掘,這是一個可怕的成長股獵手+進攻萬花筒。從他的背景裡面可以看到一些端倪:早期當研究員的時候研究制造業,後來還看醫藥、tmt等行業。除了基金管理年限稍微差點(不到5年),他幾乎是全市場唯一能和周應波、袁芳剛正面的中生代基金經理,在同類型同資曆的成長股選手中幾乎沒有對手。

4月底他的産品突然增聘基金經理後,我一直很關注李進的動向:

到7月,李進終于塵埃落地,在景順長城直播中開始了新東家的首秀:

8月底,李進挂了新産品,我當天就把那個産品納入了組合中:

節前我在一個活動上遇到了景順長城的朋友,聽說了他要發新産品:

本民工是打算認購一些新産品的(老粉絲應該知道我基本上不怎麼買新基金,上一次買新産品還是侯昊的消費龍頭),出于私心,我的願望是,别發太大。當然現在市場也很配合,近一個月的産品發行幾乎陷入冰點,應該能如我所願。但說實話,景順長城的持營能力是很可怕的,劉彥春幾年都不發産品,照樣幹成了千億頂流,如果李進短期業績太亮眼,估計也會被管道迅速盯上。

這個市場上業績長期優秀的基金經理是極為稀缺的,而均衡型的基金經理往往得不到太多的關注——我恰恰認為這是一個很好的預期差,賽道型選手吸引了散戶的火力,而一部分人更願意在均衡成長型産品中悶聲發财。

我當然不是建議你去買新産品,你如果不熟悉基金經理的風格,持有體驗不一定符合你的預期,每個人都有不同的風險偏好;但這樣的基金經理,産品加個自選長期觀察下是可以的。

(風險提示:權益基金屬于高風險品種,投資需謹慎。本資料不作為任何法律檔案,資料中的所有資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議, 本人不就資料中的内容對最終操作建議做出任何擔保。在任何情況下,本人不對任何人因使用本資料中的任何内容所引緻的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。定投過往業績不代表未來表現,投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的差別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理财方式。 投資者在投資基金之前,請仔細閱讀基金的《基金合同》、《招募說明書》等基金法律檔案,全面認識基金的風險收益特征和産品特性,充分考慮自身的風險承受能力,在了解産品或者服務情況、聽取适當性意見的基礎上,理性判斷市場,根據自身的投資目标、期限、投資經驗、資産狀況等因素謹慎做出投資決策,獨立承擔投資風險。市場有風險,入市需謹慎。基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策後,基金營運狀況、基金份額上市交易價格波動與基金淨值變化引緻的投資風險,由投資者自行負責。)