a股真的是狗。

投資時間越長,這種感覺越強烈。

第一,兩極分化嚴重,今年就瞅着新能源了。呼呼漲,你買新能源,就是咣咣跌,管你業績好壞。

這不是銀行三季報業績多好,也擋不住賽道不好,使勁跌。

好賽道的醫藥消費,好像也不靈光。

a股成交量過萬億就要上新聞,可以人家特斯拉一個股票11月1号一天的成交量就是653億美元,按照6.34的匯率,合計4121億,就算4000億,也是a股成交量的40%。

說實話,我們郭嘉的股市在經濟中的分量,太輕。

第二,跌跌跌。大小事,隻要是個事,咱們就跌,沒事編個事,也能呼呼跌。一點脾氣沒有,一點骨頭沒有。

軟骨頭,我是服氣的。

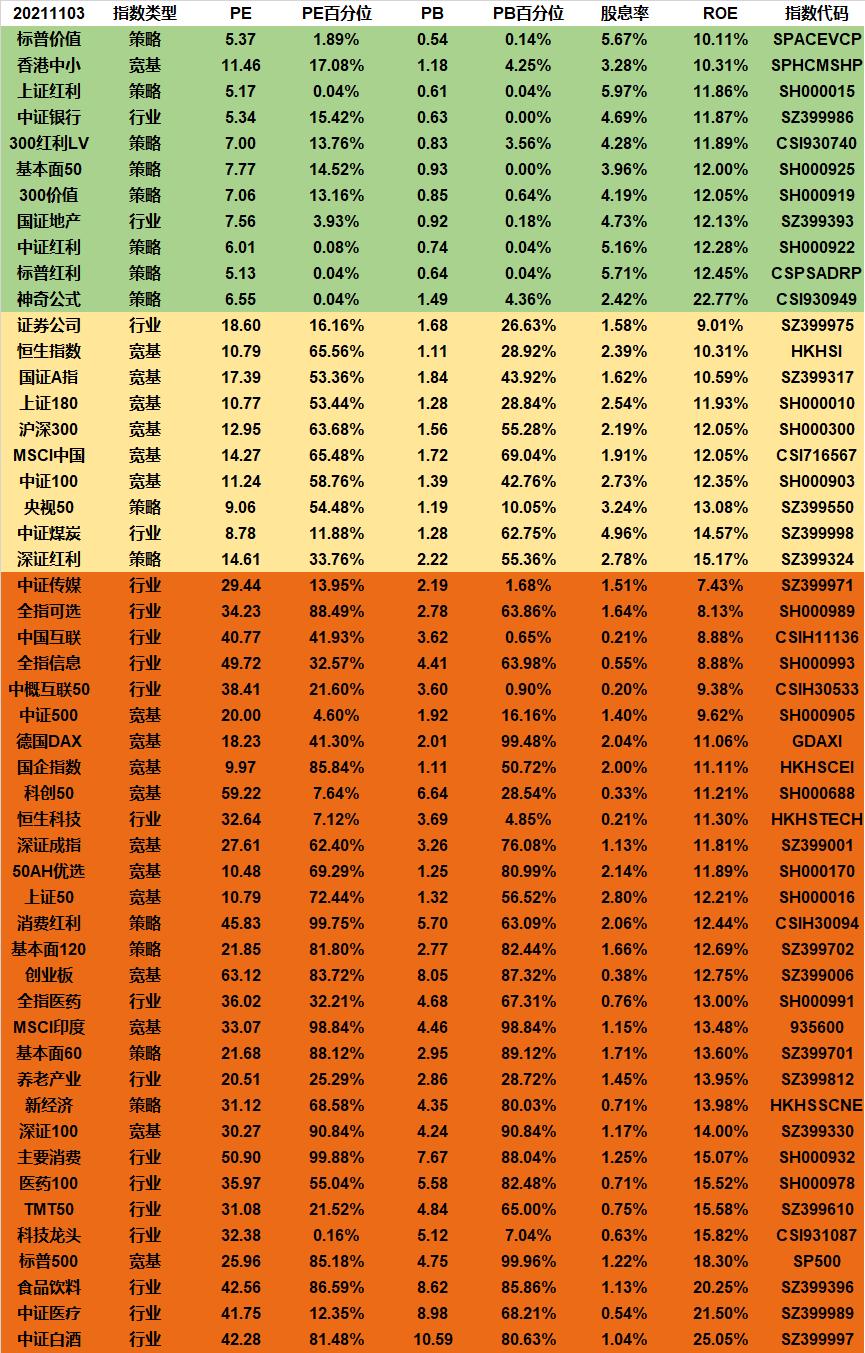

但是從估值表看,中證白酒市盈率42.28,淨資産收益率是25.05%。滬深300的市盈率是12.95,淨資産收益率是12.05%。中證500的市盈率是20,淨資産收益率是9.62%。

納指100的市盈率是33.12,淨資産收益率是28.99%,标普500市盈率25.96,淨資産收益率是18.30%。

要知道納指100可是一個寬基指數,而白酒是我國商業模式最好的行業,就這,行業指數打不過人家一個寬基指數,更何況人家有100個成分股。

而中證500和标普500比起來就是渣渣。

從投資的角度講,淨資産收益率18.30%和9.62%是完全不同的兩種資産。

從投資的角度講,常年上漲的美股其實比不斷下跌的中股,更低估。

從感情的角度講,很難接受,但是理性的角度講,就是這樣。

如果美聯儲的貨币政策轉向,那麼美股可能是要做出反映的,但是說良心話,咱們的資産品質真不如人家。

造成這種結果的原因是産業結構不一樣,中美兩國在世界經濟金字塔中的位置不一樣。

我們是生産者,美國的消費者(享受者)。

是以我們始終面臨着生産過剩,消費不足的情況。美國則相反,總是超前消費。

我們經濟的結構轉型,勢在必行了。

很多人還惦記着我們作為世界工廠的地位,以前的話,确實是優勢,是成就,但是總不能一輩子幹活吧,那是恥辱。

供給側改革,科技立國,這就是大勢所趨。

但是經濟結構的轉型,不是短期能做到的。

我一直覺得用gdp總量,甚至人均gdp去衡量一個經濟的強弱沒有太大意義。

經濟的發展也有一個從初級到進階的過程,低級的需求滿足了,進階的需求自然就出現了,然後經濟就要去滿足新的需求。

如果一個郭嘉的人,一年幹到頭,都是忙着衣食住行,那麼經濟是很初級的。

昨天的文章中我提高了最近的消費品企業大規模開始漲價,我說:

漲價了,企業利潤會增加嗎?不一定,比如東阿阿膠,消費者可以選擇減少消費,又不是沒有替代品,不然拼多多怎麼起來的。漲價了,會有通脹嗎?不一定,經濟學上面還有個滞漲。

消費,起碼得有錢吧。你工資漲了嗎?

今天沒事,我就上拼多多和京東看了一下醬油的銷售,我直接輸入關鍵字“醬油”,沒有其他定語。

京東排在前面有14種産品,李錦記3個,海天9個,千禾2個。

拼多多我截屏了前面的17種,海天13種,六月鮮2種,千禾1種,李錦記1種。

10月12日,海天味業釋出公告稱,鑒于各主要原材物料、運輸、能源等成本持續上漲,經研究決定,對醬油、蚝油、醬料等部分産品的出廠價格進行調整,主要産品調整幅度為3%-7%不等,新價格執行于10月25日開始實施。

11月1日,李錦記通知,由于主要原材料、包裝、運輸等成本持續大幅上漲,李錦記決定對部分産品的出廠價格進行調整,幅度為6%-10%不等。新出廠價格将于2021年12月16日開始實施。

有報道顯示,以海天味業此番漲價後,其大部分産品的c端産品零售價漲幅在1-2元不等。

從市場看,醬油行業集中度較高,行業競争格局呈現“一超多強”的态勢。近年來,随着城鎮居民個人所得的不斷提高,消費者對調味品品牌、品質、應用場景日益重視,願意支付更多去獲得更好的調味品。

對于消費品,管道非常重要,從目前市場分布看,海天味業掌握優質經銷商資源。餐飲客戶粘性強,海天在餐飲管道的高市占率鑄就高壁壘。

從産品價格上看,海天主打成本效益政策。海天大單品草菇醬油、金标醬油,卡位需求量最大價格帶,能做到釀造技術領先,競争優勢明顯。

對比醬油行業的行業競争格局、管道、品牌和成本後,我們很容易發現,海天味業在這個行業具有極大的影響力,是當之無愧的老大哥。

現在海天味業決定漲價,小弟們也不打價格戰,直接跟随,消費者隻能接受啦。

等原材料價格下降後,隻要行業競争格局穩定,那麼漲上去的價格就不會下降。

這可能就是消費品的投資魅力了。

我的微信公衆号:股海沉思,歡迎關注,一起聊投資。