a股真的是狗。

投资时间越长,这种感觉越强烈。

第一,两极分化严重,今年就瞅着新能源了。呼呼涨,你买新能源,就是咣咣跌,管你业绩好坏。

这不是银行三季报业绩多好,也挡不住赛道不好,使劲跌。

好赛道的医药消费,好像也不灵光。

a股成交量过万亿就要上新闻,可以人家特斯拉一个股票11月1号一天的成交量就是653亿美元,按照6.34的汇率,合计4121亿,就算4000亿,也是a股成交量的40%。

说实话,我们郭嘉的股市在经济中的分量,太轻。

第二,跌跌跌。大小事,只要是个事,咱们就跌,没事编个事,也能呼呼跌。一点脾气没有,一点骨头没有。

软骨头,我是服气的。

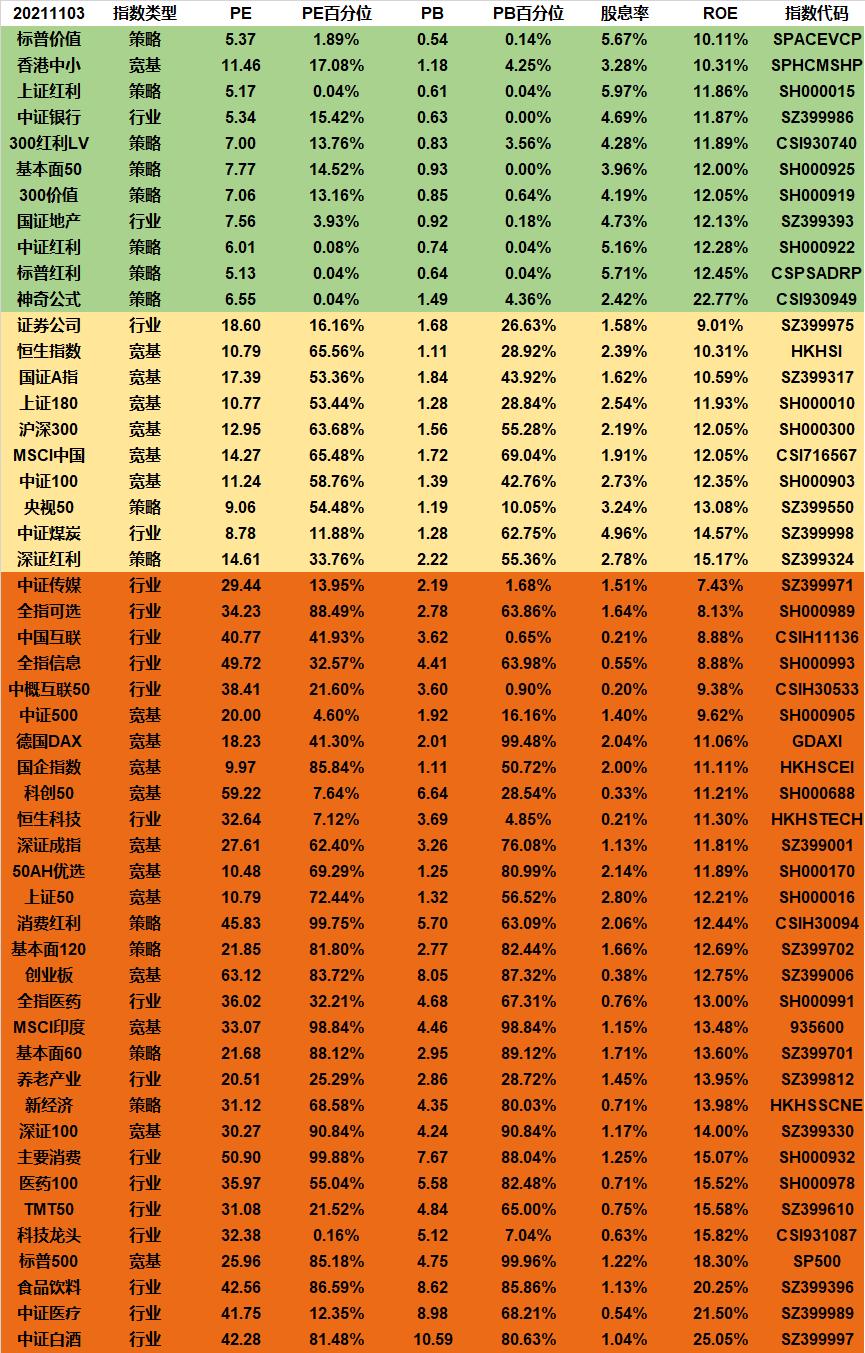

但是从估值表看,中证白酒市盈率42.28,净资产收益率是25.05%。沪深300的市盈率是12.95,净资产收益率是12.05%。中证500的市盈率是20,净资产收益率是9.62%。

纳指100的市盈率是33.12,净资产收益率是28.99%,标普500市盈率25.96,净资产收益率是18.30%。

要知道纳指100可是一个宽基指数,而白酒是我国商业模式最好的行业,就这,行业指数打不过人家一个宽基指数,更何况人家有100个成分股。

而中证500和标普500比起来就是渣渣。

从投资的角度讲,净资产收益率18.30%和9.62%是完全不同的两种资产。

从投资的角度讲,常年上涨的美股其实比不断下跌的中股,更低估。

从感情的角度讲,很难接受,但是理性的角度讲,就是这样。

如果美联储的货币政策转向,那么美股可能是要做出反映的,但是说良心话,咱们的资产质量真不如人家。

造成这种结果的原因是产业结构不一样,中美两国在世界经济金字塔中的位置不一样。

我们是生产者,美国的消费者(享受者)。

所以我们始终面临着生产过剩,消费不足的情况。美国则相反,总是超前消费。

我们经济的结构转型,势在必行了。

很多人还惦记着我们作为世界工厂的地位,以前的话,确实是优势,是成就,但是总不能一辈子干活吧,那是耻辱。

供给侧改革,科技立国,这就是大势所趋。

但是经济结构的转型,不是短期能做到的。

我一直觉得用gdp总量,甚至人均gdp去衡量一个经济的强弱没有太大意义。

经济的发展也有一个从初级到高级的过程,低级的需求满足了,高级的需求自然就出现了,然后经济就要去满足新的需求。

如果一个郭嘉的人,一年干到头,都是忙着衣食住行,那么经济是很初级的。

昨天的文章中我提高了最近的消费品企业大规模开始涨价,我说:

涨价了,企业利润会增加吗?不一定,比如东阿阿胶,消费者可以选择减少消费,又不是没有替代品,不然拼多多怎么起来的。涨价了,会有通胀吗?不一定,经济学上面还有个滞涨。

消费,起码得有钱吧。你工资涨了吗?

今天没事,我就上拼多多和京东看了一下酱油的销售,我直接输入关键字“酱油”,没有其他定语。

京东排在前面有14种产品,李锦记3个,海天9个,千禾2个。

拼多多我截屏了前面的17种,海天13种,六月鲜2种,千禾1种,李锦记1种。

10月12日,海天味业发布公告称,鉴于各主要原材物料、运输、能源等成本持续上涨,经研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%-7%不等,新价格执行于10月25日开始实施。

11月1日,李锦记通知,由于主要原材料、包装、运输等成本持续大幅上涨,李锦记决定对部分产品的出厂价格进行调整,幅度为6%-10%不等。新出厂价格将于2021年12月16日开始实施。

有报道显示,以海天味业此番涨价后,其大部分产品的c端产品零售价涨幅在1-2元不等。

从市场看,酱油行业集中度较高,行业竞争格局呈现“一超多强”的态势。近年来,随着城镇居民人均收入的不断提高,消费者对调味品品牌、质量、应用场景日益重视,愿意支付更多去获得更好的调味品。

对于消费品,渠道非常重要,从目前市场分布看,海天味业掌握优质经销商资源。餐饮客户粘性强,海天在餐饮渠道的高市占率铸就高壁垒。

从产品价格上看,海天主打性价比策略。海天大单品草菇老抽、金标生抽,卡位需求量最大价格带,能做到酿造技术领先,竞争优势明显。

对比酱油行业的行业竞争格局、渠道、品牌和成本后,我们很容易发现,海天味业在这个行业具有极大的影响力,是当之无愧的老大哥。

现在海天味业决定涨价,小弟们也不打价格战,直接跟随,消费者只能接受啦。

等原材料价格下降后,只要行业竞争格局稳定,那么涨上去的价格就不会下降。

这可能就是消费品的投资魅力了。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。