驅動事件:食品飲料企業歡樂家上市首日股價收盤31元,對比發行價上漲6倍多,後連續兩日巨幅下跌,截止今日收盤價22.95,相比較首日收盤價下跌近30%。

歡樂家發展史:歡樂家于2001年成立,主要生産經營水果罐頭、海産品罐頭及鹌鹑蛋罐頭,2014 年進入植物蛋白飲料市場。

在未進入植物蛋白飲料行業之前,歡樂家依靠嶺南地理優勢一直是一家罐頭生産企業,是全國罐頭理事副會長企業機關,常年營銷額排在全國三甲。相比較其他行業,罐頭行業市場太小,是以歡樂家在未進入植物蛋白飲料行業之前,企業發展遇到了瓶頸。

2013年度由廣東某營銷策劃團隊推出的特種兵系列椰子汁打開了椰樹集團所欠缺的大包裝椰果椰汁領域,讓椰子汁在流通市場,尤其是農村餐飲管道的銷量一下子打開了空間。那時候無數椰子汁雜亂模仿品牌脫穎而出占據了市場,歡樂家就是其中的一個。

相比較于其他椰子汁品牌,歡樂家具備自有工廠、現成經銷商管道等優勢,是以歡樂家再推出椰子汁産品後,迅速成為流通市場領域的第一品牌,在全國市場椰子汁這個細分領域銷量也僅次于椰樹。椰子汁也很快取代罐頭成長為歡樂家最大的營收來源。

同行比較:目前關于歡樂家的研報大部分把歡樂家拿出來同A股已經上市的養元飲品和承德露露相比較,我認為這樣對比并不準确。

首先,從産品上,養元飲品和承德露露都是成名已久的植物蛋白飲料廠家,都是靠一個大單品支撐公司營收額,這一點更像椰子汁行業的老牌企業海南椰樹椰子汁。它們都有自己的獨特配方,可以了解為靠秘方維持銷售毛利率,而這點優勢後起之秀歡樂家顯然沒有。

再次,從銷售管道上,養元與露露以及椰樹是老牌企業,品牌知名度與銷售網絡強于歡樂家。前者們的銷售管道分為經銷、直營和線上,而歡樂家的銷售管道為經銷和線上。

很明顯前者們比歡樂家多了一個直營模式,這也是歡樂家目前比前者們銷售毛利低,銷售額少的最主要原因,因為直營減少了中間商賺差價的環節,同時直營也會增加産品在市場的覆寫率增加銷售機會,但直營也占用了公司的資金資源。

這樣從銷售管道方面對比,可以看出歡樂家比對手們實力和影響力都弱了不止一個級别。好處是:因為經銷和線上會讓歡樂家的資金回籠比前者們更健康、資金周轉率更高、同時發展潛力也更大。

從産品上,無論是養元飲品還是承德露露,因為過于依賴大單品銷售,新品開發能力不足,這幾年的營收資料增長都乏善可陳。而相比較歡樂家15年推出椰子汁後,迅速取代原來的罐頭産品成為第一營收來源,這也是歡樂家這種民營企業對比養元飲品和承德露露的企業基因優勢。

募資用途:招股說明書顯示,歡樂家本次募資主要用于智慧新零售網絡建設項目、産品研發及補充流動資金。

銷售和産品研發顯然是歡樂家目前發展所面臨的兩個痛點。做智慧新零售網絡建設需要歡樂家在産品上做出改進和增加産品品項,比如增加礦泉水或者其他飲料品項、增加鐵罐椰汁等。目前歡樂家的椰汁主要銷售額來自于餐飲消費的大包裝産品,而這類産品顯然不适用于智慧新零售管道。

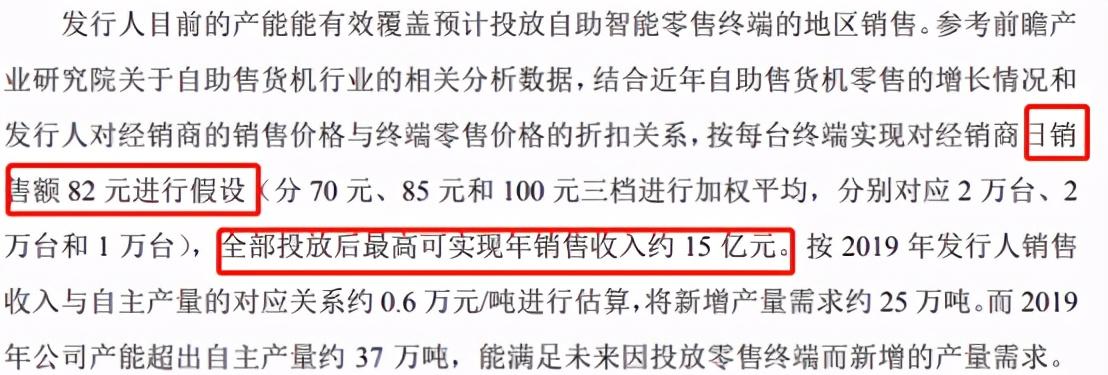

這是一個增長點,根據歡樂家招股說明書顯示,公司計劃三年市場共投入50000台自助銷售終端輔助銷售,按比例今年首批投入20000台,我們按半年計:則會給公司帶來82*180*20000≈3億額外營收額,直接兌換利潤是增加3億*44.83%(參照公司去年的毛利率)≈1.35億的銷售毛利,占比2020年度總利潤的1.35億÷3.29億×100%≈41%。

以上推測僅僅針對智能零售終端機器投入的銷售額額外增加所産生的銷售,并不包含公司基本盤正常銷售管道所增加部分。

至于産品研發,這是每一個生産型企業持續發展之本,對于歡樂家跟随特種兵帶火的椰子汁發家經曆,我看好歡樂家後續的可塑性,畢竟提起歡樂家我們目前的印象仍然停留在二線品牌産品印象階段,它的潛力尚未開發。

目前歡樂家股價,我認為歡樂家的市場估值空間理應大于養元飲品和承德露露,常态市盈率應該是它們的兩至三倍更合理。結合智慧新零售新項目投放計劃,三季度歡樂家會有一個對比去年同期營收大幅增長的預期,本波股價殺跌到位後,可以重點關注。

--------------------------------------

特别提示:

本人原創研報筆記不具備投資指導功能,每個人都需要為自己的交易負責。

原創不易,求關注、求轉發、求點“在看”,謝謝支援!

本文來自微信公衆号:糧園會客廳(ID:Graingarden),作者:糧園館主