驱动事件:食品饮料企业欢乐家上市首日股价收盘31元,对比发行价上涨6倍多,后连续两日巨幅下跌,截止今日收盘价22.95,相比较首日收盘价下跌近30%。

欢乐家发展史:欢乐家于2001年成立,主要生产经营水果罐头、海产品罐头及鹌鹑蛋罐头,2014 年进入植物蛋白饮料市场。

在未进入植物蛋白饮料行业之前,欢乐家依靠岭南地理优势一直是一家罐头生产企业,是全国罐头理事副会长企业单位,常年营销额排在全国三甲。相比较其他行业,罐头行业市场太小,所以欢乐家在未进入植物蛋白饮料行业之前,企业发展遇到了瓶颈。

2013年度由广东某营销策划团队推出的特种兵系列椰子汁打开了椰树集团所欠缺的大包装椰果椰汁领域,让椰子汁在流通市场,尤其是农村餐饮渠道的销量一下子打开了空间。那时候无数椰子汁杂乱模仿品牌脱颖而出占据了市场,欢乐家就是其中的一个。

相比较于其他椰子汁品牌,欢乐家具备自有工厂、现成经销商渠道等优势,所以欢乐家再推出椰子汁产品后,迅速成为流通市场领域的第一品牌,在全国市场椰子汁这个细分领域销量也仅次于椰树。椰子汁也很快取代罐头成长为欢乐家最大的营收来源。

同行比较:目前关于欢乐家的研报大部分把欢乐家拿出来同A股已经上市的养元饮品和承德露露相比较,我认为这样对比并不准确。

首先,从产品上,养元饮品和承德露露都是成名已久的植物蛋白饮料厂家,都是靠一个大单品支撑公司营收额,这一点更像椰子汁行业的老牌企业海南椰树椰子汁。它们都有自己的独特配方,可以理解为靠秘方维持销售毛利率,而这点优势后起之秀欢乐家显然没有。

再次,从销售渠道上,养元与露露以及椰树是老牌企业,品牌知名度与销售网络强于欢乐家。前者们的销售渠道分为经销、直营和线上,而欢乐家的销售渠道为经销和线上。

很明显前者们比欢乐家多了一个直营模式,这也是欢乐家目前比前者们销售毛利低,销售额少的最主要原因,因为直营减少了中间商赚差价的环节,同时直营也会增加产品在市场的覆盖率增加销售机会,但直营也占用了公司的资金资源。

这样从销售渠道方面对比,可以看出欢乐家比对手们实力和影响力都弱了不止一个级别。好处是:因为经销和线上会让欢乐家的资金回笼比前者们更健康、资金周转率更高、同时发展潜力也更大。

从产品上,无论是养元饮品还是承德露露,因为过于依赖大单品销售,新品开发能力不足,这几年的营收数据增长都乏善可陈。而相比较欢乐家15年推出椰子汁后,迅速取代原来的罐头产品成为第一营收来源,这也是欢乐家这种民营企业对比养元饮品和承德露露的企业基因优势。

募资用途:招股说明书显示,欢乐家本次募资主要用于智慧新零售网络建设项目、产品研发及补充流动资金。

销售和产品研发显然是欢乐家目前发展所面临的两个痛点。做智慧新零售网络建设需要欢乐家在产品上做出改进和增加产品品项,比如增加矿泉水或者其他饮料品项、增加铁罐椰汁等。目前欢乐家的椰汁主要销售额来自于餐饮消费的大包装产品,而这类产品显然不适用于智慧新零售渠道。

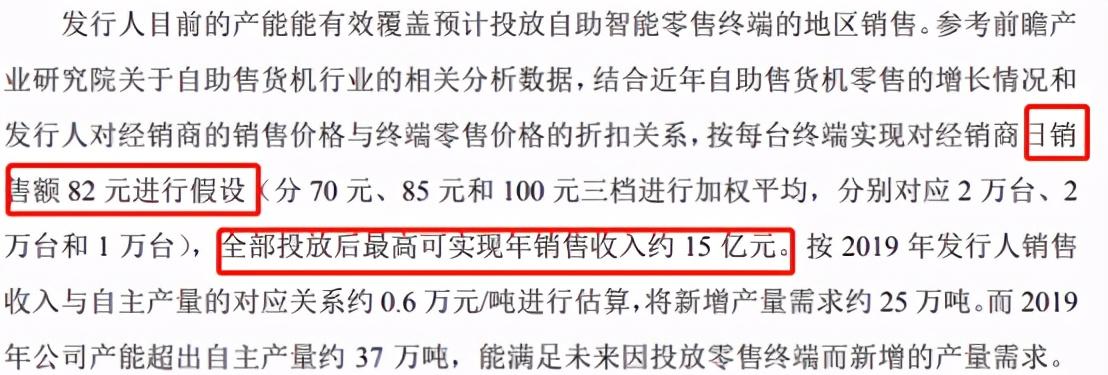

这是一个增长点,根据欢乐家招股说明书显示,公司计划三年市场共投入50000台自助销售终端辅助销售,按比例今年首批投入20000台,我们按半年计:则会给公司带来82*180*20000≈3亿额外营收额,直接兑换利润是增加3亿*44.83%(参照公司去年的毛利率)≈1.35亿的销售毛利,占比2020年度总利润的1.35亿÷3.29亿×100%≈41%。

以上推测仅仅针对智能零售终端机器投入的销售额额外增加所产生的销售,并不包含公司基本盘正常销售渠道所增加部分。

至于产品研发,这是每一个生产型企业持续发展之本,对于欢乐家跟随特种兵带火的椰子汁发家经历,我看好欢乐家后续的可塑性,毕竟提起欢乐家我们目前的印象仍然停留在二线品牌产品印象阶段,它的潜力尚未开发。

目前欢乐家股价,我认为欢乐家的市场估值空间理应大于养元饮品和承德露露,常态市盈率应该是它们的两至三倍更合理。结合智慧新零售新项目投放计划,三季度欢乐家会有一个对比去年同期营收大幅增长的预期,本波股价杀跌到位后,可以重点关注。

--------------------------------------

特别提示:

本人原创研报笔记不具备投资指导功能,每个人都需要为自己的交易负责。

原创不易,求关注、求转发、求点“在看”,谢谢支持!

本文来自微信公众号:粮园会客厅(ID:Graingarden),作者:粮园馆主