每逢周五必有妖,本周五第三批集中供地出讓公告來了。

今年三次土拍地塊資訊全部揭曉。

環二經常講,看懂了土拍,就看懂了上海樓市:向上可以看出ZF規劃動向,向下可以判斷商品房供應。

<h1 class="pgc-h-arrow-right" data-track="9">01 五大新城的喜與憂</h1>

今年當局多次表示,要加大五大新城新房供應,現在看來承諾已經開始兌現。

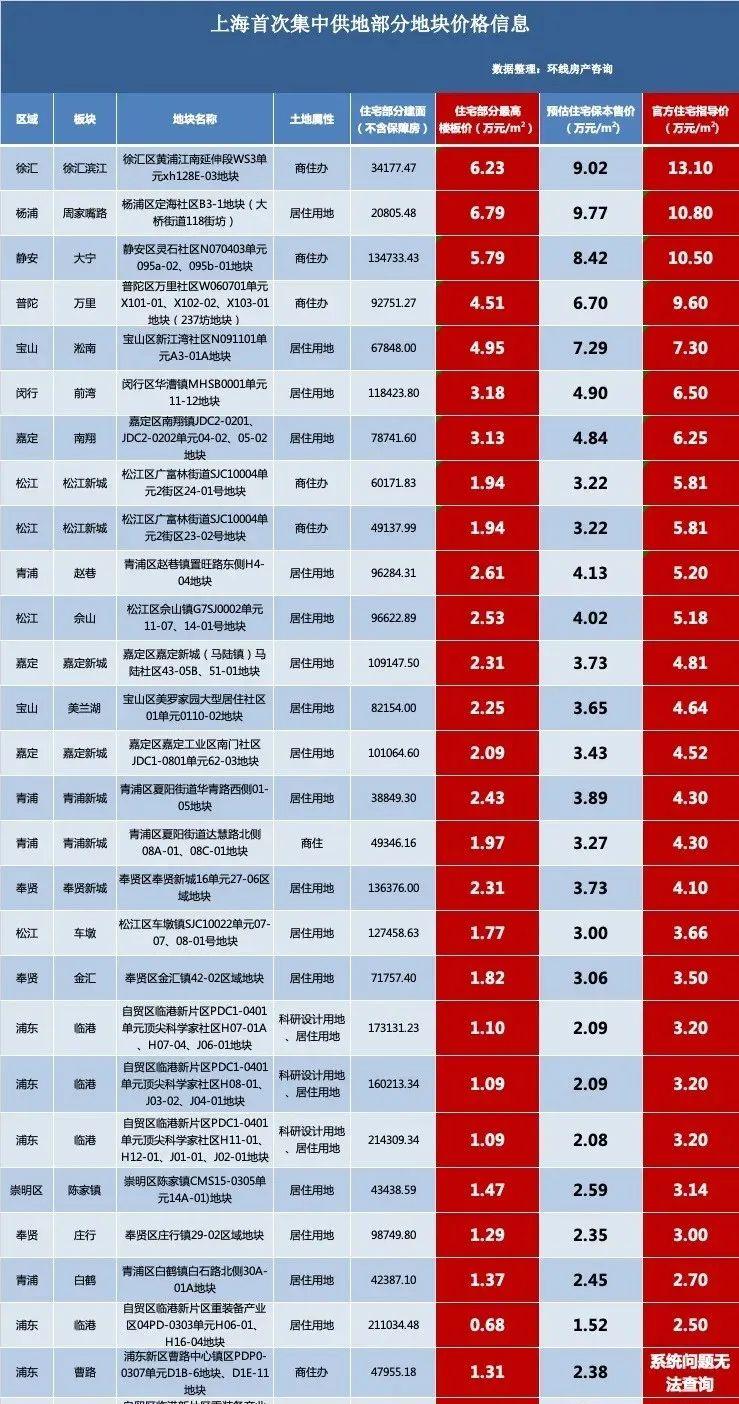

今年共計供應普通住宅用地79幅,明細如下:

第一批集中供地

第二批集中供地

第三批集中供地

為了便于分析,安置房、長興島首幅雙限房沒有計入,第二批次中7幅臨時取消拍賣的地塊也沒有剔除。

該拿出來的總會拿出來。

這79幅地塊中,五大新城就有28幅,占比高達35%。開發五大新城的決心可見一斑。

不過這28幅中,有16幅都位于臨港。

如果剔除取消的7幅地塊,臨港占全市份額高達22.22%。

上海以後每4-5個樓盤中就有一個位于臨港,這是一個什麼支援力度?

而且72幅地塊中有不少位于老城區,更多的是面向當地使用者改善。

臨港現有居民40萬,其中4-5萬還是學生,改善人群并不廣泛,是以當局希望臨港承接的人口流入遠大于25%。

這些新增人口是實打實的“臨港人”,在市區工作、臨港居住的情況極少。

土拍是一柄雙刃劍,有利的一面是,當局開發臨港的決心可見一斑。

不利的一面是,将來海量的新房供應,又有限價存在,房價不存在炒作空間。

如果大家知道臨港每年将有十幾個純新盤上市,每個項目限價都在3萬出頭,二手房還會炒作到7萬以上嗎?

不過現在臨港自貿區範圍比臨港新城大得多,是以實際五大新城的供應量需要打很大折扣。

或者說除去臨港,其他四個新城并沒有成為人口導入主力。

一個新城3個樓盤,當地人買買也就差不多了,不會留給市區客戶很多機會。

市區客戶買哪去呢?當局也給出了答案。

<h1 class="pgc-h-arrow-right" data-track="187">02 大虹橋繼續火遍上海</h1>

青浦僅給了新城3幅土地,其他的在哪呢?

在徐泾,在華新,在重固。

這三個片區共計出讓土地10幅,占青浦總量超過70%以上。

嘉定也不甘示弱,新城給了2幅土地,江橋+南翔卻給了3幅。

如果你對上海區域有概念,這幾個闆塊基本都是大虹橋輻射區。

即,大虹橋輻射區共計出讓土地超過15幅。

大虹橋15幅+臨港16幅,差不多占了全市一半。

這樣大量的新盤上市,大虹橋的熱度一定不會下去。

現在核心區概念講完了,西虹橋概念講完了,碧桂園的項目一上市就開始講南虹橋。

當然在碧桂園來之前,南虹橋就已經開始造勢,美其名曰前灣。

與臨港相比,大虹橋優勢是可以與市區融為一體,大虹橋的不少業主原先就是市區居民。

當然劣勢也很明顯,産業支援力度明顯弱得多。

首次土地出讓時,臨港的地塊基本都配備不同比例的“科研設計用地”,而大虹橋周邊清一色的居住用地。

實際上大虹橋的産業帶動作用很弱,輻射最明顯的青浦、闵行,近6年經濟增速都在全市均值之下。

現在前灣開始重點打造,闵行或許有所起色,比如近期引入了生物醫藥企業:雲南白藥、信達生物醫藥、威高集團。

已經接近開發尾聲的西虹橋,對青浦的帶動看不到太多樂觀因素。

如果沒有大量優質産業支援,大虹橋就更像市區的附屬居民區。

<h1 class="pgc-h-arrow-right" data-track="188">03 近郊的近水樓台</h1>

大虹橋輻射的徐泾、江橋、南翔,可以統稱為市區近郊。

這些區域土地出讓速度明顯高過四大新城,是大家都心知肚明:近郊人口導入比新城容易得多。

周末去五大新城售樓處看看就明白了,大部分客戶都來自本地,僅有的市區客戶也不全為自住。

即使有地鐵,五大新城與市區間仍舊像有鴻溝一樣。

而僅靠本地客戶,需求量相當有限,這時增加過多土地供應市區會崩盤。

而近郊不同,近郊是中産客群首次置業的主力區域。

是以大家看到了,大虹橋的新盤幾乎無一例外的都是100平小三房。

這樣新房海量供應的區域與臨港相同,需要規避供應量對市場的沖擊。

8萬多、9萬多入手萬科天空之城的朋友,當初有沒有想到前灣地區将有百萬方住宅供應?

前灣的規劃圖紙可比徐泾漂亮多了。

<h1 class="pgc-h-arrow-right" data-track="189">04 浦東供需繼續失衡</h1>

臨港自貿區成立以來,土地出讓時已經與浦東獨立開來。

不過供地名額卻沒有獨立。

浦東共計出讓22幅地塊,其中16幅名額都給了臨港。

什麼概念呢?

浦東共計504萬人,臨港40萬,拿走了16個小區。

剩下的464萬人,分享6個小區。

這6個小區基本都位于原南彙區:橫沔一個、川沙一個、曹路一個、惠南一個、禦橋一個。

而浦東絕對的經濟中心、人口聚集地是原浦東新區,僅高行供應一幅地塊。

金橋、外高橋、陸家嘴、張江的大量高收入群體,沒有新房可選擇。

今年周浦有三四個項目,唐鎮有兩三個項目,森蘭、金橋也有新增供應。

明年,周浦供應量0,唐鎮持續有項目不過不集中。

而浦東引領區剛剛确定,張江南擴準備大幹一場,金橋副中心方案已經确定,需求馬上起飛。

這供需失衡得有多嚴重?

近期二手房遭受重擊,不少片區房價下探15%以上,不過浦東的大量區域仍然堅挺。

沒别的,供需失衡。

如果疊加以上因素,明年的浦東市場,有意思了。

<h1 class="pgc-h-arrow-right" data-track="190">05 市區依舊白熱化</h1>

第三次土拍地塊全部位于中環外,今年所有地塊中位于内環的僅一幅。

實際上市區共計出讓土地8幅,占總量九分之一。

以上幾組資料,均遠低于曆年。

而新上海人起點越來越高,直接入駐内環的不在少數,造成供需進一步失衡。

其實市區并不是沒有土地儲備,無奈供地名額突破不了,臨港、大虹橋拿走大頭後蛋糕已經不多。

前面講過對郊區土拍是雙刃劍,既增加了開發力度又壓制了房價;

對市區而言,增加土拍一定是控制房價的最佳手段。

是以就今年的土拍而言,市區供需将更加失衡。

稀缺性是保值的基礎。