學習筆記,僅供參考,有錯必糾

文章目錄

- 時間序列

- 均衡與誤差修正機制

- “一般到特殊”模組化法

- 分布滞後模型

- 動态分布滞後模型

- 動态模型(自回歸模型)

時間序列

均衡與誤差修正機制

均衡指一種狀态。達到均衡時将不存在破壞均衡的内在機制。這裡隻考慮平穩的均衡狀态,即當系統受到幹擾後會偏離均衡點,而内在均衡機制将努力使系統重新回到均衡狀态。

若兩個變量 , 永遠處于均衡狀态,則偏差為零。然而由于各種因素的影響, , 并不是永遠處于均衡位置上,進而使,稱為非均衡誤差。當系統偏離均衡點時,平均來說,系統将在下一期移向均衡點。這是一個動态均衡過程。本期非均衡誤差是下一期取值的重要解釋變量。當時,說明相對于取值高出均衡位置。平均來說,變量在T+1期的取值将有所回落。是以說具有一種誤差修正機制。

當然這種均衡不意味着一定是1比1的關系。

“一般到特殊”模組化法

分布滞後模型

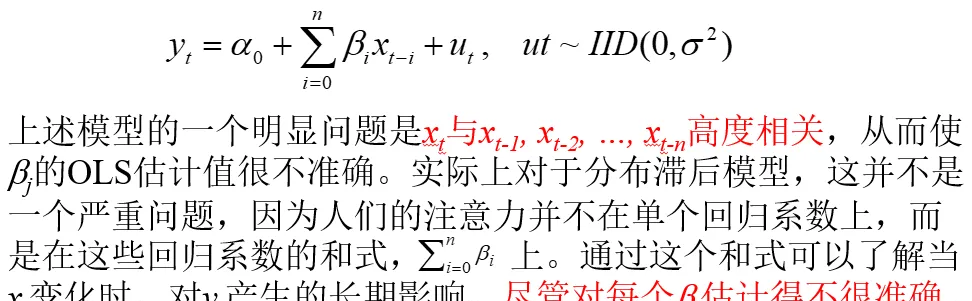

如果回歸模型中不僅包括解釋變量的本期值,而且包括解釋變量的滞後(過去)值,則這種回歸模型稱為分布滞後模型。例如:

分布滞後模型中的解釋變量存在高度相關,克服高度相關的一個方法是在等号右側加一個被解釋變量的滞後項 。

動态分布滞後模型

如果在分布滞後模型中包括被解釋變量的若幹個滞後值作解釋變量,則稱之為動态分布滞後模型或自回歸分布滞後模型. 例如:

動态模型(自回歸模型)

如果在回歸模型的解釋變量中包括被解釋變量的一個或幾個滞後值,則稱這種回歸模型為動态模型(或自回歸模型). 例如:

對于ADL (1, 1) 模型,和的長期關系是:

長期參數描述變量之間的均衡關系。短期參數描述變量通向均衡狀态過程中的非均衡關系。通過對和施加限制條件,從ADL(1,1)模型可以得到許多特殊的經濟模型。

下面以9種限制條件為例,給出特定模型如下: