(報告出品方/作者:興業證券,餘小麗)

1、 自動駕駛三大系統:感覺、決策、執行

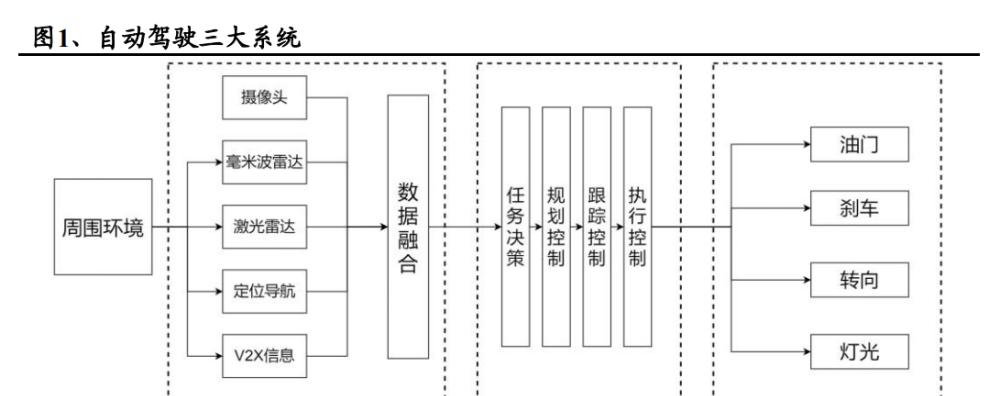

駕駛技術的發展是将人類駕車替換為機器駕車的過程,是以可以拿人類駕車作類 比,自動駕駛技術分為感覺決策和執行三大核心環節。

感覺指對于環境的場景了解能力。例如障礙物的類型、道路标志及标線、行車車 輛的檢測、交通資訊等資料的分類。目前存在兩種主流技術路線,一種是以特斯 拉為代表的以攝像頭為主導的純視覺方案;另外一種是以谷歌、百度為代表的多 傳感器融合方案。根據融合階段不同分為前融合和後融合。前融合指的是把所有 傳感器的資料作為整體進行識别,後融合指的是将不同傳感器識别後的結果進行 整合。

決策是依據駕駛場景、駕駛需求進行任務決策,規劃出車輛的路徑和對應的車身 控制信号。分為任務決策、軌迹規劃、跟蹤控制和執行控制四個階段。在決策的 過程中需要綜合考慮安全性、舒适性和到達速度。

執行指的是将控制信号發送給執行器,執行器執行的過程。執行器有轉向、油門、 刹車、燈光檔位等。由于電動汽車執行器執行較線性,便于控制,是以比燃油車 更适合作為自動駕駛汽車使用。為了實作更精确的執行能力,線控轉向、線控刹 車、線控油門等技術不斷發展。(報告來源:未來智庫)

2、 自動駕駛分級

2.1 L1-L2 為駕駛輔助,L3-L5 為自動駕駛

國家标準 GB/40429-2021 和 SAEJ3016 明确定義了汽車自動駕駛分級,将駕駛自 動化分為 0 級至 5 級。其中定義等級的原則是 1)自動化駕駛系統能夠執行動态 駕駛任務的程度。2)駕駛員的角色配置設定。3)有無允許規範限制。國标規定 L1 和 L2 級自動化系統命名為“駕駛輔助系統”、L3-L5 命名為“自動駕駛系統”。

具體來看:

L0 駕駛自動化—應急輔助(Emergency Assistance):該級别的輔助駕駛系統, 可以感覺環境、并提供資訊或者短暫介入車輛運動控制,但是不能持續執行車輛 控制。

L1 駕駛自動化—部分駕駛輔助(Partial driver assistance):該級别的輔助駕駛系統 可以持續提供橫向或縱向運動控制。但駕駛員仍要對道路狀況和車輛駕駛情況保 持監管。

L2 駕駛自動化—組合駕駛輔助(Combined Driver Assistance):該級别的輔助 駕駛系統可以持續提供橫向和縱向運動控制。在該級别駕駛系統運作過程中,駕 駛員和自動駕駛系統溝通執行全部駕駛任務,允許使用者短暫地将雙手脫離方向盤, 也叫 Hands off。

L3 駕駛自動化—有條件自動駕駛(Conditionally automated driving):該系統在 設計條件下持續執行全部駕駛任務。在正常運作過程中,車輛控制、目标探測與 事件響應由自動駕駛系統負責;若出現即将不滿足運作範圍時請求駕駛員接管。 在運作過程中,允許使用者短暫地将視線移到駕駛之外,也叫 Eyes off。

L4 駕駛自動化—高度自動駕駛(Highly Automated Driving):該系統可以持續 地執行全部動态駕駛任務并自動執行最小風險政策。當系統脫離運作範圍時向駕 駛員發出介入請求,駕駛員可不響應請求。駕駛過程中使用者注意力可以完全不在 駕駛中,被稱為 Mind off。

L5 駕駛自動化—完全自動駕駛(Fully Automated Driving):該系統可在任何可 行駛條件下持續地執行全部動态駕駛任務并執行最小化風險政策。

低階輔助駕駛和高階自動駕駛的本質差別是出現事故之後的責任劃分。根據 SAE 的定義我們可以發現出現事故以後 L2 責任在于乘客,L3 責任在于車輛。由于目 前國内自動駕駛的立法尚未健全,整車廠對于自動駕駛的宣傳隻能停留在 L2.5 或 者 L2+。2021 年日本政府率先完善法規,為全球第一款法律意義上的 L3 級别自 動駕駛汽車本田 Legend Hybrid EX 的誕生鋪平道路。

2.2 展望未來:不同級别的自動駕駛将長期共存, L5 未來仍有很長 的路要走

未來 L3 以下的車輛和 L3 及以上的車輛可能會長期共存。從技術上來看 L3 的實 現需要依賴大算力晶片、硬體層面的備援系統、海量使用者資料。這些都為自動駕 駛系統增添了相當大的成本。在合作方面來看車企采用兩種研發思路對待這兩種 自動駕駛技術。對于低階輔助駕駛系統,車企産采用傳統研發思路與國際 Tier1 合 作,追求成本和安全。對于高階自動駕駛系統,車企普遍采用自研的方案。硬體 層面采用高算力晶片和備援的傳感器配置;軟體層面成立軟體開發團隊,自研核 心的感覺與決策軟體,追求車企之間的差異化。

自動駕駛等級上升的過程是可靠性持續上升,直到量變引發質變的過程。L5 級别 的自動駕駛系統規定無設計運作範圍限制,車内人員也無需執行動态駕駛任務或 接管,這也注定了 L5 級别的自動駕駛将面臨較大挑戰。(報告來源:未來智庫)

3、 自動駕駛承載了我們對于勞動力解放的美好願望

駕駛是一件危險的事。 中國 2020 年有 6.2 萬人死于交通事故,平均每 8 分鐘就 有 1 人死于車禍。根據密歇根大學交通研究所的最新報告顯示,2014 年交通事故 死亡率最高的地區為非洲與拉丁美洲,其中那密比亞交通事故死亡率居全球之首, 每 10 萬人中有 45 人死亡。著名旅遊目的地泰國,排在第二,交通死亡率為中國 的兩倍。

從交通事故死亡占總死亡人數比例來看,許多中東國家領先。阿聯酋以 15.9%, 位居首位。而中國的數值為 3%,高于全球平均水準的 2.1%, 美國的資料為 1.8%。

駕駛是一件浪費時間的事。消費者每年都會消費大量的時間在路上,2017 年美國 人均駕駛時長超過 700 億個小時,平均每個美國人每天駕駛時長超過 52 分鐘。與 這個資料相對的是一輛車每天隻有不到 5%的時間是被使用的,其他 95%的時間 都停在停車位上。這樣的背景下自動駕駛需求應運而生。

3.1 人類對自動駕駛的追求未停息

自動駕駛發展裡程碑:

1970 年代開始,人們就開始嘗試對自動駕駛的研究。在 2010 年以後,随着人工 智能、計算機科學和電動汽車的發展,自動駕駛開始進入黃金期。

【1920s - 1970s】汽車自動化的實驗自 1920 年代即已開始,但要到 1950 年代才 出現可行的實驗,并取得部分成果。

第一輛半自動汽車于 1977 年由日本築波機械工程實驗室開發,車輛行駛在 特别标記的街道上,通過車身兩個攝像頭和一台模拟計算機來解讀标記。在 高架軌道的支援下,車輛達到了每小時 30 公裡(19 英裡/小時)的速度。

1980s – 2000s】具有裡程碑意義的自動駕駛汽車出現在 1980 年代。

1985 年,卡内基梅隆大學的 ALV 項目已經在兩車道道路上展示了每小時 31 公裡(19 英裡/小時)的自動駕駛速度,并在 1986 年增加了避障功 能,并在 1987 年實作在白天和夜間條件下的越野駕駛。

1995 年,卡内基梅隆大學的 NavLab 項目完成了美國第一個自主的“海岸 線到海岸線駕駛”。在賓夕法尼亞州匹茲堡和加利福尼亞州聖地亞哥之間的 2,849 英裡(4,585 公裡)中,2,797 英裡(4,501 公裡)通過自動駕駛實 現,平均時速為 63.8 英裡/小時(102.7 公裡/小時)。

【2000-現在】自動駕駛輔助系統逐漸推廣至量産車上。

2004 年 Mobileye 推出其首款量産 Soc 産品 EyeQ1,以支援前向碰撞警告 (FCW) 、車道偏離警告 (LDW) 和智能遠光燈控制 (IHC)等功能。

2004 年 3 月舉行首屆 DARPA Grand Challenge 挑戰賽,參賽車隊使用攝像 頭、雷射雷達等傳感器以及計算裝置,實作了車輛的自動駕駛,這是雷射雷 達的第一次亮相。

2013 年,美國有 4 個州(内華達州、佛州、加州與密歇根州)通過了允許 自動駕駛汽車的法規。2015 年,這四州與華盛頓哥倫比亞特區都允許自動 駕駛汽車于開放道路上進行測試。

2018 年 10 月,Waymo 宣布其測試車輛已在自動模式下行駛超過 10,000,000 英裡(16,000,000 公裡),每月增加約 1,000,000 英裡 (1,600,000 公裡)。2018 年 12 月,Waymo 率先在美國亞利桑那州鳳凰 城将全自動計程車服務商業化。2020 年 10 月,Waymo 在鳳凰城推出了地 理圍欄無人駕駛叫車服務。

2021 年 3 月,本田推出限量版 Legend Hybrid EX 轎車,配備新準許的 3 級自動駕駛裝置,其中的“Traffic Jam Pilot”系統是日本準許的首個 L3 自 動駕駛系統,也是世界上第一個可以在公路上行駛的 L3 自動駕駛系統。

3.2 兩大因素驅動自動駕駛持續增長

低階輔助駕駛的驅動力是法規。除了消費者自發選購 L2 駕駛輔助車型的需求以 外,促進車企開發低級别自動駕駛輔助的驅動力是法規。為保證司機與乘客的安 全,歐洲在 2017 年推出了《一般安全規定(General Safety Regulation)》其中明 确要求未來在歐洲銷售的新車需要配備限速輔助(ISA)、緊急制動輔助(AEB) 等基礎輔助駕駛功能。大陸《營運貨車安全技術條件》強制要求相關車輛于 2020 年 9 月起具備車道偏離報警功能和車輛前向碰撞預警功能,于 2021 年 5 月 1 日 起安裝自動緊急制動系統。

高階自動駕駛的驅動力是生産力。消費者每年都會消費大量 的時間在路上,2017 年,美國人均駕駛時長超過 700 億個小時,平均每個美國人每天駕駛時長超過 52 分鐘。與這個資料相對的是一輛車每天隻有不到 5%的時間是被使用的,其他 95% 的時間都停在停車位上。如何有效利用空閑時間就成為了高階自動駕駛的核心驅 動力。

預計到 2025 年,大陸乘用車自動駕駛系統裝配量将達到 1,630.5 萬輛,裝配率将 達到 65.0%。

前視:2020 年,中國乘用車新車前視裝配量達到 496.8 萬輛,同比增長 62.1%, 裝配率為 26.4%,同比上升 10.9 個百分點。随着前視系統算力提高、功能的增加, 以及相對的成本優勢,預計 2025 年前視系統裝配量将突破 1600 萬輛,裝配率提 升到 65%。

目前,前視單目是國内乘用車主流方案,同時部分企業也在探索雙目等前視 攝像頭的應用。2021 年華為、大疆相繼推出自研雙目攝像頭産品及解決方案。其 中,華為的雙目攝像頭已在極狐阿爾法 S 上應用。大疆車載也計劃 2021 年将采 用雙目攝像頭的自動駕駛方案應用在國産車型上。

環視:2020 年,中國環視系統裝配量為 339.8 萬輛,較 2019 年上升 44%; 裝配率為 18%,同比增加 6 個百分點。随着環視系統對倒車後視的替代以及泊車 功能的加持,其裝配量将會進一步提升。伴随環視系統對倒車後視的替代以及 360° 全景環視+超音波成為融合泊車主流方案,使得 360 度全景環視進入一個新的發 展周期,預計 2025 年裝配率将攀升至 50%。

視覺 DMS:根據佐思汽研統計,2020 年中國已有 10 多款乘用車上市新車裝 配 DMS 功能,如長安汽車、蔚來、小鵬汽車、WEY、星途、哪吒汽車、零跑、 吉利汽車、威馬汽車、廣汽埃安等。2020 年 DMS 系統裝配量達到 17.3 萬輛,裝 配率為 0.9%;預計到 2025 年其裝配率有望達到 20%左右,實作飛躍式增長。

2021 年 4 月工信部釋出《智能網聯汽車生産企業及産品準入管理指南(試行)》, 要求智能網聯車輛需具備人機互動和駕駛員參與行為的監測功能,釋放 DMS 上 車強信号。

行車記錄儀:2020 年,中國行車記錄儀裝配量為 145.3 萬輛,相較于 2019 年 增長 7.6%。同期,行車記錄儀的裝配率為 7.7%,較 2019 年全年上升 0.9 個百分 點。《智能網聯汽車生産企業及産品準入管理指南(試行)》,要求智能網聯車輛需 具有事件資料記錄和自動駕駛資料存儲功能,這将加速行車記錄儀在新車上的裝 配,預計到 2025 年其裝配率有望達到 20%。

3.3 中美紛紛加大對自動駕駛企業的融資

經過十多年的發展,資本、産業、消費者等各界對自動駕駛未來持續積極看好的 趨勢已形成共識,商業化落地的道路正穩步鋪開,2021 年以來中國政府也逐漸 加快政策引導步伐,各地政府政策支援迅速跟上,以支援場景化、商業化落地。

近年來,伴随着自動駕駛技術研發應用的火熱,全球自動駕駛行業投融資規模迅 速增長。2015 年起,自動駕駛汽車逐漸成為投資的熱門賽道,截止 2021 年,中 美合計動駕駛相關的投資共有約 1191 筆,涉及金額超 863 億美元。

4、 行業趨勢:

4.1 從全球協作到區域獨立:

法律問題造成資料無法跨國流通,這将導緻不同國家之間自動駕駛技術路線與進 展的不一緻。自動駕駛汽車收集的資料包括傳感器資料(攝像頭、雷達、熱成像 裝置、雷射雷達采集的資料)和駕駛員資料(駕駛員詳細資料、位置、曆史路線、 駕駛習慣)兩大類。自動駕駛汽車在行業早期收集資料較少,然而随着自動駕駛 技術的發展,越來越多的資料将被收集與分析。為了保護這些資料、防止資料的 丢失或濫用,全球各地政府出台了各式各樣的法規,這為自動駕駛技術的發展設 立了門檻。

以中國為例,限制跨國自動駕駛企業發展業務的因素主要有兩類:

1) 測繪問題: 牌照審批嚴格、禁止外商參與。

在感覺環節,自動駕駛汽車會通過攝像頭、雷達、雷射雷達等傳感器對周邊自然 環境及地表人工設施等相關資料進行采集與處理,以幫助汽車完成環境感覺。相 關地理資料采集行為被定義為“測繪行為”。從事測繪工作的機關應當依法取得 資質證書,包括“導航電子地圖制作”與“網際網路地圖服務”的資質。關于導航 電子地圖制作,根據《外商投資準入特别管理措施(負面清單)(2020 年版)》 以及《外國的組織或者個人來華測繪管理暫行辦法(2019 年修正)》的相關規定, 導航電子地圖制作屬于禁止外商投資的項目。

在實際業務開展過程中,有外資背景的自動駕駛企業往往會與有相應資質的測繪 企業進行合作進而解決牌照問題。但随着全社會對于資料安全的追求,對在國内 開展測繪工作的企業要求将會越來越高。導航電子地圖的資質審批較為嚴格,截 至 2022 年 3 月 25 日,中國僅發放了 30 餘張導航電子地圖制作牌照。

2) 資料保護問題:采集與出境需特别限制

目前以歐盟《通用資料保護條例(GDPR)》為代表的世界主流國家都在加快個人 資訊保護法律的制定,并對資料的搜集使用和傳輸進行規制。一般來說,對于自 動駕駛情景下的資料規制,主要以各國的網絡安全和個人資訊保護規定為主,輔 以汽車行業資料的特别規定。

重點資料的“預設不搜集”原則。自動駕駛所在的交通行業屬于《網絡安全法》 規定的“重點行業”。除了需要以最小化原則進行使用者資料的處理以外,國家網 信辦于 2021 年 8 月 16 日釋出的《汽車資料安全管理若幹規定》明确了 6 類重要 資料,分别為重要敏感區域的人流車流資料、高精地圖測繪資料、汽車充電網的 運作資料、道路車輛類型、流量等資料、包含人臉、聲音、車牌等車外音視訊數 據以及其他可能影響國家安全、公共利益的資料。這 6 類資料采用“預設不搜集”原則,該原則下這類資料要求車内處理、非必要不向車外提供以及資料本地化。 同時使用者有權利随時要求車企停止資料搜集工作。

資料出境。根據中國《網絡安全法》,自動駕駛服務商在資料出境方面需要特别 謹慎。比如應以資料本地存儲為原則,僅在特殊情況下可以出境,且資料出境必 須進行安全評估。

是以特斯拉在中國的 FSD 功能開發受到法規較為嚴重的影響,自從 2021 年推出 《汽車資料安全管理若幹規定》後,特斯拉無法将中國采集的資料發送至美國, 導緻針對中國區的軟體疊代暫停,中國特斯拉的 FSD 版本嚴重落後北美地區。

越來越多的外資車企意識到在中國開展本土化自動駕駛技術研發的必要性,紛紛 加速在中國的自動駕駛布局:特斯拉在 2021 年底在中國建立了研發中心和資料中 心、大衆也積極布局本土化的自動駕駛業務。我們在未來将會看到從國内擷取數 據、在國内疊代算法、在國内開展業務的本土化運作模式。

我們判斷:未來不同地區運作的自動駕駛汽車将會帶有鮮明的區域生态特色。數 據的限制也是一種對本土企業的保護,國内企業有希望因地制宜,開發出更多适 應中國國情的自動駕駛技術,比如多傳感器融合為主,車路協同為輔的技術路線。 而在美國,由于地廣人稀,單車智能的路線将更加合适。

4.2 開放場景難度大,自駕企業戰略轉移至封閉場景

開放道路自動駕駛發展不及預期。Uber 曾宣布計劃截至 2021 年,從沃爾沃采購 24000 輛 XC90 來組建自動駕駛車隊,但在 2020 年 Uber 放棄自研,将團隊出售 給了自動駕駛初創公司 Aurora;Waymo 2018 年宣布向捷豹路虎和 FCA 分别采購 20000 輛 I-PACE 純電動汽車和 62000 輛 Pacifica 混動廂式車,用來打造 Robotaxi 車隊,不過至今部署也不足 1000 輛,僅在舊金山和鳳凰城開設打車服務;國内小 馬智行也在 2021 年 10 月戰略收縮,将卡車團隊并入乘用車團隊。

開放道路遇阻後,企業選擇封閉場景作為突破口。近年來貨車司機缺口擴大、人 工成本上漲等問題正成為行業亟待解決的社會問題,自動駕駛車輛可實作對司機 的替代,大大降低司機用工成本并解決人力短缺問題。同時,自動駕駛車輛作為 生産工具能夠提高安全性,減少危險場景作業下的事故發生率。而且港口與礦區 為代表的自動駕駛封閉場景由于環境相對簡單與封閉、權責劃厘清晰等特點,在 政策與需求的推動下發展迅速。2021 年,國内建立多個全自動化碼頭,帶動港口 自動駕駛商業化營運取得實質性突破;同時在智慧礦山建設趨勢下,多個大型礦 區自動駕駛項目正進入試營運與測試階段。

我們判斷:1)短期内将會有更多企業認識到開放場景下自動駕駛的難度,進而改 變戰略進入封閉場景賽道。2)B 端場景客戶多為成本導向,将自動駕駛汽車視為 生産力工具,是以平衡安全性和經濟性是自動駕駛企業追求的目标。

4.3 發展路線之争退朝、深度神經網絡将會取代人工規則

在行業發展早期存在自動駕駛發展路線之争,存在從 L1 開始逐漸實作 L4 的漸進 式和直接研發 L4 的跨越式。車企背景的自動駕駛企業的研發思路是從 L1 開始逐 漸添加新功能直到實作 L4,代表企業有博世、Mobileye 等。但是百度、Waymo 為 代表的部分網際網路背景的企業則采用一步到位的方法直接研發 L4 級别的自動駕駛,期望用技術颠覆行業。但近年來随着人工智能技術的發展,漸進式和跨越式 發展的邊界逐漸模糊。

人工智能的發展讓軟體從基于規則的系統(Rule based System)進化至基于學習的 系統(Learning Based System),這對軟體的決策流程有了深遠的影響。

Rule based System (基于規則的系統) 是指人類用歸納的方法使用一系列的規則, 試圖推導出所需目标的系統。這一系統無法處理諸如物體識别和路徑規劃等複雜 問題。

Learning Based System (基于學習的系統) 是不預設規則,讓系統從案例中學習規 則的系統。深度學習就是這樣一類系統。與基于規則的系統相比,基于學習的系 統由于不需要預設規則,是以更加适合處理複雜任務。

低階自動駕駛很多是基于規則的系統。在神經網絡爆發之前,傳統的感覺算法都 是傳統計算機視覺方法,這些方法使用基于規則的決策邏輯,人為設定一系列規 則,寫死至系統中。由于不需要海量資料,是以泛化能力不足,使用場景有限, 但該類方法對算力要求低、成本低,是以部署容易,廣泛存在于 L1、L2 級别的自 動駕駛汽車上。在基于規則的邏輯指導下,車企将自動駕駛分為兩個域“泊車域” 和“高速域”,APA、RPA 等功能由泊車域控制器控制,ACC、TJP 功能由高速 域控制器控制。車企會分别定點不同供應商,技術棧并不互通,場景也不互通。 在經緯恒潤公布的招股書中就可以發現,“泊車域控制器”和“高速域控制器” 為兩個不同的硬體産品,功能與用途也完全不一緻。

高階自動駕駛神經網絡正在取代基于規則的系統。在神經網絡爆發之後,行業部 分學者推崇端到端的學習方式,從傳感器采集到的資料中直接訓練學習自動駕駛 所需的算法。

特斯拉在自身的自動駕駛 FSD 中引入了單堆棧統領所有(One Stack to Rule them All)的概念,即用神經網絡取代之前人工定義的規則,不斷增加深度神經網絡在 整體軟體系統中的比例,用神經網絡取代之前寫死的規則,最終實作 FSD、泊 車、召喚等功能都由同一個軟體來實作的目标。

我們判斷:1)低端自動駕駛輔助功能(L2 及以下)和高端自動駕駛輔助功能(L3 及以上)将會使用不同的技術棧,低階駕駛輔助功能使用基于規則的系統,高階 自動駕駛功能使用神經網絡。2)低階和高階自動駕駛功能将并存,服務不同需求 的消費者。低階駕駛輔助的優勢是成本,高階自動駕駛功能的優勢是功能适用範 圍廣。

5、 路線之争:

5.1 單車智能 VS 車路協同:單車智能為主,車路協同為輔

産業優勢不同,決定技術方向不同。自動駕駛路線之争的本質是各個國家優勢産 業不同,中國的優勢在于通訊行業,美國優勢在于半導體行業。是以中國選擇單 車智能為主車路協同為輔的路線,美國選擇單車智能的路線。 單車智能采用車用傳感器進行識别,并在車端進行決策與執行。車路協同需要在 道路上安裝傳感器,将道路改造成“智能的道路”,通過 V2X 技術将行人、車道、 車輛資訊發送給汽車。車路協同技術可以降低車端的傳感器和計算平台要求,将 成本轉移至雲端。

單車智能:商業模式順暢,下遊消費者付費意願強。單車智能模式下的自動駕駛 商業模式較為簡單,上遊零部件企業(傳感器、晶片、域控制器、線控底盤)為 中遊整車廠提供零部件,下遊消費者花錢購買自動駕駛功能。2021 年後上市的高 端新能源車型普遍為後續更加高階的自動駕駛預留足夠的傳感器與算力資源。以 蔚來、理想、小鵬的旗艦車型為例,它們均配備了雷射雷達和算力過剩的英偉達 Orin 晶片。雖然暫時高階自動駕駛功能還在研發中,但車企足夠的硬體備援支援 後續通過 OTA 疊代實作更高階的自動駕駛功能。

車路協同:市場潛力巨大,但短期面臨商業模式的挑戰。在新基建的背景中,現 有的車路協同項目多為 To G 業務,政府支援自動駕駛企業在示範區内開展業務, 缺乏終端消費者為車路協同業務付費的環節。同時車路協同在國内尚缺乏通用标 準,企業仍需各自摸索,是以車路協同若要進入良性發展循環,平衡政府、車廠、 公路營運機關等多方的利益訴求必不可少。

車路協同的核心技術是通訊,C- V2X 是目前車路協同的主要發展方向。由大陸主 導設立的 C-V2X 标準是世界智能駕駛發展的主流,目前正處于商業落地階段。

5.2 純視覺 VS 多傳感器融合:技術之争短期内難有結果

單車智能技術在路線上存在兩個方案:純視覺方案和多傳感器融合方案。

純視覺方案推動方主要為特斯拉,方案中攝像頭起主導作用,需要将多攝像頭捕 捉的 2D 圖像映射到 3D 空間中,是以對算法與算力的要求高。2021 年北美地區 上市的 Model 3 和 Model Y 取消了雷達,僅僅搭載了 8 個攝像頭。

多傳感器融合方案,主要推動者為 Waymo 和英偉達,方案中引入了可以直接測量 距離的雷射雷達,輔助攝像頭計算物體的距離和速度,可以快速地建構環境 3D 模 型。

技術差距和成本偏好造成企業路線選擇不同。企業可以增加傳感器數量進而降低 對于高精度算法的依賴,我們認為方案的選擇更多展現的是企業對于技術和成本 偏好。國内企業在純視覺路線上落後于特斯拉,多傳感器融合方案可以擺脫對視 覺技術的依賴,但需要增加昂貴的雷射雷達,若需要配備一顆主雷射雷達和兩顆輔雷射雷達,則成本上會增加很多。

多傳感器融合方案中,根據融合和感覺次序可以分為前融合與後融合。前融合算 法:傳感器将原資料傳遞給感覺層,感覺層直接預測,展現了基于學習的系統中 “端到端”的思想。後融合: 每個傳感器獨立完成目标感覺,再由另一個感覺層進 行資料融合。我們認為由于前融合可以展現深度學習中“端到端”的訓練方法,引 入更少的人工政策,未來将會有更優秀的表現。

6、 駕駛的三大核心要素:傳感器、計算平台、資料與算法

6.1 傳感器:不同定位與功能,優勢互補

自動駕駛汽車往往配備了多種傳感器,包括攝像頭、毫米波雷達、雷射雷達。這 些傳感器各有不同的功能與定位,優勢互補;作為一個整體,成為了自動駕駛汽 車的眼睛。2021 年以後的新車都配備了大量的傳感器,目的是預留備援硬體,以 便後續通過 OTA 的方式實作更多自動駕駛功能。

攝像頭:行業受到消費電子景氣度影響

攝像頭的作用:主要用于車道線、交通标示牌、紅綠燈以及車輛、行人檢測,有 檢測資訊全面、價格便宜的特征,但會受到雨雪天氣和光照的影響。現代攝像頭 由鏡頭、鏡頭模組、濾光片、CMOS/CCD、ISP、資料傳輸部分組成。光線經過 光學鏡頭和濾光片後聚焦到傳感器上,通過 CMOS 或 CCD 內建電路将光信号轉 換成電信号,再經過圖像處理器(ISP)轉換成标準的 RAW,RGB 或 YUV 等格 式的數字圖像信号,通過資料傳輸接口傳到計算機端。攝像頭可以提供豐富的信 息。但是攝像頭依賴自然光源,目前視覺傳感器的動态做得不是特别寬,在光照不足或者光照劇烈變化的時候視覺畫面可能會出現短暫的丢失,并且在雨污狀況 下功能會受到嚴重的限制,行業内通常通過計算機視覺的方式克服攝像頭的各種 缺點。

車載攝像頭是高增量市場。車載攝像頭的使用量随着自動駕駛功能的不斷更新而 增加,比如前視普遍需要 1-3 個攝像頭、環視需要 4-8 個攝像頭。預計到 2025 年全球車載攝像頭市場将達 1762.6 億元,其中中國市場 237.2 億元。

車載攝像頭行業産業鍊包括上遊的鏡頭組供應商、膠合材料供應商、圖像傳感器 供應商、ISP 晶片供應商,以及中遊的模組供應商、系統內建商,下遊的消費電子 企業、自動駕駛 Tier1 等。從價值量來看圖像傳感器(CMOS Image Sensor)占了 總成本的 50%,其次為占比 25%的模組封裝和占比 14%的光學鏡頭。

上遊光學部件:分為光學鏡片、濾光片、保護膜、晶圓等。行業玩家有大立光學、 舜宇光學科技、聯創電子等,參與者衆多,競争激烈。

中遊分為鏡頭組,膠合材料、DSP 晶片、CMOS 圖像傳感器等。其中 CMOS 為 可大規模批量生産的半導體産業,具有顯著的規模效應。前期投入巨大,研發困 難,但産品售價不高,導緻行業準入壁壘高。CIS 晶片行業需要較長的認證周期, 是以新進入玩家難以對現有格局造成影響,會繼續強者恒強的競争格局。車載 CIS 晶片行業集中度高,CR2 為 74%,主要被國際巨頭壟斷,安森美為全球最大供應 商,市占率為 45%;韋爾股份通過收購豪威(美國)成為全球第二,市占率 29%; 索尼市占率 6%為第三。今年晶片行業缺貨嚴重,安森美 CIS 晶片供貨不足導緻 部分份額被其他 CIS 企業蠶食,應當繼續關注供需變化。

CMOS 傳感器企業有四種供應模式,分别是包含制造的 IDM 模式、部分外包的 Fablite 模式、完全外包的 Fabless 和晶圓代工 Foundry 模式。IDM 企業由于設計 與生産的垂直一體化,可以更快地優化疊代新技術,缺點是建構護城河成本高。 Fablite 模式可以結合 IDM 模式的優勢和 Fabless 模式的優勢,是我們認為前景更 廣的合作模式。

中遊模組封裝:模組封裝市場原來由傳統車載 Tier1 博世、法雷奧壟斷,但近年 來消費電子領域的攝像頭廠商(舜宇光學科技、聯創電子等)也加入了競争。但 新進入企業業績容易受到消費電子景氣度的影響。

中遊封裝市場的先發優勢明顯,零部件車規認證周期長,一旦通過車軌認證,即 可綁定下遊核心大客戶,伴随客戶一同成長。全球範圍來看,LG 目前是特斯拉核 心攝像頭供應商,與特斯拉簽訂一萬億韓元(53.47 億人民币)的訂單。國内方 面,僅聯創電子和舜宇光學科技實作大規模車載攝像頭出貨。聯創電子是國産版 特斯拉的供應商,蔚來 ET7 的供應商,也是截止 2021 年 12 月唯一一家獲得英偉 達認證的攝像頭企業;舜宇光學科技是寶馬、Mobileye、奔馳、奧迪、特斯拉等車 企的供應商。

我們的判斷是:

車載攝像頭企業目前消費電子業務營收占比較高,應當留意消費電子行業景 氣度對攝像頭企業業績的影響。

核心客戶的認證是攝像頭企業增長來源。

CIS 晶片行業規模效應明顯,龍頭市占率占比高。

雷射雷達:技術路線未定型,中國企業勝出機率大。

雷射雷達(Lidar)的作用:主要用于探測周邊物體的距離和速度。在雷射雷達的 發射端,由雷射半導體産生一種高能量的雷射束,雷射與周圍的目标發生碰撞後, 再被反射回來,由雷射雷達接收端捕獲并進行運算,得到目标的距離和速度。激 光雷達具有比毫米波和攝像頭更高的探測精度,可探測的探測距離遠,往往可以 達到 200 米以上。雷射雷達按其掃描原理分為機械式、轉鏡式、MEMS 和固态激 光雷達。根據測距原理可以分為飛行時間測距(ToF)和調頻連續波(FMCW)。

目前行業處于雷射雷達應用的摸索階段,還沒有一個清晰的方向,無法明确哪條 技術路線會成為未來主流。

雷射雷達市場廣闊,中國企業将領先美國。雷射雷達市場前景廣闊,我們預測到 2025 年,中國雷射雷達市場将接近 150 億元,全球市場接近 300 億元;至 2030 年 中國雷射雷達市場将接近 350 億元,全球市場接近 650 億元,全球市場年化增長 率達到 48.3%。美國最大自動駕駛公司特斯拉采用純視覺方案,其他車企暫無激 光雷達上車的具體計劃,是以中國成為車載雷射雷達的最大潛在市場。2022 年有 大量國内整車廠推出搭載雷射雷達的産品,預計 2022 年車載雷射雷達産品出貨量 将達到 20 萬台。中國企業更具勝出機率是因為中國企業更加貼近市場,與中國整 車廠配合度高,更容易獲得市場訂單,是以降本速度也會更快,形成良性循環。 中國廣闊的市場将會協助中國雷射雷達企業彌補與國外企業的技術差距。

雷射雷達上遊為零部件制造,按照功能可以分為發射系統、接收系統、掃描子產品 和控制及處理子產品。

雷射雷達中遊為雷射雷達設計、制造企業。目前美股上市了 7 家雷射雷達企業, 代表不同的技術路線。Luminar 的技術路線代表 1550nm 光纖雷射器混合固态雷射 雷達;以色利 Innoviz 的技術路線代表了矽基 MEMS 振鏡的混合固态雷射雷達; Aeva 的技術路線是用 FMCW 技術研制雷射雷達;Velodyne 技術路線是旋轉機械 式的雷射雷達;Ouster 是 VCSEL+SPAD 技術的 Flash 雷射雷達;Cepton 是采用了 動圈電機加二維掃描的技術方式做雷射雷達;Aeye 提供了攝像頭與雷射雷達融合 産品 iDAR。 中國雷射雷達企業進展也很快,其中 Livox、速騰聚創、圖達通、禾 賽科技都已經實作了量産出貨。

這 7 家企業上市以後股價均有較大跌幅,原因是因為 1)特斯拉純視覺路線進展 太快,市場質疑雷射雷達的必要性。2)美國雷射雷達量産進度不及預期。

目前階段各個技術路線各有優缺點,我們的判斷是未來 FMCW 技術将與 TOF 技 術并存、1550nm 的雷射發射器會優于 905nm,同時市場可能會跳過半固态直接跨 越到全固态階段。

FMCW 技術與 TOF 技術并存:TOF 技術較為成熟,具有響應速度快、探測精度 高的優點,但無法直接測量速度;FMCW 可以直接通過多普勒原理測量速度并且 靈敏度高(高出 ToF 10 倍以上),抗幹擾能力強,可長距離探測,功耗低。未來 可能高端産品用 FMCW,低端産品用 TOF。

1550nm 優于 905 nm:905nm 屬于近紅外雷射,容易被人體視網膜吸收并造成 視網膜損傷,是以 905nm 方案隻能維持在低功率下。1550nm 的雷射,原理可見 光譜,同等功率條件下的雷射對人眼的損傷更小,探測距離更遠,但缺點是需 要 InGaAs 做發生器,且不能使用矽基探測器。

跳過半固态直接跨越到全固态:現有的半固态方案轉鏡式、棱角式、MEMS,都 存在少量機械部件,車載環境下使用壽命短,難以通過車規認證。固态雷射雷達 的 VCSEL+SPAD 方案采用晶片級工藝,結構簡單,易過車規,成為目前純固态激 光雷達最主流的技術方案。iPhone12 pro 背後的雷射雷達用的就是 VCSEL +SPAD 方案。

我們的判斷是:

密切關注自動駕駛路線之争,傳感器的百花齊放是建立在暫時還沒有一個可 以統治自動駕駛具體方案的前提下,純視覺路線進展過快會對雷射雷達企業 造成不利影響。

國内雷射雷達企業更貼近市場。

關注國内雷射雷達的主要推動者,華為、蔚來、理想、小鵬的自動駕駛功能 進展。

看好 VCSEL +SPAD 路線

1550nm 雷射器路線的企業:Luminar (雷射雷達主機)、Lumentum (1550nm 雷射器)。

高精地圖:存在被颠覆可能,甲級測繪資質構築護城河

高精地圖存在被颠覆的可能。路線之争在進階地圖領域持續,特斯拉提出了不需 要提前測繪的高精地圖的方案,用攝像頭采集到資料為基礎,利用人工智能技術 建構環境的三維空間,采用衆包的思維,由每一輛車提供道路資訊,并在雲端統 一彙總。是以我們需要警惕技術革新對高精地圖的颠覆。

部分從業者認為高精度地圖對于智能駕駛不可或缺,從視野範圍看,高精度地圖 不受遮擋,不存在距離和視覺的缺陷,在特殊天氣條件下,高精度地圖依舊可以 發揮作用;從誤差看,高精度地圖可以有效消除部分傳感器誤差,在部分路況條 件下,可以有效對現有傳感器系統進行補充修正。此外,高精度地圖還可以建構 駕駛經驗資料庫,通過多元時空資料的挖掘,分析危險區域,為駕駛者提供新的 駕駛經驗資料集。

導航電子地圖制作資質是企業護城河。在感覺環節,自動駕駛汽車會通過攝像頭、 雷達、雷射雷達等傳感器對周邊自然環境及地表人工設施等相關資料進行采集與 處理,以幫助汽車完成環境感覺。相關地理資料采集行為被定義為“測繪行為”。 從事測繪工作的機關應當依法取得資質證書,包括“導航電子地圖制作”與“互 聯網地圖服務”的資質。關于導航電子地圖制作,根據《外商投資準入特别管理 措施(負面清單)(2020 年版)》以及《外國的組織或者個人來華測繪管理暫行 辦法(2019 年修正)》的相關規定,導航電子地圖制作屬于禁止外商投資的項目。

在實際業務開展過程中,有外資背景的自動駕駛企業往往會與有相應資質的測繪 企業進行合作進而解決牌照問題。但随着全社會對于資料安全的追求,對在國内 開展測繪工作的企業要求将會越來越高。導航電子地圖的資質審批較為嚴格,截 至 2022 年 3 月 25 日,中國僅發放了 30 餘張導航電子地圖制作牌照。

雷射雷達+視覺技術,采集車+衆包模式是未來高精地圖的主流方案。

高精地圖需要平衡精度和速度兩個衡量名額。過低的采集精度和過低的更新頻率 無法滿足自動駕駛對高精地圖的需求。為解決這一問題高精地圖企業采用了一些 新方法來應對,比如衆包的模式,每一台自動駕駛汽車都作為高精地圖的采集設 備提供高精動态資訊,彙總後分發給其他汽車使用。在這一模式下,領先的頭部 高精地圖企業由于可參與衆包的車型數量多,是以可以采集更加精确、快速的高 精地圖,維持強者恒強的局面。

我們的判斷是:

關注自動駕駛技術的進展,特斯拉的純視覺方案不需要進階地圖,可能會對 行業造成根本性影響。

6.2 計算平台:對晶片的要求不斷提高,半導體技術是護城河

計算平台也叫做自動駕駛域控制器。随着 L3 以上自動駕駛滲透率的提升,對算力 的要求也提升,雖然目前 L3 的法規和算法都暫未出台,但整車企業均采用算力冗 餘方案,為後續的軟體疊代預留白間。

計算平台未來有兩個發展特點:異構和分布彈性。

異構:面向高階自動駕駛車輛,計算平台需相容多種類型,多資料傳感器并具備 高安全性和高性能。現有單一晶片無法滿足諸多接口和算力要求,需采用異構芯 片的硬體方案。異構可以展現在單闆卡內建多種架構晶片,如奧迪 zFAS 內建 MCU(微控制器)、FPGA(可程式設計門陣列)、CPU(中央處理器)等;也可以體 現在功能強大的單晶片(SoC,系統級晶片)同時內建多個架構單元,如英偉達 Xavier 內建 GPU(圖形處理器)和 CPU 兩個異構單元。

分布彈性:目前汽車電子架構由衆多單功能晶片逐漸內建于域控制器。高階自動 駕駛要求車載智能計算平台具備系統備援、平滑拓展等特點。一方面考慮到異構 架構和系統備援利用多闆卡實作系統的解耦和備份;另一方面采用多闆卡分布擴 展的方式滿足高階自動駕駛對于算力和接口的要求。整體系統在同一自動駕駛操 作系統的統一管理适配下,協同實作自動駕駛功能,通過變更硬體驅動、通訊服 務等進行不同晶片的适配。随着自動駕駛等級提升,系統對于算力、接口等需求 都會與日俱增。除了增加單個晶片的運算能力,還可以将硬體部件進行重複堆疊, 實作對硬體部件的靈活調整和平滑的擴充,進而實作對整個系統的計算能力的提 升,增加接口、完善功能。

異構分布硬體架構主要由三部分組成:AI 單元、計算單元和控制單元。

AI 單元:采用并行計算架構 AI 晶片,并使用多核 CPU 配置 AI 晶片和必要處 理器。目前 AI 晶片主要用于多傳感器資料高效融合與處理,輸出用于執行層執行 的關鍵資訊。AI 單元是異構架構中算力需求最大的一部分,需要突破成本功耗和 性能的瓶頸以達到産業化要求。AI 晶片可選用 GPU、FPGA、ASIC(專用內建電 路)等。

計算單元:計算單元由多個 CPU 組成。具有單核主頻高,計算能力強等特點,滿 足相應功能安全要求。裝載 Hypervisor, Linux 的核心管理系統,管理軟體資源, 完成任務排程,用于執行自動駕駛相關大部分核心算法,并将多中繼資料整合起來, 實作路徑規劃與決策的控制。

控制單元:主要基于傳統車輛控制器(MCU)。控制單元加載 Classic AUTOSAR 平台基礎軟體,MCU 通過通信接口與 ECU 相連,實作車輛動力學橫縱向控制, 并滿足功能安全 ASIL-D 等級要求。

特斯拉 FSD 晶片為例,FSD 晶片采用 CPU+GPU+ASIC 架構。包含 3 個四核 Cortex-A72 叢集,總共 12 個 CPU,運作頻率為 2.2 GHz;一個 Mali G71 MP12 GPU 運作頻率為 1 GHz、2 個神經處理單元(NPU)以及各種其他硬體加速器。 三類傳感器之間分工明确,Cortex-A72 核心 CPU 用于通用計算處理、Mali 核心 GPU 用于輕量級後處理,NPU 用于神經網絡計算。GPU 算力達到 600GFLOPS, NPU 算力達到 73.73Tops。

自動駕駛域控制器的技術核心是晶片,其次是軟體和作業系統,短期護城河是客 戶與傳遞能力。

晶片決定了自動駕駛計算平台的算力,設計制造難度大,容易成為卡脖子環節。 高端市場均由國際半導體巨頭英偉達、Mobileye、德州儀器、恩智浦等把持;在 L2 及以下的市場以地平線為代表的國内企業也逐漸獲得客戶的認可。中國的域控制 器廠商一般都會與一家晶片廠家深度合作,采購晶片,配合自身硬體制造、軟體 內建能力傳遞給整車廠。與晶片企業的合作一般具有排他性質。從晶片合作角度 來看,德賽西威綁定英偉達、中科創達綁定高通,優勢最明顯。國内其他自動駕 駛域控制器企業華陽集團綁定華為海思、東軟睿馳與恩智浦和地平線建立合作關 系。

域控制器的競争力由上遊合作的晶片企業決定,下遊整車廠采購的往往是晶片企 業提供的一整套解決方案。比如蔚來、理想、小鵬的高端車型采購的就是英偉達 Orin 晶片以及英偉達自動駕駛軟體;極氪和寶馬采購的是晶片企業 Mobileye 的解 決方案;長安、長城采購的是地平線的 L2 解決方案。

我們的判斷是:

持續跟蹤 L3 以上自動駕駛滲透率,滲透率提升是晶片賽道的核心邏輯。

關注晶片層面國産替代的機會:地平線(自動駕駛晶片)、複旦微電(FPGA)。

6.3 資料與算法:資料有助于疊代算法,算法品質是自動駕駛企業的 核心競争力

使用者資料對于改造自動駕駛系統極其重要。自動駕駛的過程中有一類發生機率不高的罕見場景,這類場景被叫做 corner case。若感覺系統遇到了 corner case 則會 帶來嚴重的安全隐患。例如前幾年發生的特斯拉的 Autopilot 沒有識别出正在橫 穿的白色大卡車,直接從側面撞上去,導緻車主死亡;2022 年 4 月小鵬在開啟自 動駕駛的過程中撞上了側翻在路中間的車輛。

此類問題的解決辦法隻有一個,便是由車企牽頭收集真實資料,同時在自動駕駛 計算平台上模拟出更多相似的環境,讓系統學習以便下次更好地處理。一個典型 的例子便是特斯拉的影子模式:通過與人類駕駛員行為進行比對,找出潛在的 cornercases。而後對這些場景進行标注,并加入至訓練集中。

相應的,車企需要建立資料處理流程,以便搜集上來的真實資料可以用于模型疊 代,同時疊代後的模型可以實裝到真實量産車上。同時為了大規模地讓機器學習 cornercase,在擷取一個 cornercase 後還會針對這一 cornercase 遇到的問題進行大 規模模拟,推導出更多的 cornercases 系統學習。英偉達應用元宇宙技術開發的模 拟平台—NvidiaDriveSim 就是模拟系統之一。資料領先的企業會建構資料護城河。

1) 判斷自動駕駛車輛是否遇到 corner case,并上傳

2) 針對上傳的資料進行标注

3) 使用模拟軟體模拟并建立額外的訓練資料

4) 用資料疊代更新神經網絡模型

5) 通過 OTA 的方式将模型部署至真實車輛

資料閉環的背後依賴超大算力的資料中心,根據英偉達在 2022CES 上的發言,投 資 L2 輔助駕駛系統的公司隻需 1-2000 個 GPU,而開發完整的 L4 自動駕駛系統 公司需要 25000 個 GPU 來搭建資料中心。

1. 目前特斯拉擁有 3 大計算中心總計 11544 個 GPU:自動标記計算中心有 1752 個 A100 GPU,其他兩個用來訓練的計算中心分别有 4032 個、5760 個 A100 GPU;在 2021 AI DAY 釋出的自研 DOJO 超級計算機系統有 3000 個 D1 晶片,算力高達 1.1EFLOPS。

2. 商湯科技在建的上海超算中心項目規劃了 20000+A100 GPU,全部建成後 算力峰值将達到 3.65EFLPOS (BF16/CFP8)。

我們的判斷是:

算法人才是自動駕駛企業的重要資源,應當實時觀察自動駕駛企業核心技術 人員的流動情況。

資料不是萬能的,但沒有資料是萬萬不能的。資料領先的企業更容易形成優 勢。

自動駕駛會有大量雲計算需求。

自動駕駛企業需要搭建訓練中心。

7、 特斯拉自動駕駛一枝獨秀

特斯拉在自動駕駛方面的核心優勢是:1. 軟硬體完全自研。2. 海量真實資料。3. Dojo 超級計算機給與特斯拉快速疊代的能力。

1. 多年的自動駕駛探索經驗,讓特斯拉知道自動駕駛軟硬體需要如何配合,在 2019 年正式進入軟硬體完全自研的時代。

特斯拉在計算平台方面經過長期的摸索,最終選擇自研的道路。在 2019 年之前特 斯拉采用外部供應商 Mobileye、英偉達的自動駕駛晶片,2019 年後的 HW3.0 版 本使用兩塊自研 FSD 晶片。FSD 晶片由特斯拉設計,三星 14nm 工藝制造,在 2602 的矽晶片上封裝了大約 60 億個半導體,神經網絡加速器(NPU)方面, 特斯拉采用自研架構,設計了 2 個 NNA 核心,每個核心都可以執行 8 位整數計 算,運作頻率為 2GHz,單個 NNA 的峰值算力為 36.86TOPS,2 個 NNA 的峰值 算力為 73.7TOPS。

2022 年特斯拉還将推出 HW4.0,進一步強化算力。

攝像頭:去掉 ISP,高度挖掘攝像頭潛能。特斯拉是全球唯一一家采用純視覺方 案的自動駕駛企業,對于如何使用攝像頭有獨特見解。最新的 FSD beta 版本攝像 頭原始資料将不再需要通過 ISP 子產品的處理,可以直接輸入給神經網絡做下一步 計算。通過這一方法可以保證圖像資料中攜帶盡量多的資料,同時也可以降低 20% 圖像處理過程中的延遲。

針對視覺方案無法進行精準測距的質疑,特斯拉開發出了基于純視覺測距技術的 “僞雷射雷達”算法,已經取得優異的效果。

資料與算法:

在 AI 總監 Andrej Karpathy 的帶領下,特斯拉算法經曆多次疊代,僅在 2022 年 Q1 就疊代了 7 次。

特斯拉是全球第一個敢于公布其自動駕駛軟體架構的企業。從特斯拉 AI day 上公 布的資訊來看:

感覺層:特斯拉基于 8 個攝像頭的圖像,實作自動标注,同時在 3D 模組化的 時候考慮時間資訊,并預測環境物體(比如人類、汽車)的意圖。這種模組化方 式可以在擷取足夠多數量的車型資料後在雲端建構道路完整的 3D 模型,進而 去除對高精地圖的依賴。

規劃層:特拉斯采用蒙特卡洛樹搜尋算法,實作在更短的時間、更安全的路線、 更舒适的駕乘之間的平衡,此算法相比傳統的規劃算法,需要的疊代次數更 低。

2. 堅定不移地走純視覺道路,150 萬台存量車型給特斯拉海量的使用者真實資料。 資料方面,借助成千上萬的在路上跑的特斯拉車型,特斯拉可以采集比其他車企 更多的資料,實作資料霸權。預計截止 2022 年一季度,共有大約 150 萬輛搭載 HW3.0 平台硬體的車型可以為特斯拉搜集資料。按照單車每季度行駛 5000 公裡 來計算,特斯拉一共已經采集大約 90 億公裡的資料(不含模拟)。

3. Dojo 超級計算機平台給特斯拉快速訓練疊代的能力。

2021 年 8 月 20 日,在特斯拉 AI Day 上,特斯拉釋出自主研發的 AI 晶片 D1, 用于訓練超級計算機 Dojo。它是基于大型多晶片子產品(MCM)的計算平面的建構 塊, 由 120 個 MCM 平鋪整合而成,能實作 1.1 EFLOPS 的超高算力,堪稱目 前世界上最快的 AI 訓練計算機。

Dojo 是能夠利用海量視訊資料,做無人監管标注和訓練的超級計算機。這其中包 含兩個重點:第一個重點是海量資料的收集;第二個重點是做無人監管标注和訓 練。D1 晶片由 354 個訓練節點組成的陣列建立,采用 7nm 制造技術,實作 362TFLOPS 的機器學習計算,能夠自動學習和識别标記道路上的行人、動物、坑 窪地等資料。将海量資料彙集于 Dojo 後,在無需海量研究人員的情況下通過自動 化深度神經網絡訓練來不斷加強算法進化,大幅提升訓練效率,最終實作完全自 動駕駛(FSD)。

特斯拉對于實作自動駕駛的時間線預期是:在 2022 年底實作比人類駕駛更安全的 Full Self Driving;在 2024 年實作自動駕駛商業化營運。我們認為特斯拉按照這一 時間線實作自動駕駛的可能性高。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。