文 | 陳曦甯

編輯 | 彭孝秋

甚至不用依賴任何實體商品,一家IP藝術品公司的估值已經暴漲至40億美金,它就是無聊猿BAYC的母公司Yuga Labs。同等的,借助于NFT與區塊鍊技術,無聊猿BAYC數字藏品目前的地闆價格也已觸及42萬美元。這為IP商業定義了新的高度,即使用更低的成本完成了更高的商業溢價。

4月24日,元宇宙“頂流”無聊猿BAYC又有了新工作,李甯以其多款NFT形象官宣聯名款T恤,編号為4102号無聊猿還将成為快閃店主理人。而就在今日淩晨,有媒體披露金沙江創投管理合夥人朱嘯虎也已買入無聊猿BAYC#9729号數字藏品,且更換該數字藏品作為頭像。

其事實上,這已經是無聊猿第N次與現實世界的互動了,眼下,BAYC母公司在今年3月完成4.5億美元融資,這樣的高估值無疑是跨界IP授權與NFT玩法帶來的。

不同于過去中心化的IP營運模式,基于web3 技術的無聊猿NFT發行後,對擁有者選擇開放版權,這意味着NFT的持有者可以自主營運該IP,進而通過各類露出與聯名等手段提升其價值,這相當于持有者擁有真正的數字資産。

當然,無聊猿的案例在目前仍是孤例,它代表了融合現代各類玩法後IP營運行業的高度。但可以看到的是IP營運這一古老的商業模式,在這個時代不會過時,甚至有了更高的商業高度。

IP的生成路徑

基于從業者經驗談,目前IP生成的路徑有兩種,其一為内容化IP,即通過優質的影視作品或者深刻的角色設定,讓該IP在使用者心中紮根更深;另一個則是産品化IP形象,這一IP可能設定簡單,但其通過高頻次露出,可符号化的形象不斷占據使用者心智,如表情包、手辦潮玩等呈現形式。

而頂尖的IP往往能在兩者間自由轉化,更深更廣地占據使用者心智同時,也能實作最多方式的變現。

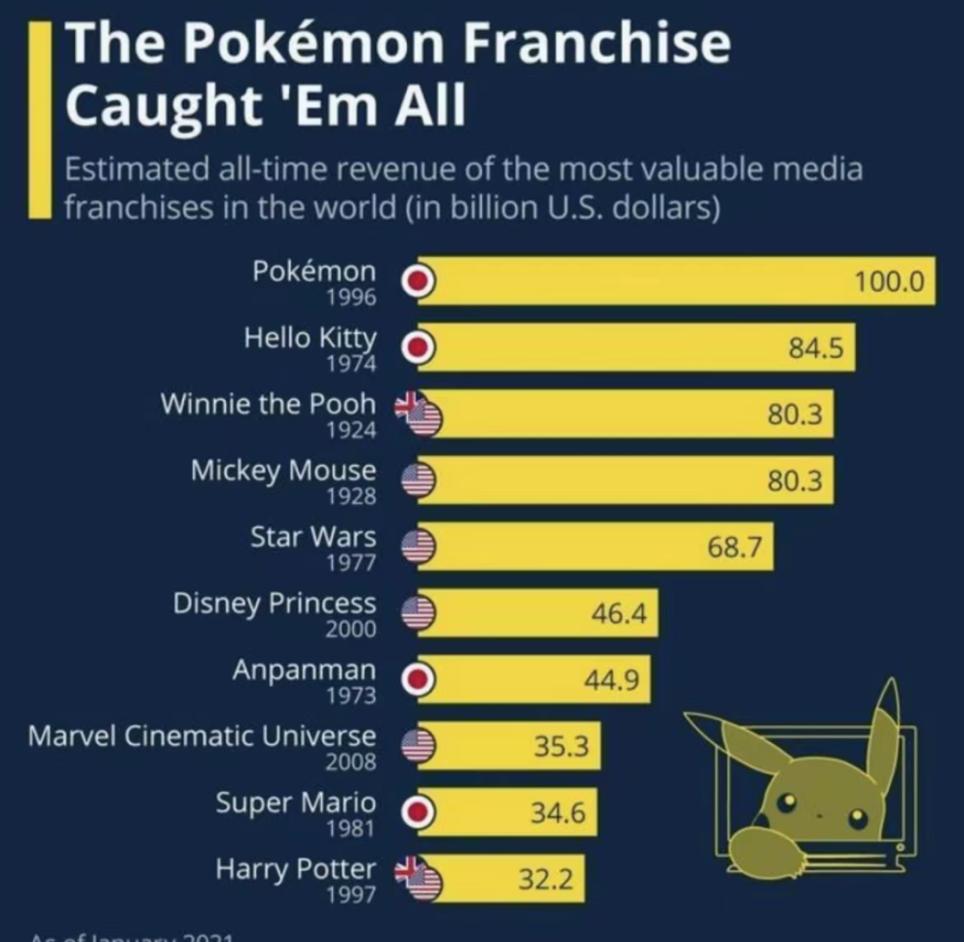

資料可以說明這個問題,據統計機構 Statista 公布的資料,截至2021年1月,1996 年成立的寶可夢系列遊戲釋出以來,其通過商品銷售、授權交易和零售銷售已經獲得了1000 億美元的收入,這也使得它成為了世界上最賺錢的 IP,而第二名則是更偏向産品化IP打造的Hello Kitty母公司三利歐,其收入是 845 億美元。

來源于德國資料機構statista:環球IP相關營收排行榜

而在國内,在各類影視化IP盛行的時期,最早一批通過原創IP形象出圈的就是B.DUCK的擁有者德盈控股(HK:02250)了。

1992年,滿載着近3萬隻黃色橡皮小鴨的貨輪從中國出發駛往美國華盛頓,途徑太平洋海面遇到強風巨浪,其中一隻貨櫃翻倒大海,近3萬隻小黃鴨開始了環球漂流之旅。德盈控股(HK:02250)創始人、設計師許夏林正是受這次事件影響,在2005年創造出B.Duck的形象。

時至今日,這一隻小黃鴨也于2022年初成功登陸港交所上市。據招股書顯示,德盈控股的主要營收就來自于IP商品授權及電子商務,在2021年年報中,德盈控股總營收達2.9億港元,其IP授權的收入也超過電子商務收入,達到1.6億港元。此外,德盈控股在毛利率方面則有54%,可見,IP效應一旦成型,這就是高毛利的商業模式。

差別于目前的潮玩聲勢,老牌IP廠商德盈控股的産品授權以生活用品與服飾授權為主。據其招股書顯示,這兩者在2020 年營收體量分别達到2223 萬港元和1608 萬港元,占商品授權收入的比重為35%、 25%。此外,B.Duck也參與實景娛樂授權,包括主題公園及經典、餐飲以及其它營銷推廣活動,如 2020 年其與華僑城合作開設的南京小黃鴨主題樂園。

在德盈控股的發展期,泡泡瑪特則通過IP+潮玩的形式讓市場看到了更大的産品化IP商業高度,成功實作彎道超車。

2010年,泡泡瑪特(HK:09992)誕生,其起初代理一些潮流玩具、文具品牌。在2016年,需要擴大規模的泡泡瑪特創始人王甯去香港,從設計師Kenny手中簽下了泡泡瑪特火爆至今的IP——Molly,後來的故事大家也都清楚了,通過盲盒、潮玩等清晰打法,Molly成為屹立潮玩屆至今不倒的常青樹。

從營收規模和利潤情況來看,2021年泡泡瑪特總營收44.9億元,與德盈的長期在50%-60%檔毛利率相比,泡泡瑪特毛利率幾乎穩定于60%以上,在2021年較往年略有下滑的毛利率也達到61.4%。從市值上看雖然泡泡瑪特股價早已腰斬,但市值仍是德盈控股的28倍左右。

同樣以IP營運與授權作為核心業務,兩家差距的背後也是由于潮玩的形式賦予了IP商品更高的商業價值——使用者購買的不再是一件印有logo的商品,而是有更高溢價的投資品、收藏品及擁有更多的情緒價值的載體。

國盛證券潮玩報告,潮玩的産業鍊

由此,我們也能看到IP生成的路徑,這種高毛利的模式和造星很像——設計方構造原創IP,營運方及代理方通過廣泛刷臉、創設故事、多樣營銷手段與消費玩法讓IP擁有影響力和知名度,随後IP擁有商業價值,進而實作授權、産品銷售等多業務變現,而在IP實作成功變現後,其影響力進一步擴大,進而鞏固IP的商業價值。

IP的痛點

談及IP商業的痛點,這種痛和偶像經紀公司很像,雖然毛利率很高,但優質偶像仍是稀缺資源,而把旗下素人培養成優質偶像又需要一點運氣和機率,這都為商業的不确定性埋下了根——如何從單IP盈利實作多IP支撐業務成為了所有IP業務類公司的最大痛點。

優質IP的均毛利率在50%左右甚至更高,在全球也有很多依靠IP變現成功撬動千億營收的公司。看起來IP生意似乎是一本萬利。但從德盈控股、泡泡瑪特上市後的表現來看,連番看跌的市值也透露出IP業務的難度。

泡泡瑪特IPO之初,“Molly”一年就能賣出4.56億元,占比27.1%。此後,泡泡瑪特持續推出新的IP角色,豐富Molly的家族,但從2021年财報來看,這仍然不夠。

一個很明顯的變化就是,新的爆款還未出現,Molly已漸漸被質疑“過氣”——泡泡瑪特營收增長率放緩。此前營收增速一度超過225%,但2021年總營收44.9億元,同比增長78.7%。

但從2021年财報來看,泡泡瑪特的自有IP收入已不再完全依賴Molly,布局更均衡。

泡泡瑪特旗下IP營收占比

這樣的問題也存在于德盈控股的IP矩陣裡,雖然外界對于德盈控股的概念就是小黃鴨,但經過多年布局,德盈也有自己的小黃鴨家族,但從營收占比來看,雖然其他角色營收占比略有上升,但B.Duck仍舊占據營收半壁江山,提升更多角色的商業價值仍是其待解決的問題。

德盈控股旗下IP營收占比

但這仍然不夠。如何持續獲得高增長,除了擁有更多“能打”的IP,還需要在日益“内卷”的IP賽道上挖掘更多的商業故事與盈利點,這也是目前IP公司的第二個突破地。

據财報資訊,泡泡瑪特給出的解決方案總結下來有三,其一是開拓更多管道包括海外版圖;其二便是其在主題樂園上的投入,對标迪士尼的做法,目前泡泡瑪特也在積極布局主題樂園建設;其三就是深挖IP産品的商業價值,比如其生産珍藏型“大娃”等客單價更高的收藏版潮玩商品。

而德盈控股在财報中透露,其将在未來探索數字藏品等更多新商業模式。

IP商業的下一站會更好

無論未來中國IP市場是一家獨大還是百花齊放,可以确定的是,IP商業的前景依然被看好,這也是基于版權被重視的程度伴随區塊鍊技術與數字藏品的推廣達到了更高的次元。

盜版和侵權事件變得更少,IP授權商業的天花闆必将更高。

此外,IP本身擁有的價值也不再完全取決于“帶貨量”,潮玩市場的活躍讓大衆對于IP有了新的認知,它不隻是被貼在衣服上彰顯态度和喜好的符号,也成為了依靠自己就能增值的商品,這本身就已拓寬了IP的閱聽人市場。

在泡泡瑪特發展的高峰期,據閑魚在2020年12月向媒體公布的資料顯示,有超44萬盲盒玩家進行交易,2020年11月閑置盲盒交易額超過了1.2億元,同比增長超70%。這也是為什麼,潮玩被做得越來越大而精緻、收藏品、限量版屬性商品開始增多的原因——IP的價值不再受限于IP方投向市場的那一環,它在消費者的交易與分享中,影響力和價值都在不斷提升。

在這個環節中,實際上IP的價值已經在去中心化了。

那麼IP的下一站是什麼?

當元宇宙的時代真正來臨,IP的持有者與獲益者或許也不再隻是設計師,還有擁有不同數字藏品及限定珍藏的消費者,一個去中心化的IP時代正在來臨。

比如在前文中提到的無聊猿的就業途徑,但事實上,無聊猿的上崗機會其實遠不止過去的老路徑IP授權營收那麼簡單。

在今年的3月18日,環球音樂集團宣布支付36萬美元購買了無聊猿Bored Ape Yacht Club #5537,以上司其于11月成立的名為Kingship的元宇宙組合。因為數字藏品的版權轉讓特性,BAYC的開放度是可以轉讓商用權益的,這也表示當持有者擁有不同資源,其手中的IP也将有新的價值方向。

當然,去中心化的模式未必能完全在國内複刻,但IP的生意與想象力仍舊迷人充滿想象。

參考資料:

1.《再論泡泡瑪特的壁壘與空間》國盛證券

2.《産業鍊百花齊放,潮玩與IP共振》中信證券

3.《格局打開:NFT持有者決定IP天花闆》開鳳梨财經