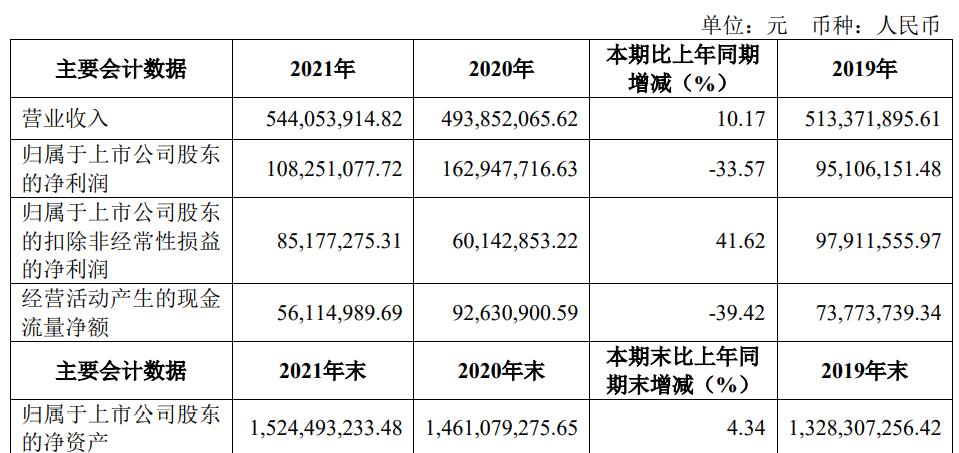

聚辰股份(688123.SH)4月29日晚間釋出2021年年報,2021年實作營業收入5.44億元,同比增長10.17%;實作歸母淨利潤1.08億元,同比下降33.57%;實作扣非淨利潤8517.73萬元,同比增長41.62%。

第一财經翻閱年報發現,2021年歸母淨利潤同比下降但扣非淨利潤上升的原因主要是,2021年其持有交易性金融資産等投資收益同比減少逾7000萬元。

分産品看,非易失性存儲晶片(EEPROM)是貢獻聚辰股份營收的主要産品。2021年,聚辰股份EEPROM、音圈馬達驅動晶片、智能卡晶片等主要産品線分别實作銷售收入42467.70萬、5196.14萬和6500.38萬元,同比增長3.90%、9.57%、82.26%,占同期營業收入的比例分别為78.06%、9.55%及11.95%,毛利率分别為39.85%、18.00%、48.36%。

EEPROM憑借其高可靠性、百萬次擦寫、低成本等諸多優點,長期以來滿足了消費電子、計算機及周邊、工業控制、白色家電、通信等傳統應用領域穩定的資料存儲需求。根據賽迪顧問資料,到2023年智能手機攝像頭領域對EEPROM的需求量将達到55.25億顆;汽車電子領域對EEPROM的需求量将達到23.87億顆;液晶面闆領域EEPROM需求量将達到9.68億顆。

如此來看,汽車市場将接力消費電子成為EEPROM第二大需求市場。

汽車電子方面,聚辰股份部分A1等級的EEPROM産品已于2021年第四季度末順利通過第三方權威機構的AEC-Q100可靠性标準認證,目前擁有A2等級和A3等級的全系列汽車級EEPROM産品以及主流容量的A1等級的汽車級EEPROM産品,但在高等級汽車級EEPROM領域還有較大拓展空間。

目前,聚辰股份汽車級EEPROM産品已廣泛應用于車載攝像頭、液晶顯示、娛樂系統等外圍部件,并逐漸向BMS電池管理系統、智能座艙、MDC等核心部件延伸,終端客戶包括上汽、一汽、北汽、廣汽、吉利、長安、比亞迪、長城、奇瑞、蔚來、理想、小鵬以及特斯拉、大衆、雷諾、豐田、日産、現代、起亞等多家國内外主流汽車廠商。

聚辰股份2021年研發投入有所增加,根據通聯資料Datayes!,2019年、2020年及2021年度,公司研發費用分别為5770.77萬、5,196.53萬及7429.94萬元,占當期營業收入的比例分别為11.24%、10.52%及13.66%。公司2021年度研發費用較2020年度增加2233.41萬元,占營業收入的比例提高了3.14個百分點。

聚辰股份同時披露了2022年一季報,一季度,聚辰股份營業收入同比增長50.75%,歸母淨利潤大增246.90%,扣非淨利潤大增356.78%。

一季報稱,公司淨利潤大幅增長主要原因系受公司應用于DDR5記憶體條、汽車電子及工業控制等高附加值市場的産品特别是SPD EEPROM産品的銷售占比提升,以及公司部分産品價格體系調整等因素的綜合影響。

值得注意的是,2021年,聚辰股份應用于DDR5記憶體模組、汽車電子、工業控制等領域的部分EEPROM新産品順利實作量産。

光大證券表示,DDR5 SPD EEPROM的供應商目前僅有瀾起科技&聚辰股份和瑞薩(IDT),預計聚辰股份和瀾起科技合作開發的DDR5 SPD EEPROM在2022~2025年的年出貨量為4600萬、1.05億、1.68億、2.10億隻。