(報告出品方/作者:興業證券,餘小麗)

1、建構閉環新能源生态 ,重塑出行商業模式

特斯拉成立于 2003 年,是全球最大的電動汽車及光伏儲能産品公司。目前階段特 斯拉共有四大業務:能源制造與儲存業務、電動汽車生産銷售業務、汽車服務業 務和自動駕駛業務。 這四大業務版圖,建立了完整的可持續能源生态:太陽能闆 Solar Roof 負責生産 能源,儲能裝置 Powerwall 和 Megapack 負責儲存能源,電動汽車 Model S/3/X/Y、 Cybertruck、Roadster(跑車)、Semi(卡車)負責使用能源,同時基于汽車業務,發展 出自動駕駛、超級快充、車險等服務。随着特斯拉自動駕駛的落地,未來 10 年将 是特斯拉自動駕駛大放異彩的 10 年。

1.1 創立曆史

1. (2003-2004) 初創時期

2003 年 7 月 1 日,馬丁·艾伯哈德和馬克·塔彭甯創立特斯拉汽車公司(Tesla Motors), 創始人将公司命名為“特斯拉汽車(Tesla Motors)”,以紀念實體學家尼古拉·特斯 拉。2004 年,伊隆·馬斯克以 A 輪投資人的身份加入這家公司,投資 650 萬美元 并成為特斯拉董事會主席和第一大股東。

2. (2005-2009) Roadster 時期

早期馬斯克監督 Roadster 生産制造,但未深入參與日常業務營運。直到 2007 年2008 年特斯拉創始人馬丁·艾伯哈德和馬克·塔彭甯先後從公司離任,2008 年 10 月,馬斯克成為特斯拉的第四任 CEO 并制定了特斯拉建造價格合理的面向大衆市 場電動車的長期目标。公司在創立初期從高端跑車開始切入市場,在 2006 年推出 了以英國蓮花跑車 Lotus Evora 為基礎的純電動跑車 Tesla Roadster。公司不走傳 統汽車制造廠自己開發零部件的封閉式供應鍊模式,而是借鑒個人電腦的發展思 路,其零部件采用國際開放性架構,從世界各地成熟的業者那裡采購,利用自己掌控的電池管理與充電技術加以整合。第一款車型 Roadster 是一款不折不扣的全 球化車型,其車身面闆來自法國供應商 Sotira,底盤來自英國路特斯汽車,單速變 速箱來自于密歇根州博格華納,制動器和安全氣囊來自德國西門子。在創立初期, 公司以中國台灣省新北市為其生産基地之一,為 Tesla Roadster 提供包括電機、電 控和電池在内的電子零部件,台企生産的電子零部件占比一度超過 30%。2009 年 響應奧巴馬補貼政策,正式關閉中國台灣分公司,将産線遷回加州弗裡蒙特市 (Fremont)。

3. (2010-2015) 後 IPO 時期

2010 年特斯拉以 4200 萬美元收購豐田加州 Fremont 工廠,改造後開始生産 Model S。2010 年 6 月 29 日在納斯達克 IPO,成為 1956 年福特 IPO 後首個上市的美國 車企。2012 年 1 月特斯拉停止了 Roadster 的生産,并于 6 月推出了其第二款車型 Model S。特斯拉于 2014 年釋出了與 Mobileye 合作的駕駛員輔助系統 Tesla Autopilot。同年 9 月,特斯拉為所有汽車配備自動駕駛硬體,但需要使用者購買後 通過 OTA 方式開通自動駕駛功能。這種“硬體預埋,軟體付費購買”理念對後續 車型開發造車影響深遠。自主品牌小鵬&蔚來&理想&極氪均采用預埋硬體的方式。 2015 年 4 月,特斯拉進入儲能市場,推出了 Tesla Powerwall(家用)和 Tesla Powerpack(商用)電池組。特斯拉于 2015 年 9 月開始傳遞其第三款車型——豪 華 SUV 特斯拉 Model X。

4. (2016-2018) SolarCity 和 Model 3 時期

2016 年 11 月,特斯拉以 26 億美元的全股票交易收購了 SolarCity,并進入光伏市 場,太陽能安裝業務與特斯拉現有的電池儲能産品部門合并,形成特斯拉能源子 公司。 特斯拉于 2017 年 7 月開始銷售其第四款車型 Model 3 轎車。與之前的特斯拉汽車 相比,Model 3 是一款更便宜的汽車,并且是為大衆市場設計的。由于運動性能優 異,新車自釋出後至 2017 年 8 月,Model 3 的預訂量便已突破 455,000 輛。但彼 時美國電動車供應鍊不夠完善,特斯拉所采用的技術又領先,是以受到生産延誤 問題的困擾。這增加了公司的壓力,特斯拉當時是市場上被做空最多的公司之一。

2018 年 8 月,首席執行官埃隆·馬斯克曾短暫考慮将特斯拉私有化。但該計劃沒 有實作,并引發了很多争議和許多訴訟,包括美國證券交易委員會的證券欺詐指 控。到 2018 年底,生産難題已經解決,Model 3 成為當年全球最暢銷的插電式電 動汽車。

5. (2019-現在) 全球擴張期

特斯拉于 2019 年在中國上海開設了美國以外的第一家“超級工廠”。上海超級工 廠是中國第一家由外國公司全資擁有的汽車工廠,在不到 6 個月的時間内建成, 12 個月内投産。次年,特斯拉還在德國柏林和美國德克薩斯州開始建設新的超級 工廠。2020 年 3 月,特斯拉開始傳遞其第五款車型緊湊級 SUV Model Y。 2020 年 1 月 10 日,特斯拉的市值達到 860 億美元,打破了美國汽車制造商的最 高估值記錄。2020 年 6 月 10 日,特斯拉的市值超過了寶馬、戴姆勒和大衆的總 和。次月,特斯拉的估值達到 2060 億美元,超過了豐田的 2020 億美元,成為全 球市值最高的汽車制造商。2020 年 8 月 31 日,随着價值的上漲,特斯拉進行了 1 比 5 的股票拆分。

1.2 機構投資者持倉較大

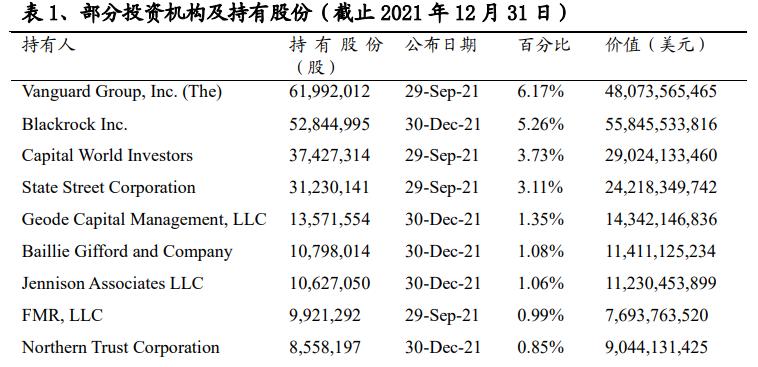

特斯拉深受機構投資者喜愛,截止 2021 年 12 月 31 日共有 3,123 家投資機構持有 特斯拉 41.54%的股份,Vanguard 為持有特斯拉最多的機構投資者。

1.3 管理層介紹

1.3.1 核心上司層

目前,特斯拉主要有三位上司,分别是 CEO: Elon Musk、CFO: Zachary Kirkhorn 和動力總成和能源工程副總裁:Andrew Baglino。在 2021 年馬斯克向 SEC 送出了 一份檔案,将自己和首席财務官的職位名稱分别改為“Technocking”和“Master of coin”。

1.3.2 董事會成員專業互補

目前,公司董事會由 8 名成員組成,其中有 6 名男性、2 名女性。董事會成員覆 蓋網際網路公司、投資機構、傳媒公司等,能夠助力特斯拉發展,為特斯拉的營運 提供基礎保障。

1.3.3 核心技術人員産學研融合

依托北美完善的軟體和半導體行業的先發優勢,特斯拉可以很快與學術界建立連 接,依據特斯拉的需要建構全新的技術體系或者重構現有的技術體系。比如 Tesla 可以用 14 個月的時間完成 FSD 晶片的流片,可以為了效率完全重寫 C 語言編譯 器,也可以重構神經網絡架構。這都是 Tesla 全球領先的技術優勢展現。由于身處 美國,Tesla 可以輕易地招募全球最優秀的工程師與科學家并與其保持充分合作。

AI 總監:Andrej Karpathy 生于 1986 年 10 月 23 日,是特斯拉的人工智能總監。 他師從斯坦福華人科學家李飛飛,是人工智能領域最知名課程 ST CS231.n 早期主 要的助教,專攻深度學習和計算機視覺,具有極強的工程落地能力。在校期間用 Javascript 開發了 ConvNetJS、RecurrentJS、REINFORCEjs、t-sneJS 等深度學習框 架。他于 2016 年 9 月加入人工智能集團 OpenAI,擔任研究科學家,并于 2017 年 6 月成為特斯拉的人工智能總監。 自動駕駛總監:Ashok Elluswamy 是特斯拉自動駕駛團隊的第一位員工,加入特斯 拉之前,在威伯科(Wabco)和大衆均有工作經驗,負責特斯拉自動駕駛業務。

電池總監:Jeff Dahn 是加拿大達爾豪斯大學實體與大氣科學系和化學系教授。他 發表過的學術論文多達 640 多篇,已申請或正在申請的發明專利達 65 項。在電池 研究領域,Jeff Dahn 教授是公認的锂離子電池技術先驅。他從锂離子電池發明問 世開始就一直從事該領域的研究工作。業内普遍認為 Jeff Dahn 在電芯壽命周期延 長方面做出了突出貢獻,他的研究成果促進了锂離子電池的商業化應用。目前, Jeff Dahn 的研究工作主要聚焦于電池能量密度的潛在增長和耐久性問題,同時也 在關注降低電池成本的新途徑。

晶片總監:Ganesh Venkataramanan 負責特斯拉目前所有的晶片設計,在 AMD 有 14 年工作經驗,負責銳龍和速龍 CPU 的設計工作。在 2016 年 3 月加入 Tesla,與 Jim Keller 一起設計出了 Tesla 第一款 FSD 自動駕駛晶片。2018 年 FSD 投産後負 責 Dojo 晶片研發。

1.4 特斯拉股價複盤

特斯拉在 2010 年 6 月在納斯達克上市,發行價 17 美元,融資 2.26 億美元,此後 雖話題度高,但股價表現持續低迷。2012 年釋出并開始傳遞 Model S,Model S 憑 借優異的性能和較長的續航(電池密度高于日産 Leaf 兩倍)在北歐需求旺盛,刺 激股價從 2013 年初的 6.8 美元上漲到 2013 年末的 30 美元,漲幅 340%。此後雖 然公司釋出的 Model X 和 Model 3 訂單資料優異,但北美新能源産業鍊未成熟, 無法滿足特斯拉的生産需求,産量一直上不去。而且彼時市場依然對純電車的發展存在懷疑,認為續航裡程和純電車殘值會影響終端消費。是以從 2014 年到 2019 年 10 月股價都在 30 美元至 70 美元(後複權)區間内波動。

特斯拉股價的轉機發生在 2019 年末。此前特斯拉在 2019 年 11 月釋出電動皮卡 Cybertruck,其訂單迅速突破 100 萬單。之後 2020 年 1 月 7 日特斯拉上海工廠生 産的 Model 3 正式投産傳遞。中國新能源汽車産業鍊幫助特斯拉走出産能陷阱, 上海工廠的産能迅速突破年化 30 萬台。同時在 2020 年第一季度歸母公司淨利潤 為正,這極大提升了投資者對公司的信心。2020 年初到 2020 年 8 月拆股前,公 司股價漲幅超過 400%。随着上海工廠的持續放量,公司經營能力得到極大改善, 股價也維持在高位徘徊。 2021 年 11 月 4 号,公司股價達到曆史最高值 1243.49 美元。

1.5 企業研發思路 - 第一性原理

第一性原理指的是回歸事物最基本的條件将其拆分成各要素,進行結構分析,從 而找到實作目标最優路徑的方法。該原理源于古希臘哲學家亞裡士多德提出的一 個哲學觀點:“每個系統中存在一個最基本的命題,它不能被違背或删除。” 特斯拉采用第一性原了解決問題與其他企業采用比較的方法解決問題截然不同。 其他企業使用比較的方法,參考其他企業已經做過的事情,這樣發展的結果隻能 産生細小的疊代發展。 特斯拉采用第一性原理,從實體學角度入手,把事情溯源 到最根本的真理,然後從最核心處開始推理,最終找到問題的解決方法。我們可 以發現特斯拉用第一性原了解決了很多業務問題。

在降低電池成本方面,特斯拉分析問題的第一步是研究電池的組成材料。特斯拉 發現電池是由锂、鐵、钴、鎳這些金屬組成,除了買這些金屬的成本是絕對降不 下去的,剩下來的成本都是人類協作過程中産生的。第二步是尋求新方法。特斯拉選擇了 4680 這一電池形狀解決帶電量和安全性的問題,使用高鎳電池平衡成本 和性能,同時成立電芯廠自己生産電芯,而且還與上遊北美本土鎳供應商簽訂穩 定的供應協定降低成本。 在自動駕駛方面,Tesla 認為汽車的自動駕駛和人類的自動駕駛是相似的。人利用 雙目視覺可以安全地駕駛汽車,那麼光學資訊中搭載的資訊量一定是足夠汽車實 現自動駕駛的。唯一要完成的任務就是如何正确抽取與使用光學信号中的資訊, 考慮到影響自動駕駛安全性的是機器的識别能力和識别速度,特斯拉放棄了雷射 雷達,走了純視覺路線。同時依靠研發 FSD 晶片解決算力問題,搜集并模拟罕見 的“長尾場景”解決自動駕駛安全性問題。

1.6 Tesla 的偉大規劃(Master Plan)

馬斯克在 2006 年和 2016 年分别撰寫了兩篇文章《偉大規劃 1.0》和《偉大規劃 2.0》,為特斯拉公司後續發展指明方向。

2、全球向低碳社會轉型趨勢不可逆轉

2.1 全球各國家相繼推出碳達峰、碳中和政策

碳達峰是二氧化碳排放量由增轉降的曆史拐點,标志着碳排放與經濟發展實作脫 鈎,達峰目标包括達峰年份和峰值。 為達“雙碳”目标,中國一直在行動。中國承諾在 2030 年前,二氧化碳的排放不 再增長。自 1997 年起,由于中國經濟高增長特性,中國碳排放量呈現走高趨勢, 2013 年左右達到高峰,後一直在高位波動。“十四五”規劃提出,到 2025 年,中 國森林覆寫率将從目前的 23.04%再提高超 1 個百分點,達到 24.1%,濕地保護率 提高到 55%,基本消除重污染天氣和城市黑臭水體,加快發展方式綠色轉型,使 機關國内生産總值能耗和二氧化碳排放比 2020 年底分别降低 13.5%、18%。

2.2 車企競争從電動化轉向智能化最終到交通出行服務化

随着新能源程序的推進,消費者對于車企的期待将會發生變化。 最終車企之間的 核心競争要素也将變化,将會從現在的電動化競争轉向智能化競争,最終會轉向 交通出行服務化競争。

第一階段競争是電動化競争。在這期間比拼車企電動化能力,以 2017 年 Model 3 的量産為标志性事件。這一時代主要競争點在于三電技術、整車設計、供應鍊管 理和品牌傳播能力。電動車憑借低廉的用車成本、優秀的駕駛感受和高端的品牌 認知不斷從老舊的燃油車企中獲得使用者。銷量資料可以驗證這一觀點,全球電動 車份額從 2020 年的 6.4%增長到 2021 年的 12%。這一階段誕生的優秀車企是特斯 拉、蔚來、理想、小鵬和比亞迪

第二階段競争是智能化競争。當新能源車企在電動化領域競争不出差異化之後, 智能化将成為電車車企差異化競争核心。我們可以看到 2022 年新釋出的車型雖然 沒有走通 Door to Door 的自動駕駛,但都配備了大量自動駕駛和智能座艙硬體。 相信随着自動駕駛的發展,在未來 1-2 年後會有領先企業率先走通自動駕駛,因 此到那時候要看哪家企業的自動駕駛和智能座艙體驗更勝一籌,誰的車載端智能 硬體滲透率能進一步提升,誰的軟體更新能成為常态,進而領先行業一個身位。 我們認為特斯拉在智能化領域領先優勢明顯,有望在 2022 年底或 2023 年在北美 率先開放完整版 FSD,将是智能化競争的标志性事件。

第三階段競争是出行服務的競争。在這一階段,車企将不隻生産車輛,還将成為 交通服務提供商。在第二階段智能化階段勝出的車企将會率先加入這一階段競争。 在過去三年自動駕駛商業化程序加速中,我們可以看到各車企布局自動駕駛出行 服務的步伐仍未停歇,争相實作其商業化落地。無人駕駛計程車的接受度逐漸上 升,超過半數的人接受使用基于無人駕駛計程車的移動出行服務。目前,大多數 人的關注點仍在 Robotaxi 汽車技術是否安全且完善。但是我們認為自動駕駛商業 化有望從低速場景和封閉道路開始逐漸向高速場景和通用道路推進。率先實作商 業化出行的車企可以降低運輸成本進而獲得海量超額收益。在解決技術問題和法 律倫理問題後,自動駕駛商業化将前景廣闊。

2.3 全球能源轉型的步伐正在加快

美國、歐盟、日本、中國等國家和地區都在官方政策檔案中明确将在 2025 年實作 碳中和的目标。歐盟《2030 年氣候目标計劃》将 2030 年溫室氣體減排目标由原 有的 40%提升至 55%,日本《全球變暖對策推進法》明确了日本政府提出的到 2050 年實作碳中和的目标。在實作零碳路徑上,可再生能源将成為主導能源。國際可 再生能源機構在《世界能源轉型展望》中提出,2050 年全球可再生能源發電量占 比将提升到 90%,其中光伏和風電占比 63%,全球光伏裝機量将超過 14,000GW。

2.3.1 中國光伏産業與美國比有較大優勢

中國新增光伏裝機容量始終高于美國。從 2015-2020 年新增光伏發電裝機容量看, 中國新增裝機容量始終遠遠高于美國,且在 2015-2017 年差距逐漸擴大,之後随 着中國光伏裝機容量的階段性減少,中美差距縮小,2021 年中國新增裝機容量為 54.88GW,是美國光伏新增裝機容量的 2.3 倍。

美國延長保護性光伏産品進口關稅。自 2018 年起美國就對進口的光伏産品增加 了高額的進口關稅,以扶持國内本土企業。2018 年至 2020 年關稅為 30%,2021 年關稅為 15%。在 2022 年 2 月美國又将關稅保護政策延長了 4 年。由此我們認 為美國光伏企業無法與國内企業參與市場化競争。

2.3.2 儲能系統發展迅速,電化學儲能前景廣闊

電化學儲能是儲能系統的關鍵組成部分。目前市場主流的儲能技術路線可以分為 熱儲能、電儲能和氫儲能三種,不同的儲能技術用于不同的場景,而其中電儲能 運用最廣泛最為主流。儲能電池以其削峰填谷、系統調頻、平滑新能源電力輸出等功能,廣泛應用于發電、輸配電、用電等電力系統環節。

2021 年儲能裝機量爆發式增長,美國到 2030 年儲能裝機量突破 100GWh。盡管 疫情依然在全球範圍肆虐,但 2021 年儲能裝機量重新整理了曆史記錄達到 12GWh, 2020 年這個數字僅為 4.9GWh。其中美國在 2021 年迎來超大規模儲能時代,部署 和投運了多個 GWh 級儲能項目,僅第三季度新增規模就突破了 3.5GWh,康涅狄 格州、弗吉尼亞州、緬因州設定了儲能采購目标。美國能源部(DOE)和美國能 源資訊署(EIA)均在其公布的報告中将 2021 年至 2024 年的電池儲能裝機目标 定為 14.5GW。長期來看,美國能源協會将 2030 年裝機量目标定為 100GWh。

2.4 貨運市場潛力巨大,幹線物流有望率先實作自動駕駛

2.4.1 美國卡車貨運市場規模龐大,自動駕駛優勢明顯

美國貨運市場龐大,卡車運輸占比最高,幹線集中度高。目前,美國貨運市場規模約 1 萬億美元,同時美國貨運市場仍将在 2022 年至 2030 年間以 CAGR 3%的 速度保持增長,市場規模龐大。細分來看,2020 年卡車運輸占 80%,鐵路運輸占 9%,空運占 3%。卡車運輸為貨運市場的絕對主力,該細分市場規模可達 8000 千 億美元,同時美國 80%的貨運通過 10%的幹線運輸,集中度較高,是以将自動駕 駛搭載在卡車上同樣擁有廣闊前景。

美國政府促進運輸創新,超 40 州允許自動駕駛卡車測試。美國政府緻力于促進地 面運輸創新,以確定美國在自動車輛(AV)技術開發和內建方面處于世界領先地位, 同時優先考慮安全、安保和隐私性。截至 2021 年 3 月,43 個州允許 L4 級自動半 卡車測試,其中 24 個州允許 L4 級自動半卡車商業部署。随着美國政府鼓勵自動 駕駛,自動駕駛卡車将會是一條明确的道路,自動駕駛軟體提供商有望與合作夥 伴建立一個更安全的貨運作業。(報告來源:未來智庫)

3、供應鍊與新技術建構特斯拉成本優勢

3.1 不斷追求高效穩定的供應鍊

3.1.1 追求供應鍊一體化,向上遊不斷擴充

為減小原材料受限或價格猛漲帶來的成本壓力,加強産業鍊控制資源,特斯拉一 直持續積極布局上遊,專注于材料采購,與多個企業建立了長期穩定的合作關系, 實作了供應鍊一體化,極大地提高了競争力。同時,供應鍊一體化也是特斯拉運 用第一性原理思考法的表現。 以在鎳钴锂礦的布局為例,特斯拉全球出擊積極在電池原材料領域“圈地”,與各 地企業簽署了原材料供應協定。

猛簽鎳礦大合同,全球出擊積極鎖鎳。自從 2019 年宣布将高鎳低钴作為未來電池 發展方向後,特斯拉将確定鎳的充足供應作為首要任務,在全球範圍内先後與多 家礦業公司簽署鎳供應長單。 2021 年 3 月,特斯拉與新喀裡多尼亞 Goro 鎳礦簽署協定,建立了鎳交易合作夥 伴關系。2021 年 7 月,特斯拉與澳洲礦業巨頭必和必拓簽署鎳供應協定,每 年旗下位于西澳洲州的西部鎳業(Nickel West)将向特斯拉供應約 1.8 萬噸鎳。 2021 年 10 月,特斯拉與新喀裡多尼亞 Prony Resources 達成為期多年的鎳供應協 議,前者将總共采購逾 4.2 萬噸鎳。這是去年下半年特斯拉在鎳采購方面的第二 次大動作,Prony 也是以成為特斯拉的主要鎳供應商。2022 年 1 月,特斯拉與美 國礦商 Talon Metals 簽署了為期 6 年的 7.5 萬噸鎳供應合同,特斯拉将在未來 6 年 内向 Talon Metals 位于明尼蘇達州的 Tamarack 礦山采購至少 7.5 萬噸鎳精礦。這 是在美國的首個鎳供應協定,我們認為這是特斯拉追求供應鍊完整的表現。

钴價高位在持續,談“去钴”卻又囤钴。雖然有高鎳材料或可替代如今钴材料電 池,但是在未來 10 年之内,含钴電池被其他技術替代的可能性很小。短期看,钴 作為動力電池中的重要因素,在無钴技術成熟前,仍将是新能源車上不可或缺的 稀有金屬,是以特斯拉對钴的控制在加強。 資源稀缺、儲量過于集中以及開采過程中的合規性導緻钴的價格始終處于高位。 2019 年,全球已探明的钴礦儲量大約 700 萬噸。與鎳、錳、鋁等礦産數十億乃至 百億噸級别的儲量相比,钴屬于非常稀缺的金屬。按照 2019 年全球 14 萬噸的開 采量計算,钴還可以開采約 50 年。钴礦集中分布的特點也十分明顯。剛果、澳大 利亞和古巴是全球钴的主要産地,三個國家的钴儲量加起來約占全球儲量的 70%。 钴的開采集中在嘉能可、洛陽钼業、歐亞資源等幾大礦業集團手中,這讓钴的價 格很難有更多談判空間。

全球掃貨穩定锂原料供應,以“锂”服人。在 2018 年 3 月,特斯拉與澳洲锂礦企 業 Kidman Resources 簽署了為期 3 年的锂供應協定。2020 年 9 月,特斯拉又與澳 大利亞锂礦商 Piedmont Lithium 簽署了為期 5 年的锂精礦供貨協定,Piedmont 将 把位于美國北卡羅來納州礦床的三分之一的産量(預計 5.3 萬噸)供給特斯拉。 雙方預計在 2022 年 7 月至 2023 年 7 月期間開始傳遞锂礦産品。2021 年 11 月, 特斯拉與中國锂業巨頭贛鋒锂業再度簽署為期 3 年的電池級氫氧化锂采購合同,可見未來三元電池的需求仍有大幅增長空間。此次并非贛鋒锂業與特斯拉的首次 合作。早前 2018 年,雙方就簽訂過三年期戰略合作協定,當時特斯拉年采購數量 約為贛鋒锂業該産品當年總産能的 20%。今年特斯拉再度加碼澳洲锂礦,2 月 16 日與澳洲锂礦商 Liontown Resources 簽署了為期五年的锂輝石精礦供應協定。 特斯拉将從 2024 年開始在第一年向其采購 10 萬幹公噸锂輝石精礦,并在随後的 幾年增加到每年 15 萬幹公噸,合計約 70 萬噸。3 月 2 日,特斯拉又與澳洲 锂礦商 Core Lithium 達成供應協定,将在四年内向特斯拉供應總高達 11 萬噸的锂 輝石精礦,供應計劃于 2023 年下半年開始。

3.1.2 推動供應鍊本土化,本土企業迎來發展機遇

特斯拉在汽車行業普遍缺芯的 2021 年第四季度逆勢實作銷量 308,600 輛,這得益 于特斯拉一直追求推動供應鍊的本土化。以 Tesla 上海工廠為例,在上海超級工廠 生産早期,特斯拉的 Model 3 車型一直由日韓企業 LG 和松下提供。就在特斯拉 啟動國産化不久後,為了降低運輸成本,甯德時代迅速成為特斯拉上海工廠的獨 家動力電池供應商。甯德時代與特斯拉之間一共簽了兩次合作協定,一次是在 2020 年 2 月,鎖定的供貨期是 2020 年 7 月 1 日至 2022 年 6 月 30 日;另一次是 在 2021 年 6 月,鎖定的是 2022 年 1 月至 2025 年 12 月。這兩次分别是甯德時代 的電池開始批量供貨給國産 Model 3、Model Y 的時間。不光是動力電池,特斯拉 在 90%的汽車零部件上都開始國産化。

3.1.3 多軌供應政策

特斯拉為避免某一家供應商的供貨故障影響自身生産,采用同時定點多家供應商 的政策。以電池為例,截止 2022 年 4 月特斯拉在全球共有四家電池供應商,分别 為松下、LG、甯德時代和特斯拉自産。這一政策不但可以避免供應鍊波動,也可 以通過供應商之間互相競争降低自身成本。

3.2 用新技術促進降本

3.2.1 多元度性能占優的 4680 大電池

動力電池是電動汽車的性能決定性因素和成本單元,電池的經濟性和性能,決定 了電動汽車的性能和經濟性。在 2020 年 9 月的電池日上,特斯拉第一次推出 4680 電池。相比起前一代 2170 電芯,4680 電芯的能量提升 5 倍、續航裡程提升 16%、 功率提升 6 倍、在電池組層面每千瓦時成本降低 14%。 電芯的無極耳設計:銅箔和鋁箔卷起來之後正負極集流體與蓋闆或殼體直接相連。 無極耳技術簡化了電池生産中的繞制和塗料流程,同時降低了電芯内阻,去除了 主要發熱部件。

電芯生産采用幹法電極:與傳統濕法電極的制作方法相比,幹法電極核心技術在 于電極擠壓時減少了溶劑。幹電池工藝有兩大優勢:一是大幅提效,電池具有更 好的導電性;二是降低成本,幹電極在濕法工藝上簡化了 10 道工序,組裝線效率 提升了 7 倍。 正負極材料配比調整,電池性能優化:正極材料方面,采用無钴化的“高鎳陰極”, 每 kWh 成本降低 15%;負極材料方面,采用冶金矽作為原料,并通過離子導電高 分子進行塗覆以及特殊膠粘劑混合的形式,改善矽負極的性能。矽含量提升至 20%, 在電池組層面成本降低 5%至$1.2/kWh,車輛續航提升 20%。

特斯拉擁有三座 4680 電池生産基地。以滿足供應穩定,分别是: (1)美國加州 Pilot 工廠:是特斯拉 4680 電池的研發中心,也是嘗試的首條電池 生産線。2022 年 2 月的産能為單月 1 百萬個,對應适配 1000 台車的電池需求。 (2)美國德州工廠:截止 2022 年 2 月裝置開始進入産線,配合德州汽車工廠 50 萬的産能,預計 2022 年 Q2 開始嘗試生産。我們認為至少配置 50GWh 的産能。 一方面準備為 Model Y 供應,另一方面也需要配置設定給 Cybertruck。 (3)德國柏林:規劃配合德國的汽車工廠産能,預測産能在 20-30GWh。預計在 2022 年 Q2-Q3 以後開始逐漸釋放産能。

3.2.2 生産工藝未來進化:底盤一體化與車身一體化

推出一體式底盤電池包,減少體積,提升安全性。2021 年 10 月,在柏林工廠開 放日中,特斯拉首次展示了即将在柏林工廠投産的全新 Model Y 搭載的一體式底 盤電池包,全新電池包内不再有電池模組,而是直接鋪滿 4680 電芯,使電池包内 的中間件大幅減少,顯著提高電池包的體積使用率。一體式電池包在兩側留出空 間較多,主要是為極端情況下側向碰撞留出空間擠壓的餘量,進而提升電池碰撞 安全性。全新一體式電池包成為底盤結構件之後,與前後車身相連接配接,組成特斯 拉全新“三合一”底盤。

一體化壓鑄車身,減重 10%,減少 370 個車身零部件。柏林生産的 Model Y 前後 均采用了一體式壓鑄車身,比起用沖壓件裝配減少了焊接工序且不需要塗層和熱 處理,提升了生産效率進而降低了成本。同時實作車身總重減少 10%,續航提升 14%以及車身零部件減少 370 個。新結構擁有很高的結構強度和剛度,電芯的集 中布置還降低了車輛轉動慣量,更有利于操控和轉向響應。

3.2.3 産線自動化程度強

收購諸多自動化裝置公司以提高産線自動化程度。為提升效率以及縮短産能爬坡 時間,自 2015 年起,特斯拉陸續收購多家自動化裝置公司。2015 年收購生産沖 壓模具系統的Riviera Tool,使公司能以成本效益的方式生産新的沖壓和塑膠零件, 并為新的金屬成形技術開發提供支援。2016 年收購德國公司 Grohmann Engineering,擷取其組裝線、雷射和壓焊等自動化生産系統,提高整車産量并削減成本,同時在自動化部門中增加了約 700 名員工。2017 年底收購 Perbix,使特 斯拉能生産更多自動化裝置用于汽車産線。同年收購汽車裝置制造商 Compass Automation,提升自動化裝配和檢查技術,該公司總裁在加入特斯拉後負責研發 新型自動化機器人,并幫助設計柏林超級工廠等新工廠。2019 年收購加拿大電池 制造公司 Hibar Systems,其高精密計量泵、自動化電池制造裝置、锂離子電池裝 配使生産堿性電池生産流水線的速度達到 1000PPM。2020 年收購德國公司 ATW Automation,其汽車電池子產品與電池包組裝技術将加快特斯拉電池生産自動化。

4、偉大規劃(Master Plan)1.0:一個隻有你我知道的秘密

4.1 制造一輛跑車 - Roadster

Roadster 是純電動車型開山鼻祖。它是基于路特斯 Elise 底盤打造的純電動跑車, 于 2008 年至 2012 年生産,特斯拉由此開始了以一己之力推動锂離子電池驅動的 電動車的發展。Roadster 是第一款高速公路合法批量生産的全電動汽車,每次充 電可以行駛 320 公裡。Roadster 最成功的地方在于它使用三相四極交流感應電機 将自己的加速能力發揮到極緻,0 至 60 英裡/小時的加速時間為 3.7 秒,遠遠超越 同期的燃油跑車。而且價格低廉,起步價在 10 萬美元,遠低于同樣加速能力的其 他車型。同時 Tesla 與英國 BBC 王牌汽車節目 Top Gear 就 Roadster 的紛争給 Tesla 添加了傳播性和話題度,通過 Roadster 把特斯拉和電動車畫上等号,完成了消費者 認知的教育,建立了使用者心智。 由于特斯拉與蓮花汽車公司簽訂的 2,500 輛底盤的合同于 2011 年底到期,在 2012 年 1 月特斯拉正式停産第一代 Roadster。

4.2 用跑車的收入造售價相對低的車

完成 Roadster 的生産後,Tesla 兌現承諾在 2012 和 2015 年分别投産了價格相對 低的車 Model S 和 Model X。 Model S:特斯拉第一款豪華轎車,定位面向大衆。 2012 年釋出并量産。外觀上優雅大氣,前臉設計頗具現代感,引擎蓋輪廓飽滿, 車身采用年輕線條,搭配大尺寸厚壁輪胎,尾燈柔和。内飾上做到了簡潔與科技 感的完美結合,配有 17 英寸超大中控屏,涵蓋車内超多功能。動力上,Model S 比對單速變速箱,高性能款 P100D 百公裡加速時間僅需 2.7s,雙電機驅動可以讓 動力更加強勁,甚至可以實作超跑級别的加速表現。除此之外,超大的電池容量 可以實作最高 658 公裡的續航裡程,長途駕駛不成問題。

Model X:介于 SUV 和轎跑車之間的跨界車。 2015 年 9 月釋出,采用“2+3+2”的七座布局設計,最大的續航約 386 公裡,最 高時速 250km/h,百公裡加速時間 4.4 秒,是百公裡加速最快的 SUV。如果這個 加速不能滿足使用者需求,使用者還可以加錢更新到“Ludicrous”加速模式得到更快 的百公裡加速。 Model S 和 Model X 在 2021 年第一季度迎來改版。取代原 Model S 和 Model X 的是 Model S Plaid 和 Model X Plaid 版本,Plaid 版本保留了相似的外觀但内在技術 煥然一新。 重構特斯拉軟體:Plaid 版本車機系統采用 AMD Ryzen 系列處理器,同時采用了 新的 UI。 提升電池電壓:Plaid 版本動力電池電壓從 400V 提升到 450V,這将讓 Plaid 版本 汽車在 V3 超充上更長時間地維持 250kW 的功率,同時這也讓其未來有能力相容 特斯拉的 V4 超充。

4.3 再用賺到的錢,造一款價格親民的車型

Model S 和 Model X 投産後,特斯拉遵守承諾在 2017 年和 2020 年分别量産了價 格親民的 Model 3 和 Model Y。 Model 3:挑戰傳統豪華車的裡程碑車型。如果說之前釋出的 Model S、Model X 被定義為有錢人的玩具,那麼 Model 3 就是特斯拉用以挑戰傳統豪華品牌奔馳、 寶馬、奧迪的核心産品。Model 3 解決産能瓶頸後在 2019 年就超越奔馳 C 級全系、 寶馬 3 系 4 系 5 系、奧迪 A4/A5/A6 成為全美中小型豪華車銷量冠軍。

Model Y:打破 H6 銷冠神話。Model Y 于 2019 年 3 月釋出,與 Model 3 共享 75% 的零配件,2020 年第一季度開始生産。2021 年 9 月 Model Y 銷量達 33,033 輛, 超越哈弗 H6 的 23,341 輛,打破了哈弗 H6 連續 99 個月的銷量冠軍記錄。 Model Y 目前是特斯拉最走量的車型,特斯拉所有的超級工廠都會生産 Model Y。 柏林超級工廠和德克薩斯超級工廠已分别于 2022 年 3 月、4 月加入生産,我們認 為 Model Y 在 2022 年的銷量有望超過 85 萬輛。

4.4 在做這些事的同時,給使用者零碳排放方案

Tesla 在 2016 年完成對 SolarCity 的收購,使特斯拉轉型成為全球唯一垂直整合的 能源公司,向客戶提供端到端的清潔能源産品,包括太陽能面闆、家用儲能裝置, 以及電動車。

5、偉大規劃(Master Plan)2.0:特斯拉秘密之下的真正野心

5.1 光伏+儲能打造可持續的能源生态系統

5.1.1 太陽能屋頂(Solar Roof):利用全內建太陽能系統為家庭供電

2016 年,特斯拉推出了 Solar Roof,它利用全內建太陽能系統為家庭供電,能幫 助有效控制每月電費支出。相較于傳統屋頂和太陽能電池闆的組合(Typical Roof + Solar Panels),太陽能屋頂總成本略低。 美觀:Solar Roof 與傳統屋面材料幾乎沒有任何差別,屋頂瓦片看起來非常光滑, 更加美觀。 智能:借助 Tesla App,使用者可以實時監控用電情況,觀察電費的上升和下降,包 括曆史使用情況。運用即時警報和遠端通路功能,使用者還能随時随地控制系統, 管理自家的太陽能系統和電能消耗。 經久耐用:Solar Roof 的強度是标準屋頂瓦片的 3 倍以上,可輕松應對各種天氣 狀況,其使用壽命可達數十年。特斯拉為使用者提供 25 年的保修服務。 2022 年 3 月 22 日,特斯拉宣布将更新太陽能屋頂版本。

5.1.2 能量牆(Powerwall):家用儲能系統,保障家電不間斷運作

2015 年 4 月,特斯拉推出家用儲能電池——能量牆(Powerwall)。其與家用光伏發 電系統(太陽能屋頂或太陽能電池闆)連接配接,組成自給自足的能源系統——微電 網。白天 Powerwall 利用光伏發電為家庭提供能量,并将多餘的能量存儲起來, 在晚上用電高峰或停電的時候為家庭或者特斯拉産品進行供電,增強了系統用電 的獨立性。 Powerwall 是一個大号的“充電寶”,長寬高為:1150mm*755mm*155mm,重量約 114kg,最多可 10 個連在一起使用。它内置了可充電的锂電池包、液冷子產品、逆 變器等等,能源容量為 13.5kWh,放電程度 100%,充放電循環效率 90%,峰值 功率 7kW、連續功率 5kW,備用電源無縫轉換。同時,Powerwall 設計時尚而緊 湊,能很好地契合多種住宅風格,并實作室内或室外空間多樣化安裝。 2022 年 3 月 22 日,特斯拉宣布将上市 Powerwall 3,其存儲容量更大,成本更低。

5.1.3 Megapack:公用事業儲能産品,旨在為天然氣發電廠(Peaker)提供替代方案

2019 年 7 月 30 日,特斯拉推出新的公用事業規模的儲能産品——Megapack,這 是特斯拉第三個也是目前最大的能源存儲系統,是重組和增長其儲能業務的最新 舉措。 Megapack 以其在澳洲南部部署的巨型電池系統為藍本,可為電網系統提供穩 定的可再生能源供應、延長輸配電投資壽命、提供電壓與容量支援、參與電力市 場調節、建構微電網等。公用事業公司可以使用 Megapack 存儲多餘的太陽能或風 能以支援電網的峰值負荷,而不是使用天然氣發電廠。 Megapack 每個系統都是完全組裝好的,包括電池子產品、雙向逆變器、熱管理系統、 交流主開關和控制系統,最高可存儲 3MWh 的能量,逆變器容量為 1.5MW,多組Megapack 串聯還可組成儲能量超 1GWh 的超級儲能裝置。較市場同類儲能系統 而言,Megapack 所需空間減少 40%,零部件數量僅有同類産品十分之一,安裝 速度提高 10 倍。 2021 年 5 月,特斯拉已決定将 Megapack 所使用電池改為磷酸鐵锂電池,以降低 生産成本推高銷量。

5.1.4 北美三座大型工廠提供充足産能

超級電池工廠 Nevada Giga。2014 年 6 月,特斯拉在美國内達華州斯帕克斯郊外 破土動工建造超級電池工廠(Gigafactory),以提供足夠的電池來支援特斯拉所預計 的電動汽車的需求。這是特斯拉自建的第一座超級工廠。如今,Gigafactory 不僅 能夠滿足 Model 3 對電機和電池組的需求,還覆寫了 Powerwall 和 Powerpack 等 能源存儲産品的生産。同時,未來該工廠的屋頂将全部鋪設太陽能電池闆。早在 2018 年 2 月,Gigafactory 的屋頂就已經開始鋪設太陽能電池闆。到目前為止,已 安裝了 3200kW 的太陽能電池闆,計劃到明年年底增加到 24000kW。待工廠全部 建成之後,生産營運所需的電力,将全部由屋頂的太陽能電池闆、工廠周邊的風 力發電裝置提供,全部使用可再生的清潔能源。

在建能源工廠 Mega Lathrop。2021 年 9 月,特斯拉在加利福尼亞州拉斯羅普 (Lathrop)的新巨型工廠(Megafactory)正式動工,其占地面積超 46000 平方米,該工 廠将專門生産其電網級電池儲能系統 Megapack。Lathrop 工廠建成前,Powerpack 和 Powerwall 産品在内華達州超級工廠制造。

5.1.5 Autobidder:虛拟電廠,自動化能源交易平台

2017 年,特斯拉推出智慧能源管理平台 Autobidder。 高效資源配置設定:運用“分布式光伏+儲能+充放電控制”政策,Autobidder 可以在 車輛、電池、光伏裝置等特斯拉生态系統,甚至電網中自動排程能源電力,綜合 利用能源,實作綠色電力的最大消納,成為特斯拉布局分布式能源的核心與樞紐。 最大商業效益:Autobidder 是一個能源資産的實時交易和控制平台,能提供包括 價格預測、負荷預測、發電量預測、排程優化以及智能競價在内的功能,自動将 電池資産貨币化。基于價值的資産管理和投資組合優化,Autobidder 能使所有者 和營運商根據業務目标和風險偏好,實作收入最大化。并且通過硬體和軟體的無 縫內建,Autobidder 可以讓使用者在項目啟動後,立即并全天候地獲得收入。 目前,Autobidder 已經管理着超過 1.2 千兆瓦時的儲能,同時基本上已經處于商業 驗證階段,已有若幹落地場景,比如集中式風光+集中儲、單使用者光儲充、多使用者 光儲充等。

5.1.6 Solar Roof 并無成本優勢,特斯拉能源業務前景不明

特斯拉采用 PPA 模式與使用者簽訂協定,消費者向公司租用太陽能産品,太陽能面 闆的所有權還屬于公司,生産的多餘電能出售給電網,以此降低全家電費賬單。 這一商業模式極度依賴能量生産的綜合成本,需要太陽能發電的綜合成本低于直 接從電網上取電。從過往業績看,太陽能發電成本并沒有低于購電成本,安裝 Solar Roof 産品後有相當多的使用者反映他們的電費不降反增,同時沃爾瑪還報告了多起 因為特斯拉太陽能産品引發的火災。從裝機量上來看,每季度的光伏裝機量并沒有顯著上漲,需要觀察後續降本情況。 特斯拉儲能業務主要客戶是各地政府,美國德州是其主要客戶,德州電網獨立于 美國其他電網,是以有較大削峰平谷的需求。但其他地區的儲能需求還有待進一 步觀察。 綜合來看,特斯拉的能源業務毛利波動較大且整體呈下降趨勢,在 2021 年一季度 曾降至曆年最低的-1 億美元,可見規模效應在這一階段并不能提高毛利率。我們 認為特斯拉能源業務不确定性較大。

5.2 擴充電動汽車産品線,高鎳風暴來襲

2020 年 9 月,特斯拉在電池日上提到“高鎳化”,宣布未來車型将從“钴”車型轉 向“鎳”車型。從金屬角度講,鎳能量密度高、成本低,而钴的作用是穩定電池 結構,但成本高昂。特斯拉指出,在電池中非常高的鎳可以使電池完全無钴成為 可能,并達到 15%的成本下降。 特斯拉提出了三種探索思路:一是将鐵基正極材料應用于長循環次數的乘用車和 商用儲能;二是使用鎳錳正極材料,例如 2/3 鎳和 1/3 錳,應用于長續航裡程的乘 用車和家庭儲能;三是絕對意義上的高鎳,應用于電動皮卡 Cybertruck、長途商用 卡車 Semi 等高載重車輛。(報告來源:未來智庫)

5.2.1 Semi 卡車有望率先實作商用幹線物流自動駕駛

2017 年 11 月,特斯拉釋出電動半挂式卡車 Semi。Semi 的外觀設計運用了空氣動 力學原理,風阻系數僅有 0.36,能很好地實作節電;采用四電機設計,最大功率 超過 735kW(大約 1000Ps);作為重型卡車,空載狀态下零百加速時間僅需 5 秒, 滿載狀态下零百加速時間為 20 秒;在 2017 年初次釋出時,特斯拉表示 Semi 每充 電一次能續航 500 英裡(約 804 公裡),同時有專門的“Megacharger”電動卡車充 電站,半小時能充電 80%。 我們認為隻有高鎳 4680 電池才能滿足 Semi 所需的高能量密度,在滿載 40 噸的 情況下,續航能力有望突破 1000 公裡。是以我們認為在 2023 年 4680 電池産能充 沛後特斯拉将量産 Semi,生産地點為德州工廠。同時 Semi 配備自動駕駛系統, 結合幹線物流的使用場景,我們認為 FSD 的商用将率先由 Semi 應用至幹線物流 場景。

5.2.2 Cybertruck:2023 年美國市場最大增量

2019 年 11 月,特斯拉釋出電動皮卡 Cybertruck。現有訂單數已經突破 100 萬,我 們認為在 2024 年 Cybertruck 或将取代美國賣得最好的皮卡福特 F-150 成為北美皮 卡銷冠。 颠覆式外觀:Cybertruck 颠覆傳統皮卡形象,采用機甲風設計,黑白配色,呈極具 攻擊力的朋克金屬造型,科技感爆棚。尺寸完全與全美賣得最好的皮卡 F150 一 緻,近期或推小型版本,車身比現有車型縮小 15%到 20%。目前,Cybertruck 量 産版諜照已于今年 1 月公布,車門采用無把手設計,與概念車相比,主要是擋風 玻璃增加了雨刷器,車身兩側加裝了黑色後視鏡。

外骨骼結構:Cybertruck 的車身由超硬 30X 冷軋不鏽鋼和超強裝甲玻璃打造,具 有極高的耐用性和乘客保護能力。同時,車内空間使用率大大提高:前排可以橫 向坐 3 個人,整車可以坐 6 個人,貨廂容積達到 100 立方英尺。 碾壓式性能:Cybertruck 具有強大的拉力和高達 14,000 磅的牽引能力,可輕松應 對大部分牽引場景;零百加速時間隻需 2.9 秒,标志着皮卡進入“3 秒俱樂部”, 和一衆超跑分庭抗禮;越野能力優秀:接近角 35 度,離去角 28 度,離地間隙 406mm;最大續航裡程高達 610 英裡(約 976 公裡)。 野營神器:将野營體驗帶到全新高度。支援拖挂車、車頂野營套件(比如在車頂 放帳篷),還支援廚房子產品并且可以在車載系統内控制所有子產品。推出增續航配置, 可以選裝太陽能電池闆,給電池充電。

Cybertruck 未來主要在北美銷售。競争對手有福特 Lighting、Rivian R1T、福特燃 油猛禽、GMC 電動悍馬。目前海外皮卡市場已經正式釋出并即将投放市場的電動 車型達到了五款,分别是福特 F-150 Lightning、GMC 悍馬 EV、Rivian R1T、特斯 拉 Cybertruck 和雪佛蘭 Silverado EV。

5.2.3 二代 Roadster:超級跑車中的明珠

2017 年,特斯拉釋出新一代 Roadster。這款新的跑車從靜止加速至 96 公裡/小時 隻需要 1.9 秒,内置有 200 千瓦時的電池組,每次充電可以續航 620 英裡(約 997 公裡),搭載三電機四驅,扭矩可達 10000 牛米。

5.2.4 售價 2.5 萬美元廉價小型車:本地化設計的未釋出新車

2020 年 9 月,特斯拉在電池日上稱三年内将推出售價 2.5 萬美元的全自動駕駛汽 車。媒體認為這輛車将被取名為 Model 2 或 Model Q。我們認為這款車将是特斯 拉在歐洲和中國的研發中心因地制宜結合當地需求開發的本土化車型。特斯拉中 國研發中心已在 2021 年 11 月投入營運,我們認為特斯拉将在 2024 年釋出這款本地車型,未來還會把這台車用作共享計程車。 Tesla 潛在新車還有一款廂式貨(Tesla Van),我們預計将在 2024 年 1 月上市。

5.2.5 四座超級工廠提供 2023 年 300 萬産能

截至 2022 年 4 月,特斯拉在全球一共有四座超級工廠。2021 年公布産能達到 105 萬輛,我們預計德州工廠和柏林工廠今年投産後可以貢獻合計年化 100 萬輛的産 能,但由于工廠調試需要時間,預計兩家新工廠今年可以提供合計 60 萬輛的實際 産能。上海工廠方面,我們注意到 2022 年 1 月生産達 6 萬輛,已經實作年化 72 萬台産能。同時春節後特斯拉将員工規模擴大 50%,是以我們保守估計特斯拉今 年實際産能可以達到 210 萬輛,截至 2022 年底特斯拉四座工廠的年化産能超過 300 萬輛,可以滿足 2022、2023 年的産能需求。

特斯拉在 2021 年第四季度業績會上表示他們将在 2022 年底公布特斯拉新一座超 級工廠的地點。我們認為特斯拉這次選址将會綜合考慮産業鍊配套、建造周期、 人力成本、物流便利性等。潛在的選址地點有中國、日韓、東南亞等。

未來四年特斯拉将會同時銷售 7 款車型(Roadster/Model S/Model 3/Model X/Model Y/Semi/Cybertruck),産品矩陣完整,覆寫跑車、轎車、SUV、皮卡和卡車。 就總銷量來看,Model 3 和 Model Y 将會是最暢銷的車型,我們預測這兩款車型 将在 2023 Q3 達到銷量的最高值,預計季度總銷量超 53 萬輛。 已經公布但目前還沒正式面世的三款産品 Semi、Cybertruck、二代 Roadster,我們 預計将分别于 2023 Q1、2023 Q2、2023 Q3 進軍市場,其中 Cybertruck 的銷量和 收入将強勢領先于 Semi 和二代超跑,到 2025 Q4 銷量達 30 萬輛,創造收入超 150 億美元。

5.3 自研生态成為自動駕駛的核心優勢

特斯拉是全球唯一一家實作自主造車、硬體自研、軟體自研、持續資料疊代的車 企。

5.3.1 自動駕駛硬體的進化:從外采到自研

特斯拉自動駕駛平台經曆三次更新疊代:1)2014 年 HW1.0 版本,采用 Mobile EyeQ3 處理器,1 個攝像頭,1 個毫米波雷達,12 個超音波雷達;2)2016 年 HW2.0 版本,采用英偉達 Drive PX2 計算平台,8 個攝像頭實作 360 度環視;2017 年推 出 HW2.5 版本在 HW2.0 基礎上增加算力與晶片備援;3)2019 年推出的 HW3.0 版本使用兩塊自研 FSD 晶片,同時在 2022 年初取消了雷達的配置,僅保留攝像 頭。2022 年預計特斯拉将推出 HW4.0 實作算力更新。

Autopilolot HW3.0 上有兩顆特斯拉自研 SoC 晶片,提供備援電源,接口類型和尺 寸保證向下相容,支援後續疊代更新。環繞 Tesla 汽車的多顆攝像頭可以保證視場 被備援覆寫,進而保證了安全性。

FSD 晶片由特斯拉設計,于 2019 年初為自己的汽車推出。該晶片由三星位于德克 薩斯州奧斯汀的工廠采用 14nm 工藝制造,在 260mm2的矽晶片上封裝了大約 60 億個半導體,底座采用了 FCBGA 設計,通過 AEC-Q100 認證。 FSD 晶片分為五個區域。CPU 采用 Cortex-A72 架構,三組四核,共有 12 個核心,最高運作頻率為 2.2GHz,這部分處理器核心用于通用的計算和任務;GPU 主頻最 高 1GHz,最高算力約為 600GFLPOS;神經網絡加速器(NPU)方面,特斯拉采用 自研架構,設計了 2 個 NNA 核心,每個核心都可以執行 8 位整數計算,運作頻 率為2GHz,單個NNA的峰值算力為36.86TOPS,2個NNA的峰值算力為73.7TOPS; 内部帶有 24bit 流水線的圖像信号處理器(ISP)旨在處理特斯拉汽車上配備的八個 HDR 傳感器,可以每秒鐘處理十億像素的圖像資訊。處理加入了色調映射等功能, 并且允許晶片自主處理陰影、亮點、暗點等細節,還加入了降噪設計;安全子產品 包含一組雙核心同步的 CPU,用于執行汽車資訊的仲裁。它可以決定 FSD 整個模 塊上 2 個 FSD 晶片發出的執行計劃是否比對、以及驅動執行器的過程是否安全。

5.3.2 軟體自研:另辟蹊徑的純視覺方案

許多車廠為保持自動駕駛上的競争力,普遍采用基于攝像頭、毫米波雷達、雷射 雷達等多傳感器的融合感覺方案,以便車輛能夠在其所處環境中進行檢測。但特 斯拉從第一性原理角度出發,認為如果人能夠做到駕駛,那麼機器通過攝像頭也 能做到,是以走了不同的路線。特斯拉在 Model 3 中使用了 8 個攝像頭,1 個毫米 波雷達和 12 個超音波雷達,沒有使用雷射雷達。 這一設計極大地降低了自動駕駛硬體成本,進而做到自動駕駛硬體預埋至所有車 型中。以 Tesla Model 3 為例,Model 3 是一款在 2017 年釋出的車型,但通過軟體 OTA 和硬體更換(從 HW2.5 到 3.0),特斯拉依然可以在最早的 Model 3 中運作最 新的自動駕駛功能。

處理圖像資訊:基于 8 攝像頭圖像建構“向量空間”。特斯拉以 8 個攝像頭為輸 入,首先進行視訊流的校準,之後通過 ResNet 和 BiFPN 兩層神經網絡識别環境 中的物體、車道線和信号燈的圖像特征。然後将圖像特征轉換為 Key 和 Value 給 到 Multi-Head Attention 的 Transformer,訓練模型以查表的方式自行檢索需要的特 征用于預測,最終成功将圖像空間的特征映射到多元 Vector Space。

處理時間資訊:輸出更穩定的結果。處理圖像資訊得到的“向量空間”是單幀信 息,沒有考慮時序資訊。為此特斯拉在神經網絡中添加了特征隊列子產品(Feature Queue Module)以及視訊子產品(Video Module)用于緩存時序上的特征和融合時序上 的資訊,最終成功将 8 個攝像頭采集的資訊整合映射到 Vector Space 中。此方法 使用一個模型進行整合,融合多相機時序上和空間上的資訊,不需要對原視訊流 做幾何變換,也不需要在圖像層做結果标注。極大地減少了人力成本,實作了端 到端的流程。

自動标注系統:加快訓練速度。與其他 AI 公司依賴人工标注不同,特斯拉為自動 駕駛研發出了一套自動标注系統。在訓練階段,特斯拉将 Vector Space 上一個物 體的觀察點重新投射回相機空間,再和原相機圖像中的直接語義分割的結果進行 對比,然後在各個相機上跨過時間和空間次元做聯合優化,得到高品質的重建結 果。由于在 Vertor Space 上,空間是連續的,多個不同車輛同時以不同方式經過同 一個地點,就可以不斷優化這個 Vector Space,還能以衆包地圖的方式對這一地區 其他地點的 Vector Space 做拼接,得到這一地點的完整、精确的 Vector Space。 影子模式搜集資料+自學習模式模拟 Cornor cases。除了應對日常駕駛場景外,AI 司機還需要處理一些較為少見的長尾情況(Corner cases)。為此特斯拉内部開發了 資料離線自動标注(Data Auto Labeling)以及自動訓練架構“資料引擎(Data Engine)”。

決策:用蒙特卡洛樹搜尋平衡決策的三大因素。在自動駕駛的過程中,人們不希 望花費太久的時間(Less Traversal Time),不希望産生碰撞風險(Low Collision Risk), 不希望産生橫向搖擺(Less Lateral Jerk),也不希望縱向急加速或急減速(Less Lateral Accel)。特斯拉使用蒙特卡洛樹搜尋的方式規劃路徑,這一方式相比傳統的 A*算 法可以顯著降低嘗試次數。

對于雷射雷達的使用:用于提供 Ground Truth。攝像頭要達到雷射雷達的水準, 其中一個大問題就是要能測距。2021年 7月,特斯拉将雷射雷達作為 Ground Truth, 已開發出基于純視覺測距技術的“僞雷射雷達”算法,利用多攝像頭,可以實作對 目标的距離測算,已經取得優異的效果。

5.3.3 自研神經網絡訓練晶片 Dojo 解決算力問題

下一代超算晶片 Dojo:AI 的“訓練場”,無人監管下利用海量資料高效率訓練。 2021 年 8 月 20 日,在特斯拉 AI Day 上,特斯拉釋出自主研發的 AI 晶片 D1,用 于訓練超級計算機 Dojo。它是基于大型多晶片子產品(MCM)的計算平面的建構塊, 由 120 個 MCM 平鋪整合而成,能實作 1.1 EFLOPS 的超高算力,堪稱目前世界上 最快的 AI 訓練計算機。實際上,Dojo 源于日語中的“道場”一詞,特斯拉取該 名的寓意即在于讓這台超算成為自動駕駛的訓練場。

Dojo 是能夠利用海量視訊資料,做無人監管标注和訓練的超級計算機。這其中包 含兩個重點:第一個重點是海量資料的收集。衆所周知,自動駕駛需要搜集大量 資料來進行神經網絡訓練,讓車輛變得更聰明;第二個重點是做無人監管标注和 訓練。D1 晶片由 354 個訓練節點組成的陣列建立,采用 7nm 制造技術,實作 362TFLOPS 的機器學習計算,能夠自動學習和識别标記道路上的行人、動物、坑 窪地等資料。将海量資料彙集于 Dojo 後,在無需海量研究人員的情況下通過自動 化深度神經網絡訓練來不斷加強算法進化,大幅提升訓練效率,最終實作完全自 動駕駛(FSD)。這樣的 Dojo 晶片給 AI 建了一間“練功房”。走出這間“練功房” 之後,Dojo 晶片短期内很可能難覓對手。

5.3.4 FSD 漲價以應對高昂的伺服器成本

2022 年 1 月,特斯拉宣布全自動駕駛系統 FSD 在美國地區的價格将于 1 月 17 日 上漲至 1.2 萬美元。特斯拉一直在維護一個龐大的雲端計算叢集用來處理搜集到 的駕駛資訊,我們判斷 FSD 漲價是為了彌補計算叢集的成本開支。特斯拉希望在 2022 年底實作全功能 FSD,是以我們認為在 2022 年全年特斯拉會加大計算叢集 的投入,FSD 售價可能會進一步上升。而在 2023、2024 年超級計算機 Dojo 正式 面世後,随着特斯拉銷量超過 200 萬輛,規模效應顯現後 FSD 的價格将會有所下 降。

中國自動駕駛企業的成長空間。 中國推出了更嚴格的資料安全管理辦法,導緻特 斯拉目前在國内采集的資料無法傳輸到北美,是以國内FSD落後北美好幾個版本。 短期内特斯拉可能無法解決資料安全的問題,我們認為特斯拉不得不放棄國内自 動駕駛市場。長期看這将導緻國内國外自動駕駛市場脫鈎,這留給了國内企業充 足的市場空間。

5.4 汽車共享:讓車輛在閑置的時候,通過分享來為車主賺錢

在 2019 年 4 月 22 日的自動駕駛日(Autonomy Day)釋出會上,特斯拉推出了 Robotaxi——使用自動駕駛技術代替人工駕駛員進行駕駛行為的計程車。 我們認為未來 Tesla 的 Robotaxi 有兩種商業模式,第一種是成為營運商,即直接 生産自動駕駛車輛,投入到幹線物流和載人計程車。第二種則提供營運平台,允 許購車使用者提供閑置的自有車輛給 Tesla 做營運,共享收益。 到 2025 年,在 Robotaxi 市場上,我們預估會有 11 萬輛特斯拉投入營運,每輛車 每個季度行駛裡程按 27,000 英裡計算,合理假設特斯拉每英裡純利潤将達到 0.9 美元,特斯拉全年将獲得約 100 億美元的利潤。

5.4.1 Robotaxi 極具颠覆性,有望重塑出行領域競争格局。

燃油和司機是商用車最大的成本。根據美國能源資訊署(EIA)的測算,美國燃油商 用卡車行駛每英裡成本是 2.167 美元,其中司機成本和燃油成本占比最高,分别 達到 36%和 24%。純電動技術替換燃油,自動駕駛技術替換司機,将大幅降低成 本。

解放生産力,讓汽車從支出變成資産:汽車目前真正的使用時間其實僅為其整個 生命周期地 5%,即有 95%的時間汽車隻是被放在車庫或者停車場。通過 Robotaxi 的方式增加車輛的使用效率将會極大地刺激經濟。我們認為,Robotaxi 能最大限 度釋放這部分生産力:特斯拉車主可以将自己的車加入到 Tesla Network 以此來共 享自己的特斯拉,通過 Robotaxi APP 讓汽車與車友相比對,進而讓車在被自己閑 置時也能保持使用狀态。并且,最終的乘車收入由特斯拉和車主共同分享,這讓目前作為支出項的汽車搖身一變成為資産。特斯拉估計,每輛 Robotaxi 每年能為 車主帶來約 3 萬美元的收入,而且可以連續載客 11 年。

“卡位戰”已打響,各車企争相奪取商業化先發優勢。Robotaxi 可以說是特斯拉 在戰略層面上對其商業模式的一次創新探索。衆所周知,随着汽車智能化的快速 發展,自動駕駛已成為兵家必争之地。特斯拉通過自研軟硬體和持續不斷的資料 疊代,實作了比其他企業更強的自動駕駛。但自動駕駛之路道阻且長,行則将至。 總會有一些企業帶着人類的希望突破技術壁壘。在這種背景下,我們認為幹線物 流領域的 Robotaxi 将最有可能成為率先實作商業化的落地場景,在進行商業化探 索的同時也能采集海量大資料,進而實作技術層面上的不斷完善,最終迎來未來 汽車行業的商業模式的根本性的改變。

我們認為 2024 年是 Robotaxi 進入商業化最有可能的時間點。從 2019 年 3 月開 始,特斯拉就在車上部署 FSD 并進行疊代優化,到 2022 年 3 月更新 V10.11 版本 取得了優秀成績。從北美使用者的實際回報來看,特斯拉已經可以很好地處理高速 變道、超車、對向會車、禮讓行人等各種場景,在超過 3 小時的行駛裡程中都不 需要駕駛員接管。雖然完全無人的自動駕駛和有駕駛員可以随時接管的 FSD 對系 統的可靠性需求完全不一樣,但我們認為特斯拉在 2024 年起從簡單低速場景入手 逐漸開拓至難度稍大的公開道路,比如從機場物流、廠區物流、園區環衛等場景 入手逐漸實作 Robotaxi。一方面是因為這些場景比較簡單,沒有那麼多的特殊場 景需要解決,另一方面是如果出現事故,權責劃分相對清晰、損失可控。另一家 領先的自動駕駛企業 Waymo 也将會在 2024 年推出專門為北美 Robotaxi 車型打造 的定制車輛,這從另一次元交叉驗證了 2024 年将會是自動駕駛商業化營運元年的 結論。

6、服務業務:低價政策維持車輛生命周期服務的正常運轉

過去五年,特斯拉的服務業務收入逐年增加,其中 2020 年到 2021 年漲幅最大, 同比增長 65%。服務業務毛利雖一直是負數,但自 2019 年起虧損逐年減少。單車 服務收入在前四年持續下降,2021 年有所回升,單車毛利從 2020 年起虧損明顯 減少。 2019 至 2021 年服務收入分别為 22.26/23.06/38.02 億美元;毛利分别為-5.44/-3.65/- 1.04 億美元;單車收入分别為 1078.73/906.13/1225.01 美元;單車毛利分别為2755.58/-1467.25/-1176.62 美元。

6.1 商業模式變革:繞過中間商直達使用者

特斯拉是第一家和使用者保持深度聯系的公司,重塑了與使用者之間的商業模式。與 過去傳統車企和使用者産生新車銷售和售後關系不同,特斯拉通過直營店、充電網 絡、自營保險機構和 OTA 中心與使用者進行多層次交流,開拓了新的商業模式。

在生産階段,特斯拉預埋了大量的硬體,并且支援通過付費的方式對車輛進行 OTA 更新。比如特斯拉全系都預埋了 FSD 所需的所有硬體包括晶片和傳感器。 使用者可以在購買的時候開通,也可以在購車後随時付費開通。這種“硬體預埋, 後續付費更新”的方式能通過規模效應降低生産成本,随着整車功能的不斷強化, 使用者可以體驗到車輛的不斷進化,同時付費動作也可以培養使用者的付費習慣。

特斯拉在北美自營保險業務,這種保險業務會根據使用者的使用習慣向使用者收取不 同的保費。而在傳統模式下,車險由保險公司提供,車企隻是保險公司的代銷機 構。 在補能方面,特斯拉自建大量充電樁,形成巨大的充電網絡。與社會上第三方充 電樁無人管理、故障率高不同,特斯拉的自營充電樁可靠性高、充電速度快且每 個使用者都有免費充電額度,通過這一方式特斯拉能提高使用者粘性。 服務是特斯拉下一個收入增長來源。特斯拉服務分為保險服務、充電服務、車聯 網服務及精品件服務。

6.2 UBI 保險:促進駕駛安全良性循環

特斯拉在北美推出自研保險業務。但因為各個州的法律不同,保險承包範圍也有 所不同。除了加州,特斯拉推出的是一種 UBI 保險,特斯拉會統計每一位駕駛員 的駕駛行為評分,按照駕駛員駕駛風格的激程序度,向駕駛員收取不同的保費。 但在加州等法規限制地區,特斯拉推出的是标準化保險服務,每個人的保費不會 因為駕駛模式不同而不同。按照規劃,特斯拉在 2022 年底将會完成自研保險業務 的全美覆寫,2023 年将開展北歐自研保險業務。

把使用者的駕駛習慣和保費挂鈎,可以實作越謹慎駕駛,越不容易出險,未來保費 越低的正向循環。是以,即使有部分使用者駕駛風格激進,保費較高,但大多數用 戶都可以享受 UBI 模式下的價格優勢。經統計,特斯拉的平均保費大幅低于其他 保險機構。我們預測特斯拉通過廉價的保險可以獲得絕大多數使用者,但保險業務 的利潤率不高,我們預測未來單車保費收入為 1800 美元/年,保險業務毛利率為 3%。

6.3 充電網絡服務:建構友善的補能體系

特斯拉提供三種充電服務,分别是家充、超充和目的地充電站。其中超充和目的 地充電站提供加盟。

6.3.1 家充

家充是車主最常用的充電方式。特斯拉在使用者購買電動車的時候提供同步安裝壁 挂式家用充電樁服務,在中國售價 8000 元人民币。去年,特斯拉已正式釋出第三 代家充樁,連接配接器僅重 5.5 千克,可為單相 220V 下所有車型提供 32A/7kW;三 相 380V 下 Model 3/Model Y 車型提供 16A/11Kw,Model S/Model X 車型提供 24A/16kW 的充電服務,該充電樁還支援 Wi-Fi 聯網和 OTA 遠端固件更新。(報告來源:未來智庫)

6.3.2 超充

特斯拉目前在全球開設超 3000 座充電站,超 30000 座充電樁。充電站的選址通常 位于餐廳、購物中心、WiFi 熱點等附近。特斯拉會在車主購車時随車附贈一定的 免費充電額度,使用者在超充站上充電會被記錄到車輛所在的充電賬戶。2016 年之 後,針對當充電站的空餘車位不足 50%時已經完成充電但未及時開走的車輛,特 斯拉會向其收取 2.6 元/分鐘(中國地區)且上不封頂的“超級充電站資源占用費”。

特斯拉于 2017 年 11 月宣布推出更高容量的“Megacharger”,同時也推出了半挂式 卡車 Semi 的原型,并表示未來 Semi 将使用 Tesla Megacharger 進行充電。太陽能 輔助 Megacharger 将在 30 分鐘内為卡車充電 80%,Semi 電池組的總容量為 500 英裡(約 805 公裡),即充電 30 分鐘,Semi 能續航 400 英裡(約 644 公裡)。要 實作這一點,Megacharger 的輸出水準可能會超過 1000kW。

6.3.3 目的地充電站

特斯拉還特别針對餐廳、購物中心、酒店、度假村等可以停留幾小時或幾天的場 所配備充電樁以滿足使用者的充電需求。這類充電樁大多數都是免費給特斯拉使用者 充電的,作為回報特斯拉會在地圖上标注這些充電地點,以增加該地流量。

6.4 車聯網訂閱服務:為“軟性收入”鋪路

為了增強車内娛樂體驗,特斯拉在大部分地區提供車聯網套餐,車聯網訂閱包含導航資料、衛星地圖、流媒體視訊播放、車載卡拉 OK 等服務。月付價 9.99 美元。 今年 2 月底,特斯拉更新了車聯網服務的訂閱時長,由隻能按月訂閱更新為提供 按年訂閱,年付價 99 美元。 特斯拉正在研發車載應用商店,使用者在特斯拉上購買應用,要向應用開發者和特 斯拉付費。除此之外,特斯拉還推出了遊戲搖桿,推出搖桿後隐藏的部分遊戲隻 對搖桿玩家開放。

6.5 服務收入預測

我們認為特斯拉的服務業務收入來源有保險業務、車聯網業務以及使用者對 FSD 軟 件的裝配或更新。充電業務主要用于提高使用者粘性,利潤并不明顯。在保險業務 上,特斯拉執行低價政策,是以我們預測保險業務的毛利率将維持低位。車聯網 業務公司需要支付給移動營運商流量費,流量費随着車輛功能增多而不斷增加, 預計未來收入和成本将維持平衡。FSD 軟體銷售方面,随着存量汽車數量增加, 用于訓練的資料也會增加,特斯拉在背景所需要搭建的 FSD 訓練叢集的數量也就 越多。截止 2021 年 8 月,特斯拉用于訓練的神經網絡就已突破 12,000 張,由于 過高的計算叢集開支,特斯拉不得不對 FSD 進行多次調價,以保證盈虧平衡。 因 此我們認為特斯拉服務收入會随着特斯拉車型保有量增加而增加,但毛利維持在 低位。

7、偉大規劃(Master Plan)3.0: 未來科幻生活

2022 年 3 月,馬斯克宣布正在制定他的偉大規劃 3.0。偉大規劃 1.0 在 2006 年提 出,2016 年實作,曆經 10 年。偉大規劃 2.0 在 2016 年提出,我們預計随着 Robotaxi 在 2025 年大規模實作,偉大規劃 2.0 也将全部完成。是以特斯拉的偉大規劃本質 是特斯拉自己的發展 10 年規劃。而偉大規劃 3.0 實際上是特斯拉對 2030 年以後 美好生活的展望。 我們不妨結合特斯拉過去的成就對公司未來發展方向做一些猜想。

7.1 人形機器人: 解決生産力短缺

我們認為特斯拉下一代偉大規劃将會包括量産特斯拉在 2021 年 8 月 AI Day 上發 布的人形機器人 Optimus。

整體設計與人類一緻,共用特斯拉汽車 AI 系統 O

ptimus 由光滑的輕質材料制成,身高 5 英尺 8 英寸,約為 172cm;體重 125 磅, 約為 56.7kg;承載能力為 45 磅,約為 20kg;最快行走速度 5 英裡/小時,約為 8km/h。它的頭部有多種傳感器用于擷取資訊,面部有顯示屏用于顯示使用者資訊。 從外形上看,和人類一樣,該機器人擁有雙手和雙腿,四肢使用 40 個機電推杆, 雙腿内含力量回報感應裝置,以實作平衡和靈活。更值得關注的是,該機器人是 個共用特斯拉汽車 AI 系統的仿人機器人,特斯拉在人工智能、自動駕駛方面的部 分技術會加入到這款人形機器人當中。例如機器人胸腔内是特斯拉 FSD 晶片;自 動駕駛相機将基本上充當機器人的視覺系統;完全自動駕駛計算機将作為機器人 的内部器官幫助它;此外,多攝像頭視覺架構的深度神經網絡架構,包括規劃、 自動标注、仿真、Dojo 訓練也都會用于開發機器人,幫助機器人有效和高效地執行任務。

7.2 通用人工智能(AGI) :機器人和 FSD 的核心

通用人工智能(AGI)是具備與人類同等智慧,或超越人類的人工智能,能表現正常 人類所具有的所有智能行為。 通用人工智能與弱人工智能不同。弱人工智能隻處理特定的問題,它不需要具有 人類完整的認知能力,甚至是完全不具有人類所擁有的感官認知能力,隻要設計 得看起來像有智慧就可以了。換句話說,弱人工智能完成的是特定任務,而強人 工智能可以通過圖靈測試,完成絕大多數人類可以完成的任務。 Tesla 有最強的人工智能團隊,通用人工智能的發展和 Optimus 的開發是相輔相成 的兩件事。我們預測開發通過圖靈測試的人工智能,将是特斯拉在偉大規劃 3.0 中 将會解決的任務之一。在時間線上,我們認為随着 Dojo 部署兩年後,2025 年特 斯拉通用人工智能将會有所成就,将率先在特斯拉車上面世推向使用者,然後搭載 到機器人 Optimus 上。

7.3 推廣地下隧道:解決道路交通問題

馬斯克成立了隧道建設公司“the boring company”,公司使命在于通過在城市地下 挖掘隧道,以解決城市内部交通擁堵問題。

7.4 星鍊計劃:從天空助力自動駕駛

SpaceX 星鍊是馬斯克旗下太空服務公司 SpaceX 計劃推出的一項通過近地軌道衛 星群,旨在為地球上服務欠缺的地區提供帶寬網際網路連接配接,并為城市地區提供價 格優惠的服務。 該項目一共分為兩個階段,第一個階段是在 1500km 和 500km 軌道發射約 4500 枚 衛星,第二階段是在 350km 軌道附近發射約 7500 枚衛星。 根據星鍊計劃公布的時間表,SpaceX 公司将在 2024 年 3 月之前完成半數衛星的 發射,在 2027 年完成所有衛星的發射。 是以我們判斷未來 10 年内,特斯拉 Robotaxi 業務将會使用 Starlink 旗下星鍊的 上網能力,進一步擴充 Robotaxi 的可用範圍。

8、盈利預測

特斯拉目前業務闆塊分為四大類:汽車業務、能源業務、自動駕駛業務和服務業 務。

汽車業務:維持長期毛利率目标 30%,2025 年沖擊 550 萬輛銷量目标。特斯拉将 在 2022 年維持 Model S、3、X、Y 的産品矩陣。同時在 2022 年第一季度已經完 成柏林、德州的新工廠投産和上海工廠的擴産,年中還将完成加州工廠的擴産。 我們預計,2022 年特斯拉将生産銷售 152 萬輛新車,其中 Model 3 和 Model Y 是 主銷車型,銷量占比将分别超過 40%和 56%,Model S 和 Model X 定位偏高端, 銷量總和占比将在 6%左右。

2023 年特斯拉主銷車型将增加 Cybertruck、Semi 和二代 Roadster。Roadster 的定 位是高端超跑,我們預測 2023 年銷量不足 700 輛。2022 年第一季度特斯拉已經 在德州工廠試生産 Cybertruck。随着 4680 電池良品率逐漸提升,我們預計 2023 年 特斯拉将量産 Cybertruck,全年生産超過 58,000 輛,2023 年全年新車銷量将接近 218 萬輛。Semi 也是 2023 年需要重點關注的車型因為它搭載了實作幹線物流自 動駕駛的使命。

2024 年特斯拉産品矩陣中将增加售價 2.5 萬美元的廉價車型 Model 2/Model Q 與 廂式貨車 Tesla Van,這些車型将承載特斯拉服務更廣泛人群的使命,我們預計在 2024 至 2025 年期間,這些新增車型的累計銷量将突破 270 萬輛。 特斯拉的先進制造能力是目前階段的核心競争力,特斯拉在全球共有 4 座超級工 廠,在超級工廠當地積極開發本土供應商,根據零部件具體情況采用多軌供應或 者獨家自産的管理模式,在晶片、電池等零部件供應短缺的時候依然保證了供應 鍊的穩定,銷量持續攀升。我們預計 2022 至 2025 年的特斯拉産銷量将分别達到 152/218/381/539 萬輛。

毛利率變化方面,特斯拉汽車業務在 2022 年 Q1 毛利率為 30%,2022 年已有兩家 新工廠:德克薩斯州超級工廠和柏林超級工廠投産。從特斯拉過往投産新工廠的經驗看,每投産一家超級工廠,毛利率都會短暫下降,是以我們認為 2022 年上半 年兩個工廠投産後,汽車業務毛利率可能會略有降低。但特斯拉執行有效的成本 管控政策 1)供應鍊一體化,2)供應鍊本土化,3)多軌供應政策,後續随着 4680 電池、一體化壓鑄的使用,毛利率會反彈至特斯拉的長期毛利率目标 30%。 特斯拉自産 4680 電池,與之前的 2170 電池相比,可以增加 16%的續航,提高 6 倍的功率。2030 年特斯拉的遠期目标是裝機量達到 3TWh。我們認為此目标存在 風險,我們認為 2022 年特斯拉自産電芯裝機量将達到 20Gwh,2025 年自産電芯 裝機量将達到 300GWh。此部分業務盈利能力尚未展現。

能源業務:成本無優勢,業務流程待走通。我們預測内華達、紐約和 Lathrop 工廠 的産能将在 2023 年和 2025 年分别達到 40GWh 和 100GWh。但特斯拉目前兩家 負責能源業務的超級工廠都在北美,從産業鍊角度來看,如果特斯拉如果後續堅 持隻在北美生産光伏和儲能裝置,業務将維持低個位數毛利率。原因有三:1)美 國光伏産品成本無優勢。按照度電成本計算,中國平均成本低于美國平均成本, 需要做到光伏平價才能展望行業爆發性發展。2)儲能業務依賴政府投資,客戶多 是政府。3)兩黨制影響美國新能源産業穩定發展。2017 年共和黨上台後加快化石 能源的開發,廢除了奧巴馬時期對新能源的激勵措施,撤銷了氣候行動計劃和清 潔水法案,并于2020年11月正式退出了旨在控制溫室氣體排放的巴黎氣候協定。 民主黨拜登上台後于 2021 年 2 月重返巴黎協定,同時在 2021 年 11 月 19 日上午, 衆議院通過了拜登 1.75 萬億美元的新能源刺激法案(Build Back Better Act)。雖然 法案順利通過,但在投票過程中所有共和黨議員均投反對票,投票結果極為膠着。 我們認為兩黨制下的美國能源轉型将不夠堅決,存在反複可能性,這也就為特斯 拉光伏和儲能業務的盈利前景打上一個問号。

自動駕駛業務:率先打通從資料和模型的疊代,具有先發優勢。Tesla 采用純視覺 方案的全自動輔助駕駛(FSD) 在 2019 年開啟測試,在資料積累和資料使用上存在 先發優勢,至 2022 年 4 月共提供 7 次大版本更新,駕駛能力、安全性和舒适性有 了長足進步。時間點上來看,我們預計 2022 年底至 2023 年初将在北美地區将推 出完整版 FSD 功能。我們認為 FSD 軟體滲透率會随着 FSD 軟體的不斷完善逐漸 增加,至 2025 年權重滲透率将達到 33%。考慮到 FSD 從 2019 年的 8,000 美元增 長至 12000 美元,不排除單價繼續上行的可能。我們認為 FSD 自動駕駛收入 2022 年至 2025 年将達到 41/108/195/248 億美元。中國自動駕駛市場特斯拉由于資料安 全問題,會逐漸退出,這會給中國自動駕駛企業留下廣闊的市場空間。

後續 2024 年特斯拉将啟動自動駕駛的商業化營運,幹線物流領域将是第一個突破 口。我們認為搭載FSD的純電動卡車 Semi将是第一個用于幹線物流領域的車型, 公司正在規劃中的售價 2.5 萬美元的車型将是第一款實作乘用車領域自動駕駛運 營的車型。自動駕駛商業化營運将大幅降低物流成本,提升全社會物質流通速率, 引爆運輸行業的革命,促進特斯拉從制造向服務化轉變。

服務業務:低利潤戰略,維持穩定運作。特斯拉的收入将主要來自保險業務。我 們預計保險業務将實作每年 1800 美金保費的收入,由于特斯拉需要維持在保費上 的低價政策,是以保費利潤率将維持在低個位數。而其他服務業務,比如維修、 車聯網等不是特斯拉的主要盈利來源,我們認為從戰略上特斯拉将維持服務業務 毛利率在低個位數。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。