一、材料特征:高性能但也高壁壘

碳纖維是無機纖維材料的一種。纖維增強複合材料(FiberReinforcedPolymer:FRP)是由增強纖維材料與基體材料經過纏繞、模壓或拉擠等成型工藝而形成的複合材料。根據增強纖維材料的不同,可分為有機纖維和無機纖維兩大類,無機纖維包括玻璃纖維、碳纖維、硼纖維、碳化矽纖維等,有機纖維包括芳綸、尼龍纖維、聚烯烴纖維等。

碳纖維(carbonfiber,簡稱CF)是一種含碳量在90%以上的高強度、高模量的無機高分子纖維,與各種基體經過複合工藝後制成的碳纖維複合材料(CFRP),可以應用在航空、軍事工業、風力發電葉片、汽車構件、體育休閑産品等其他工業和民用領域。碳纖維材料具備高性能、高壁壘兩個顯著特點,有“黑黃金”之稱。

碳纖維按原料分類。碳纖維主要分為PAN(聚丙烯腈)基碳纖維、瀝青基碳纖維、粘膠基碳纖維等。PAN基碳纖維因制備工藝較簡單,制成的産品性能更優,是目前碳纖維市場主流産品,約占全球碳纖維總産量的90%。故目前碳纖維一般指PAN基碳纖維。

碳纖維按強度和模量分類。碳纖維主要的力學性能名額有拉伸強度和拉伸模量,分為通用型碳纖維、高強碳纖維、高模碳纖維、超高強碳纖維、超高模碳纖維。實際使用中,因東麗公司在行業領域的龍頭地位,其産品編号被作為行業标準,如T300、T800、M55等分别對應不同性能的碳纖維,高強型為T序列,高模型為M序列。

碳纖維按纖維數量分為小絲束、大絲束。單根碳纖維無法應用,實際使用的碳纖維是由一定數量的碳纖維絲集束而成,1K就代表一束碳纖維中有1000根絲,通常把小于24K的碳纖維稱為小絲束碳纖維,小絲束碳纖維主要應用于國防軍工(飛彈、火箭、衛星等)、航空航天及體育休閑領域,是以又被稱為“宇航級”碳纖維,價格比大絲束碳纖維更加昂貴。通常把48K以上的碳纖維稱為大絲束碳纖維,主要用于交通運輸、風電葉片、醫藥衛生、紡織、機電等工業領域,是以被稱為“工業級”碳纖維。

大絲束相對小絲束,下遊應用更加大衆化。2020年全球碳纖維需求結構中,大絲束銷量占比約45%,小絲束銷量占比約55%,大絲束銷量占比呈現提升趨勢。大絲束相對于小絲束,産品性能相對較低但制備成本亦較低。從全球市場平均售價來看,風電領域均價約9萬元/噸,主要以國内外T300級24K、48K、50K等産品為主。

1、高性能:輕質高強,極佳的輕量化材料

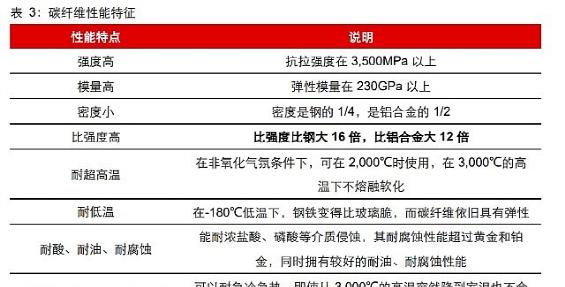

品質輕,強度大,模量高,碳纖維性能極佳且難以被追趕。碳纖維具備出色的力學性能和化學穩定性,密度比鋁低、強度比鋼高,是目前已大量生産的高性能纖維中具有最高比強度和最高比模量的纖維,具有質輕、高強度、高模量、導電、導熱、耐腐蝕、耐疲勞、耐高溫、膨脹系數小等一系列其他材料所難以替代的優良性能。

從實體性能上看,碳纖維密度小,品質輕,比強度高。

一是密度小,碳纖維的密度為1.5~2g/cm ,相當于鋼密度的1/4,鋁合金密度的1/2,而其比強度比鋼大16倍,比鋁合金大12倍。

二是強度高,碳纖維拉伸強度可達3000~4000MPa,彈性比鋼大4~5倍,比鋁大6~7倍。

三是具有各向異性,熱膨脹系數小,導熱率随溫度的升高而下降,耐驟冷和急熱,即使從幾千度的高溫突然降到常溫也不會炸裂。

四是導電性,25℃時高模量纖維為775μΩ/cm,高強度纖維為1500μΩ/cm。五是耐高溫和耐低溫性好,碳纖維可在2000℃下使用,在3000℃非氧化氣氛下不融化、不軟化。在-180℃低溫下,鋼鐵變得比玻璃脆,而碳纖維依舊很柔軟,也不脆化。但碳纖維的耐沖擊性較差,容易損傷。(碳纖維複合材料抗拉不抗穿刺,生活中避免讓碳纖維産品碰到鋒利的小石子或尖銳物體,以防止發生破裂現象。)

從化學性能上看,碳纖維具有耐酸、耐油、抗輻射等性能。碳纖維對酸呈惰性,能耐濃鹽酸、磷酸、硫酸、苯、丙酮等媒體侵蝕。将碳纖維放在濃度為50%的鹽酸、硫酸、磷酸中,200天後其彈性模量、強度和直徑基本沒有變化;在50%濃度的硝酸中隻是稍有膨脹,其耐腐蝕性能超過黃金和鉑金。但是,碳纖維在強酸作用下會發生氧化,與金屬複合時會發生金屬碳化、滲碳及電化學腐蝕現象,是以在使用前須進行表面處理。

碳纖維是極佳的輕量化材料。碳纖維優越的比模量和比強度,使其成為極佳的輕量化材料。在汽車應用上,相較于高強鋼,碳纖維可以實作60%的減重,是以在一衆需要結構輕量化的領域,如體育、航天等,都能看到碳纖維的身影。

2、高壁壘:技術壁壘高,龍頭企業護城河深

碳纖維生産流程複雜,對裝置和技術要求極高。制備過程涉及衆多控制點,每個控制點都有相應的參數,積累這些參數往往需要幾年的周期,而隻有每個參數都達到最優,所生産的産品性能才能達到最好。以預氧化環節為例,該環節需對溫度的精度、範圍進行準确控制,否則将顯著影響碳纖維産品的拉伸強度,甚至造成斷絲現象。

資金壁壘高。碳纖維産線的投資門檻較高,從企業公告的産能計劃來看,萬噸投資額普遍在20億元甚至以上,若是高性能碳纖維産線,則萬噸投資額在100億以上,高資金壁壘使得大量企業較難進入到這一行業。此外前期核心技術尚未突破時,不僅産線投資額高且投資回報率低,近幾年由于生産效率提升,企業投資回報迎來改善。即使這樣,以行業龍頭中複神鷹為例,2020年碳纖維噸淨利約2.3萬元,投資回報期約10年左右。

技術壁壘突破期長,龍頭企業護城河深。碳纖維行業技術壁壘非常高,展現在三個方面:配方壁壘、工藝壁壘和工程壁壘,三者難度依次增加。盡管可以通過直接購買和挖角技術人員等方式擷取配方,但仍需要時間去吸收和消化,配方壁壘突破時間為1-2年;想要突破工藝壁壘,還要在擁有配方的基礎上投入大量精力去磨合和調整,通常需要3-5年;工程體系要求各生産工藝之間協調配合,需要企業投入大量資本去設計、改造、調整裝備和訓練人員,壁壘突破時間5年以上。是以,碳纖維三大技術壁壘的突破期合計超過10年,已經掌握成熟技術的企業先發優勢極大,護城河深厚。

産業鍊附加值高達200倍。由于碳纖維制備難度高,工藝複雜,是以其産品越往下遊附加值越高,尤其是應用于航空航天領域的高端碳纖維複材,因下遊客戶對其可靠性、穩定性要求十分嚴苛,産品價格也較普通碳纖維呈幾何倍數增長。據江蘇恒神公開轉讓說明書(2015年)統計,同一品種原絲、碳纖維、預浸料、民用複材、汽車複材和航空複材每公斤價格分别約40元、180元、600元、不到1000元、3000元和8000元,每經一級深加工産品價格都将實作飛躍,航空複材價格較原絲更是翻了200倍。

碳纖維的價格遠遠超過其他替代材料。按每千克均價來看,普通型号碳纖維的均價約在160元/kg,是鋁、鎂等合金的6-7倍,是玻璃纖維的8倍。而即使考慮到碳纖維用量的因素,這一巨大的價格差異也仍然無法被抹平。根據寶馬公司對汽車機關減重成本的測算,使用碳纖維的機關減重成本約在32�/kg,仍然是鋁的7倍。

二、行業質變:國産替代加速進行時

中國大陸碳纖維主要依賴進口,有效産能不足。在海外龍頭技術封鎖和價格戰等多方面打壓下,國内碳纖維産業發展緩慢。

碳纖維戰略地位極高。高性能碳纖維可用于制造飛彈、戰機等國防重器,長期以來一直在美國對華的禁運清單中,與原子能、半導體核心技術等同列。

政策高度重視碳纖維的發展。自1962年吉林石化開始PAN基碳纖維研究的數十年間,碳纖維一直受益于政策的高度重視,先後由張愛萍将軍和師昌緒院士主導過兩次研發大潮。在863、973計劃中也将碳纖維作為重點研發項目。随着中美貿易摩擦的開始,國外進一步收緊對中國的碳纖維供應,碳纖維的國産化工作愈加迫在眉睫。

在政策加碼下,國内企業高度重視研發,專利申請量不斷上升。在全行業共同努力下,大陸碳纖維技術邁入世界領先水準,技術突破之後,需求同步爆發,于是行業迎來質變。

1、技術突破:大小絲束技術路徑不同,壁壘亦有不同

小絲束和大絲束碳纖維先後實作技術突破,二者技術路線存在差異,大絲束由于成本效益優勢,更易在大規模工業領域迎來放量。目前國内碳纖維企業發展路徑主要是兩類:一是小絲束,國産替代更為迫切,三大龍頭已然崛起。小絲束碳纖維因用于軍工領域等,故國産替代更為迫切,在重點投入和需求支撐下,小絲束碳纖維企業更早實作國産替代。

以幹噴濕法為例,最早是中複神鷹在2013年率先突破千噸級碳纖維原絲幹噴濕紡制造技術并于2015年實作穩定運作,随後光威複材、中簡科技、恒神股份等企業陸續實作了幹噴濕法的紡絲工藝。

二是大絲束,利用腈綸工藝是發展趨勢,吉林碳谷率先實作突破。近幾年大陸大絲束碳纖維技術實作突破:1)吉林碳谷在原奇峰化纖20年腈綸制備基礎上進行研發,2008年設立就取得了DMAC為溶劑的濕法兩步法專有技術,于2013-2015年間逐漸實作了小絲束産品的DMAC為溶劑的濕法兩步法的技術更新與優化,2017-2019年突破24K、25K、48K等大絲束産品穩定産業化生産技術,打破國際碳纖維巨頭在原絲生産技術上的壟斷情況;2)上海石化曾是國内最大的腈綸生産企業,2018年官方稱突破48K大絲束碳纖維,2021年開始建設2.4萬噸大絲束原絲、1.2萬噸48K大絲束碳纖維項目。

制備難點:大絲束和小絲束存在差異。大絲束碳纖維性能不如小絲束,但在相同的生産條件下能夠提高碳纖維單線産能,降低生産成本,進而實作大規模的工業應用。大絲束碳纖維由于高通量,在原絲、聚合、預氧化、碳化等多個系統環節,存在很多複雜的技術與工程問題。包括但不限于:一是一緻性,纖維數量更多,保持每根纖維的一緻性更難;二是毛絲問題,纖維數量越多則毛絲會越多,需要把毛絲的占比控制在合理範圍内;三是碳化,碳化環節毛絲可能會發生劇烈的化學反應,導緻纖維分子結構中的某些鍵斷裂等現象發生。從日本東麗發展路徑來看,東麗在小絲束上不斷突破高強高模,但是不具有大絲束碳纖維産能,而是通過并購美國Zoltek取得大絲束碳纖維産能。

大絲束的技術路線:從腈綸工藝向下遊延伸是海外趨勢。腈綸工藝基礎是發展大絲束碳纖維潛力的重要評價名額,海外大絲束碳纖維的原絲制備技術是源于腈綸工業的。世界腈綸技術路線相對集中的是以DMAC為溶劑和以NaSCN為溶劑的二步法濕法紡絲生産,前者是有機溶劑,後者是無機溶劑。目前在大絲束碳纖維領域,已經或有望突破原紗技術的企業均有腈綸工藝基礎,且掌握了溶劑的生産,包括吉林碳谷、上海石化等。

2、需求旺盛:風光氫等領域需求爆發,引領全球

中國碳纖維需求量快速增長,增速領先全球。2015年國内碳纖維需求量僅為1.7萬噸,僅五年就增長逾3倍,2020年達到了4.9萬噸,國内碳纖維需求實作連續3年超過30%的增長,遠超過全球市場增速。伴随下遊應用領域的擴大和發展,中國或将成為全球主要碳纖維消費國,碳纖維需求有大幅增長的空間。

碳纖維在新能源領域(風、光、氫)的需求迎來快速增長。體育需求占據着大陸下遊應用的30%,需求量保持穩步增長;航空航天雖然用量不高,但單價遠超出其他領域,未來随着軍工開支有望穩步增長。近年來碳纖維因其良好的性能廣泛應用于風電葉片、光伏矽晶熱場材料(碳碳複材)、纏繞複合材料儲氫氣瓶等,顯著受益于新能源行業增長。

三、新能源強勁助推1、風電:需求崛起的突破口

在風電發展的100多年時間内,葉片材料先後出現了木材、布、鋁合金等。但在發展過程中,具有高比強度、可設計性強的複合材料成為商業級葉片的主體制造材料,而風電領域也成為複合材料最重要的應用領域之一。

風電機葉片是一個複合材料制成的薄殼結構,一般由葉片大梁、腹闆、外蒙皮組成,複合材料在整個風電葉片中的重量一般占到90%以上。複合材料葉片最初采用的是玻璃纖維增強不飽和聚酯樹脂體系,直到今天這仍是大部分葉片采用的材料。但随着風機功率的增加,葉片長度的不斷增大,自身重量也不斷增加,在這種情況下,具備高強高模、低密度的碳纖維複合材料開始嶄露頭角。

碳纖維葉片在結構材料中主要用于主梁或分段葉片連接配接區域,承擔主要載荷,用量大。2020年全球風電碳纖維用量約為3萬噸,其中至少90%以拉擠闆形式應用于葉片主梁;國外最早将拉擠碳闆應用于葉片,迄今已有十多年批量應用經驗;國内部分廠商已在新葉型上完成拉擠碳闆試制或小批應用,業内拉擠碳闆新葉型研發加快。2021年是拉擠碳闆新葉型研發與儲備期,預計2022年拉擠碳闆市場需求暴增。

采用碳纖維可以幫助葉片減重,但是在目前碳纖維與玻纖的價格差距下,也會增加成本。以美國Sandia國家實驗室研制的SNL100-00風電葉片為例,若将主梁的玻纖更換為碳纖維,則可以使得葉片總重下降35%,但也使得材料成本提升37%。更換後,最終碳纖維占葉片重量的13.6%,占葉片材料成本的53.1%。

碳纖維滲透率提升為近年核心增長邏輯。随着大陸風電建設程序的快速推進,風電也一躍成長為目前碳纖維下遊領域應用規模中最大的部分,2020年國内需求量約為2萬噸,相較2016年的0.3萬噸大幅增加,2020年占碳纖維需求的比例達到40%。2016-2019年風電裝機量相對平穩,碳纖維需求仍大幅增長,主要原因是滲透率持續提升,這背後是風電機組大型化對風電葉片提出了更高要求。

風機大容量、大葉片已成為趨勢。大功率風電機組的掃風面積提升顯著,能有效提高風能使用率。是以,風機的單機額定功率的提高,能降低風機的機關發電成本。2018年大陸新增裝機平均功率2.2MW,較2007年的1.06MW提升了108%,大型化趨勢明顯。據調查資料顯示,風機葉片的長度與風機的功率成正比關系。在相同風速下,更長的葉片有着更大的掃風面積,捕風能力的提升為風機大功率的運作提供保障。2000年前後,以32-47.9米的為主導;2005年前後,以48-59.9米的為主導;而2010年後,60-90米的成為了主導。

玻纖材料逐漸難以滿足大葉片的需求,碳纖維有望加速滲透。傳統的葉片制造材料主要為玻璃纖維複合材料,而當葉片長度超過一定值後,全玻璃鋼葉片重量較大,性能上也有較多不足,或會出現共振問題、扭轉問題等。玻璃纖維已經無法滿足風電葉片大型化、輕量化的要求。而碳纖維複合材料比玻璃纖維複合材料具有更低的密度,更高的強度,其突破了玻璃纖維複合材料的性能極限,而且可以保證風電葉片在增加長度的同時,重量大大降低。在目前風機持續大型化的趨勢下,碳纖維滲透率将持續提升。

裝機增長與滲透提升共振,碳纖維迎來需求崛起的突破口。《風電北京宣言》為風電發展提出明确目标,國務院也提出要加快推進大型風電基地建設,未來裝機總量增速可期。同時,随着對低風速風區開發的重視度增強,以及對海風的持續開發,風電機組往大功率發展的趨勢加速,對葉片長度的要求更高,碳纖維的滲透率也将持續提升。據此測算,2025年風電碳纖維需求有望達到8.5萬噸,年均複合增速34%,對應市場空間68億。

2、光伏:受益于滲透率和需求量的雙重拉升

碳碳複材是極佳的熱場材料。碳/碳複合材料是以碳纖維為增強相的碳基複合材料,是目前極少數可以在2000℃以上保持較高力學性能的材料,它具有低比重、高比強、高比模、低熱膨脹系數、耐熱沖擊以及耐燒蝕等優異性能,是新材料領域重點研究和開發的一類戰略性高技術材料。

碳碳複材已廣泛應用于光伏行業。光伏行業發展前期,其單晶拉制爐、多晶鑄錠爐熱場系統部件材料主要采用國外進口的高純、高強等靜壓石墨。石墨熱場系統産品具有成本高、供貨周期長、依賴進口等特點,阻礙了光伏行業降成本、擴規模的發展程序。随着單晶矽拉制爐的容量快速擴大,從2011年左右的16英~20英寸(1英寸=25.4mm)熱場快速發展到現在的26英寸和28英寸熱場,而等靜壓石墨作為由石墨顆粒壓制成型的脆性材料,已經在安全性方面不能适應大熱場的使用要求,在經濟性方面也已經落後于碳基複合材料。随着國内先進碳基複合材料制備技術的發展,先進碳基複合材料成為降低矽晶體制備成本、提高矽晶體品質的最優選擇,正逐漸形成在晶矽制造熱場系統中對石墨材料部件的更新換代,目前主要應用于單晶拉制爐和多晶鑄錠爐的熱場材料。

碳/碳複合材料産品向高純度、大尺寸方向發展。在光伏行業及半導體行業,由于技術的發展及産品的快速疊代,矽片向高純度、大尺寸發展是其基本的趨勢,是以,高溫熱場系統應用中,碳/碳複合材料産品向高純度、大尺寸的方向發展也是必然的趨勢。

3、高壓氫氣瓶:燃料電池汽車的廣闊遠景

高壓儲氫是目前車用儲氫的主流方式。氫氣作為新型清潔能源已經應用于燃料電池汽車,其儲氫系統是汽車的重要的組成部分。氫氣能源能夠以氣态、液态、固态三種狀态儲存,而根據儲存機理的不同又可分為高壓儲氫、液态儲氫、固體儲氫、有機液态儲氫等方式,其中高壓儲氫是應用最廣泛的方式。該方式為利用氣瓶作為容器,通過高壓壓縮儲存氣态氫,具有成本低、能耗小、充放氣速度快等優勢,也是目前車用儲氫的主流方式。

碳纖維纏繞高壓氫氣瓶使得高壓儲氫實作了由固定式應用向車載應用的轉變。在高壓儲氫技術中,目前最為成熟且成本較低的技術是鋼制氫氣瓶,目前工業中廣泛采用20Mpa鋼制氫氣瓶,但是鋼制氫氣瓶由于較高的重量,容重比大,儲氫密度低,是以并不适合汽車用。目前車用高壓氫氣瓶的國際主流技術通過以鋁合金或塑膠作為内膽,外層則用碳纖維進行包覆,提升氫氣瓶的結構強度并盡可能減輕整體重量。目前70MPa碳纖維纏繞Ⅳ型瓶已是國外燃料電池乘用車車載儲氫的主流技術,35MPa碳纖維纏繞Ⅲ型瓶目前仍是大陸燃料電池商用車的車載儲氫方式,70MPa碳纖維纏繞Ⅲ型瓶已少量應用。

燃料電池汽車為國家重點發展方向。國務院辦公廳印發的《新能源汽車産業發展規劃(2021-2035)》提到燃料電池汽車實作商用化。2020年國家五部委聯合下發《關于開展燃料電池汽車示範應用的通知》,拟開展為期4年的燃料電池汽車城市群建立工作,采取“以獎代補”方式,對入圍示範的城市群按照其目标完成情況給予獎勵,最終今年9月由北京市大興區、上海市和廣東省佛山市牽頭的京滬粵三個城市群正式入選。示範城市群重點是發展燃料電池汽車産業鍊環節,是氫能産業鍊的中下遊,涉及到了氫能制-儲-運-加-用全産業鍊條,有利于推動氫能與燃料電池汽車行業的發展與變革。

燃料電池汽車未來有望爆發,氫氣瓶市場遠景可期。“大陸至2025年燃料電池車銷量将達到5萬輛/年,至2050年将達到520萬輛/年,預計2030年和2050年燃料電池車在商用車的滲透率分别為7%和37%,在乘用車的滲透率分别為3%和14%。”據此測算,2025年氫氣瓶領域碳纖維需求将達1.6萬噸,對應19億市場規模;2030年需求将達17.1萬噸,對應189億市場規模;2050年需求将達78.2萬噸,對應626億市場規模。

四、行業質變:供給優化遇到需求爆發,替代全面加速

伴随技術突破和需求爆發,碳纖維行業迎來優質發展期。首先,小絲束和大絲束碳纖維先後實作技術突破,尤其是大絲束碳纖維的低成本優勢,使得碳纖維在工業領域規模放量成為可能;其次,國内風光氫等新能源需求迎來快速增長,企業産能使用率提升,進一步帶來成本下降,是以促進了碳纖維替代應用的全面加速。過去幾年頭部企業機關成本下降顯著,驗證了技術突破和需求旺盛下供給曲線的下移。

日美企業遙遙領先,但國内企業快速追趕。2020年全球碳纖維總産能約為17萬噸,其中僅東麗一家就達到5萬噸,無論是大絲束市場或是小絲束市場,均被日美企業瓜分。但近幾年大陸碳纖維企業有效産能快速擴張,改變了行業長期以來“有産能而無産量”的現象,進口比例持續下降。2015年行業産能使用率僅為15%,2020年提升至51%。

技術突破疊加規模效應,碳纖維行業供給曲線下移。過去幾年頭部企業的機關成本下降顯著,進一步驗證了技術突破和需求旺盛下供給曲線下移。可以看到,相對于大絲束,小絲束碳纖維龍頭企業成本更早迎來下降,判斷原因是小絲束碳纖維的進口替代更為迫切,國内航空航天需求支撐下企業更快迎來成本下降。根據招股說明書:

1)吉林碳谷2018-2020年機關成本累計下降36%;

2)中複神鷹2018-2020年機關成本累計下降19%;

3)光威複材碳纖維業務2014-2015年機關成本累計下降65%,最近兩年業務口徑有所調整,僅公布碳纖維及織物業務的成本結構,其機關成本下降速度放緩;

4)中簡科技碳纖維業務2016-2018年機關成本累計下降33%,近兩年下降速度放緩。

從材料成本來看,丙烯腈單耗迎來下降。碳纖維原絲生産過程中耗用的主要原材料為丙烯腈及油劑,丙烯腈及油劑成本占總材料成本的90%左右;由于光威複材和中簡科技的軍品占比較高,産品售價更高,故直接材料成本占比較低。吉林碳谷由于毗鄰吉林石化,丙烯腈主要從吉林石化采購,油劑主要來自于日本油脂生産商竹本油脂株式會社和松本油脂制藥株式會社。中複神鷹丙烯腈主要從江蘇斯爾邦石化有限公司采購,油劑實作自主研制。對于占比最大的原材料-丙烯腈,吉林碳谷和中複神鷹的單耗是相對領先于其他企業,吉林碳谷在采購價格上有小幅的優勢。

未來碳纖維成本繼續下降可以期待。未來從原材料、工藝、能源利用、裝置、規模化建設等多方面入手疊加規模效應提振,碳纖維降本潛力較大。碳纖維生産制備成本主要于包括PAN原絲(購買或制備)、預氧化、碳化(低溫碳化、高溫碳化)、表面上漿和卷繞成本,具體成本構成為:原絲(51%)、預氧化(16%)、碳化(23%)、表面處理(4%)、包裝等其餘成本6%。

據測算,随生産規模增加,原絲和碳纖維的生産成本均明顯下降,主要是大規模直接費用被攤薄,非直接生産控制因素對生産總成本的影響逐漸減弱。例如,産能3300t原絲機關成本為3.8萬元/噸,較1100t産線的機關成本4.78萬元/噸減少20%。産能1500t碳纖維機關成本為11.7萬元/噸,較500t産線的機關成本15.9萬元/噸減少27%。

五、企業競争:碳纖維原絲是競争核心

目前碳纖維行業的有效産能高度集中,主要來自吉林碳谷(及下遊企業)、中複神鷹、光威複材、中簡科技等,其中吉林碳谷對應的份額能夠占到50%左右。受益于新能源行業景氣及全球疫情影響海外企業進口,國内碳纖維企業收入迎來高速增長,尤其是率先突破大絲束規模化生産的吉林碳谷、工業應用起家的中複神鷹、軍工并重發展的光威複材。

大陸碳纖維産能集中度較高。2020年國内碳纖維行業理論産能CR3為46%,CR5為60%,CR10為72%,産能集中于頭部企業。但這一資料并不代表有效産能,行業部分産線生産成本很高或無法連續達産,是以行業産能開工率并不高。

有效産能高度集中,行業競争格局較優。2020年國内碳纖維産能約3.6萬噸,但國内供應量約1.85萬噸,如果将吉林碳谷的原絲銷量折算為碳纖維銷量(假設折算系數2.1:1),則國内前四家企業(吉林碳谷、中複神鷹、光威複材、中簡科技)銷量約1.6萬噸,CR4約86%。考慮到恒神股份還有部分的自産原絲,故行業原絲基本就被以上企業全部占據。同時頭部企業間也有各自的優勢細分市場,如中簡科技主營軍品小絲束,光威複材軍民并重,中複神鷹主營民品小絲束,吉林碳谷主營原絲,行業競争格局較優。

龍頭規模與盈利快速提升

國内新能源需求快速增長,使得國内龍頭企業收入顯著快于海外。2017-2020年國内碳纖維需求量從2.3萬噸到4.9萬噸,需求複合增速約28%,其需求拉動主要是風電葉片、碳碳複材,2017-2020年風電葉片、碳碳複材需求複合增速分别為87%、49%。受益于國内風電和光伏的景氣、及全球疫情影響海外企業進口,國内碳纖維企業收入迎來高速增長,尤其是率先突破大絲束規模化生産的吉林碳谷。

龍頭企業收入增長印證行業需求變化。以中複神鷹和吉林碳谷為例,中複神鷹過去三年銷量複合增速約17%(産能是其核心瓶頸),其中風電葉片、碳碳複材、壓力容器、航空航天領域銷量複合增速分别為180%、142%、57%、47%,公司适當調整了産品結構,基本把握了主流的景氣方向;吉林碳谷過去三年銷量複合增速約65%(産能基本比對需求),其中24K/25K産品銷量複合增速約86%,大絲束碳纖維放量源于風電需求旺盛。

毛利率:綁定軍品的企業毛利率持續高位,吉林碳谷和中複神鷹毛利率邊際改善顯著。光威複材和中簡科技綁定軍工企業,故毛利率過去幾年均保持在高位。中簡科技第一大客戶銷售額占比很高,而光威複材軍品收入占比持續下降,從2014年的65%下降至目前50%左右。吉林碳谷和中複神鷹毛利率顯著改善,判斷源于需求改善成本優化,其中中複神鷹各個需求領域的産品毛利率均在穩步提升,說明公司生産效率提升顯著。

1、吉林碳谷

吉林碳谷于2008年設立,主要産品為碳纖維原絲,可分為1K、3K、6K、12K/S、24K、25K和48K等。2017年之前公司産品主要以小絲束為主,2018年實作了24K、25K産品的規模化生産,2019年實作了48K産品的規模化生産。自2018年迎來新發展階段,依靠24/25K産品在風電領域實作銷量快速增長,整體營運出現顯著變化,毛利率從2018年的-4%提升至35%,歸屬淨利率從2018年的-37%提升至13%。

大絲束原絲成為公司核心業務。公司将24K/25K/48K産品劃分為大絲束,過去三年大絲束原絲銷量占比總原絲銷量的比例約57%、79%、75%。其中,2019-2020年25K收入約2.0、3.7億元,占比碳纖維原絲收入的67%、64%。公司下遊主要是風電領域,風電葉片主要使用24K及以上的碳纖維,大絲束碳纖維(≥24K)成本效益高的優勢使其在風電葉片領域成為大勢所趨,尤其是采用大絲束碳纖維拉擠梁片工藝以降低成本。

産能加速投放,奠定碳纖維原紗龍頭地位。2020年公司碳纖維原絲産能為2.45萬噸,公司規劃建立碳纖維原絲産能4萬噸(每條5000噸,共計8條),截至2020年末已投産産能為2萬噸,尚在建設中産能為2萬噸。集團規劃在“十四五”末形成20萬噸碳纖維全産業鍊,包括吉林碳谷15萬噸碳纖維原絲、吉林國興1.5萬噸大絲束碳纖維、吉林凱美克600噸碳纖維、吉林化纖集團3.5萬噸大絲束碳纖維、吉林國興複材1萬噸碳纖維及複合材料等5個重點規劃項目,屆時吉林碳谷原絲産能有望達到20萬噸。

部分企業外購吉林碳谷的原絲生産碳纖維。從吉林碳谷前五大客戶來看,精功系列收入占比約50%,含吉林精功碳纖維有限公司、浙江寶旌炭材料有限公司(原浙江精功碳纖維有限公司)、浙江精業新興材料有限公司、紹興寶旌複合材料有限公司;宏發系列收入占比約15%,其中宏發新材主營玻纖和碳纖維多軸向增強材料,下遊為風電葉片企業。值得注意的是,吉林精功碳纖維作為吉林碳谷的第一大客戶,其裝置主要采購于浙江精功科技股份有限公司。

2、中複神鷹

中複神鷹隸屬中建材系,成立于2006年,由是由中國複合材料集團有限公司、連雲港鷹遊紡機有限責任公司和江蘇奧神集團有限責任公司合資組建。

2008年,公司建成千噸級SYT35(T300級)碳纖維生産線,并實作連續生産。2009年,公司啟動國際先進的幹噴濕紡碳纖維技術攻關,開始在工藝上向國際先進水準靠近。僅僅三年後,公司即自主突破了幹噴濕紡千噸級SYT49(T700級)碳纖維産業化技術。2015年,公司突破了百噸級SYT55(T800級)碳纖維産業化技術。2017年突破了實作幹噴濕紡千噸級SYT55規模化生産和穩定供應,并在當年獲國家科技進步一等獎。幾乎每2-3年的時間就能實作新産品的規模化生産道路。

以量取勝,産能使用率遠高于行業。公司以民品碳纖維銷售為主,雖然銷售單價低于以軍品為主的光威複材、中簡科技,但根據中國化學纖維工業協會統計,2020年公司碳纖維産量排名國内第二位,市場占有率達7.4%,産能使用率常年保持在90%以上的高位,遠遠超過行業平均水準,這使得公司成為最快實作盈利的工業用碳纖維企業。

西甯基地投産,産能瓶頸緩解,成本同步下降。公司位于連雲港的生産基地現有産能規模3500噸/年,目前已滿負荷運轉,西甯萬噸碳纖維項目預計将于今年分批建成陸續投産,該項目投産後不僅解決公司産能瓶頸,同時有望降低制造成本。根據招股說明書,公司目前紡絲速度達到400m/min,單線規模達到5000噸/年,但西甯萬噸碳纖維項目的紡絲速度設計能力達到550m/min,截至目前西甯基地已建成投産6000噸/年産能。

背靠中建材,擁有良好的客戶基礎。中複神鷹背靠中建材系,下遊客戶以風電葉片、碳碳複材、體育休閑為主,且多為行業龍頭,如碳碳熱場行業龍頭金博股份,最大葉片制造商中材科技等,擁有良好客戶基礎,擁有核心客戶和市場的先發優勢。此外,中複神鷹也正在向材料端向應用端邁進,啟動航空航天高性能碳纖維及原絲試驗線項目,碳纖維航空應用研發及制造項目也已落地上海,将為中國大飛機的國産化程序助力。

(參考報告:長江證券 碳纖維:高性能、高壁壘,創造黑金時代)

本文來源:嚴說一點