(報告出品方/作者:中泰證券,陳甯玉、王逢節、佘雨晴)

1 電子電路連接配接橋梁,連接配接器下遊應用廣泛

連接配接器是電路橋梁,定制化特征突出

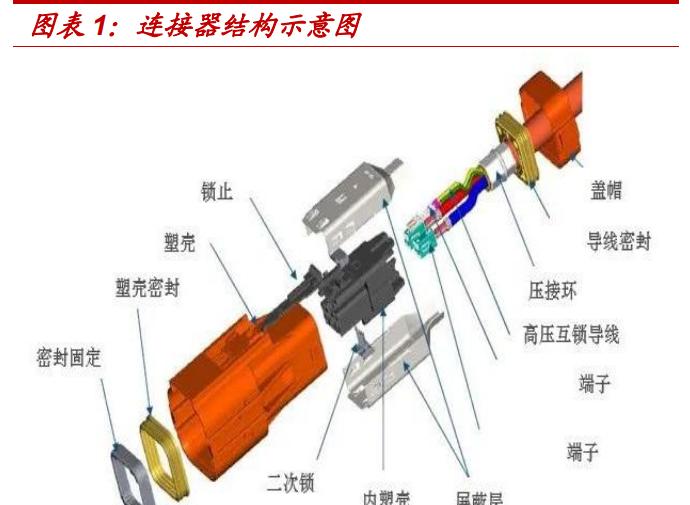

連接配接器是電子電路裝置的溝通橋梁。連接配接器系電子系統裝置之間電流或 光信号等傳輸與交換的電子部件,結構上通常包括接觸界面、接觸塗層、 接觸彈性元件及連接配接器塑膠本體四個部分。連接配接器作為節點,通過獨立 或與線纜一起,為器件、元件、裝置、子系統之間傳輸電流或光信号, 并保持各系統之間不發生信号失真和能量損失的變化,是構成整個完整 系統連接配接所必需的基礎元件,通常可以從電氣、機械和環境三大基本性 能角度衡量連接配接器品質。

定制化特征明顯,不同應用場景技術要求存在差異。連接配接器行業上遊原 材料包括有色金屬、塑膠原料等,下遊包括汽車、通信、計算機等消費電子、工業、交通等領域,根據場景不同,連接配接器功能特征、技術水準 的側重點存在差異。新能源汽車連接配接器為例,其電氣性能側重點為高電 壓、大電流、抗幹擾,機械性能為機械壽命長、抗振動沖擊,技術難點 在于接觸電阻設計和材料選擇技術。連接配接器按傳輸媒體不同可分為電連 接器、微波連接配接器、光連接配接器和流體連接配接器,各類連接配接器在設計和制造 要求上存在差異。随着電子産品多元化及下遊應用場景拓展,連接配接器種 類增多,廠商通常需要和客戶同步研發,滿足客戶需求,行業呈現高定 制化特征。

汽車電子價值量增長,車載連接配接器高景氣

全球連接配接器規模穩步增長,中國是全球最大連接配接器市場。近年來全球連 接器市場整體呈穩步增長趨勢,Bishop&Associates 資料顯示,全球連接配接器市場規模從 2014 年的 554.02 億美元增長至 2020 年的 627.27 億 美元,CAGR 為 2.09%,預計在終端市場增長和技術更疊推動下 2023 年市場規模超過 900 億美元。從區域分布來看,北美、歐洲、日本、中國、亞太(不含日本、中國)五大區域占據 90%以上的市場佔有率,其中 中國市場增長強勁,2014-2020 年 CAGR 達 5.13%,2020 年市場規模 達 201.84 億美元,市場占比超過 30%,成為全球最大的連接配接器市場。

汽車為主要應用場景,下遊發展帶動市場增長。汽車是目前連接配接器最大的下遊應用領域,根據 Bishop&Associates 資料,2019-2020 年汽車連接配接器占全球連接配接器市場比重約 23%-24%。2019年全球汽車連接配接器的市場規模增長到152.10億美元,2014-2019年年均複合增長率為5.33%, 高于同期全球連接配接器總規模的增速,預計 2025年全球汽車連接配接器市場 規模将達到 194.52 億美元。大陸汽車連接配接器市場規模與全球走勢基本趨同,受到下遊汽車的産量影響,但随着大陸汽車自主品牌的崛起和新能 源汽車的快速放量,未來三年大陸汽車連接配接器市場增速将有望顯著高于 全球增長。

普通單車使用連接配接器數量 600-1000 個,單車連接配接器需求将随着汽車電子價值占比提升而大幅增加。汽車電子一般可分為車身電子控制系統和 車載電子系統兩類,其中車身電子逐漸替代傳統機械發揮作用,三電系統電池、電機、電控,車載電子如雷達、攝像頭、音響等。汽車電動化、 智能化、網聯化趨勢下,汽車電子應用将從中高端車型向低端車型滲透, 在整車制造成本中的占比不斷提高,在新能源整車中成本占比達到 45%-65%。汽車連接配接器作為各個電子系統連接配接的信号樞紐,廣泛應用于動力系統、車身系統、資訊控制系統、安全系統、車載裝置等方面。新 能源汽車電氣系統除了增加高壓電氣系統外,還包括了低壓電氣系統及 CAN 通訊資訊網絡系統,同時汽車功能增多将帶動相應 ECU、傳感器 等部件增長,需要低壓資料網絡以更加可靠安全的方式工作,連接配接器應用數量增多。

2 汽車電動化驅動高壓與換電連接配接器需求

電動車三電系統新增高壓連接配接器需求

電動化驅動高壓連接配接器需求。與傳統燃油車相比,新能源汽車采用電力 驅動電機的原理,電氣裝置數量需求增長,為達到較大的扭矩和扭力, 需要提供大功率的驅動能量,即相應的高電壓和大電流,是以對于新能源高壓連接配接器一般根據場景不同需要提供 60V-380V 甚至更高的電壓等 級傳輸,以及提供 10A-300A 甚至更高的電流等級傳輸。高壓連接配接器主 要用于新能源汽車大三電(動力電池、電機、電控)和小三電(DC/DC 轉換器、車載充電機、PDU)系統,和導電線纜同時作用,将電池包的 能量通過不同的電氣回路,輸送到整車系統中各部件,如電池包、電機 控制器、DC/DC 轉換器、充電機、充電接口/充電槍座等車身用電單元。

高壓名額要求更新,技術壁壘增加。新能源汽車用連接配接器與傳統低壓汽 車連接配接器相比,安全性要求有所提高:不限于具有高電壓、大電流性能, 能在各種工況下實作等級較高的防護功能(高溫、震動、碰撞沖擊、防塵 防水等),具備可安裝性,良好的電磁屏蔽性能,成本低且耐用。汽車高 壓連接配接器與電動汽車發展幾乎同步進行,目前經曆了四代更疊,在電氣、 機械、環境性能上實作不斷提升優化。高壓連接配接器主要由 4 大基本結構 組成,分别為接觸器、絕緣體、塑殼和附件,按照是否帶有屏蔽功能, 接插針腳的數量等分為不同的類型。目前高壓連接配接器主要有三種标準體 系,分别為 LV 标準插件、USCAR 标準插件、和日标插件,其中以 LV 在國内市場流通性最大,工藝标準最完善。新能源車高壓連接配接器單車價 值較高,乘用車單車價值 1000-3000 元,商用車單車價值可達 4000-10000 元。單車價值根據不同整車品牌技術要求、電機數量、電 池組數量和技術架構有不同。

高壓線束總成,線端連接配接是難點。連接配接器通常有接觸不良、絕緣不良和 固定脫落三種主要故障模式。接觸連接配接技術主要考察的是接觸面積和接 觸力,包括端子與導線的接觸連接配接,端子與端子的接觸連接配接。觸件的可 靠性是決定系統可靠性的重要因素,也是整個高壓線束總成的重要組成 部分。由于部分端子、導線和連接配接器的工作環境惡劣,端子與導線的連接配接、端子與端子的連接配接容易發生各種各樣的故障,如腐蝕、老化以及在 振動作用下松脫等問題,由于接觸件的損壞、松脫、脫落、失效所導緻 的電氣線束故障占整個電氣系統故障的 50%以上。端子與導線的連接配接, 目前壓接工藝和超音波焊接工藝被普遍使用在高壓線束中,各有優劣勢。

高壓連接配接器子產品化、內建化趨勢。出于降低制造成本、提高使用者體驗的 角度,新能源汽車三電呈現內建化、子產品化趨勢,應用在三電系統中的 高壓連接配接器将由分散逐漸趨于小型化、輕量化、一體化,以大衆 ID.3 MEB 平台為例,其采用高低壓內建的面闆連接配接器,即在電池端部将低壓通訊 連接配接器、壓力閥、分線口、2 個高壓連接配接器全部集中到一個面闆連接配接器 并采用面闆一體式密封,高壓連接配接器取消了高壓互鎖線和EMC 屏蔽層, 改用硬體濾波,進而降低連接配接器尺寸,結構更緊湊。此外,大衆采用了 線上分線器的形式實作高壓配電,取代了傳統的 JBOX 設計,進而最大 程度地實作子產品化。車内結構緊湊後各部件之間溫度和噪聲可能會互相 影響,産生電磁幹擾,由此對高壓連接配接器廠商解決産品在溫升、噪音振 動、電磁幹擾等方面問題的要求更高。汽車內建化趨勢下,具備跟随平 台設計開發産品以及子產品化生産能力的連接配接器廠商更具市場競争力。

新能源車加速滲透,高壓連接配接器量價齊升

新能源車高增長,滲透率快速提升。汽車電動化成為産業趨勢, 2011-2020 年,全球汽車銷量由 7817 萬輛增至 7797 萬輛,其中新能源 汽車 2020 年銷量達 307 萬輛,2012-2020 年 CAGR 為 49.97%,高于 汽車銷量增速。中國汽車銷量近年來穩步增長,2020 年達 2531 萬輛, 占全球銷量的 32.46%,新能源汽車行業發展迅猛,工信部資料顯示, 2020 年大陸新能源汽車銷量達 136.7 萬輛,同比增長 10.9%,連續六 年位居全球第一,滲透率達 5.4%,高于全球 4%平均水準。2021 年新 能源汽車延續高速增長趨勢,累計銷量達 352.1 萬輛,滲透率上升至 13.4%,《新能源汽車産業發展規劃(2021-2035 年)》提出 2025 年新能源汽車銷量占比達到 20%左右。預計在碳中和背景和政策支援下,我 國新能源汽車行業将維持高景氣度,帶動汽車連接配接器行業增長。

各大車廠布局新能源領域,國内造車新勢力崛起。全球各國政府對環境 保護重視程度提高,美國、挪威、德國、法國等國家積極推出促進新能 源發展政策,大陸《新能源汽車産業發展規劃(2021-2035)》的執行從 政策層面突出節能增效,鼓勵發展中高端電動車,《電動汽車充電基礎設 施發展指南(2015-2020)》為新能源的充電設施提供保障,以換電補能 方式作為輔助,确定了新能源汽車長期向上的發展趨勢。國内外各大車 企順應行業趨勢和政策,加大新能源車型的投入研發,更新核心技術, 做出新能源汽車發展規劃。大陸自主品牌企業,包括傳統車企長安、奇 瑞等和以蔚來、小鵬、理想等為代表的造車新勢力,紛紛發力新能源汽 車領域,擴大了自主品牌車企的市場影響力,市場占有率提高,本土廠 商崛起為連接配接器廠商進入供應商體系,加速國産替代提供機遇,根據 CleanTechnica 資料,2021 年前 11 月全球暢銷電動品牌中,中國品牌 占據 8 席,暢銷車型 Top20 中,國産廠商共計 11 種車型上榜,市場份 額合計達 18.70%。

換電連接配接器方案滲透率提升,有望成為行業标配

補能成新能源車關鍵,換電需求增長。電動汽車補能有充電和換電兩種 模式,目前受限于矽基IGBT功率元器件耐壓能力,電動車普遍采用400V 電壓平台,續航和充電成為限制電動車發展的主要痛點。換電方案下, 電動汽車使用者到充換電站,由機械手臂自動更換一塊滿電電池,過程僅 需數分鐘,換電站對電動汽車使用者更換下來的待充電電池進行統一管理 并選擇在電網負荷低谷時期進行電能補充。與充電模式相比,換電模式 具有友善快捷、對電網功率壓力較小等優勢。目前大陸電動汽車換電模 式主要有底盤換電、側方換電和子產品分箱換電三種模式,其中底盤換電 耗費時間和場地更小,建站時間較短,具有相對優勢。與充電模式相比, 大陸換電行業進展較慢,根據前瞻産業研究院資料,截止 2021 年 6 月, 大陸充電樁保有量超過 194 萬台,但從事換電産業鍊的企業不足 20 家, 2020 年以來,國家釋出多項支援換電模式政策助力換電行業規範發展, 工信部于 2021 年 10 月印發《關于啟動新能源汽車換電模式應用試點工 作的通知》,預期推廣換電車輛超過 10 萬輛,換電站超 1000 座。同時 大陸汽車行業在換電領域制定的首個基礎通用國家标準《電動汽車換電 安全要求》于 11 月起開始實施。

換電站建設規模提升,非補能換電方案車型增加,換電方案有望成為行 業标配。在新能源汽車滲透率提高和政策驅動下,全國電動汽車換電站 建設規模不斷提升,截至 2021 年 6 月,全國共有 716 座換電站,與 2020 年相比增加 161 座,根據前瞻研究院和中電聯預測,中國換電站數量将 于 2025 年突破 2000 座,2035 年達成一萬座,2026 年中國電動汽車換 電市場規模預計突破 140 億元。從支援換電的電動汽車數量來看,截至 2021 年 5 月中旬,國家平台中接入的換電車輛為 15.59 萬輛,較 2019 年增長超過 30%,其中私人乘用車約 7.9 萬輛,占比近 50%。從廠商結 構來看,中國換電站市場主要被奧動新能源、蔚來汽車和伯坦科技占據, 其中奧動和伯坦重點面向營運車輛市場,蔚來面向私家車市場。

我們認為換電連接配接器有望成為行業标配,一方面因為換電模式電動車滲 透率的提升,另一方面對于非換電模式的電動車廠家采用換電方案将實 現車電分離,有利于後期電池的更新、維護和回收。未來大量電動車電 池淘汰後,有望進入儲能領域進行二次利用,建立統一的連接配接器接口标 準成為行業的重點。從車廠的規劃來看,明年推出非補能形式的換電方 案的車型将越來越多,未來有望成為行業标配。從目前行業應用情況來 看,換電連接配接器乘用車單車價值範圍 500-1200 元,商用車單車價值 2500-3000 元之間,換電方案普及将大幅提升電動車連接配接器總體市場規 模。

充電樁持續增加,交流充電樁占主要份額。新能源汽車充電系統可分為 正常和快充兩種,其中快速充電為直流充電方式,正常充電為交流充電 方式,由外部電網提供 220V 民用單相交流電源給 OBC,由 OBC 給動 力電池充電。相應地,充電樁分為直流充電樁、交流充電樁和交直流一 體充電樁,按照安裝地點可分為公用充電樁和随車配建充電樁,中國目 前以交流充電樁和随車配建充電樁為主,EVCIPA 資料顯示,截止 2021 年 9 月底,中國充電樁總量約 222.3 萬個,車樁比約為 3.05:1,其中 公共充電樁占比 46.96%,公共充電樁中直流充電樁占比 40.98%。佐思 汽研預測,2025 年中國充電樁總量達到 939.1 萬個,整體車樁比 1.89: 1。配套充電樁中使用大量連接配接器産品,單台新能源汽車充電樁均價為 2 萬元,其中連接配接器造價約為 3500 元,價值占比 17.5%,随着新能源汽 車滲透率提高及充電配套設施的完善,汽車充電連接配接器規模有望提升。

800V 高壓即将量産,快充技術有望更新。大功率快充技術是解決電動 車續航短、充電慢的另一種趨勢。通過将電壓平台從400V提升到800V、 1000V 甚至更高的水準實作高壓系統擴容,不僅能夠提高充電功率,縮 短充電時間,同時在用電功率相同的前提下,提高電壓等将減小高壓線 束上傳輸電流,縮短高壓線束截面積,降低線束重量節省安裝空間。2019 年保時捷 Taycan 上市,率先量産 800V 電壓平台,此後現代、奔馳、通 用、比亞迪、廣汽埃安、吉利極氪、小鵬等國内外車企紛紛布局 800V 快充技術,有望 2021 年底後陸續實作量産。電壓平台升高對部件的絕 緣能力、耐壓等級以及爬電距離提出更高的要求,核心三電系統以及空 調壓縮機、DC/DC、OBC 等部件面臨更新需求,高壓連接配接器作為新能 源車整車高壓電流回路的橋梁,單車價值量有望持續提升。

高壓與換電連接配接器規模測算:傳統燃油車單車所用連接配接器數量約為 500 個,而新能源汽車單車将運用 800-1000 個連接配接器,根據鼎通科技招股 書,傳統燃油汽車單車使用低壓連接配接器價值在 1000 元左右,而新能源 汽車單車使用連接配接器價值遠高于低壓連接配接器,其中,純電動乘用車單車 使用連接配接器價值區間為 3000-5000 元,純電動商用車單車使用連接配接器價 值區間為 8000-10000 元。

高壓連接配接器:(1)全球:按照假設 2022 年新能源汽車銷量約 1000 萬輛, 2025 年約 2300 萬輛計算,目前新能源乘用車高壓連接配接器單車價值量 2000 元,新能源商用車高壓連接配接器單車價值 4000 元,預計 2022 年全 球市場規模 316 億元,2025 年 620 億元。(2)中國:我們按照假設 2022 年新能源汽車銷量約 530 萬輛,2025 年新能源乘用車 1000 萬輛進行測 算,預計 2022 年高壓連接配接器市場規模突破 100 億元,2025 年擴大至約200 億元。(3)換電連接配接器:按照換電連接配接器乘用車單車價值 1000 元, 商用車中單車價值量為 2700 元,2021 年滲透率提升至 13%,2025 年 提升至 30%進行測算,假設換電車型中車輛與電池比對比例約為 1:1.3, 即每輛車需要約 0.3 塊備用電池,綜合測算結果顯示換電連接配接器将在 2025 年帶來約 43 億元的市場增量。(報告來源:未來智庫)

3 汽車智能化驅動高速高頻裝置連接配接器需求

智能駕駛加速滲透,汽車電子電氣架構更新

主流車企實作 L2 級量産,自動駕駛向 L3 演化。工信部将駕駛自動化劃 分為 L0-L5 級六種不同級别,其中以 L3 為分界線分為輔助駕駛和自動 駕駛,大陸自動駕駛正處于從 L2 向 L3 演變的階段,主流整車企業紛紛 發展 L2 級 ADAS 技術,2018 年起,長安 CS55/CS75、長城 F7/W6、 吉利缤瑞/缤越/博越 GE、上汽 Marvel X 等 L2 級乘用車車型上市,預計 L3 及 L4 級别以上自動駕駛将在 2020 年之後逐漸導入市場。IDC 預測 2024 年全球 L1-L5 級自動駕駛汽車出貨量達 5425 萬輛,其中 L2 及以 上車型占比上升至 35.6%。根據《智能網聯汽車技術路線圖 2.0》,中國 2025 年 L2 級和 L3 級新車銷量占比達到 50%,2030 年超過 70%。汽 車正在向智能終端演進,随着 ADAS 和車聯網的普及,汽車智能時代加 速來臨。

汽車 E/E 架構更新,以太網成車載網絡趨勢。汽車電子電氣架構是汽車 上所有電氣系統的有序集合,總線的發展是汽車電子電氣架構演進的直 接展現,汽車智能化趨勢下,電子電氣架構必然變革,核心是車内資料 的傳輸和控制方式的轉變。傳統分布式架構下,車輛各功能由不同的單 一電子控制單元(ECU)控制,一輛車往往分布上百個 ECU,新四化趨 勢下,汽車功能更加豐富,分布式架構下 ECU 算力不能協同,在整車 層面造成備援,EEA架構正在向內建式演進,通過域控制器實作ADAS、 車身控制、多媒體等功能的局部集中化處理,大幅減少 ECU 和線束數 量,車載以太網傳輸速率在 10Gbits/s-100Gbits/s 之間,用于娛樂、ADAS、 車聯網等系統中,具有大帶寬、低延時、低電磁幹擾、低成本、軟硬體 解耦、互聯協定相容等優點,是高速總線的必然趨勢。

通信與電子技術為基礎,高速連接配接器應用擴大

資料高速傳輸系統應用擴充,射頻連接配接器需求更新。智能駕駛發展趨勢 下,ADAS 裝配率持續提升,資料高速傳輸系統三大應用場景為資訊娛 樂系統、以自動駕駛為主要需求的汽車安全系統和車内高速網絡系統(以 太網),資料的傳輸速率由 150Mbps 提升至 24Gbps,對于連接配接器的要 求不但能夠滿足嚴苛環境下的耐高溫、抗振等條件,還要不斷适應更為 複雜的網絡架構設計,實作更高的傳輸速率、更強的抗電磁幹擾能力、 更低廉的成本和更高的穩定性以滿足大資料的傳輸需求,車載高速高頻 連接配接器重要性提高。早期車載系統中,射頻連接配接器和線束的應用很少, 主要包括收音機和導航的天線系統,随着汽車智能化的轉變,以 Fakra、 Mini-Fakra 為代表的車載射頻連接配接器和車載以太網連接配接器成為主流解決 方案,應用于攝像頭、傳感器、廣播天線、GPS、藍牙、資訊娛樂系統、 導航與駕駛輔助系統等領域,預計随着汽車架構更新和多傳感器融合趨 勢,車載高速連接配接器單車用量和價值将顯著提升。

同軸連接配接器 FAKRA 與 Mini-FAKRA 成為汽車射頻連接配接器标準。FAKRA 連接配接器源自羅森伯格,由射頻連接配接器 SMB 界面的基礎上增加塑殼結構而來,經過二十餘年的發展,FAKRA 已成為汽車行業通用的标準射頻連 接器,被業界廣泛應用。RF 頻率可達 6GHz,滿足大多數車載資料的傳 輸需求,一般采用同軸電纜、單線單芯,阻抗 50Ω,最大承載電流 1A。 目前 FAKRA 連接配接器已成為 GPS 系統、衛星收音機、車載網際網路接入、 發動機管理等汽車 RF 應用的主要解決方案。随着汽車電子裝置增加和 架構的集中化,車輛對高速連接配接器的傳輸頻率和小型化有了更高要求。 羅森伯格根據市場需求,推出了 HFM 小型化高速同軸射頻連接配接器,從 FAKRA 傳統的 6GHz 提升到最新的 20GHz,并且 4 合 1 的體積較現有 産品縮小 80%。

HSD 連接配接器通常與 Fakra、Mini-Fakra 配合使用。以羅森伯格産品為 例,在環視 ADAS 系統應用中,攝像頭通過 Fakra 連接配接器與線束連接配接, 線束另一端連接配接 HFM(Mini-Fakra)連接配接器,進而使采集到的資料能傳 輸至車輛環視系統(AVM),再由 HSD 連接配接器連接配接線束,将資料輸送至 主機,最終通過 HSD+2 連接配接器将資料輸送到顯示屏上。HSD 不僅可以 依據低壓差分信号(LVDS)發送資料,還可以用于 USD 2.0/3.0、以太 網規範,具有很高的屏蔽效率,随着汽車以太網的推出,HSD 連接配接器将 成為相容解決方案。

載以太網不斷演進,以太網連接配接器開始初步應用。車載以太網通過單 節點或多節點的形式搭載,應用于 ADAS 和資訊娛樂系統,預計未來車 載以太網将作為汽車主幹網,形成域級别的車載網絡結構。以太網連接配接 器需要在滿足高速率信号傳輸的同時,響應車載以太網降低成本的需求, 降低器件數量、縮小體積,與 HSD 連接配接器相比,以太網連接配接器能夠用 于大規模資料的長距離傳輸,更适應智能化程度較高的汽車。以羅森伯 格産品 MTD 連接配接器和 H-MTD 連接配接器為例,均支援百兆和千兆汽車以太 網,H-MTD 預計支援汽車行業所有基于差分結構的傳輸協定。非屏蔽形 式的 MTD 連接配接器适配非屏蔽雙絞線(UTP),傳輸頻率最高 1GHz,其PCB 連接配接器優化了接觸 pin,進而保證高平衡低串擾的良好 EMC 性能, 通過運用蜂窩狀的間臵結構最大程度減弱近端串擾。屏蔽形式的 H-MTD 連接配接器同時支援非屏蔽雙絞線(UTP)、屏蔽雙絞線(STP)和屏蔽平行 線(SPP),設計傳輸速率最高可達 15GHz,具有 360°屏蔽系統,增 加了內建類型,并支援更多的線纜類型。

市場規模測算:(1)全球:預計 L1 及以下級别滲透率 2021 年約 80%, 2025 年降至 54%,L2 及以上滲透率 2021 年約為 20%,2025 年提高至 46%,假設高速連接配接器目前在 L1 及以下級别單車價值量為 200 元,L2 及以上級别中單車價值量為 1000 元,測算結果顯示 2025 年全球高速高 頻連接配接器市場規模約 484 億元。(2)中國:根據艾瑞咨詢資料,2020 年中國 L1 及以下滲透率為 88%,L2 滲透率為 12%,結合《智能網聯汽 車技術路線圖 2.0》發展目标,預計 2025 年 L2 及以上車型占比 50%, 測算結果顯示 2025 年中國車載高速連接配接器市場規模約 135 億元。

4 海外巨頭主導,國内産業迎來崛起機遇

海外主導,産業機遇助國内廠商崛起

歐美日巨頭領先,集中度提升。連接配接器具有産業鍊全球化和分工專業化 特征,規模效應顯著,技術難度高和制造技術複雜的細分産品具有較高 的技術壁壘,客戶、市場、規模化與自動化制造等也形成行業壁壘。歐 美、日本的連接配接器公司由于研發資金充足及多年技術沉澱,在産品品質 和産業規模上均具有較大優勢,在高性能專業型連接配接器産品方面處于領 先地位并引領行業發展方向。目前在全球範圍内,連接配接器市場逐漸呈現 集中化趨勢,2015-2020 年全球 CR10 份額整體不斷上升,2020 年達 60.8%,同比提高 0.6pct。具體來看,泰科、安費諾、莫仕等國外企業 市場佔有率較高,Bishop&Associates 資料顯示,2020 年泰科市場佔有率 15.45%,位列第一,安費諾和莫仕以 11.90%和 8.31%的份額位列二三 位,立訊精密是前十大廠商中唯一大陸企業,市場佔有率 5.10%,位列第 四。汽車連接配接器行業集中度高于其他行業,2019 年前十大廠商市場佔有率 合計 86.5%,泰科、矢崎、安波福位列前三,泰科市占率高達 39.1%。

海外廠商主導标準制定,樹立知識産權壁壘。電連接配接器産品标準通常有 兩個主要部分,一部分規定電連接配接器的結構和尺寸特性,包括接觸件間 距、插合界面尺寸、安裝和外形尺寸等,另一部分規定電連接配接器在各種 機械、電氣和環境應力下的功能特性以及鑒定合格試驗規範,标準制定 理論上有利于提高連接配接器相容性,但實際應用中由于材料性能和各制造 商工藝水準差異,難以真正實作互換,即為了保證性能穩定,往往電連 接器插合的兩部分從同一制造商處購買。連接配接器産品标準呈現使用者話 語權提高的趨勢,而海外領先連接配接器廠商利用自身客戶優勢,通過積極 參與下遊應用新一代技術開發,或将自己研制的新型連接配接器供即将形成 的新技術規範選用等方式參與标準制定,在一些國際标準中進行了标準 必要專利布局,形成較高的知識産權壁壘。同時國際知名連接配接器公司之 間以“交叉許可”方式授權對方制造和銷售自己擁有專利權産品,結成 相關産品戰略同盟進而增強市場地位。

國内廠商崛起,部分領域有望實作超越。對比國外龍頭廠商與國内連接配接 器廠商财務資料,海外廠商營收規模更大,毛利率和淨利率高于國内平 均水準。泰科、安費諾、莫仕等全球性龍頭企業憑借技術和規模優勢在 通信、航天、軍工等高端連接配接器市場占據領先地位,規模化生産,利潤 水準相對較高。國内連接配接器廠商發展較晚,以消費電子、通信和軍工類 産品為主,但近年來以通信技術疊代,國内新能源造車崛起,電子制造 服務産能轉移等為契機,憑借較強的工藝和成本控制能力以及快速反應 等優勢,在成本和産品品質上形成了一定的市場競争力,同時在國家産 業政策和下遊客戶需求推動下不斷加大研發投入,針對性地開發新型連 接器産品,整體競争力快速提升。

競争優勢初現,國産化空間廣闊

技術壁壘:涉及多種設計技術,精密制造能力要求高。連接配接器生産過程 包括設計、模具開發、生産制造、測試傳遞,其中生産制造環節包括沖 壓、電鍍和注塑,涉及材料、結構設計、仿真、微波、表面處理、模具、 注塑、沖壓等多種設計與工藝技術,高速高頻連接配接器對軟體設計和仿真 技術要求更為苛刻。以模具技術為例,成型模具和沖壓模具被用于連接配接 器絕緣體和端子的制造,不同形狀的端子使連接配接器具有不同的結構,模 具開發設計是否合理對連接配接器産品的技術名額和精密制造成本具有重要 影響,連接配接器小型化趨勢對零部件的制造精度與自動化組裝技術要求更 高,模具精度和産品精度都按 1 微米計算,行業内注塑模具加工精度平 均水準為±10 微米,領先水準可以達到±1 微米,連接配接器模具開發和加 工生産對裝置配套性要求較高,精密的線切割、電火花等裝置都需要較 高的資金投入。汽車連接配接器屬于應用型連接配接器,使用環境較為複雜,對 産品的機械特性、電氣特性、耐環境特性等方面的技術名額要求較高且 基本為定制産品。

線端連接配接器技術要求更高,配套供應能力成為國産化瓶頸。連接配接器按照 應用點可分為闆端和線端連接配接器,闆端連接配接器内部內建金屬 PIN 針,通 常與系統裝置端相連,線端連接配接器外部插入金屬接線端子後,和線纜連接配接形成線束,通過與闆端連接配接器對插,實作電氣或信号連接配接,即對插的 過程實際是 PIN 針與金屬接線端子相接觸。線端連接配接器作為外部連接配接器, 需要經受線束生産制造以及對插時的外力,機械性能要求比闆端連接配接器更高。

從結構來看,線端連接配接器與闆端連接配接器相比多了壓接套管和二次 鎖止(TPA)兩部分,主要用于保護導線與接觸體端接處不受損傷、固 定線纜和端子位臵不偏移。線端連接配接器設計與制造時首先需考慮應用環 境的溫度、濕度等差别對連接配接器性能要求,相應選擇連接配接器的密封件、 防水塞、鎖止及互鎖結構、增加強定卡扣等,在結構設計時需要結合電線截面積和通過電流大小設計端子尺寸,額外考慮端子與護套之間的配 合力和分離力及端子對插等因素,對端子或護套的彈性結構、接插件的 中心距及端子和護套的間隙進行合理構造。TPA 方面,為了保證塑殼運 輸至線束廠過程中不會自動進入鎖止位臵,需增加抗鎖止作用機構,另 外需要考慮線束廠裝配時的手感及安裝防出錯等因素。由于連接配接器需要 對插結合使用,為保證比對,闆端和線端連接配接器通常由同一家廠商提供, 線端連接配接器的設計和制造能力成為連接配接器廠商能否實作配套供應的關鍵 點。

客戶壁壘高,重視供應商綜合能力。不同領域下遊客戶對連接配接器的性能 名額均有明确要求,産品的品質和可靠性在使用過程中至關重要,是以 客戶對上遊供應商準入資格稽核較為嚴苛。一般客戶對于連接配接器有專門 的技術、品質、商務管理團隊。從初步接觸到成為客戶的正式供應商體 系,會經曆接觸、技術交流、商務體系、品質體系、技術體系等多方面 稽核,進入供應商體系的時間比較長。由于認證過程嚴格且周期較長, 更換供應商的成本較高,是以供應商一旦進入客戶供應鍊體系,為保障 産品生命周期内生産和售後服務,下遊客戶将與供應商建立長期穩定的 合作關系。是以,連接配接器行業的先發企業憑借與下遊客戶保持長期、穩 定的戰略合作關系,形成了較強的市場和客戶壁壘。

汽車國産化助力突破客戶壁壘。回顧消費電子連接配接器國産化程序,其在 下遊終端客戶實作國産替代後開始加速。以富士康和立訊精密為例,其 利用上世紀 90 年代開始消費電子産業鍊由日韓轉移至中國台灣再遷移至大 陸的機遇,跟随本土代工廠,專注連接配接器研發、生産和銷售, Bishop&Associates 資料顯示,兩者分别于 2010 和 2020 年進入全球前 十大連接配接器廠商,其中立訊精密在 2019 年超越泰科,成為中國市場佔有率最高的連接配接器供應商。汽車工業由于運輸不便,通常與當地配件廠合 作,叢集效應與消費電子相比更加顯著,中國是全球最大的汽車生産國 和新車消費市場,自主品牌在新能源汽車領域的快速崛起為本土連接配接器 廠商提供發展機遇。從供應鍊穩定性角度看,本土廠商供貨更具保障, 交貨周期通常為 2-4 周,而受疫情影響,海外廠商近兩年交貨周期由此 前的 6-12 周甚至延長至 20-30 周。同時中美貿易争端等國際複雜經濟政 治形勢及國家“經濟内循環”的政策導向使越來越多車企尋求本土供應 鍊以保證供貨穩定,加速國産替代。

國内廠商高端汽車連接配接器性能名額趨近領先水準。高壓連接配接器核心技術 展現在載流能力、溫升、插拔壽命、防護等級等電氣、機械以及環境性 能名額,高頻高速連接配接器信号傳輸品質受特性阻抗、駐波比、回波損耗、 插入損耗等參數影響。目前國内廠商已經打破高壓連接配接器的技術壁壘, 額定電流、額定電壓、工作溫度、防護等級等各方面性能名額趨同。高 速連接配接器方面,國内廠商相較泰科、羅森伯格等國際領先廠商仍有一定 差距,但有望通過技術提升、國内新能源加快滲透以及持續加大研發力 實作追趕。在标準制定與專利方面,下遊自主品牌客戶行業内地位提升 有利于本土連接配接器廠商參與前沿技術開發和相關标準制定,提升高端連 接器領域自主創新能力,2020 年華為向國内少數主流連接配接器制造 商許可 MQ4/MQ5 射頻叢集連接配接器專利,此專利是 NGMN 聯盟使用的 早期 5G 部署行業标準。

汽車創新帶來供應鍊變革契機,本土汽車連接配接器廠商快速崛起。汽車連 接器技術壁壘較高,整車廠對供應商準入資格稽核嚴苛且認證周期較長, 市場和客戶壁壘較高。汽車市場連接配接器集中度高于其他行業,海外連接配接 器廠商起步較早,研發投入與産業規模上均具備較大優勢,2019 年泰科、 矢崎、安波福位列行業市占率前三,泰科市場佔有率達 39%。近年來本土連接配接器廠商在消費電子、通信、軍工等領域實作了快速發展,基于以下 三點我們判斷未來三年将是國内汽車連接配接器産業崛起的黃金期。(1)相 比燃油車架構的标準化,電動化與智能化創新提升定制化需求,對新的 供應商引入帶來契機。(2)國内造車新勢力、自主品牌崛起,主動國産 化有利于降低成本。(3)疫情沖擊汽車産業鍊,供應鍊安全訴求下,産 能逐漸向國内轉移。

5 重點公司分析

瑞可達:高壓連接配接器領先廠商,換電方案成為新增長點

成立發展十餘載,深耕連接配接器領域。瑞可達成立于 2006 年,2021 年登 陸科創闆。公司是一家專業從事連接配接器産品研發、生産、銷售和服務的 高新技術企業,曆經十餘年發展,已成為同時具備光、電、微波連接配接器 産品研發和生産能力的企業之一。公司産品覆寫通信、新能源汽車、工 業等領域,通信領域産品主要包括闆對闆射頻連接配接器、AISG 連接配接器、 SFP+高速 I/O 連接配接器等,主要應用于通信連接配接系統中的天饋部分,新能 源汽車領域産品主要為純電動、混合動力整車及其電機、動力電池和電 控系統的配套産品,包括高壓連接配接器、高壓線束總成、PDU/BDU、MSD、 充電接口/充電槍座、銅排及疊層母排等,工業及其他領域産品主要包括 重載連接配接器、車鈎連接配接器等。公司同時具備包含連接配接器件、元件和子產品 的完整産品鍊供應能力,行業地位名列前茅。

前瞻布局換電領域,與蔚來合作建立先發優勢。蔚來汽車堅持大力發展 換電技術,居行業龍頭地位,2018 年首座換電站投入營運,2020 年推 出 BaaS 換電補能服務,實作“車電分離”, 2021 年初推出第 2 代換電 站,換電效率和自動化程度均有顯著提高,截止 2021 年 7 月,蔚來共 建有 312 座換電站,覆寫 76 個城市,根據其 2025 換電站布局計劃,預 計 2025 年底,蔚來換電站全球總數将超 4000 座,其中海外市場約 1000 座。近年來小鵬、威馬等造車新勢力和吉利、上汽、北汽等傳統車廠紛 紛進入換電産業。瑞可達于 2015 年開始與蔚來開展合作,基于前期積 累的對于換電産品及模式的了解,結合連接配接器産品浮動容差技術,為蔚 來汽車定制換電研發方案并成為其主力換電連接配接器供應商,2019 年開始, 公司換電産品市場規模随着蔚來汽車受終端客戶認可而快速增長,同時 開始為長城、上汽、江淮、甯德時代等展開換電産品研發工作。

技術能力行業領先,客戶資源優質豐富。公司是國家火炬計劃項目機關, 2020 年 12 月入選工信部專精特新“小巨人”企業名單,目前已形成包 括“闆對闆射頻連接配接器技術”、“高壓大電流連接配接器技術”、“換電連接配接器 技術”等 5 項核心技術。公司從 2012 年開始逐漸設計研發新能源汽車 高壓連接配接器,經過長期技術積累和創新,産品完成代際更疊,其中高壓 大電流連接配接器核心技術基于專利的環簧、複合端子等技術,有效地降低 産品的接觸電阻同時增加插拔壽命,降低通電溫升,高壓大電流連接配接器 系列産品與泰科、安費諾、中航光電及航天電器等按行業内主要企業性 能名額相近。公司憑借技術優勢已進入多家知名移動通信主裝置商、汽 車整車廠和電子制造服務商供應體系,主要客戶包括中興、KMW 集團、 波發特等通信廠商,以及蔚來汽車、上汽集團、甯德時代、美國 T 公司 等車企以及“三電”企業,合作關系長期穩定。

意華股份:國内通訊連接配接器龍頭,汽車連接配接器進入收獲期

通訊連接配接器龍頭,内生外延快速發展。公司于 1995 年成立,主要從事 以通訊為主的連接配接器及其元件産品研發、生産和銷售,緻力于為客戶提 供完善的互聯産品應用解決方案,主要産品包括傳統RJ類通訊連接配接器、 5G SFP、SFP+系列等高速通訊連接配接器,同時對汽車電子産品、智能終 端消費電子産品領域進行戰略布局,已建立起以通訊連接配接器為核心,以 消費電子連接配接器為重要構成,以汽車等其他連接配接器為延伸的戰略發展布 局。

布局汽車連接配接器,業務進入收獲期。公司子公司蘇州遠野專注汽車連接配接 器、汽車零部件産品研發、生産和銷售,為客戶提供完善的汽車互聯解 決方案,目前主要産品覆寫電機連接配接器、BMS 低壓連接配接器、車載高頻高 速連接配接器、ECU 連接配接器、傳感器、非标定制類嵌入式注塑連接配接器及高壓 大電流連接配接器,分别應用于車窗升降系統、電池包管理系統、汽車電子 控制(ECU)單元、傳感器、毫米波雷達、助力轉向、車身穩定、ADAS、 T-BOX 等領域。公司業績逐年向好, 2021 上半年營收 3287 萬元,同 比增長 109.84%,淨利潤 72 萬元,首次實作盈虧平衡。公司已與華為、 比亞迪、吉利、中車、GKN、科士達、安波福、科博達等國内外知名企 業建立長期合作關系。預計随着連接配接器高壓化、高速化發展及國産替代 趨勢加強,公司憑借自身優質客戶資源及前期技術和産品積累,實作批量出貨,業績有望進一步增長。

高速連接配接器先發優勢,優質客戶構築競争壁壘。公司是國内少數實作高 速連接配接器量産的企業之一,在 SFP 類産品市場布局較早,現階段 SFP 系列光電連接配接器最高傳輸速度可達 100Gbps,針對資料中心應用場景推 出的系列高速連接配接器已實作最高 400G/600G 端口速率産品商用化,正 在研發基于下一代裝置單一差分通道 112Gbps 新一代超高速連接配接器實 現最高 800G/1.2T 傳輸資料能力,高速連接配接器在目前市場環境下具有多 品種、小批量的特點,後進企業進入門檻較高,公司形成先發優勢。公 司同時在模具開發過程展現出較強的競争優勢,機加工模具零配件精密 度可達 0.002mm,并具備開發 1 模 128 穴精密模具的能力,在精密連 接器模具行業中精密度達到領先水準。公司已融入到下遊華為、中興等 優質客戶的供應鍊體系,形成客戶壁壘。同時,公司采用定制化研發生 産與 VMI 銷售模式提高對客戶的快速反應能力,深入參與下遊優質客戶 的設計、研發和生産流程,進一步加強與客戶合作的緊密程度。

中航光電:新能源業務提供發展動力,募資擴産提升産能

中高端連接配接器領先廠商,防務民用業務齊發力業績向好。公司成立于 2002 年,專業從事高可靠光、電、流體連接配接器、線纜元件及相關裝置的 研發、生産、銷售與服務,并提供系統的互連技術解決方案,産品主要 用于航空、航天等防務領域以及通訊與資料的傳輸、新能源汽車、軌道 交通、消費電子等民用高端制造領域,2021 年前三季度營收 98.77 億元, 同比增長 28.83%,其中防務與民品領域營收占比各 50%左右。公司以 軍工業務起家,2009 年切入新能源汽車領域,是國内較早從事汽車高壓 連接配接器研發生産的領先廠商,為客戶提供包括整車高壓線束、高壓連接配接 器及高壓裝置用信号連接配接器等整車高壓互聯解決方案,應用于汽車動力 系統、充/換電領域、智能網聯等場景,2019 年研發的高壓闆間連接配接器 成功配套特斯拉 Model 3,客戶覆寫特斯拉、蔚來、奇瑞、比亞迪、北 汽、宇通、中通、華為、億緯锂能等國内外主流造車企業及電池電機廠, 2021 年上半年完成數十項項目定點,基本覆寫國内主流車企主要車型, 前三季度新能源汽車業務實作同比翻倍增長,營收占比約 8%。

募資建設華南産業基地,提升産能開拓客戶。公司訂單快速增長,2021 前三季度存貨 41.32 億元,較期初增長 48.01%,合同負債 5.49 億元, 較期初增長 84.46%,主要由于收到客戶十四五大批量采購預付款。公 司 2021 年 7 月公布非公開發行預案,拟募資 34 億元擴産,項目主要圍 繞通訊、新能源汽車、防務及民用高端制造領域連接配接器産品,其中華南 産業基地項目主要生産通訊類及新能源相關連接配接器産品,新增産能 39676 萬個,基礎器件産業園項目主要針對特種防務領域,達産後新增 産能 235.1 萬個(套),新增股份已于 2022 年 1 月 17 日上市,公司提 前擴産為訂單順利完成,業績增長提供保障,華南産業基地定位民品業 務中心,預計将利用産業集聚區位優勢,面向珠三角等地區客戶提供本 地化傳遞及服務,進一步拓展客戶。(報告來源:未來智庫)

電連技術:射頻連接配接器龍頭,汽車連接配接器加速放量

微型射頻連接配接器領先廠商,深耕連接配接器領域十餘載。公司 2006 年成立 于深圳,專業從事微型電連接配接器及互連系統相關産品以及 PCB 軟闆産品 的技術研究、設計、制造和銷售服務。公司具備高可靠、高性能産品的 設計、制造能力,自主研發的微型射頻連接配接器具有顯著技術優勢,已達 到國際一流連接配接器廠商同等技術水準,産品廣泛應用在以智能手機為代 表的智能移動終端産品以及車聯網終端、智能家電等新興産品中。公司 擁有較強的研發能力,設立之初就建立了研發中心,已形成完善的研發 體系,截至2020年末,公司研發人員760人,占員工總數比重達13.72%, 截至 2021 年 6 月,公司擁有 167 項國内外專利。

汽車高速高頻連接配接器行業領先,導入多家整車廠供應鍊。公司憑借在射頻領域設計制造等方面經驗,在2014年布局投入汽車連接配接器産品研發, 2016 年布局車載智能物聯高清影像的各類防水産品,2019 年布局千兆 以太網的各類高速智能連接配接器産品開發,目前産品覆寫 Fakra 闆端&線 端、HSD 闆端&線端、HD Camera 連接配接器、車載 USB、以太網連接配接器 等,主要應用于各類整車廠及 Tier1 客戶的射頻連接配接和高清連接配接。目前 汽車連接配接器産品品類齊全,已向吉利、長城、比亞迪、長安等國内主流 自主品牌汽車廠商大規模出貨,業務保持較快速增長,公司今後将重點 深入研究汽車連接配接器在高速領域以太網連接配接器的應用及在高頻環境下的 連接配接方向,同時也将會考慮密切跟蹤高壓大電流連接配接器等方向在汽車電 子領域的細分行業機會。

全球化業務布局,客戶資源優質。公司目前在中國台灣、香港、南韓、日本、 泰國、美國等國家和地區共設 18 個分支機構,全球擁有員工 6000 多人, 其中在中國上海、深圳、南京及美國聖地亞哥、矽谷共五地設有研發中 心。通過全球化布局,公司了解不同國家标準和客戶需求,及時提供解 決方案,提高客戶服務能力。公司目前已進入全球主流智能手機品牌供 應鍊,成為華為、歐珀、步步高、中興、三星、小米等全球知名智能手 機企業的供應商,并已進入聞泰通訊、華勤通訊、龍旗科技等國内知名 智能手機設計公司的供應鍊,汽車連接配接器産品已進入比亞迪、長城等國 内主要汽車廠商供應鍊。

合興股份:汽車電子領先供應商,新能源車業務提速

領先的汽車電子二級供應商,客戶優質,新能源汽車業務推進。公司成 立于 2006 年,主要從事汽車電子、消費電子産品的研發、生産和銷售, 其中汽車電子産品在已有的變速箱管理系統部件、汽車連接配接器、電源管 理系統、線束及電磁閥線圈等系列産品基礎上,拓展了與新能源汽車及 自動駕駛技術相關的汽車電動驅動系統部件、汽車電池管理系統部件、 高壓直流逆變系統部件、轉向系統部件及傳感器系列産品,公司汽車電 子業務客戶以全球知名汽車零部件供應商為主,包括博世、麥格納、大 陸、李爾及法雷奧,公司産品借此進入大衆、寶馬、奧迪、通用等汽車 品牌供應鍊體系,目前新能源車相關産品已批量應用于大衆電動 MEB 平台、長城、長安等新能源車型。

募投項目提升産能,高壓高速連接配接器研發推進。公司 IPO 募資 2.12 億 用于年産 1350 萬套汽車電子精密關鍵部件技術改造項目、年産 600 萬 套汽車電子精密零部件技術改造項目及 5060 萬套精密電子連接配接器技術 改造項目、智能制造資訊系統更新技術改造項目,預計項目 22 年投産, 達産後實作年均銷售收入 9.13 億元。公司在研項目包括新能源汽車大電 流連接配接器、5G 高頻連接配接器等應用在新能源汽車及智能網聯車領域的産 品,未來随着汽車電動化、智能化持續滲透,用于自動駕駛的轉向系統 部件、傳感器以及電驅動系統産品、電池管理系統産品等新能源汽車相 關部件将成為公司汽車電子業務主要增量。

興瑞科技:以模具為核心,大力發展新能源汽車電子領域

模具技術領先,與客戶同頻共振。公司是一家精密零元件制造及研發企 業,成立于 2001 年,2018 年深證中小闆上市。精密模具結構複雜、表 面品質和技術标準要求高,加工過程設計高速加工和超精加工技術,精 密電子零部件生産過程需要應用快速成型技術、自動化控制技術等,技 術綜合性要求高。公司以模具技術為核心,采用精密注塑/沖壓和自動化 組裝等先進技術,為客戶提供電子連接配接器、結構件、塑膠外殼、鑲嵌注 塑件等,廣泛應用于汽車電子、消費電子、智能終端、OA 裝置、家電 等領域。公司融入下遊客戶研發體系,與客戶同步設計,深度參與産品 研發過程,能夠根據客戶需求在 3-7 天内快速制作手闆樣件,提高客戶 響應能力。

布局新能源汽車電子業務,跟随核心客戶業務轉型。公司近年來積極拓 展新能源汽車三電領域産品,2019 年與松下簽訂定點協定,同步開發 BDU 精密零元件及模組,同時跟随夏普、JDI 等客戶同步轉型進入汽車 電子業務,自 2012 年開始,充分利用自身技術和市場開拓能力,深入 拓展主機廠及海拉、博世等 Tier1 供應商,實作汽車電子及新能源汽車 三電領域業務高增長,目前公司新能源汽車電子産品包括 BDU 元件、 電源配置設定元件、逆變器元件等,主要客戶包括阿爾卑斯、博世、海拉、 日本三菱、松下電器、夏普等國際知名廠商。未來公司将繼續深化新能 源高壓連接配接領域布局,進一步拓展客戶。

鼎通科技:專注連接配接器精密元件,開拓客戶轉型 Tier 1

優質連接配接器元件供應商,發力新能源汽車領域,精密制造建構競争優勢。 公司成立于 2003 年,專注研發、生産、銷售通訊連接配接器精密元件和汽 車連接配接器精密元件,其中汽車連接配接器及其元件主要包括控制系統連接配接器 及其元件、高壓互鎖連接配接器、信号線束連接配接器、電源線束連接配接器、電控 連接配接器等,主要應用在汽車電子控制系統和新能源汽車動力系統。公司 具備連接配接器元件産品精密制造和精密模具設計開發優勢,建立了包括精 密模具設計開發,精密沖壓和注塑成型,自動化加工及檢測等産品精密 制造技術體系,掌握了包括精密切削加工、高精密研磨成型、鑲件頭部 研磨成型和 EDM 鏡面加工等多項精密模具加工技術,進而有效縮短了 新産品的開發周期,提高對客戶需求的快速響應和市場反應能力。

募投突破産能瓶頸,拓展客戶轉型 Tier 1。公司 IPO 募資 3.78 億拟投 資連接配接器生産基地建設和研發中心建設項目,預計項目實施後,公司将 新增 330 萬件/年高速通訊連接配接器(約合 8.22 萬個通訊連接配接器元件)和 2124 萬件汽車連接配接器(約合 1.82 萬個汽車連接配接器元件)産能,進而提 升産能,滿足客戶需求,子公司河南鼎潤在河南信陽的約 10 萬平米廠 房,部分已建成,已完成建設的廠房正逐漸安裝裝置。公司目前主要客 戶包括安費諾、莫仕、泰科電子、哈爾巴克和中航光電等一級供應商, 汽車領域和比亞迪合作緊密,具體供貨産品包括控制器、電子鎖、銅牌母排以及一些結構件等,公司正在由 Tier2 向 Tier1 轉變,不斷開拓終端 汽車和電池 Pack 廠商新客戶,目前所有的新增汽車類客戶鼎通都是一 級供應商。

勝藍股份:汽車業務業績增長明顯,可轉債募資擴産提升盈利能力

新能源汽車業務快速發展,占比持續上升。公司成立于 2007 年,2020 年登陸創業闆,是一家專注于電子連接配接器及精密零元件的研發、生産及 銷售的高新技術企業,主要産品包括消費類電子連接配接器及元件、新能源 汽車連接配接器及元件、光學透鏡等,主要應用于消費類電子、新能源汽車 等領域,其中新能源汽車領域主要供貨給比亞迪、長城、上汽五菱、廣 汽等車廠,相關産品主要包括動力電池結構件、高壓連接配接器、充電槍等 應用在新能源汽車電池系統上的連接配接器及元件,2020 年,公司新開發的 新能源汽車電池用連接配接器(FPC)已在長城汽車批量使用,新開發的部 分高速連接配接器産品已完成客戶導入并開始小批量試産。公司近年來汽車 業務營收增長明顯,2021 年前三季度新能源汽車連接配接器及元件營收 2.13 億元,同比大幅增長 208.91%,占總營收比上升至 22.61%。受原材料 成本上漲等影響,2021 年前三季度公司各産品毛利率有所下滑,整體毛 利率由 2020 年 26.43%下滑至 21.69%,其中新能源汽車領域産品降至 19.31%,預計随着原材料成本趨于平穩及産品價值提升,盈利能力将有 所恢複。

多次募資加碼汽車連接配接器領域,拓展産品範圍。公司 2020 年 IPO 募資 3.22 億元,投資于電子連接配接器、新能源汽車電池精密結構件、研發中心 等建設項目,其中新能源汽車電池精密結構件主要應用于新能源車動力 系統。2021 年 12 月,公司發行可轉債申請獲證監會同意注冊,拟發行 不超過 3.3 億元,主要用于高頻高速連接配接器和汽車射頻連接配接器建設項目, 分别應用于網際網路資料中心機房伺服器和汽車控制系統、傳感器、訓示 面闆、車載電子等系統,其中高頻高速連接配接器項目達産後産能可達 5068.80 萬 pcs,汽車射頻連接配接器項目達成後将形成 5913.60 萬 pcs 産 能,毛利率預計分别為 26.57%和 27.22%,高于目前公司整體業務毛利 率水準,項目有望提升公司整體盈利能力,汽車射頻連接配接器的擴産将進 一步完善公司汽車領域布局,同時拓展客戶範圍至傳統燃油車廠商。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。