文|董潔 編輯|喬芊

全球股市一片哀嚎之際,京東頂住壓力送上了一份喜憂參半的四季報。

财報顯示,京東四季度實作淨收入2759億元人民币,同比增長23.0%,在整體消費不景氣的四季度,該增速超出外界一緻預期。相對比下,阿裡四季度營收增速隻有10%,而全社會線上零售大盤四季度增速隻有8%。

或許是地緣政治局勢、美聯儲加息等多重影響,财報一經釋出,京東美股的盤前股價一度跌幅超15%(截至今早收盤,跌幅15.83%),四季度52億的淨虧損被認為是罪魁禍首。但細究來看,四季度京東的營運虧損隻有3.9億人民币,雖相比去年同期的5.9億利潤略有下滑,但這是京東繼續加大物流、供應鍊投入的前提下錄得的。

若剔除股權激勵、折舊及攤銷以及相關公允價值損益,京東Non-GAAP 下的經營利潤達到28億人民币,遠好于去年的12億,這也一定程度上證明了京東業績的抗壓性。

還有一點值得驚喜,财報中京東透露了自己2021年全年GMV為3.29萬億,同比增長26.2%,不但超過了營收增速,也超過2020年GMV25.7%的增速。在抖音(據知情人士透露,寬口徑下抖音電商2021年的GMV已達到萬億)和快手直播電商的強大沖擊下,京東的GMV增速不但沒有大幅滑坡,反倒穩中有進。

穩定的業績,也讓京東股價在哀鴻遍野的股市中表現“穩健”。Wind資料顯示,京東股價去年僅下跌約20%,阿裡和拼多多的跌幅則分别達到約50%和70%。

但隐憂同樣存在。過去幾個季度高速增長的新使用者以及POP業務都在本季度失速,原本外界寄希望“二選一”解除後京東可以是以獲益,但短短幾個季度“紅利”便開始消失,不免讓人擔心。

自營扛旗,POP失速

詳細拆解下京東這份四季報:

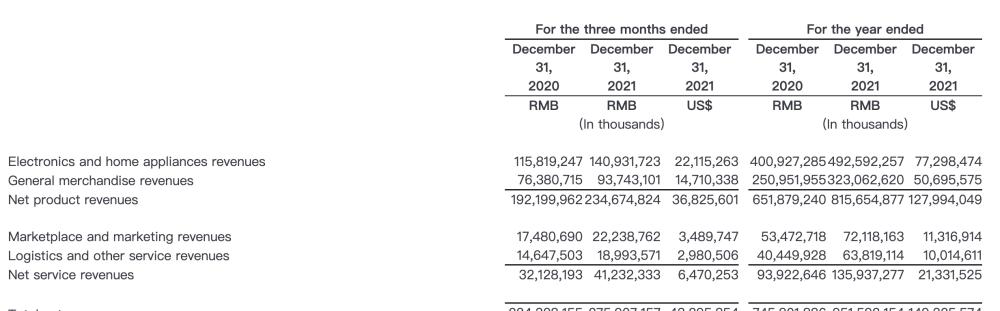

四季度京東商品銷售收入達到1921.9億,同比增長 22.1%。其中,電子産品及家電收入為1409.3億,同比增長21.6%,相比三季度18.8%的增速,反彈明顯。此前市場普遍擔憂房地産市場不景氣以及限電限産會對家電品類銷售帶來強壓制,但從實際效果來看,家電表現相當不錯。此外,日用百貨收入937.4億,同比增長22.7%,略低于三季度29.4%的增速。

京東四季度收入細分

淨服務收入的增長依然平穩,四季度該項收入錄得412.3億,同比增長 28.3%,其中,平台及廣告服務收入222.4億,同比增長27.2%,物流和其他服務收入189.9億,同比增長29.7%。廣告收入增速在本季度下滑比較明顯,上一季度該數字還是35.2%。

受制于新平台崛起對流量打散的影響,廣告主預算的争奪更加激烈,京東在抖音、快手、小紅書等平台夾擊中不占優勢,這或許是廣告收入有所放緩的主因之一。

盡管如此,京東在兩項資料(商品和服務收入)上還是遠超阿裡,後者四季度的客戶管理收入(淘系電商的廣告費用和傭金),同比小幅下降1%(Q3增長3%),首次出現負增長的情況。

但不可否認,四季度的消費疲軟和供應鍊上遊價格上漲還是影響了京東POP平台業務的增長,本季度京東自營業務同比增長27%,POP業務同比增長滑落到40%以下,低于上一季度49%的增速。

在上一季度的财報會上京東CFO許冉還表示,“POP業務的增長在一定程度上抵消了1P業務營收增速下滑的趨勢”,但到了這個季度,形勢發生了反轉,自營業務在經濟疲軟周期下的抗壓性表現的相當明顯。

這在阿裡最近的動作中也能看出端倪。前不久,阿裡已經開出天貓自營旗艦店,首先從 3C 品類推進,這被認為是直接對标京東的業務類型。更早前,阿裡将自營業務(包含盒馬、銀泰等)作為單獨的業務項在财報中披露,這些舉動都證明了其發力自營業務的野心,在平台業務遭遇政策打壓和增長天花闆後,阿裡也不得不低頭。

但從長遠看,京東對于商家的吸引力仍在變強,京東集團CEO徐雷透露,四季度入駐京東的商家比過去三個季度還要多。36氪得到的多份會議紀要也顯示,由于商家在京東的客單價相對更高,而京東抽取的傭金等費率較低,商家在京東的利潤率是所有線上平台中最高的。

财報資料也證明了這一點。在消費萎靡的四季度,京東零售不含未配置設定項目的經營利潤率達到了 2.1%,甚至好于去年同期的 1.9%。京東需要做到是,盡量将這一紅利時間拖長。

新業務困境及物流新題

如果非要吹毛求疵,本季度3.9億的經營虧損、僅1800萬的新增(不及預期)以及快消品類的失速都是讓部分投資者失望的地方。

而新業務又一次成為了京東虧損的主因。本季度京東的新業務收入達82.1億,雖同比增長44%,但虧損也達到了32.2億,同比擴大230%,據中信證券的預估,Q3京喜拼拼以及京喜業務的單季虧損很可能達到了20-25億元。

短期來看,新業務的虧損仍将持續,尤其是在下沉市場京喜已經打出部分天地來後,京東不可能再縮減投入将市場供手讓給競争對手。

營運虧損的另一大罪魁禍首在管理費用。本季度京東該項費用同比大增89%達到了37億,其中包括超21億的股權激勵,在環境如此動蕩之下大手筆激勵管理層無可厚非,但對于處于盈虧平衡點的京東來說這是實打實的成本拖累。

四季度京東的使用者新增同樣不及預期。此前我們提到,在今年的投資者大會上,京東曾立下“年活買家新增體量追平去年——一個億”的目标,本季度1800萬的新增使用者雖然勉強幫助京東完成該目标,但在有雙11大促、營銷費用顯著增加的前提下,使用者數增長卻低于三季度的2030萬,多少讓人失望。

但好在物流的表現在本季度有所好轉——實作收入304.7億,同比增長27.7%。雖然增速有所放緩,但京東物流的盈利終于轉正達到7.3億,利潤率 2.4%,成為京東“最賺錢”的業務——京東零售四季度利潤率 2.1%。

而據36氪了解,京東物流全資收購德邦的消息即将塵埃落定,2020年底,從京東離職的京東物流前任CEO王振輝,據悉近期也将低調回歸,可能接手收購德邦後的整合工作。

截至目前,京東物流已經覆寫六大物流網絡:倉儲網絡、綜合運輸網絡、最後一公裡配送網絡、大件網絡、冷鍊網絡及跨境網絡等。其中大件網絡一直是京東的弱環。此次收購完成後,德邦在航空資源、幹線網絡、客戶基礎上的資源,都将完美補充京東物流的供應鍊基礎,強化其在B端市場的競争,并有助于繼續向供應鍊上遊延伸業務。

更重要的是,這将進一步提升京東物流的外部收入。京東物流高管曾表示,2022年外單業務需要占據京東業務的50%左右,但2021年全年京東物流完全社會化收入(并非外部客戶收入)占比隻有不到35%,還有很大的提升空間。

綜合來看,本季度的京東在營收、GMV等增速上均高出業界預期,但POP業務增速以及新增使用者的下滑還是讓人不免擔心,至于這是短期還是長期,需要京東在接下來幾個季度給出答案。