文|王迎春 王穎

編輯|王立峰 陸玲

迫于壓力,倫敦金屬交易所(下稱“倫交所”、LME)宣布暫停倫鎳交易直至3月11日。

LME3月9日宣布,尚未針對恢複倫鎳交易設定日期,預計不會在3月11日前重新開機倫鎳交易,重新開機也将采取一系列限價措施,例如10%的漲跌幅限制。

“在中外證券期貨交易史上極少動用如此方式處理,說明期鎳波動太異常了。”分析人士指出。

此前這家交易所剛剛宣布,取消所有在英國時間2022年3月8日淩晨0:00或之後在場外交易和LME select螢幕交易系統執行的鎳交易。事件的起因是,倫鎳價格暴漲,以及由此引發的部分投資者爆倉。3月8日,LME鎳主力合約開盤從4.998萬美元飙升至最高10.1365萬美元,最高漲幅超過100%。

3月9日晚間,就在市場為大空頭青山控股擔憂之際,其回應稱,用高冰鎳置換國内金屬鎳闆,已認證多種管道調配到充足現貨進行交割。

鎳,起初廣泛用于不鏽鋼的生産。近年來,需求主要來自新能源汽車領域。添加了鎳的三元锂電池,可以大幅提升動力電池的能量密度,随着新能源汽車産業的大發展,锂電池市場大幅擴容,是以,市場對鎳的需求提升。

特斯拉的馬斯克就曾指出,鎳的稀缺是提高電動汽車電池産量的最大障礙之一。

脫離基本面的倫鎳

供需沖突是本輪鎳價上漲的驅動因素之一。“庫存來看,去年同一時間,倫鎳庫存為26萬噸,今年隻有7萬多噸,3月7日倫鎳庫存減至7.68萬噸,需求上升而庫存嚴重縮減,直接推動了倫鎳的價格”。中信建投期貨有限公司(下稱“中信建投期貨”)有色金屬進階研究員王彥青告訴《财經》記者。

中國有色金屬工業協會鎳業分會3月8日撰文指出,“在鎳産量連續保持增長的趨勢下,增長的都是二級鎳中的NPI(含鎳生鐵),而可交倉的一級鎳卻在下降。在LME進行交易的電解鎳,和在印尼開花結果的NPI是兩種不同的商品,僅有少部分在下遊應用中存在交叉。”

“另一方面,地緣風險成為了倫鎳價格異動的導火索”,王彥青評價道。俄羅斯鎳礦儲量占全球10%左右,并非所有鎳礦形态都能進去期貨交易,從曆史資料來看,俄羅斯每年參與期貨交易的鎳礦占全球約20%。

市場投資者對于LME可能禁止俄羅斯鎳參與期貨實物交割的擔憂也在升溫。“這使本來減少的庫存更為緊張。”王彥青評論道。

盡管如此,鎳的價格暴漲依然被認為脫離了基本面,淪為資金遊戲。光大期貨有色金屬團隊指出,地緣政治雖然是推動因素,但海外惡意擠倉則是主要推手。短期鎳價表現已經遠遠脫離基本面。

“倫鎳大漲有基本面的推動,但也與基本面背離。”王彥青對《财經》記者分析。

市場人士将LME鎳的暴漲矛頭指向了“逼倉”。不過,這一結論至今未獲得證明。

倫鎳上漲的苗頭早在今年1月已經出現,漲幅較為溫和。“3月7日、8日的異常表現并不能完全用供需邏輯解釋。因為這兩天沒有大事件發生,這種異動極可能是資金推動的結果,多頭擇機向空頭逼倉。”王彥青判斷。

市場有消息稱,國内企業青山控股在LME鎳衍生品市場上積累了大量空頭頭寸,用來對沖其在鎳生産過程中可能的價格下跌風險,而遭到全球大宗商品交易商可逼倉。甚至有市場傳言,全球大宗商品貿易巨頭嘉能可為關鍵交易對手。

公開資料顯示,青山控股集團的前身是浙江豐業集團,由創始人項光達、張積敏于1992年創辦,是國内最早一批從事不鏽鋼生産的民營企業。

各家公司期貨交易的頭寸屬于機密商業資訊,涉事公司并不可能主動披露頭寸,相比于國内,國外持倉更不透明。“交易員之間會碰在一起聊天打聽,總能估計個大概,青山控股在倫交所持有的頭寸應該是被别有用心的敵手收集到了。”一位市場人士對《财經》記者解釋。

由于期貨屬于保證金交易,一旦爆倉,所有保證金将全部損失甚至還需追加。在倫鎳價格異動情況下,如果青山控股确實持有大量空頭倉位,極有可能暴倉,損失不可避免。“但損失有多大可能不一定,首先倫交所已經宣布3月8日的交易無效,這就給問題解決提供了極大空間,青山控股可能會與多頭談出一個雙方能接受的損失金額,但全部認賠幾乎不可能。”一位市場人士分析道。

目前還不清楚倫鎳的價格上漲對于青山控股會産生多大的風險。不過,項光達在接受媒體采訪時表現輕松,其稱,目前“倉位和經營都沒有問題,老外的确有些動作,國家有關部門和上司對青山都很支援”。

隐秘的大宗商品貿易超級帝國

倫鎳暴漲導緻的軋空事件再次把嘉能可推向輿論前台。有媒體報道稱,嘉能主導了這一輪倫鎳的逼空行情。不過有期貨市場人士認為是一些大宗商品交易商的集體行為導緻了這次軋空事件的發生。

此外,3月8日,嘉能可也對外公開回應稱,“上述這種說法完全是胡說八道(total nonsense)”。

然而無法否認的是,對于從事大宗商品交易的人來說,嘉能可是一個不可忽視的存在,其在大宗商品領域具備廣泛的全球影響力,被媒體類比為“金融界的高盛”。

嘉能可成立于上個世紀的70年代,經過40多年發展,進化為全球大宗商品交易巨頭,其已經形成了金屬礦産、能源、農産品三輪驅動的業務結構。目前嘉能可擁有鋅、钴的全球定價權,對銅價有一定影響力。

據公開報道,嘉能可發展壯大的曆程,有創始人“石油之王”馬克·裡奇的野心和膽略,也有格拉森伯格為首的第二代管理層的擴張戰略,後者對于嘉能可的發展功不可沒。

馬克·裡奇是一名比利時猶太人,也被稱為“20世紀最具争議的國際商人”,曾是被美國通緝17年的罪犯。

繼任者格拉森伯格自2002年擔任CEO,在位20年,直至2021年6月退休。其在任之際,恰好是中國加入世界貿易組織、經濟快速騰飛之際。中國龐大的基建以及房地産的建設規模推動了全球大宗商品波瀾壯闊的牛市,而格拉森伯格也抓住了這一機會。

在此期間,嘉能可通過不斷地并購金屬礦産、煤礦、油田,完成了從大宗貿易的輕資産模式到并購上遊礦産資源的重資産模式的轉變。通過一樁樁巨額并購,嘉能可試圖改寫行業格局和遊戲法則,并在不少領域确立了廣泛的影響力。

為籌備并購和業務發展所需要的資金,嘉能可分别在倫敦、法蘭克福以及中國香港三地上市。不過,由于2015年之後全球大宗商品的低迷,業績慘淡,嘉能可最終于2018年1月從中國香港黯然退市。目前總市值628億英鎊(約5200億元人民币)。

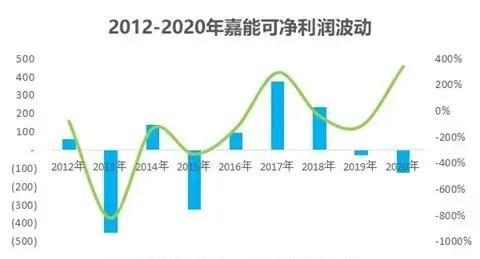

盡管全球影響力巨大,不過從業績來看,嘉能可的表現沒有那麼理想,其淨利潤呈現明顯的周期性波動。

以2015年為例,彼時由于全球大宗商品價格大幅下跌,嘉能可淨利潤巨虧322.34億元人民币(按照當時匯率折算)。随後,嘉能可在2015年下半年陸續公告減産銅、鋅,促使全球銅、鋅價格大漲,價格回升促使2016年嘉能可淨利潤扭虧為盈至95.66億元人民币,2017年擴大盈利至377.48億元人民币。

2012年至2020年,嘉能可期間賺到的利潤與虧損幾乎一樣多。

不過,趕上了2020年11月開始的全球石油、銅等的大宗商品牛市,投資者積極看好嘉能可的業績表現。從那時起到現在,嘉能可的總市值增長了兩倍多。

鎳産業鍊股票幾乎全線失守

由于倫鎳3月7日、8日的價格走勢超過市場預期,市場人士提醒下一步滬鎳雙邊市場波動風險加大。倫鎳急劇上漲推動滬鎳被動跟漲,另一方面,西方對俄羅斯制裁導緻俄鎳短期無法參與期貨交易,且俄鎳現貨出口歐美市場也因貨币制裁受阻。市場人士預期,下一步俄鎳将由出口歐美轉變為出口中國,這将帶來國内鎳供應增加的預期,這将使得内外盤價差持續存在。

中信期貨研究部有色組提醒:國内市場來看,由于滬倫鎳極端的負價差,倫鎳大漲推動滬鎳被動跟漲,而一旦倫鎳轉為掉頭向下,這無疑将加大滬鎳雙邊波動風險,投資者需關注國内外市場差異,謹慎參與市場交易。

倫鎳的異常已經影響到周邊有色金屬,國内外有色盤面價格波動明顯。據五礦期貨有色金屬組建議投資者短期觀望為主。

據了解,目前在鎳産業鍊布局的除了青山控股,還有不少上市公司,如華友钴業(603799.SH)、洛陽钼業(603993.SH)、億緯锂能(300014.SZ)、格林美(002340.SZ)、中偉股份(300919.SZ),甯德時代(300750.SZ)等。

2018年華友钴業成立合資公司在中國印尼綜合産業園區青山園區投建電池電鎳項目。次年,洛陽钼業也加入這一項目。近年來,甯德時代的子公司廣東邦普、億緯锂能、格林美、中偉股份均來到青山園區建廠投資。

繼3月8日華友钴業放量大跌後,3月9日這隻股票直接跌停;鉻陽钼業在連續三個交易日下跌之後,3月9日該股再次下跌3.85%;億緯锂能自2021年11月30日轉入下跌之後,一直一蹶不振,3個多月股價從152.9元每股高位不斷失守,至3月9日收盤時每股價格70.49元;格林美在連續4個交易日下跌後3月9日再跌6.53%;中偉股份表現也相當慘淡,在連續6個交易日下跌後,3月9日再跌2.63%。

在上述鎳産業鍊相關股票中,甯德時代市值最大,其表現與上述股票略有不同,前6個交易日皆下跌,3月9日逆勢上漲3.96%。

不過,值得注意的是,在A股大盤普遍下跌的情況下,3月9日的貴金屬闆塊依然上漲了1.45%,自2022年1月28日以來,貴金屬闆塊已經連續多日上漲,且漲勢明顯。

倫鎳軋空會是最後一次嗎?

倫鎳暴漲、市場逼空,由此導緻青山控股可能發生巨額虧損,這一事件也引發人們更多地思考。

青山控股的空頭頭寸,早在今年2月,就有外媒做過相關報道,一個月後,終成慘劇。為什麼青山控股沒有及時糾正,其套保政策是否适當?

對此,一位期貨市場資深人士對《财經》記者表示,判斷其交易政策是否适當,依賴兩個層面,一是,用于套保的産品能否與倫交所的實物交割要求相比對。倫鎳的交割規格要求比較高,市場上滿足倫鎳交割需求的鎳庫存實際有限。青山控股的鎳主要适用于生産不鏽鋼的。二,用于套保的頭寸是否與市場倉單量比對。

“風控較好的政策,需要與市場的整體倉單數量相比對,如果占據了市場較大的份額,就很容易遭受攻擊。從市場的傳聞看,青山控股的空頭頭寸較大。”上述期貨市場資深人士說。

這不是國内第一次大宗商品交易慘案。據了解,近20多年來,發生了好幾起國際資金巨頭圍獵中國企業的案例,其中以1997年株洲治煉廠被國際炒家逼空一事最為慘烈。

株洲冶煉廠(下稱“株冶”),即現在的株洲冶煉集團,曾經是中國最大的鉛鋅生産商。中國第一個在倫交所注冊的鋅品牌“火炬”正是出自株冶。為鎖定未來“火炬”的銷售價格,防止價格下跌,株冶在倫交所進行空頭套期保值。

為株冶進行鋅期貨交易的人員,在倫交所越權交易,賣空的鋅期貨合約頭寸遠遠超過原計劃交易規模。此事被國際炒家巨頭注意到,進行逼倉。雙方鏖戰後,株冶在倫交所持有45萬噸鋅的空頭,然而株冶實際年産量為30萬噸。“拿不出那麼多現貨,炒家逼着你交,最後國家動用了全國力量交倉,平了一部分倉位,自這件事以後,株冶元氣大傷,競争力就這麼喪失了。”五礦化工進出口商會主任孫立會接受《财經》記者采訪回顧道。

株冶事件之後,近些年來發生過多起國際炒家通過期貨市場襲擊中國企業的事件,如2004年發生的“中航油”事件,受傷者中國航油公司(新加坡)在被逼倉虧損5.5億美元後,向法院申請破産保護。

2005年發生的“國儲銅”事件,國家物質儲備局被國際炒家逼空,盡管最終的損失沒有對外披露,但當年年末中國銀監會主席劉明康曾公開表示:由于缺乏對市場風險的有效控制,國儲局在此次事件占損失慘重。

此外,2020年4月的 “原油寶”事件更是讓投資者損失慘痛。在市場人士看來,事件背後折射出中國投資者的風控意識亟需提升,這包含了機構投資者,也包含廣大的個人投資者。(《财經》記者 黃慧玲對此文亦有貢獻)