(報告出品方/作者:東吳證券,黃細裡)

1. NVH 龍頭,客戶結構持續更新

1.1. 專注汽車核心零部件研發,定位子產品化供應商

拓普集團于 1983 年成立,總部位于中國甯波,在汽車行業中已專注笃行了 30 餘年。 公司是一家從事汽車核心零部件研發、生産與銷售的子產品化供應商,公司設立伊始聚焦 橡膠減振産品與隔音産品,是國内 NVH 領域龍頭。後經逐漸發展,目前主營業務包括 減振系統、内飾系統、智能駕駛(底盤電子)系統、底盤輕量化系統、熱管理系統、空 氣懸挂系統等六大系列産品。

1.2. 股權結構清晰,實控人持股集中

據公司 2021 年三季報披露,公司的第一大股東為邁科國際控股(香港)有限公司,直接持股占比 62.94%。甯波築悅投資管理有限公司為公司控股股東邁科國際控股(香 港)有限公司的全資孫公司,與其為一緻行動人,直接持股占比 0.49%。公司實際控制 人及最終受益人為邬建樹,直接持有拓普集團 0.65%的股份,并直接持有邁科國際控股 (香港)有限公司 100%的股權。邬建樹直接及通過路徑共持有拓普集團 64.08%的股份, 公司前十大股東共計持股 70.81%,股權較為集中。

1.3. 受益新能源汽車崛起,持續鼓勵技術創新

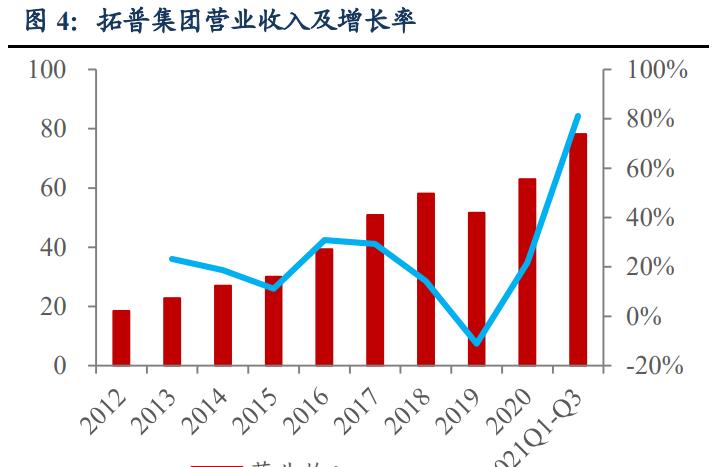

受益新能源汽車崛起,公司營收快速增加。受益于下遊新能源汽車客戶的快速崛起, 電動化、輕量化趨勢,公司營收快速增加,2021 年 1-9 月實作營收 78.23 億元,同比 +81.1%,歸母淨利潤 7.53 億元,同比增長 94.44%。

持續鼓勵技術創新,研發投入不斷增加。公司上市之前便具備了全球主機廠同步研發實力,上市之後依然繼續加大研發投入,除了傳統業務之外,圍繞輕量化/智能駕駛方 向持續加大布局,重視人才引進,公司個人所得快速提升。

1.4. 單品類賽道冠軍,客戶結構持續更新

1.4.1. 深耕減震+降噪基礎核心業務

NVH 産品結構:公司減震+内飾的主要産品為:1)減震産品,扭振、懸置、襯套三 類橡膠減震産品;2)内飾産品,前圍闆、行李箱隔闆、頂棚、地毯等降噪和内飾功能件。

與 OEM 深度合作,實作同步開發。汽車 NVH 設計是一項系統工程,公司與國内 外主要整車廠建立穩定夥伴關系,先後參與了上海通用、通用汽車、寶馬、奧迪等多個 OEM 項目的同步研發。公司在同步研發中參與到整車性能和結構的設計及測試環節, 成為整車制造商研發體系的重要組成部分,這有利于公司與整車制造商保持良好合作關 系,進而在 OEM 市場中維持穩定的客戶群。

1.4.2. 減震産品全國第一,進入國際 OEM 配套體系

減震為金屬-橡膠複合産品,隔絕動力總成與地面振動傳導。減震産品分為橡膠減震 産品和彈簧阻尼減震産品,其中橡膠減震産品在整車中的分布最為廣泛,用于動力總成、 車身、底盤等各類結構件之間的彈性連接配接和緩沖。公司橡膠減震器産品單車配套價值約 為 600 元左右,價格與毛利率相對保持穩定。

産品市占率全國排名第一,進入國際 OEM 配套體系。公司橡膠減震産品 2011-2013 年銷售額連續排名全國第一,根據我們測算,2019 年國内市占率約為 7.4%(銷量口徑)。 同時出口至北美、歐洲、東南亞、中東等地區,是國内為數不多進入國際整車 OEM 配 套體系的零部件供應商之一。

客戶格局相對分散,通用、摩比斯、吉利等為主要客戶。減震系統客戶格局相對分 散,包括通用、吉利這樣的主機廠,現代摩比斯這樣的 Tier1 以及 Ferdinand 這樣的汽車 售後企業。公司在減震領域的競争對手包括安徽中鼎、甯海建新、東海橡塑等企業。

1.4.3. 隔音系統->整車聲學套組,内飾産品不斷更新

隔音系統->整車聲學套組,産品持續更新。隔音系統的主要作用是用于減小或消除 發動機噪聲、路面噪聲和風噪等車内噪聲。每一處使用的隔音材料和産品各不相同。公 司産品目前已經發展到發動機内飾系統、外飾系統、乘員艙内飾系統、行李艙内飾系統、 密封系統等整車的聲學套組,可以實作系統級的整車隔音方案。

新能源客戶放量,營收觸底回升。2015-2020 年,公司内飾産品營收從 11.35 億元提 升至 22.24 億元,複合增速為 14.4%。2015-2018 年期間,因為在吉利、上汽通用等配套 車型的上量導緻營收增長較快。2018 年之後汽車行業整體下滑,緻吉利和上汽通用銷量 受到影響,導緻内飾産品營收下滑,特斯拉銷量放量,帶來 2021 年營收快速增長。

行業特性導緻格局相對分散,全産業布局毛利相對較高。因為壁壘低且需要就近配 套,是以行業集中度低且毛利率水準較低,主要競争對手是國内玩家,包括華域汽車、 甯波華翔、常熟汽飾等。公司從纖維系統-基材系統-面料系統實作全産業鍊布局,是以 毛利率尚可。

核心客戶為通用+吉利,新勢力帶來主要增量。内飾系統主要客戶為上汽通用、通 用五菱以及吉利汽車等傳統整車企業。除此之外,特斯拉、高合、AITO 等造車新勢力 企業也成為内飾産品客戶,随着後續新勢力車企銷量的快速增長,将為公司内飾系統帶 來主要營收增量。

1.4.4. 客戶結構持續更新,産能實作全球布局

把握産業趨勢,客戶結構持續更新。2015 年之前,通用汽車是公司的第一大客戶, 在國内乘用車總量上升的過程中,公司跟随通用汽車不斷成長。從 2015 年開始,自主 品牌逐漸開始崛起,吉利汽車成為公司新的增長點,并成為第一大客戶。2020 年開始的 新能源汽車浪潮,特斯拉成為公司的第一大客戶,繼續驅動公司營收進一步增長。公司 目前已經完成了 Rivian、華為等造車新勢力的供應布局,未來有望跟随新能源産業趨勢, 繼續提升營收體量。

海外布局研發中心,産能實作全球布局。公司自 2012 年起布局海外技術中心的建 設,截至 2016 年,已在美國底特律及瑞典哥德堡設立兩個海外技術研發中心,并分别 在加拿大多倫多、德國威因海姆、法國勒瓦盧、巴西聖保羅、馬來西亞丹絨馬林配置專 業技術人員。在中國、馬來西亞、巴西、波蘭都擁有制造工廠。(報告來源:未來智庫)

2. 戰略眼光+人才機制,推動産能逆勢儲備+品類拓展

2.1. 具備戰略前瞻眼光,借助資本市場不斷逆勢儲備産能

全國乘用車進入下行周期,公司核心客戶增速放緩。從 2017 年開始,全國乘用車 市場進入下行周期,需求持續低于預期,從 2016 年的峰值 2437.7 萬輛逐漸下降,公司 的核心客戶上汽通用與吉利汽車分别于 2017/2018 年到達銷量頂峰,此後銷量逐漸下降。

公司産能逆勢擴張,ROE/淨利潤率/資産周轉率資料下降。行業下行周期中,公司 通過 IPO/定增等方式融資,逆勢不斷進行産能擴張,為下一個周期進行産能儲備。在産 能的持續擴張中,帶來較大資本開支且逐漸轉固帶來了折舊大幅上升,導緻 ROE/淨利 潤率以及資産周轉率等資料不斷下降。

傳統車企銷量複蘇+新能源客戶崛起,産能使用率回升帶來盈利名額改善。2020 年 開始,随着公司傳統客戶銷量企穩、訂單複蘇,以及新能源核心客戶産量的快速放量, 推動公司的産能使用率快速提升,帶來淨利潤率、資産周轉率等名額改善,最終推動公 司的 ROE 名額回升。

2.2. 獨特人才機制+科學管理架構,助推産品品類擴張

堅持非家族化科學管理模式,高度重視人才引進。公司堅持非家族化的科學管理模 式,積極引進職業經理人。公司實際控制人邬建數先生無近親擔任中層以上管理人員, 總裁、副總裁、财務總監等均為職業經理人,建立了完善的法人治理結構和科學透明的 決策和管理制度。公司高度重視人才引進、選拔和培養,廣泛吸引海内外高端人才,已 經建立了一支由一百多名博士、碩士組成近 2000 人的科研團隊。

采取事業部制管理架構+橫向扁平化管理模式,提升營運效率,降低成本。公司在 集團層面采取事業部制管理架構,可以有效降低管理壓力,聚焦所轄業務,提升營運效 率,并形成相對競争。在事業部層面采取以銷售為龍頭的橫向扁平化管理模式,確定組 織以市場為導向,聚集資源,快速響應。在業務單元層面采取金字塔式組織機構,嚴格 執行流程标準,提升效率、降低成本。(報告來源:未來智庫)

3. 打造“2+N”産品矩陣,目标 Tier 0.5 級供應商

3.1. 成功經驗複制+技術疊代更新,打造“2+N”産品矩陣

借助 NVH 成功經驗,技術疊代推動品類拓展。公司依托在 NVH 賽道上管理+研發 +制造+商務領域的成功經驗,在原有産品的基礎上不斷實作技術疊代更新。1)借助橡 膠減震産品的金屬-橡膠技術,切入輕量化底盤+空氣懸挂業務;2)通過收購福多納和浙 江家力,補全高強度鋼底盤技術;3)大力研發汽車電子業務,并依托其帶來的電控技術 和精密制造能力,成功研發熱管理系列産品;4)憑借輕量化底盤業務積累的壓鑄+模具 制造技術,切入一體化壓鑄領域。

單車價值量持續提升,目标 Tier 0.5 級供應商。公司目前在原有減震+聲學産品基 礎上,發展出“2+N”的産品矩陣,單車價值量從原來的 2000 元左右,不斷提升:1)輕 量化底盤系統單車價值量約為 3000 元;2)汽車電子單車價值量約 3000 元(推廣中); 3)內建式熱泵系統單車價值量約為 3000 元;4)空氣懸挂系統單車價值量約為 8000 元 (推廣中);5)一體化壓鑄車身結構件産品,單車價值量約為 2000-10000 元(推廣中)。 公司能夠提供的産品單車價值量超過 2 萬元,并且努力實作子產品化供應,向 Tier 0.5 角 色轉變。

3.2. 鋁合金輕量化:底盤産品快速放量,一體化壓鑄完成布局

政策推動,節能減排标準不斷提升。“節能減排”成為大陸經濟發展的主旋律。汽 車領域是推進節能減排的重點。2020 年中國汽車工程學會組織全行業專家修訂編制的 《節能與新能源汽車技術路線 2.0》釋出,對于乘用車新車的油耗做了具體的要求, 2025/2030/2035 年乘用車新車的平均油耗需要達到 4.6、3.2、2.0L/100km,節能減排标 準持續更新。

新能源滲透率持續提升,裡程焦慮成為消費者核心關注。在政策+市場的雙重助推 下,國内新能源車滲透率快速提升,從 2020 年 1 月的 2.7%提升到 2021 年 12 月份的 21.3%,随着新能源車份額的不斷擴大,相關的問題也逐漸突出。根據“中國汽車流通 協會”對于新能源車主用車體驗的面訪調研結果,使用者購買時最關心的問題就是“電池 續航能力”,占比達到 31.8%,裡程焦慮成為消費者購買新能源車的核心關注内容。

輕量化助力節能減排,鋁合金材料成本效益最佳。根據“布勒中國”的資料,汽車重 量每減輕 10%,最多可實作節油 5-10%,整備品質每減少 100kg,百公裡油耗可以降低 0.3-0.6L,減少 CO2 排放 8.5g/km,是以輕量化成為節能減排領域的重點發展技術。同時 在不同的輕量化材料中,對比多種金屬合金和碳纖維,鋁合金的性能、密度以及價格等 多方面具備優勢,是最具有成本效益的輕量化材料。

乘用車鋁合金市場空間廣闊,2025 年車均用量接近翻倍。根據國際鋁業協會釋出的 資料,2020 年國内傳統乘用車用鋁量約為 139kg/輛。工信部《節能與新能源技術路線 圖》提出大陸 2025/ 2030 年單車用鋁量目标為 250kg/輛和 350kg/輛,2025 年國内鋁合 金市場空間約為 1362 億元,2020-2025 年 CAGR 為 17.1%,其中三電系統/輕量化底盤/ 車身結構件 2020-2025 年 CAGR 分别為 62%/25%/72%。

并購+擴充産能,切入鋁合金底盤輕量化領域。公司最初底盤業務為控制臂産品, 2015 年為了提升懸架事業部的綜合實力,優化資源配置,提高協同性,将懸架系統與底 盤系統事業部進行合并。2016 年公司獲得特斯拉 Model 3 和蔚來車型的輕量化底盤定點 協定,并于同年 11 月在杭州灣購置 500 畝土地擴張産能。2017 年公司收購福多納,獲 得包括前副車架總成、後橋總成、擺臂總成、控制臂等全套底盤相關系統産品技術。

切入新能源品牌供應鍊,受益銷量增加營收快速增長。公司輕量化零部件底盤客戶 主要面向新能源車企,包括特斯拉、Rivian、蔚來、高合、賽力斯等。2020 年特斯拉上 海工廠完成建設,2021 年銷量快速放量,公司給 Model 3/Y 供應全套底盤系統,底盤系 統營收快速增長,2021H1 同比增速達到 68.9%。後續其它新能源品牌的陸續投産和放 量,将進一步推動公司營收增長。

資金+技術+客戶+管理綜合能力壁壘,産能儲備最為充分。公司優勢:1)具備底盤 整體設計能力及試驗驗證能力;2)掌握壓鑄、鍛造、擠出多種輕量化工藝;3)攻克底 盤核心運動部件技術難關。相較于其它輕量化底盤系統競争對手,公司的産能儲備最為 充分,能夠配合新能源産業鍊及造車新勢力産能迅速拓展的需求,充分的應對産業變革 帶來的新的機會。

特斯拉引領一體化壓鑄技術,車企+供應鍊陸續跟進,市場空間廣闊。2020 年特斯 拉推出一體化壓鑄技術,通過壓鑄替換了傳統車身制造沖壓+焊接的方式,利用一台鎖 模力為 6000T 的大型壓鑄機将整個後底闆 70 餘個零部件精簡為一個,後續計劃通過 2-3 個大型壓鑄件替換 370 個零部件的下車體總成。這項技術能夠有效的提升車身結構件 的制造效率,降低制造成本,提升車身安全以及車身制造精度。基于以上優點,多家車 企宣布跟進該項技術,根據我們測算,2025 年國内一體化壓鑄的市場空間有望達到 389 億元,2021-2025 年 CAGR 為 205%。

與力勁集團戰略合作,布局一體化壓鑄。2021 年 9 月,公司與力勁集團就汽車輕量 化、大型汽車結構件一體化成型項目達成全新戰略合作協定,在已經購置了近 100 台力 勁壓鑄機的基礎上,拓普向力勁繼續訂購 21 套壓鑄單元,其中包括 6 台 7200 噸、10 台 4500 噸和 5 台 2000 噸的壓鑄裝置。

輕量化全工藝+超級壓鑄機布局,輕量化底盤及一體化壓鑄業務成長可期。與競争 對手相比,公司具備鋁合金加工領域的壓鑄、擠壓、鍛造全套工藝,并且訂購了最多的 大型壓鑄機裝置,在輕量化底盤及一體化壓鑄領域業務成長可期。

3.3. 智能駕駛:EVP 真空泵率先量産,IBS 靜待花開

EVP 真空泵率先量産,電動智能化共同推動線控制動普及。新能源車因為真空源的 缺失,需要真空泵或者線控制動協助完成系統建壓。智能化帶來的對于執行單元更快反 應的訴求(ESC 建壓 600ms,線控制動建壓

底盤域內建成為趨勢,底盤電子産品矩陣完善。在電動智能化背景下,通過線控化, 整車的制動和轉向功能可以通過多途徑進行實作,是以,将所有的底盤線控系統的控制 功能統一進行控制成為效率最高的方式,也是未來的演變趨勢。公司在制動和轉向系統 領域具備完善的産品矩陣,有望順應行業趨勢不斷拓展業務。

3.4. 熱管理:後起之秀,積極布局系統級供應商

電動化趨勢推動熱管理系統更新,新能源熱管理系統市場空間廣闊。電動化帶來熱管理系統中泵、閥、壓縮機等關鍵部件的電動化更新,同時為了電機、電池等新增部件 的熱管理過程需要增加新的零部件。同時為了增加新能源車續航裡程,提高供暖效率, 采用的熱泵系統等都會增加熱管理系統的價值量。根據我們測算,新能源車的熱管理系 統價值量約為 6500 元,傳統燃油車的單車價值量約為 2500 元,新能源車熱交換器、空 調壓縮機、泵、閥等産品的價值量在 2025 年有望達到 641 億元,2021-2025 年 CAGR 達 到 48.7%。

依托汽車底盤電子技術,進入熱管理系統領域。公司依托前期研發 IBS 智能刹車系 統過程中所形成的電控及精密制造的能力,成功研發熱泵空調、電子膨脹閥、電子水閥 等産品,為特斯拉熱泵系統實作供貨。2021 年公司成立熱管理系統全資子公司,注冊資 本 20 億元,加緊研發內建式熱泵總成 2.0 系統,有望為特斯拉外客戶實作供貨。

自主供應商立足優勢單品,努力實作系統供應。 熱管理領域海外巨頭如法雷奧/電 裝/馬勒/翰昂等,産品布局相對完善。而國内自主供應商依托自身優勢單品,如拓普依 托 IBS 智能刹車系統研發能力,熱泵總成、電子膨脹閥、電子水閥、等産品進軍熱管理 系統。 銀輪股份基于熱交換器優勢,三花智控基于閥類優勢,努力實作系統內建供應能力。

3.5. 空氣懸挂:切入藍海市場,快速建立供貨能力

豪華車高端配置,提升駕乘體驗。空氣懸挂能夠帶來:1)主動調節底盤高度,剛好 的實作行駛過程中的空氣動力學;2)更好的隔絕路面震動,提供非線性剛度曲線;3) 根據路面回報及車身姿态阻尼實時變化,改變懸架的軟硬,進而提供更佳的駕駛體驗。

系統構成複雜,高成本導緻滲透率極低,市場空間廣闊。因為整套主動懸挂系統的 系統包括供氣單元(壓縮機、儲氣罐、配置設定閥等)、空氣彈簧、可變阻尼減振器、控制系 統、空氣/電路管路等部件,過去由海外 Tier1 進行整體供應,單車價值量在 12000-14000 元,主要由 70 萬元以上豪華車型配置。根據我們測算,截至 2021 年,全國空氣懸挂滲 透率約為 1.8%,除去進口車型之外的滲透率約為 0.7%,滲透率具備很大的提升空間。

拆分供應推動核心單元國産化程序加速,自主企業實作量産落地。空懸系統的兩大 核心零部件:空氣彈簧、空氣供給單元(空氣壓縮機、配置設定閥、儲氣罐)具備較高的技 術壁壘。為了降低系統的配置成本,主機廠通過拆分總成的方式分别給予定點,為國内的本土供應商單點突破提供了機會。

消費更新+自主品牌向上突破,配置車型價格下探明顯。相比較傳統自主品牌,智 能科技和駕乘體驗均是自主新勢力品牌和自主高端品牌的主要賣點,空氣懸挂同時符合 這兩點需求。在自主傳統/新勢力品牌不斷向高端化突破的過程中,也不斷的給消費者提 供更舒适的駕乘體驗和更高的“成本效益”,使得空氣懸挂配置車型價格不斷下探,蔚來汽 車/紅旗/岚圖/極氪等配置空氣懸挂的車型價格下探至 30 萬元上下區間。

需求增加+成本下降,共同推動空氣懸挂加速普及,市場空間廣闊。需求端:1)新 能源滲透率提升帶來的裡程增加訴求、減重訴求;2)消費者需求更新帶來智能科技和駕 乘體驗訴求;3)自主品牌向高端化突破帶來的“成本效益”配置訴求共同推動空氣懸挂需求增加。供給端:1)車企要求總成拆分供應,帶來自主供應商定點加速突破;2)國産 替代帶來系統成本的持續下降,進一步加速推動了空氣懸挂的普及過程。根據我們測算, 到 2025 年空氣懸挂市場空間有望達到 163 億元,2021-2025 年 CAGR 為 51.3%。

空氣懸挂工廠落成,快速建立綜合配套能力。2021 年 11 月,拓普空氣懸架系統一 部工廠正式落成,占地面積 6 萬平方米,建築面積 8 萬平方米,計劃 2022 年 6 月正式 投産,可實作年産 200 萬隻空氣懸架,50 萬輛車/年的配套能力。目前公司已經完成了 前/後空氣彈簧總成、內建式供氣單元、高度/加速度傳感器以及 ECAS 控制系統的全套 業務建立。同時具備了單氣室和多氣室的技術,提供不同懸架剛度,應對多種工況。

4. 新模式獲得新能源客戶認可,産能儲備應對産業趨勢

4.1. 北美客戶率先采用子產品化供應,新勢力入局有望推動供應鍊變革

北美單車價值量提升,率先完成 Tier0.5 戰略。目前國内車企供應鍊傾向于拆分供 應,除特斯拉 Model 3/Y 接受子產品化供應,新勢力和傳統車企客戶單車價值量相對偏低。

公司戰略重心向北美遷移,率先在北美實作 Tier0.5 戰略,根據公司披露,亞馬遜 Rivian 項目配套單車價值量實作 11000 元,福特全順電動車單車配套價值也有較大提升。

4.2. 新能源客戶銷量快速增長,産能儲備應對産業趨勢

新能源滲透率不斷提升,新能源客戶産量快速爬坡。從 2020 年起,新車銷售的新 能源滲透率快速提升。根據乘聯會統計資料顯示,從 2020 年 1 月的 2.7%提升至 2021 年 12 月的 21.3%。公司新能源客戶的産量快速爬坡,以特斯拉為例,2020 年全球銷量 49 萬台,2021 年全球銷量 99 萬台,預計 2025 年全球銷量能夠達到 450 萬台,2021-2025 年 CAGR 達到 46.0%,其它新能源客戶同樣保持高速增長态勢。

充足産能儲備,應對新能源變革大勢。公司從上市後,借助自有資本及融資資金加 大對于産能儲備的擴張。上市前擁有土地合計 855 畝,截至 2021Q3,擁有土地使用權 超過 3573 畝,新增土地主要用于輕量化底盤、空氣懸挂、汽車電子和熱管理系統。根 據我們測算,2025 年全球新能源汽車銷量有望達到 3382 萬台,2021-2025 年的 CAGR 為 54%。公司為新能源産業的變革做了充分的産能儲備。

5. 盈利預測

1)減震業務保持穩定增長;2)隔音/輕量化底盤業務跟随新能源客戶快速增長;3) 汽車電子業務逐漸放量;4)熱管理系統中內建式熱泵 2.0 版本逐漸推廣;5)空氣懸挂 系統根據公司披露,計劃于 2022 年 6 月正式投産,2023 年逐漸放量。

基于以上核心假設,我們預測公司 2021-2023 年營收為 109.5/151.5/206.5 億元,同 比分别為+68.1%/+38.4%/+36.3%;歸母淨利潤為 11.0/16.3/23.4 億元,同比分别為 +75.1%/+48.3%/+43.6%,對應 EPS 為 1.00/1.48/2.13 元,對應 PE 為 54.66/36.86/25.67 倍。

我們選取具備相同業務的四家企業:伯特利(線控制動+底盤輕量化)、文燦股份(一 體化壓鑄)、保隆科技(空氣懸挂)、三花智控(熱管理)作為拓普集團的可比公司,2021- 2023 年平均 PE 為 54.8.5/31.9/23.5 倍。我們認為公司技術持續疊代,具備完整的産品技 術矩陣,充足的産能儲備。在新能源汽車滲透率快速提升的行業趨勢下,有望獲得更大 的市場佔有率,具備更高的估值溢價。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。