2月21日,據南方+用戶端的報道,從今日起,四大行同步下調廣州地區房貸利率。其中,首套房利率從此前的LPR+100BP(5.6%)下調至LPR+80BP(5.4%),LPR+120BP(5.8%)下調至LPR+100BP(5.6%)。

按此計算,同樣貸款500萬元、30年期,購房者每個月可以少交房供627.41元,30年可累計節省利息22.58萬元。

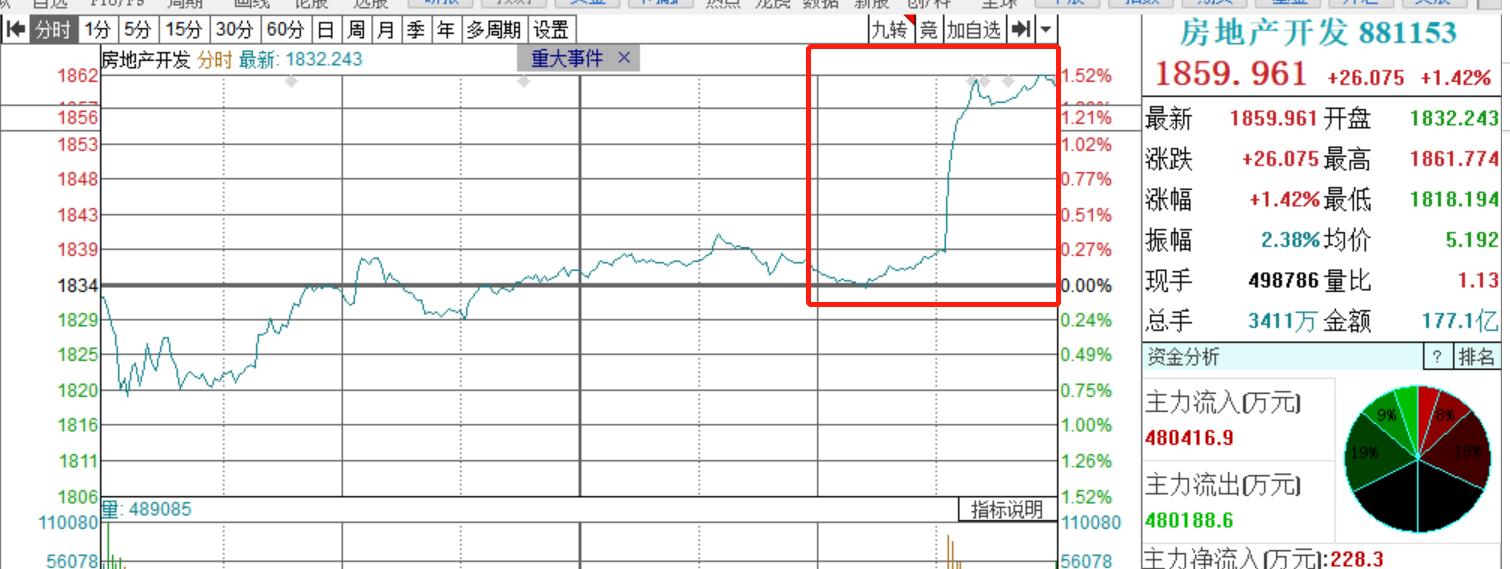

事實上,央行1月份就下調了政策利率10BP,帶動5年期LPR下降5BP,已經在一定程度上降低房貸成本,切切實實做到了滿足剛需購房者的需求。 受此消息影響,地産股尾盤大力拉升翻紅。

政策重壓下,房企已經“躺平”

2021年下半年以來,房地産各項名額出現了快速下滑。

頭部民營地産商不斷暴雷,房企的投資積極性驟然下降,

土地流拍現象不斷增加,房地産新開工面積和銷售面積下滑。由于擔憂房價下滑,居民的購房信心不足,是以可以看到2021年代的居民中長期貸款增速在減弱。

2021年12月房地産開發投資同比下降13.9%,連續四個月負增長,2021年房地産開發投資147602億元,比上年增長4.4%。同年,全國商品房銷售面積179433萬平方米,同比增長僅為1.9%。

據機構的資料顯示,房地産直接占GDP的比重約12%-15%,如果考慮上下遊産業鍊大緻占比為34%。是以,如果對房地産行業處置不當,就極有可能對國民經濟造成嚴重沖擊。

正如西澤金融研究院院長趙建所言:

對中國能造成實質性系統性危機的依然是房地産,因為它:一是民生行業,關乎老百姓的居住、财富和信用;二是與銀行緊密勾連,容易誘發銀行危機;三是财政來源,賣地收入和通過土地抵押發債這些地方政府的“營業外收入”,早就超過稅收成為主要收入來源,房地産收縮容易引發财政危機。

房地産政策邊際放松,積極信号不斷

是以我們可以看到進入2022年以來,房地産政策邊際放松的信号愈發明顯。

目前來看,房地産政策圍繞“三穩”任務,因城施策、供需兩端發力。

供給端來看,保障房建設是政策重心。2月8日,央行、銀保監會釋出通知,銀行業金融機構向持有保障性租賃住房項目認定書的保障性租賃住房項目發放的有關貸款不納入房地産貸款集中度管理。銀行業金融機構要加大對保障性租賃住房的支援力度。

業内人士認為,

這意味着銀行有充足空間加大對保障性租賃住房項目的信貸投放,有利于提升房地産企業參與保障性租賃住房的積極性,有助于參與住房保障建設的企業穩定資金面。十四五期間大陸計劃新增650萬套保障性租賃住房,其中2022年計劃新增240萬套,可見在“房住不炒”的政策基調下,保障性住房有望成為行業的新增長極。

融資端方面,央行于1月份下調下調政策利率10BP,帶動5年期LPR下降5BP,在一定程度上降低房貸成本。

一個是廣州、佛山等地銀行下調房貸利率,其中廣州下調了20BP;菏澤、重慶、贛州等地部分銀行下調首套房房貸首付比例,從30%降低至20%。雙管齊下,降低購房者的購房成本,有望助力房地産的銷售端回暖。

西部證券認為:

回顧曆史可以發現,購房首付比例一直在房地産調控政策中扮演着重要角色,或對應着房地産政策邊際放松。從曆史情況來看,通常來說首付比例下調通常有助于商品房銷售端企穩,帶動經濟反彈、信用寬松。如果有更多城市加入,房地産銷售或能企穩。

另有一個是住建部出台《全國性商品房預售資金監管的意見》。該“辦法”中明确“預售資金額度監管為“重點額度監管”,由市縣級城鄉建設部門根據工程造價合同等核定,能確定項目竣工所需的資金額度,當賬戶内資金達到監管額度後,超出額度的資金可以由房企提取自由使用。”

衆所周知,在融資政策收緊、銷售市場低迷、持續償債高峰背景下,房企營運成高壓态勢,越來越多的頭部房企陷入流動性危機。這份檔案将緩解房地産市場的流動性危機,避免行業信用風險的蔓延。

衆多券商唱好金融地産

對于A股最近的投資方向,機構分析師紛紛看好金融地産闆塊。

中信政策認為,政策底、市場底和情緒底已依次确認,建議投資者緊扣“穩增長”主線,重點圍繞“兩個低位”積極布局優質藍籌。其中的一個“低位”方向就是:

估值處于相對低位的品種,建議關注地産信用風險預期緩釋後的優質開發商、建材和家居企業。國泰君安認為,整體來看,目前市場偏低風險偏好、經濟基本面仍未兌現之下,價值仍将階段占優,而成長尤其是賽道型公司的機會還需要等待風險偏好的回暖。水往低處流,按照穩增長的發力先後順序、盈利的邊際改善程度,推薦:1)基建:煤炭/鋼鐵/交通運輸/建築/化工-

基建地産/機械裝置;2)消費:農林牧漁(生豬)/家電/消費者服務;3)金融:券商、銀行。

信達政策建議上半年超配價值,下半年超配成長。

在經濟下行的中後段,金融地産建築等闆塊進可攻退可守,穩增長政策帶來的比較優勢一般能持續半年,可以持續超配到2022年Q2。興證政策則建議

把握金融地産等低估值修複,逢低布局“小高新”。市場對于政策放松的預期從來不是一蹴而就,而是一個從“預期升溫”到“将信将疑”再到“最終相信”的、量變到質變的過程。

參考曆史,在房價下行壓力緩解、70個大中城市住宅價格環比轉正前,銀行、地産、券商等低估值闆塊大機率能有超額收益和絕對收益。海通證券也認為

短期金融地産占優,未來有望切換至新基建的新能源和數字經濟。上半年最好視窗期是穩增長型春季行情,短期金融地産占優,其中最值得重視的是券商。未來有望切換至新基建的新能源和數字經濟。