采寫/鄧小軒

編輯/陳紀英

2021年劃上了句号,這一年手機市場可以用“面如平湖,暗潮洶湧”來形容。

平淡指向手機的出貨量,Canalys資料顯示,2021年國内智能手機累計出貨量為3.33億部,同比2020年的3.3億台出貨量增長僅為6.36%,謂之平淡。

暗潮洶湧指品牌的競争,存量競争之下,行業高度内卷,,“華為跌倒,其他吃飽”,格局重塑,位次重排。

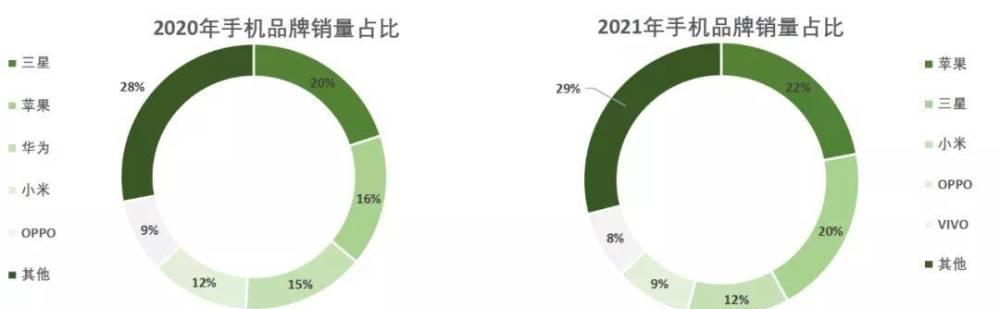

華為因為中美争端的原因讓出全球市場後,蘋果、小米努力蠶食華為留出的份額,OPPO和vivo也在分羹,榮耀則在2021年下半年實作大逆轉;全球手機市場佔有率排行從之前的“三星、蘋果、華為、小米、OPPO”變成“蘋果、三星、小米、OPPO、vivo”五強争霸。

龍頭們競争之外,中興、魅族、酷派等老牌也卷土重來。

中興2021年全年出貨量超1億部,同比增長60%;魅族在9月10号宣布旗下品牌魅藍回歸,并釋出30+款新品亮相;曾經的國産四大巨頭中的酷派也以千元機正式回歸。

在暗潮湧動的手機紅海裡,2021年手機形态和品牌還發生了什麼變化?2022年又有怎麼樣的趨勢與發展?《财經故事荟》将從手機形态、品牌位次、行業挑戰三個角度,試圖勾勒全貌。

多攝風暫緩,拍照難突破,折疊屏潮湧

2021年,手機在形态呈現兩大趨勢:多攝速度變緩、折疊屏漸成風潮。

随着手機攝影的應用場景越來越多,單一鏡頭難以滿足使用者的拍照需求,且拍照效果的提升,作為手機賣點,易被使用者感覺、青睐,而手機攝像頭個數從單攝到雙攝再向多攝發展,也是2017-2020年手機形态變化的主旋律。

2017年,手機多攝滲透率為0,而到了2020年末,智能手機後置多攝滲透率已經達到了78%,也就意味着,10部當中有接近8部後置有3個以上攝像頭。

目前單部智能手機攝像頭數量平均為4.3個,根據Frost&Sullivan資料顯示,到2024年平均單部手機攝像頭數量為4.9個,攝像頭數量增長已近天花闆。

攝像頭數量逼近上限,手機拍照功能的大幅提升難上加難後,手機廠商們發現了另一個易被消費者感覺且接受的創新——折疊屏首當其沖。

2021年,折疊屏手機嶄露頭角,用“三星加碼、華為發力、小米OPPO入局,榮耀異軍突起”來形容最為貼切,各大手機廠商紛紛釋出折疊屏新機搶占市場,2021年,也被稱為折疊屏量産元年。

從出貨量資料來看,折疊屏手機放量明顯,市場研究機構Counterpoint的資料顯示,2021年折疊屏手機全球出貨量達到900萬部,占全球智能手機出貨量(14億部)的0.63%;對比2020年,全球折疊屏手機出貨量大約隻有194.7萬部,隻占智能手機整體出貨量的0.15%。

進入2022年,折疊屏的開端沒有令人失望,榮耀釋出1月中旬釋出le 9999元的折疊屏手機Magic V(12GB/256GB售價9999元),目前手機廠商中,僅剩蘋果和vivo看似按兵不動。

但事實上,蘋果已經開始招兵買馬,早在2021年5月,就公布了最新入圍的37家供應商名單,其中中國大陸的企業有11家,這11家企業中有2家(精研科技、富馳高)是涉足金屬粉末注射成型工藝(MIM)。

MIM是一種将粉末冶金與塑膠成型工藝相結合的新型制造技術技術,是折疊屏必須使用的鉸鍊的關鍵技術,而鉸鍊是折疊屏手機的成本大頭,IT之家的成本拆解發現,鉸鍊成本可以占到終端零售價的10%左右。

▲畫圈部分為折疊屏手機的鉸鍊,主要技術是MIN

天風證券研究員郭明錤曾提出,在消費電子界,蘋果是創新的風向标,小米是産品推廣的關鍵。

有消息稱,蘋果将于明年推出折疊屏産品,可以預判,當蘋果推出折疊産品之時,或是折疊手機真正走向主流化的起點。

随着OPPO FindN的推出,折疊屏手機真正兼顧了高質和低價,如今這款手機價格下探至8000元以下,折疊屏手機也逐漸邁過了“價格昂貴”這一主流化最大障礙。而小米,則将折疊屏手機的價格下探至7000元以下。

是以,随着各大品牌的新機型推出以及價格的持續下探,研究機構Counterpoint樂觀預測,2022年全球市場折疊屏智能手機銷量有望達1830萬部,同比增長103.33%;到2025年全球折疊屏智能手機銷量有望達5740萬部,4年複合增長率達到58.92%。

折疊手機爆發的原因有二:一是于使用者而言,突破螢幕尺寸的限制,滿足更豐富的适用場景的需求,解決了螢幕尺寸與單手操作便利性及便攜性之間的沖突;二是于手機廠商而言,折疊屏是除了手機鏡頭向多攝發展以外,少有的能被消費者及時感覺的創新,有助于拉動換機風潮。

目前,折疊屏手機尚未大規模爆發,表面原因是受制于價格居高不下,深度原因在于供應鍊——看似簡單的翻折,卻需要AMOLED柔性屏、柔性蓋闆、鉸鍊等上遊廠商的技術和産能配合,門檻不低。

同樣以鉸鍊舉例,榮耀Magic V的鉸鍊設計由兩百多個零件組成,對立體組裝精度的要求達到了0.01mm級别,使得生産成本高昂,産能難以快速突破。

唯有解決上述痛點,才是折疊屏真正從品牌紮堆,走向大衆普及的臨界點,2022年,一個确定的趨勢是,折疊屏主流化的沖鋒号角已經響起。

出海破浪,位次反轉

在品牌端,傳音和榮耀是2021年最耀眼的兩顆星,并非是他們的整體銷量居首,而是突破力最強,前者對應國際市場;後者對應國内市場。

根據Canalys釋出的全球智能手機出貨量顯示,前五名是“蘋果、三星、小米、OPPO、vivo”,第六名擠進一個新面孔——傳音,其母公司為傳音控股集團,旗下包括TECNO、Itel、Infinix三個品牌。

傳音成立于2006年,不被主流大衆所識,是因其手機産品繞開中國紅海,聚焦出海,憑借三個子品牌,以低價(平均單價不到人民币200元)和功能(專為非洲人設計的拍照、防水等技術),打敗三星、諾基亞,成就“非洲手機之王”。

通過在非洲60個國家的密集地推,傳音已在非洲拿下超過50%的市場佔有率;2021年上半年,傳音以9600萬部的手機出貨量連續4年蟬聯非洲手機市場第一,是名副其實的隐形龍頭。相比錨定歐美等發達國家,傳音錨定非洲降維打擊,勝算更高。

傳音之外,其他品牌也在順勢而為,OPPO也以品牌矩陣,快速出擊全球化:

OPPO的子品牌realme于2018年5月在印度正式釋出,成立三年增長勢頭頗為迅猛,Counterpoint資料顯示,2021年realme以14%的市占率印度排名第四;OPPO旗下另一獨立品牌一加出擊印度中高端市場,Counterpoint資料顯示其在印度中高端市場市占率約27%,一加、Realme、OPPO累計共占印度32.8%的市場佔有率。

除了印度市場,realme在其他市場表現同樣突出:菲律賓位居第1,捷克、希臘等手機市場佔有率進入前4,俄羅斯市場排名第3。

預判2022年,新興市場國家仍處于“功能機向智能機切換”的更新風潮中,發達國家5G建設如火如荼,5G換機潮又将帶來新的機會,全球市場新一輪厮殺已經全面展開,國産品牌也在加速奔跑。

将目光從品牌出海聚焦至國内市場的争奪,榮耀在2021年下半年強勢複出。

華為在2020年11月剝離榮耀後,榮耀的市占率曾經一路下行,從2020年第三季度的14%,下滑至2021年第一季度的5%。

到了第三季度,憑借1420萬台的出貨量,榮耀市占率達到18.3%%,超越vivo和OPPO,在國内排名第三,演繹了一場史無前例的V字大反轉;2021年全年榮耀出貨量為0.4億台,成為國内排名第四的智能手機出貨廠商。

榮耀三四季度的逆襲,是管道、産品的兩端共同發力:

在管道端,榮耀走經銷商分級合作,在大中小城市廣泛鋪開:一則雖然榮耀華為已分家,但線下華為與榮耀在很多地方共用管道;二則榮耀華為分家之時,榮耀收購方中有多個線下管道商,利益深度捆綁,因而榮耀快速完成了線下管道的建構。

在産品端,榮耀陸續釋出了三個關鍵産品:2021年6月釋出的榮耀50系列,8月釋出榮耀Magic3系列,10月先後釋出榮耀Play5活力版、榮耀X30i和榮耀X30Max,釋出的新機定價在2000-3000元之間,有助于榮耀保持優勢。

2000-3000元機型是榮耀的優勢價位,在衆多品牌中,保持了最高或第二的市場佔有率,新款機型定位明确,加強該價位優勢。

看向未來,即使危機四伏,榮耀依舊充滿希望,線下管道還有足夠多的下沉空間;海外、線上管道、高端市場,這三條路徑上,還有很高的天花闆:

在海外管道上,榮耀50在馬來西亞、歐洲、非洲等多個市場同步釋出,密集亮相;線上管道尚未發力,榮耀獨立之初的核心任務是穩定線下管道,待缺芯緩解,榮耀線上還有很大的發力空間;在高端市場上,嘗試折疊屏等,向中高端發起攻堅戰。

是以,國産手機品牌如不知停歇的猛獸,進行一場沒有終點的市場争奪長征,正在國内外兩頭發起猛攻、高低端全面布局。

缺芯之痛,奮力自研

手機行業缺芯風波的浪潮從2020年底開始,2021年一整年愈演愈烈。

晶片高度依賴于全球産業鍊。缺芯導火線是中美貿易戰,随後因為疫情加劇等引發晶片供應鍊停工、産能下降,導緻本來就很緊張的晶片供應雪上加霜,進而引發了管道商惡意囤貨,加劇了晶片行業的供應短缺和價格上漲。

出貨量變少、價格上漲、傳遞周期延長,都是2021年缺芯在手機領域的表現。

華為首當其沖,因受制裁,處理器晶片生産和出貨嚴重受限,全球市場佔有率從2020年的第三降至2021年的第七,導緻華為手機一機難求,使用者嗷嗷待哺。

三星作為全球最大的智能手機制造商,也受晶片短缺波及,第二季度手機出貨量較上一季度減少了20%。

蘋果在2021年7月的财報會上透露,晶片緊缺在2021Q3蔓延至手機業務,三季度産能限制,較二季度進一步加劇。

小米20221年3月在印度推出的旗艦機Redmi Note 10,價格約161美元,但到了7月份,由于産能緊缺,零售價已經漲到了174美元,上漲了約8%;同時,小米4月份在印度推出的小米11 Ultra,也因為缺芯一直延遲到7月才上市。

中國信通院院長餘曉晖披露說,缺芯導緻手機晶片的供貨周期從3個月延長到12個月,而拖延9個月的極端情況,主要影響話語權偏弱的手機小廠。

通常來說,手機廠商擷取晶片的方式有三種:直接購買晶片,買IP造晶片,自研晶片。

買晶片即從聯發科、高通等晶片廠商購買晶片,優點是不需要投入大批研發費用,缺點是不能滿足特殊需求且容易被卡脖子。

買IP造晶片是指在晶片中搭載預先設計、驗證好的功能子產品,晶片設計公司再通過類似搭積木的方式購買IP,實作某個特定功能,可以了解為晶片半成品,優點是縮短了晶片開發時間,節省基礎架構方面的研發費用,但事實上,這種方式依然需要交由合作廠商制造封測,同樣難逃卡脖子的困境。

自研晶片顧名思義,就是投入大量人力物力進行晶片自研。

經曆了華為晶片壓制之痛、缺芯之難,沒有核心技術就沒有未來,國内的手機廠商們,紛紛舉起造芯的大旗,在2021年陸續嘗試推出自研晶片。

小米在2021年12月上線的小米12 Pro,搭載了首款自研快充晶片“澎湃P1”。

OPPO在2021年12月14日推出首個自研晶片馬裡亞納MariSilicon X,在能耗比、拍照HDR、影像的AI處理、傳感器的定制上實作了突破,這款晶片将搭載在今年釋出的Find X4上。

vivo在2021年9月份自研推出了V1影像晶片,專門用于處理手機拍照和視訊等影像功能。

華為是最早走上造芯之路的企業,在2004年10月成立了海思半導體有限公司,先後推出了麒麟、巴龍、淩霄、鲲鵬以及晟騰等多款晶片;在受到美國制裁後,華為加速了晶片自研的步伐,12月末,華為歐洲高管透露華為上海的研發中心已經開始研究5G晶片的整套方案,預計最快将在2023年研發成功後搭載新旗艦手機産品,正式突破美國制裁。

榮耀CEO趙明則表示,已經可以推出電源管理的晶片,或者藍牙、Wi-Fi晶片。不過,“短期内我們沒有做基帶晶片或SoC晶片的計劃”,趙明認為,榮耀可以基于自身的研發能力,對供應商晶片硬體底層能力進行着優化,“可以讓組合能效發揮得更好”。

一部手機由很多個晶片構成,自研晶片非一蹴而就,必須下定決定且持續投入,因為這是一場長期戰役,國内手機廠商上攻晶片前路尚遠。

2022年,手機市場的競争隻會更加白熱化:高端是主流品牌的必争之地,折疊屏是高端化的突圍必選項,它将成為擾動智能手機創新的一江春水;品牌出海也是争奪的焦點,利用國内的供應鍊、品牌、價格優勢征戰新藍海;自研晶片乃大勢所趨,把握核心技術,突破層層屏障,完善産業鍊,即使步步驚心也要扛下去。