來源:聯合資信

報告概要

近年來大陸汽車市場進入中低速增長期,周期波動性特點凸顯。在連續三年下降後,2021年,在成本上漲、晶片短缺的不利局面下,大陸汽車銷售總量在乘用車的帶動下重制增長,商用車銷量則有所下降;乘用車中,新能源汽車大幅增長、滲透率快速提升,大陸政府多年來對新能源汽車産業的培育收到良好效果,市場需求已成為推動行業發展的重要力量。

大陸汽車行業的上遊配套較完備,特别是新能源汽車發展中,動力電池在全球具有一定領先優勢。但2020年下半年以來,汽車晶片供應不足對主要汽車廠商的生産形成了一定制約;大陸汽車晶片對外依存度較高,存在一定隐患。

從需求看,近年來,SUV和中高端車偏好在大陸市場充分展現,而随着消費群體的變化,更能承載“智能+網聯”功能的新能源汽車市場認可度快速提高;大陸自主品牌廠商在SUV和新能源汽車領域取得優勢,縮小了與合資企業的差距。貨車的購置需求與基建投資規模、社會物流總量等存在較大關聯性,近期大陸積極的财政政策、較大的基建投資規模有利于重卡銷售的穩定;物流業的發展、道路治超等政策的實施則有望使輕卡購置需求保持增長。受軌道交通覆寫網絡擴大等因素影響,大陸客車市場面臨較大壓力,近年來處于飽和狀态,未來市場需求主要依賴政策推動下公共領域用車、三四線城市公共交通工具的電動化更新,增長前景尚需觀望。

作為資本密集型行業,汽車制造業行業集中度高。經過2018年以來的優勝劣汰,目前行業内債券發行人多為頭部企業,規模化優勢顯著,财務表現整體較好,信用等級普遍較高。2021年,汽車制造企業未發生債券違約或延期兌付的情況,有一家企業的主體信用等級被下調;新發行債券規模小,票面利率低;存續債券規模和一年内到期債券償付壓力較小。

展望未來,短期看,2022年大陸汽車制造業有望延續增長态勢。中長期看,一方面,需求增速降低将使行業競争加劇,弱勢企業生存環境将不斷惡化;另一方面,行業整體仍有一定發展空間,未來出現連續多年景氣度下行的可能性小,行業整體有望穩定運作,有利于多數存續債發行企業信用水準保持基本穩定。

一、汽車行業運作情況

近年來大陸汽車行業進入中低速增長期,周期波動性特點凸顯。在連續三年下降後,2021年,大陸汽車銷售總量在乘用車的帶動下重制增長,商用車産銷有所下降,庫存保持在合理水準;整車出口大幅增長,國内企業的國際競争力開始顯現。新能源汽車大幅增長、滲透率快速提升,新能源汽車産業政策已收到良好效果,未來燃油車市場逐漸萎縮、新能源汽車加速增長仍将繼續。

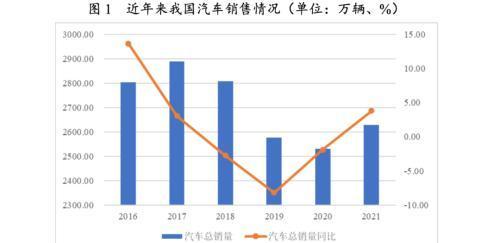

中國汽車市場産銷規模多年來持續位居全球首位,但随着汽車普及率的提高,近年來銷量增速明顯下降,周期性波動的特點開始呈現。2018年-2020年,大陸汽車總銷量持續下降。2020年初,新冠肺炎疫情對各行各業的運轉形成沖擊,汽車市場仍延續頹勢,為刺激新能源汽車消費,大陸政府延緩補貼政策退坡節奏,加之下半年疫情控制較好、新能源車市場化需求開始展現,2020年全年大陸汽車銷量降幅收窄。2021年,大陸實作汽車銷售2627.50萬輛,同比增長3.80%,銷量連續下降的局面得以扭轉。

從細分市場情況來看,2018年-2020年,乘用車銷量變化趨勢與汽車總銷量基本同步,呈現逐年下降的趨勢;2021年,乘用車銷量為2146.90萬輛,同比增長6.61%。2018年-2021年,商用車銷量有所波動,其中,受到排放标準提高、治超趨嚴和基建投資力度加大等因素的拉動,2020年商用車銷量大幅增長18.69%至513.10萬輛;而因上一年度銷量的提前“透支”,2021年,大陸商用車銷量下降4.15%至491.80萬輛。

新能源汽車方面,2021年,全國新能源車銷量同比增長157.50%至352.10萬輛,占汽車總銷量的比例由2020年的5.40%提高至13.40%。新能源汽車2021年的爆發,是大陸政府多年來呵護、培育的結果。作為新生事物,2018年之前大陸新能源汽車産品較單一,成本和售價居高不下,銷售對購置補貼依賴較大;因補貼政策退坡,2019年,大陸新能源汽車銷量出現下降。但在補貼政策退坡的同時,大陸政府祭出“雙積分”政策大棒,從供給側強力推動,使得汽車産品新能源化成為業内共識。随着特斯拉進入中國以及主流廠商紛紛布局新能源市場,2020年以來大陸新能源汽車産品不斷豐富,加之規模效應使得零部件采購成本下降,新能源汽車價格愈加親民,市場認可度迅速提高。2019年至2020年,大陸新能源汽車銷售的驅動力迅速切換,2021年的爆發增長,是市場真實需求的展現。

從庫存來量看,2019年以來,大陸汽車單月庫存量較前幾年有較為明顯的下降;從庫存系數來看,2020年初,受疫情影響,庫存指數曾大幅上升,但随着零售端的恢複,庫存系數迅速回落,2021年各月總體在安全範圍内運作,12月份庫存系數為1.43。庫存系數維持較低水準一定程度上顯示了生産端與需求端在産品領域契合度較高,降低了産成品積壓對汽車制造商和經銷商帶來的風險。

從進出口情況來看,自2018年開始,大陸汽車和汽車底盤的出口數量超過進口數量,出口數量呈現波動增長态勢,進口數量波動減少。2021年,大陸汽車和汽車底盤累計出口212.00萬輛,同比增長96.30%,進口數量94.00萬輛,同比增長1.08%。出口增長反映了大陸汽車廠商國際競争力的增強。

二、行業上遊

大陸汽車行業的上遊配套較完備,特别是新能源汽車發展中,動力電池在全球占據一定領先優勢。但鋼材等原材料價格的波動增加了車企的成本控制壓力;2020年下半年以來,汽車晶片全球供應不足對主要汽車廠商的生産形成了一定制約;大陸汽車晶片對外依存度較高,存在一定隐患。

汽車行業具有“料工并重”的特點,物料成本是其産品成本構成的重要部分。傳統汽車産業上遊涉及的鋼鐵、橡膠、機械制造、儀器儀表和電子元器件等産業多數較為成熟,市場化程度高、産能充足,有利于保障汽車行業的原材料供給。但鋼材等原材料價格的波動是影響汽車生産成本的重要因素;同時,近年來,随着新能源汽車的崛起和汽車産品智能化的發展,動力電池成為汽車産業的重要上遊産業,電子元器件中的晶片産業對汽車産業影響加大。

1.鋼材

汽車整車及零部件生産需要用到冷軋闆、熱軋闆、電鍍鋅闆和熱鍍鋅闆等鋼材。鋼材價格的波動對汽車企業的利潤空間具有一定影響。大陸鋼鐵行業産能總體過剩,但近年來,國家供給側改革、國際市場鐵礦石等大宗商品價格波動等,整體對鋼材價格的上漲形成了一定助推,2020年初至2021年底,鋼材價格整體呈現波動上漲的局面。

2020年上半年,受新冠肺炎疫情對下遊生産的影響,鋼材價格明顯下降;而随着經濟運作逐漸恢複,鋼材價格于5-12月持續上升,特别是11-12月升幅較大。2021年以來,鋼材價格呈現先升後降、大幅波動的态勢,整體處于曆史高位。具體來看,2021年一季度,受通脹預期以及成本擡升影響,鋼材價格開啟上漲趨勢;二季度,河北等地環保限産,疊加下遊用鋼需求和投機需求,供需緊張推動鋼材價格繼續上漲,并于5月漲至曆史高點;此後,随着國家出台一系列調控政策以及下遊需求放緩,鋼材價格有所回落,但原材料焦炭價格的快速攀升對鋼材價格形成一定支撐;10月至12月底,焦炭價格在政府幹預下明顯下降,同時疊加用鋼需求下降,鋼材價格大幅回落,但仍高于去年同期水準。

總體看,2021年,鋼材價格整體運作區間處于近年來高位,不利于整車企業的成本控制。

2.動力電池

動力電池産業為新能源汽車提供重要部件,近年來已成為汽車供應的重要上遊産業。2019-2020年,因補貼政策退坡、新冠肺炎疫情對新能源汽車市場産生影響,大陸動力電池裝車量增幅較小;2021年,大陸動力電池産銷大幅增長,全年動力電池裝車量達154.5GWh,同比增長142.9%,對新能源汽車産業的爆發式增長起到了重要支撐。

經過多年的發展,大陸動力電池産業已在全球占據領先位置,根據SNE Research所統計2021年前3季度資料,全球動力電池裝車量中,排名前10的企業占比約為93.6%,而中國企業占據其中5席(甯德時代、比亞迪、中創新航、國軒高科和遠景AESC),該5家企業全球市場占有率合計約為45.9%。

2021年大陸動力電池裝車量大幅提高,從生産端看,除主要電池企業産線達産、産能釋放外,電池裝機結構的變化也是重要影響因素。因能量密度的局限,2018-2020年,大陸磷酸鐵锂電池曾被邊緣化,但因比亞迪等廠商實作産品技術的突破,2021年全年大陸磷酸鐵锂電池産量同比增長約2.63倍,占動力電池總産量的比例上升至57.1%,使得行業整體産能使用率提升,并且一定程度上削弱了钴價上漲對整個産業鍊的負面影響;搭載新型磷酸鐵锂電池的新能源汽車續航裡程增加、銷售業績良好,技術進步使得動力锂電池與新能源汽車行業形成了良性互動的局面。

産能方面,動力電池屬新興産業,因行業産能、産業鍊配套等因素的限制,現階段總體處于供不應求狀态。但面臨新能源行業的持續高景氣,動力電池行業巨頭正在積極布局産能。根據甯德時代、中創新航和國軒高科有關公開資訊,在2025年之前,甯德時代電池産能預計将達到670GWh(其2021年1-9月锂離子電池産能為106.4GWh,已建成投産的锂離子電池産線在完成産能爬坡并穩定運作後,設計年産能規模合計約為220GWh至240GWh);中創新航2022年産能規劃為200GWh,2025年産能規劃為500GWh;國軒高科2025年産能規模目标為300GWh(2021年産能約為50GWh左右)。除上述企業外,比亞迪、蜂巢能源、大衆汽車集團(中國)等也正在實施較大規模的産能建設計劃。動力電池及相關行業龍頭對電池産能和技術研發等方面的投入,将為新能源汽車行業的發展提供有力支援,但相關項目投資規模大,應關注後續資金的接續問題。

3.汽車晶片

随着各種自動化功能在汽車産品中的應用,品種繁多的晶片早已成為汽車生産所需的重要電子元器件,特别是近年來,在“電動+智能化”發展加速的過程中,汽車行業對晶片的需求快速增長。但與此同時,因新冠肺炎疫情影響了一些晶片企業的正常開工、部分晶圓廠遭遇事故,加之汽車産業内生産者格局變化後晶片廠商對需求預測不準确,以及市場炒作、囤貨等因素,自2020年下半年以來,全球汽車晶片供應不足的情況凸顯,出現了汽車晶片價格暴漲和傳遞周期的延長的情況。

價格方面,2020年下半年以來,部分晶片價格上漲幅度在10倍以上;傳遞周期方面,根據市場分析機構Susquehanna Financial Group的研究報告,一般年份晶片廠商正常交貨周期多在10~15周之間,2020年下半年起,晶片廠商交貨時間逐漸拉長,2021年明顯長于正常年份,至年底約為25周。

因晶片在汽車生産成本中所占比例不大,晶片價格上漲對汽車産業的沖擊尚屬可控,但因晶片短缺,國内外多數汽車廠商被迫階段性減産。2021年4-8月,大陸汽車産量環比持續下降。因國家打擊市場炒作行為和前期訂貨逐漸到位,2021年9月起,晶片供應略有緩解,大陸汽車産量環比出現增長,但仍不能充分滿足市場需求。2021年下半年,大陸汽車産為1351.3萬輛,同比減少10.59%;年底庫存量由上年底的101.9萬輛下降至84.5萬輛。

目前大陸車用晶片産品對外依賴度很高(95%以上需要進口),針對此現象,科技部、工信部等已牽頭70餘家機關成立“中國汽車晶片産業創新戰略聯盟”,以建立中國汽車晶片産業創新生态、補齊行業短闆,國内車企中的比亞迪、上汽等已先後涉足汽車晶片領域,但汽車晶片短缺難題的解決尚需一定時間。

三、需求分析

1.乘用車市場

乘用車主要面向個人消費者,近年來,SUV和中高端車需求偏好已得到充分展現,而随着消費群體結構的變化,更能承載“智能+網聯”功能的新能源汽車市場認可度快速提高。大陸自主品牌廠商在SUV和新能源汽車領域取得優勢,縮小了與合資企業的差距。

從車型情況看,近年來,随着居民生活條件改善,消費者存在對汽車産品的改善需求,購車目标車型逐漸向大型化、高端化靠攏,SUV可以滿足大陸消費者的大空間偏好,近年來占乘用車的比例逐年提高,2013年SUV占比僅18.33%,而2021年該比例已提高至47.89%。随着SUV需求的增加,各大車企加大SUV的投放力度,部分國産品牌通過推出成本效益高的SUV産品(如長城哈弗系列、WEY系列),市場競争力得到顯著提高。

從動力來源看,2016年-2020年,大陸新能源汽車的滲透率逐年提高,2021年,新能源汽車銷量占汽車總銷量的比例提高至13.40%,相比2020年提高8.00個百分點。國内新能源汽車産業經過多年發展,已形成較為完善的産業鍊,因産品更能承載“智能、網聯”功能,更能滿足年輕消費群體的需求,新能源汽車已成為助力大陸自主品牌車企“變道超車”的重要力量。

在SUV、新能源汽車産品創新的帶動下,近年來汽車市場對國産品牌汽車的消費需求明顯提升:2020年、2021年,自主汽車品牌市場占有率分别為43.66%和46.94%,同比分别提高1.66個百分點和3.28個百分點。

未來,随着居民生活水準的提高,對汽車的需求将呈現多樣化趨勢。“80後”“90後”已成為購車主要群體,年輕群體的購買決策行為淺層化特征明顯,決策周期縮短,且更重視外觀造型、高科技配置及樂趣體驗;另外,随着女性購車人群的增加,打造更加符合女性審美及使用需求的車型也成為車企的增長點。從供給端來看,多家車企的衆多智能電動車型陸續上市,形成了自主品牌領先、外資車企逐漸跟上的局面,市場競争日趨激烈。以特斯拉、新勢力為代表的車企智能化配置推陳出新,以“智能”構築産品賣點和品牌要素,在新能源市場快速占據消費者認知。從需求端來看,消費者選擇日益豐富,智能駕駛概念日益深入終端消費者心智,智能化功能的豐富度及完成度成為購車的重要參考因素。

大陸《新能源汽車産業發展規劃(2021-2035年)》對新能源車發展提出的目标為,到2025年,新能源汽車銷售量占新車銷售總量的比例達20%。從2021年新能源汽車推新情況和市場反響看,此目标有望在2022年提前達到。未來汽車市場有望呈現汽車購置總量中低速增長、周期性波動,而新能源汽車需求持續攀升的局面。

2.商用車市場

(1)貨車市場

作為生産工具,大陸貨車購置需求與基建投資規模、社會物流總量以及車輛更新周期等存在較大關聯性。近期,大陸積極的财政政策、較大的基建投資規模有利于重卡銷售的穩定;物流業的發展、道路治超等政策的實施則有望使輕卡購置需求保持增長。

近年來,重型貨車(重卡)和輕型貨車(輕卡)一直是大陸貨車市場的主力品種。2021年,因工信部醞釀調整輕卡管理政策所引起的觀望,以及上一年度重卡銷售的提前透支,大陸貨車銷量同比減少8.5%至428.8萬輛,其中,重卡銷量同比減少13.8%至139.5萬輛,但仍較2019年增長18.8%;輕卡銷量同比減少4.0%至211.0萬輛,較2019年增長12.0%;中型和微型貨車銷量占比較小,對行業整體影響不大。

重卡需求主要取決于大陸基建投資規模和車輛更新,具有較強的周期性。2020年,因國三排放标準貨車加速、國六排放标準實施在即,大陸重卡銷量創曆史最高紀錄(162.3萬輛),在上一年度銷售提前透支的情形下,2021年大陸重卡銷售139.5萬輛,仍屬曆史較高水準。2021年第四季度大陸GDP增速已降至4%,在經濟下行壓力加大的情況下,2022年大陸财政政策有望更加積極,基建、保障房建設有望提速,有利于重卡銷售的穩定。

輕卡方面,近年來大陸輕卡銷售情況較好,主要系電商、直播帶貨以及社群團購發展,提振了物流需求所緻。未來,随着人們生活水準的提高,社會對新鮮農産品的需求将穩定增長,生鮮電商的發展對運輸的品質和時效性提出了更高要求,物流業對輕卡的需求有望進一步提升;同時,輕卡治超政策的實施、排放标準的逐漸更新也将刺激輕卡銷售。未來3~5年,大陸輕卡需求量有望保持增長。

(2)客車市場

受軌道交通覆寫網絡擴大等因素影響,大陸客車市場面臨較大壓力,近年來處于飽和狀态,未來市場需求主要依賴政策推動下公共領域用車、三四線城市公共交通工具的電動化更新,增長前景尚需觀望。

因高鐵網絡覆寫範圍擴大、城市地鐵通車裡程增加對公路和城市客運業造成沖擊,大陸客車銷量于2014年見頂。在經曆了連續六年的下降後,2021年,大陸客車市場回暖,全年銷量為50.5萬輛,同比增長12.6%,較2019年增長7.2%。

從細分車型來看,2021年,大陸大型客車銷量同比減少15.4%至4.8萬輛,銷量占比較上年下降3.2個百分點至9.5%;中型客車銷量同比較少3.1%至4.6萬輛,銷量占比較上年下降1.4個百分點至9.1%;輕型客車銷量同比增長19.4%至41.1萬輛,銷量占比較上年提高4.6個百分點至81.4%。近年來大陸客車需求趨于輕量化,大中型客車占比下滑、輕型客車占比上升的趨勢仍在延續。

從市場需求總量看,大陸客車市場未來仍将承受軌道交通覆寫範圍擴大以及家用車、網約車普及等因素所帶來的壓力,未來市場主要依靠更新需求支撐。

在目前技術條件下,客車較之乘用車、貨車更适合電動化。大陸《新能源汽車産業發展規劃(2021—2035年)》提出,到2035年公共領域用車應全面電動化,自2021年起國家生态文明試驗區和大氣污染防治重點區域的公共領域更新車輛,新能源汽車比例不低于80%。此外,“十三五”期間,多地政府出台了新能源公共汽車更新計劃,深圳、北京、上海、廣州公共汽車輛的電動化已基本完成,三四線城市公共交通工具的電動化替代在加速推進。“十四五”期間,公共領域用車的新能源化替代,将對客車市場形成一定的支撐;而三四線城市公共汽車的電動化替代,一定程度上将拉升中大型客車需求。

四、政策動向及其影響分析

1.中央政府及相關部委多次出台政策或進行表态,穩定和擴大汽車消費

2021年1月5日,商務部等12部門聯合印發《關于提振大宗消費重點消費促進釋放農村消費潛力若幹措施的通知》,要求釋放汽車消費潛力,鼓勵有關城市優化限購措施,增加号牌名額投放;開展新一輪汽車下鄉和以舊換新,鼓勵有條件的地區對農村居民購買3.5噸及以下貨車、1.6升及以下排量乘用車,對居民淘汰國三及以下排放标準汽車并購買新車給予補貼。2021年3月5日,國務院總理李克強在《政府工作報告》中提出“要持續穩定和擴大消費”“穩定增加汽車、家電等大宗消費”。2021年7月30日,中央政治局會議明确提出,要挖掘國内市場潛力、支援新能源汽車加快發展。2021年8月20日,工信部有關負責人表示,工信部将推動各地取消汽車限購措施,鼓勵地方出台更多真金白銀的優惠政策,推動汽車由購買管理向使用管理轉變。

點評:汽車産業發展對國民經濟的影響巨大。因居民消費能力和人口聚集效應,目前大陸汽車銷售的重要市場仍主要集中于城市,而部分大中型城市因道路交通承載能力有限,近年來紛紛實行汽車限購政策,對汽車消費形成了一定制約。2021年以來,中央多部委、國務院乃至中央政治局出台相關政策或提出指導性建議,有助于拉動農村和中小城市汽車需求,并促使部分具備條件的大中型城市調整限購政策(特别是對新能源汽車),進而促進汽車市場複蘇。

2.乘用車企業合資股比全面放開

2021年12月27日,國家發展改革委、商務部釋出《外商投資準入特别管理措施(負面清單)(2021年版)》,自2022年1月1日起,取消乘用車制造外資股比限制以及“同一家外商可在國内建立兩家及兩家以下生産同類整車産品的合資企業”的限制。

點評:汽車企業合資股比放開已經曆了近4年的過渡期。因合資車企品牌溢價能力強、整車銷量大,直至2021年前3季度,對合資企業的投資仍然是大陸多家大型國有汽車集團的重要利潤來源,若有關國企在合資企業中持股比例被稀釋,将導緻其利潤下降;此外,市場也有擔心,投資全面放開後自主品牌汽車受到更直接的沖擊。

但2020年下半年以來,全球汽車産業轉型加速,大陸汽車市場新能源汽車滲透率快速提升,本土企業在新能源汽車市場中已取得一定競争優勢。同時,經過多年的合作,部分合資企業形成了“外方主導技術與産品、中方主導産品本土化與營銷”的局面,特别是在與地方政府合作、了解市場需求等方面,合資企業往往需要中方股東的支援。截至2021年底,除華晨寶馬外,各大合資企業尚未公布外方股東要求提高持股比例的消息。外方股東是否提高持股比例以及具體的提升幅度,均存在一定“博弈”和“平衡”的空間。整體看,外資股比放開對大陸汽車産業的沖擊、對有關中方參(控)股股東的影響會低于預期。

3.“雙積分”政策的“大棒”進一步迫近

2021年6月,工信部對2020年度乘用車企業平均燃料消耗量與新能源汽車積分執行情況年度報告進行公示。根據公示資料,2020年,國内新能源汽車正積分437萬分,負積分106.55萬分;平均燃料消耗量正積分為436.74萬分,負積分為1171.43萬分。137家乘用車生産/進口企業中,有93家企業平均燃料消耗量不達标;未達标企業包括了一汽大衆汽車有限公司、上汽通用汽車有限公司、浙江豪情汽車制造有限公司、上汽大衆汽車有限公司、浙江吉利汽車有限公司、重慶長安汽車股份有限公司、北京奔馳汽車有限公司、中國第一汽車集團有限公司、奇瑞汽車股份有限公司和東風汽車有限公司等。

點評:截至2021年底,《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(以下簡稱“雙積分政策”)生效已滿4年,工信部已5次公布乘用車企業“雙積分”考核結果。根據“雙積分政策”,如車企沒有滿足積分要求,将受到暫停高油耗産品申報、生産等處罰;在負積分抵償歸零前,其油耗不達标産品不予列入車型公告。

截至目前,工信部尚未對積分不達标的企業采取懲罰性措施,“政策大棒”舉而未落,但絕大多數傳統車企已感受到巨大壓力。2020年,一汽大衆等傳統整車企業負積分積累較多,大陸乘用車行業所産生正積分遠低于負積分,正積分的供不應求将擡高積分價格,迫使傳統車企進行新能源車型的研發與生産,促進國内新能源汽車市場的發展。

4.國務院及工信部、國家發改委等部門支援新能源汽車充電、換電、廢舊電池利用等配套體系建設

2021年3月5日,李克強總理在《政府工作報告》中提出要“增加停車場、充電樁、換電站等設施,加快建設動力電池回收利用體系”;2021年5月20日,國家發改委、能源局釋出《關于進一步提升充換電基礎設施服務保障能力的實施意見(征求意見稿)》,表明要加快推進居住社群充電設施建設安裝,提升城鄉地區充換電保障能力,加強車網互動等新技術研發應用,加強充換電設施運維和網絡服務,做好配套電網建設與供電服務,加強品質和安全監督,加大财稅金融支援力度;2021年10月28日,工信部印發《關于啟動新能源汽車換電模式應用試點工作的通知》,決定啟動新能源汽車換電模式應用試點工作,納入此次試點範圍的包括北京、重慶、南京和武漢等11個城市。

2021年7月7日,國家發改委印發《“十四五”循環經濟發展規劃》,明确了11項重點工程與行動,包括城市廢舊物資循環利用體系建設工程、廢電産品回收利用提質行動和廢舊動力電池循環利用行動等。2021年8月19日,工信部和生态環境部等5部委聯合印發《新能源汽車動力蓄電池梯次利用管理辦法》,鼓勵梯次利用企業與新能源汽車生産、動力蓄電池生産及報廢機動車回收拆解等企業合作,加強資訊共享,利用已有回收管道,高效回收廢舊動力蓄電池用于梯次利用,鼓勵動力蓄電池生産企業參與廢舊動力蓄電池回收及梯次利用。

點評:充電裝置不足是制約新能源汽車發展的重要因素之一,國務院已将充電樁建設列為“新基建”項目之一,總理在政府工作報告中連續2年提及充電和換電設施建設,發改委、工信部等部門亦進行了相應的政策跟進,相關政策已在各地規劃中逐漸展現。充電設施總量不足、分布不合理的問題有望逐漸解決。

大陸動力電池已進入集中報廢期,預計到2025年退役量将達約116GWh(約80萬噸)。廢舊動力锂電池對環境存在巨大危害,同時也具有很大資源利用價值,但大陸車用動力锂電池還沒有全國性的回收網絡。動力電池回收和梯次利用,可将退役的動力電池使用價值最大化,也能降低重金屬對環境的污染。隻有建立健全的動力電池回收體系,才能使大陸新能源汽車産業成為真正的綠色産業,行穩緻遠。

5、“藍牌輕卡”新規落地

在征求意見5個月後,2022年1月12日,工信部和公安部聯合釋出《關于進一步加強輕型貨車、小微型載客汽車生産和登記管理工作的通知》(以下簡稱“《通知》”),并配發了相關技術規範。《通知》對登記為輕型貨車的多項名額進行了規範和統一,要求不符合技術規範的在産産品自2022年3月1日起應停止生産,提出違規的生産企業應承擔刑事責任。

點評:“藍牌輕卡”系指在可以使用藍底白字号牌(藍牌)的貨車,較之“黃牌”車,其最大優勢為具有中心城區通行權。2019年,為激活城市配送活力,交通運輸部取消了有關資質要求,大幅降低有關藍牌輕卡營運的準入門檻。但因大陸輕卡的生産制造及市場準入管理、注冊登記和路權管理、營運管理分屬不同部門,不同部門依據不同标準,出現了部分産品為上藍牌而“大噸小标”的現象,部分商用車企業甚至将超載能力(實際運載能力超出标稱運載能力)作為産品的競争力,對貨運市場秩序和道路脅交通安全造成了不利影響。本次《通知》及相關技術規範對輕型卡車的多項技術名額做出具體規定,且由工信部和公安部聯合釋出,有助于規範輕卡産品、防止不正當競争、降低生産企業的風險;同時,新規降低了合規産品的單車運力,将帶來輕卡購置需求的提升。

五、行業内企業信用狀況

因行業的資本密集型特點,汽車制造業存續債券發行人信用等級整體較高。2021年,汽車制造業未發生債券違約或延期兌付的情況,有一家企業的主體信用等級被下調;新發行債券規模小,票面利率低;存續債券規模和一年内到期債券償付壓力較小。

1.行業内發債企業信用等級變動情況

2021年,汽車制造行業[1]存續債券發行人中,有1家企業(重慶小康工業集團股份有限公司)的信用等級被下調(由AA下調至AA-,評級展望為穩定)。

截至2021年底,汽車制造行業存續債券發行人中,具備有效主體信用等級的企業共15家,從主體信用等級分布看,信用等級為AAA的企業共11家,AA+的企業共3家,AA-的企業1家。目前汽車制造行業發債企業信用等級整體較高,主要由行業的資本密集型特點所決定,也是近年來市場競争中,部分弱勢企業被淘汰的結果。

2.行業内企業到期債券兌付情況

2021年,汽車制造行業中,共有10家企業的25期債券到期兌付/回售(不含當年發行并到期的超短期融資券),兌付/回售本金合計310.85億元,未出現違約或延遲兌付的情況。具體情況如下表所示。

3.行業内企業2021年債券發行及目前存續債券情況

2021年,汽車制造行業存續債券發行人中共有3家企業發行了5期債券(不含當期已兌付的超短期融資券),發行規模合計100億元。因發行人主體及債券信用等級均為AAA,發行利率最高為3.97%,處于較低水準。

截至2021年底,汽車制造行業存續債券發行人共15家,存續債券共71期,債券餘額合計1161.48億元。15家發行人中,北京新能源汽車股份有限公司、北京汽車集團有限公司的券餘額分别相當于其2020年底淨資産的57.45%和27.06%,其餘13家發行人存續債券餘額與2020年底淨資産之比在15%之下。與較大規模的淨資産相比,汽車制造行業總體債券償付壓力不大。

截至2021年底,汽車制造行業存續債券中,于2022年底之前到期(或面臨回售選擇)的債券本金合計484.67億元,未來一年内債券集中償付壓力不大。

五、發債企業财務表現

本文中,聯合資信依據樣本企業财務名額的算術平均值,分析行業内發債主體2020年以來财務名額的變化情況。

根據wind資料,截至2021年底,大陸汽車制造企業中存續債發行主體共15家(詳見表3),因其中的北京新能源汽車股份有限公司2020年以來多項資料波動過大,聯合資信未将其納入樣本;剩餘14家企業中,因東風汽車集團股份有限公司未公布2021年三季度報告,聯合資信在對發債企業2021年1-9月、2021年9月底資料的分析中,将其剔除(與之進行對比的相關資料同樣亦采用13家樣本)。

1.資産構成

2020年以來,汽車制造業發債企業資産總額保持增長,資産規模大;貨币資金占比較高、應收賬款控制情況較好,長期股權投資和固定資産等非流動資産變化不大。

2020年,大陸汽車産銷量降幅收窄,下半年市場全面回暖,樣本企業通過利潤積累和增加負債,資産規模整體有所增長。截至2020年底,樣本企業資産總額平均值較上年底增長10.46%。從幾個重點科目看,貨币資金均值增長16.81%且占比提高0.87個百分點,主要得益于整車企業在産業鍊中較為強勢,銷售結算方式對自身有利;相應的,應收賬款均值增幅很小,且占比下降0.42個百分點。存貨增長14.93%,主要系原材料價格上漲以及下半年訂單增加、樣本企業備貨增加所緻。固定資産均值增長5.14%,與樣本企業産線更新以及對新能源汽車相關項目的投資有關;固定資産占比略有下降。

截至2021年9月底,樣本企業資産總額均值較年初增長3.89%至2696.26億元,平均資産規模很大。其中,應收賬款均值較年初增長9.71%,低于收入規模增幅(見表5),基本合理;貨币資金較年初增長5.92%,占比上升至16.35%,顯示樣本企業流動性繼續向好。

2.盈利情況

2020年以來,汽車制造業發債企業投資收益基本穩定;收入規模的擴大和主營業務獲利能力的增強帶動了利潤的增長。

大陸汽車行業存在較多中外合資的聯營或合營企業,多年來,投資收益是幾家大型汽車集團利潤的重要來源;2020年,樣本企業投資收益總體變化很小。

主營業務方面,2020年,大陸汽車銷量有所減少,但中高價位車型銷售占比有所提升,樣本企業銷售收入均值同比增長2.99%;從反映企業主營業務獲利能力的“調整後營業利潤率”看,2020年該項名額均值有所下降,主要系樣本企業中個别經營規模較小的企業(如小康股份)該項名額下降較多所緻,其他企業調整後營業利潤率總體有所提高。2020年,樣本企業利潤總額同比略有增長,主要來自主營業務的貢獻。

2021年前三季度,大陸汽車行業雖面臨旺盛的市場需求,但産量受到了“缺芯”等因素的制約。在上述因素作用下,樣本企業銷售收入和利潤總額的均值同比分别增長12.04%和16.06%。

3.資本結構及償債名額

汽車制造業發債企業所有者權益規模大,債務負擔整體處于合理水準,持續經營和投資所獲利潤及現金流對債務的覆寫能力整體較強。

截至2020年底,樣本企業所有者權益均值較上年底增長7.54%,全部債務均值較上年底增長14.84%,受其影響,全部債務資本化比率均值上升1.57個百分點。2020年,樣本企業短期債務增幅小于全部債務增幅,顯示新增債務的期限結構較合理。

2020年,樣本企業“(經營活動産生的現金流量淨額+投資收益收現)/短期債務”名額均值提高至0.69(倍),“EBITDA/全部債務”名額均值提高至0.56(倍),反映出樣本企業經營、投資所獲利潤及現金流對債務的覆寫能力整體較強。

截至2021年9月底,樣本企業所有者權益均值較上年底增長10.32%至1042.75億元,規模很大;全部債務均值較上年底增長4.01%,全部債務資本化比率均值小幅下降至35.41%,債務負擔整體處于合理區間。

七、行業展望觀點

大陸汽車制造行業将長期呈現中低速增長、周期性波動的特點。短期内,因2021年部分購置需求未得以滿足,2022年行業延續增長的可能性較大;乘用車領域新能源汽車滲透率仍将快速提高,商用車領域重卡有望保持基本穩定、輕卡存在一定增長空間,而客車市場前景不明朗。中長期看,一方面,需求增速降低将使行業競争加劇,弱勢企業生存環境将不斷惡化;另一方面,行業整體仍有一定發展空間,未來出現連續數年景氣度下行的可能性小,從長周期角度,行業整體有望穩定運作,有利于多數存續債發行企業信用水準保持基本穩定。

目前大陸市場對汽車産品的需求已進入中低速增長期,汽車行業運作主要呈現周期性波動的特點。2020年下半年起,大陸汽車市場進入上升周期,但因晶片短期等因素影響,2021年汽車産銷量增長并不顯著,仍有部分消費需求未得到滿足,為2022年銷量增長保留了一定空間。

乘用車方面,中國人口基數大、汽車普及率與發達國家尚有一定差距,未來城鎮化推進、居民收入水準的提高,以及豐富的新能源汽車産品對更新需求的刺激,将有助于大陸汽車消費在較長時間内保持穩定;經過多年的政策引導,大陸新能源乘用車已進入爆發期,産品力的提升使其更能滿足新消費群體的需求,未來數年滲透率仍将快速提高。大陸自主品牌在新能源汽車領域已取得一定先發優勢,新能源汽車滲透率的提高将使本土汽車企業獲益更大。

商用車方面,貨車的購置需求與基建投資規模、社會物流總量等存在較大關聯性。目前大陸經濟下行壓力大,國家啟動積極财政政策、擴大基建投資規模,有利于2022年重卡銷售的穩定;而物流業的發展、道路治超和排放标準更新等政策的實施,則有望使輕卡購置需求繼續保持增長。大陸客車市場受軌道交通覆寫網絡擴大等因素影響,近年來面臨很大壓力、處于飽和狀态,未來市場需求主要依賴政策推動下公共領域用車、三四線城市公共交通工具的電動化更新,市場情況尚待觀察。

作為資本密集型行業,汽車制造業行業集中度高。經過2018年以來的優勝劣汰,目前行業内債券發行人多為頭部企業,規模化優勢顯著,财務表現整體較好,信用等級普遍較高。展望未來,一方面,因大陸汽車總需求已離開高增長階段,未來行業競争将更加激烈,企業在産品開發、供應鍊管理等方面若出現問題,将面臨被市場淘汰的局面,資本實力弱、研發和供應鍊管理能力差的企業,生存環境将不斷惡化。另一方面,大陸汽車市場仍有一定發展空間,未來雖會出現周期性波動,但連續數年景氣度下行的可能性小;從長周期看,行業整體有望穩定運作,有利于多數存續債發行企業經營狀況和信用水準的基本穩定。

[1]指以制造、銷售汽柴油車和新能源車為主營業務,營業收入或利潤總額50%以上來自汽車制造業務的企業。

[2]其中絕對量的變化指對比雙方相差的比例,相對名額的變化,指對比雙方直接相減的內插補點;下同。