編者按

通信世界全媒體推出“預見2022”ICT産業趨勢系列報道,縱論産業趨勢,共謀産業發展,為2022年ICT産業發展助力。本期特邀Strategy Analytics 楊光撰文,預測2022年6G發展态勢,敬請關注!

5G漸上軌道

6G帷幕初開

2021年全球5G産業生态不斷成熟,終端、網絡、服務都取得了顯著進展。根據StrategyAnalytics資料,全球5G終端出貨量同比增長130%,占全球手機出貨量之比超過1/3。随着更多的營運商開始利用中低頻段擴充5G網絡覆寫,5G人口覆寫率迅速上升,除中、韓之外,美、日、德、法、西班牙等發達市場的5G人口覆寫率也已達到或接近80%。在終端和網絡發展推動之下,全球5G使用者發展呈起飛之勢,StrategyAnalytics預計,至2021年底全球5G使用者數超過7.8億,占全球蜂窩通信使用者總數的9.5%。可以說,全球5G發展已經走上增長軌道,将在未來幾年維持高速增長态勢。StrategyAnalytics估計,至2026年全球5G使用者和連接配接收入将達到蜂窩移動總使用者數的36%、連接配接收入的57%,成為全球主流移動通信技術。

根據移動通信技術十年一代的曆史發展規律,5G商用起步之時也就是6G研究開始之日,尤其在目前科技競賽、大國博弈的背景之下,6G研究更是獲得了超乎尋常的關注。随着2021年3月,ITU-RWP 5D工作組開始研究起草“IMTVision for 2030 and beyond”建議,面向6G的标準研究也正式拉開了帷幕。

2022年

6G從學術研究走向産業願景的關鍵之年

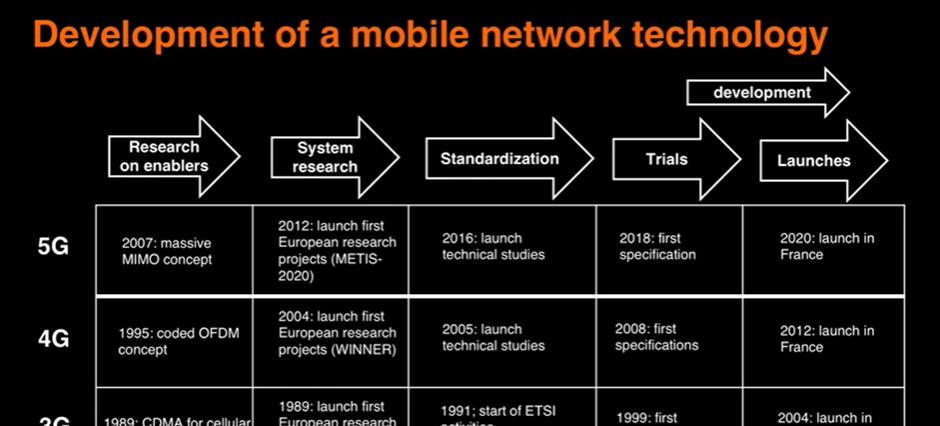

在ITU-R啟動6G願景研究之前,國内國際學術界已就面向6G的新型無線通信技術進行了多年學術研究,逐漸提出了太赫茲通信、星地一體融合組網、帶内全雙工、智能超表面、内生智能空中接口與網絡架構等一系列潛在關鍵技術。在這些學術研究成果被識别、采納為6G關鍵技術之前,全球移動通信産業界首先需要就6G的産業願景和技術需求達成共識,而2022年将是形成6G産業願景的關鍵一年。圖1為6G發展的大緻時間表。

圖1 6G發展的大緻時間表

(來源:5GIA,StrategyAnalytics)

為促進産業界合作夥伴進行廣泛深入的交流讨論,推動産業共識的建構,各主要國家或地區均已推出相應的研究計劃。

在大陸,工信部已會同發改委、科技部指導産業界成立了IMT-2030(6G)推進組,該推進組是聚合大陸産學研用力量、推動中國6G研究和開展國際交流與合作的主要平台,已于2021年6月釋出了《6G總體願景與潛在關鍵技術白皮書》。

歐盟則在2021年啟動了6G研究的旗艦項目Hexa-X,其項目團隊既包括諾基亞、愛立信、Orange、Telefonica、TIM等重量級通信公司,也包括西門子、英特爾等ICT技術巨頭,以及大量歐洲大學和研究機構。在推動歐盟内6G技術研究的同時,Heta-X項目還将通過組織公共研讨會、編寫聯合白皮書和積極參與重大活動等方式,争取全球研究界、标準化機構和政策制定者之間的開放與合作。

日本政府已計劃為6G研究與産業化建立總計超過500億日元的研究基金,資助6G技術研究以及相關測試設施的開發與部署。日本還分别與美國和芬蘭建立了6G研究的合作計劃,計劃于2026年開發6G核心技術,并于2030年開始6G商用部署。

南韓政府也計劃于2021至2026年間為6G研究和産業化投入2000億韓元資金,目标是于2026年開始非标準的6G原型部署,在2028至2030年間開始6G的商業部署。

美國國會衆議院則在2021年12月通過了“未來網絡法案”,要求FCC建立“6GTask Force”協調工業界、标準化組織以及聯邦、州等各級政府,推動6G技術發展。

全球移動通信産業界,包括領先營運商和技術公司也均啟動了6G技術研究,并紛紛釋出6G研究白皮書或研究報告。可以預期,2022年将成為6G從學術研究走向産業願景的關鍵之年。這一過程中,除産業界和學術界廣泛深入地交流讨論,5G的規模發展,尤其是5G垂直行業應用的廣泛部署,也将有助于産業界在部署實踐中發現需求、凝聚共識。

移動通信代際演進

動力、慣性及挑戰

在迎接5G規模發展,開始啟動6G研究之時,我們也需要注意到移動通信的技術發展路徑和産業生态格局正在發生曆史性變化,可能對6G發展産生潛在影響。

自20世紀80年代初第一個蜂窩移動通信系統商用以來,通信網絡技術,尤其是空中接口技術的發展一直是移動通信系統更新換代的主要驅動力。空中接口技術的進步是移動通信系統能力提升的關鍵,也成為移動通信代際更替的标志。在标準化工作正式啟動之前,空中接口的關鍵技術往往經過了較長時間的研究積累,并已在産業界形成了基本的技術共識。例如,在第一版3GUMTS标準完成之前約十年,3G空中接口的核心技術CDMA即已開始現場技術試驗;在4G标準制定之前,其核心技術OFDM、MIMO等也都經過了多年研究,學術界、産業界對其作為新一代移動通信系統的核心技術已形成基本共識。

圖2 3G、4G和5G技術的發展曆程

(來源:Orange)

市場需求也是促進移動通信系統更新換代的重要因素。曆史經驗表明,技術進步的步伐與市場需求的發展節奏如果能夠充分吻合,就會顯著加快新一代移動通信系統的推廣普及速度。2G的發展恰逢移動語音通信業務走向普及,而4G技術則是在智能手機和移動網際網路應用高速發展的背景之下提出的,這些都促成了2G和4G系統在全球市場的快速擴張和長期健康發展。

全球移動通信産業在幾十年的發展中積累了巨大的發展慣性。移動通信技術是當今人類先進工程技術的結晶,需要資訊通信理論、半導體技術、複雜軟體系統等諸多領域的共同協作,需要巨額資金投入以支撐持續不斷的技術研究和産品開發。而系統更新換代則是對這些研發投入進行商業變現的最好機會,行業領先公司希望通過快速持續的技術疊代,保持競争優勢、拖垮競争對手,而新興初創企業則寄望于關鍵技術的突破,能夠颠覆現有産業格局。

全球移動通信行業正是在技術進步、市場需求以及行業發展慣性等諸多因素的共同作用之下,以十年一代的節奏一路行至5G,并開啟了6G研究的帷幕。但是我們也必須看到,網際網路産業的發展以及ICT技術的融合已使移動通信産業面對的市場格局和産業生态發生巨大變化,而移動通信的技術發展也面臨着基礎理論進步停滞的窘境,移動通信行業的發展正面對前所未有的挑戰。

在最為核心的空中接口技術領域,4G、5G技術的頻譜效率已經非常接近香農資訊論确定的理論極限,雖然通過采用更高的頻段、更大的帶寬、更多的射頻通道和天線單元等手段還可進一步提升系統性能,但也可能會付出相當大的工程代價,且應用場景存在較大局限。而其它潛在關鍵技術,多數仍處于學術研究階段,尚未形成足夠的産業共識。

另一方面,網際網路産業的蓬勃發展在帶動流量消費增長、不斷對網絡容量提出新要求的同時,也極大地搶占了消費者通信資訊消費的份額、壓縮了傳統通信行業的市場空間,制約了通信行業的内生性增長能力。根據StrategyAnalytics預測,未來5年全球移動營運商在消費者市場的業務收入不但不會增長,還可能出現年均0.1%的下降。目前領先營運商紛紛寄望于垂直行業市場,期望擴充業務領域實作可持續增長。但我們也必須看到,垂直行業市場并不是所謂“藍海”,電信營運商不但需要與傳統行業的系統內建商競争,也将遭遇以公有雲廠商為代表的網際網路巨頭的強力競争。目前,網際網路巨頭不但在資本市值方面對領先電信營運商形成碾壓之勢,在業務收入、靜利潤等方面均開始超越領先電信營運商,并保持着更高的增長速度。

未來十年内,這種趨勢如果不發生顯著變化,則必然會影響到電信營運商對新技術的長期投入能力以及對産業鍊的影響力。

以6G為契機

重新定義移動通信代際演進的目标

在經過五代、四十餘年的高速發展之後,全球移動通信行業正面臨着全新的産業生态環境,也将服務于更為廣闊的社會經濟目标。

目前,全球通信産業已普遍将自身定位為現代資訊社會的基礎設施底座,服務對象已從人與人之間的資訊溝通,轉變為千行百業的萬物互聯。對移動通信技術演進的需求不再僅僅來自傳統的電信營運商,也包括了更為多樣的垂直行業和社會組織,并需要與現代資訊技術有更為緊密的互動與合作,同時還要更為安全、可靠、環境友好。如此多樣化的需求必然對移動通信系統的定制化能力、靈活度和靈活性提出更高的要求。另一方面,電信營運商服務垂直行業的實踐已經表明,高度定制化和靈活多樣的系統需求很容易推升營運商的經營成本,影響其盈利能力。是以,在向新一代移動通信系統的演進過程中,移動通信行業不但需要追求技術進步和性能增強,可能更要考慮如何提升系統的靈活度與靈活性,也更要關注如何控制營運成本與環境影響。

這種情況下,移動通信産業界需要重申以使用者為中心的“初心”,擺脫過去幾十年間積累的發展慣性,将對更高、更快、更強的空中接口技術的追求,轉變為以更為經濟合理的方式,服務更為廣泛的社會經濟目标。為達到這樣的目标,移動通信行業需要秉持更為開放的心态,打破既有的行業邊界,吸納行業使用者廣泛參與6G技術研究與标準化,并充分借鑒各行業,尤其是IT網際網路行業的先進技術成果,促進實作ICT技術的緊密融合。可能隻有如此,才能充分擴充6G産業空間,滿足多重複雜需求,使6G成為未來互聯社會的堅實底座。

本文作者

楊光

Strategy Analytics

End

作者:Strategy Analytics 楊光

責編/版式:範範

稽核:申晴

監制:劉啟誠

我就知道你“在看”