2021年已然過去,面對全新的2022,全球遊戲業又将走向何方?

近日,Google遊戲就聯合Newzoo釋出了一份《beyond 2021》報告,嘗試解答這個問題。該報告在全球四個地區的 16 個國家進行了廣泛的市場和消費者調研,時間橫跨了過去的18個月。

全球遊戲市場總體情況概述

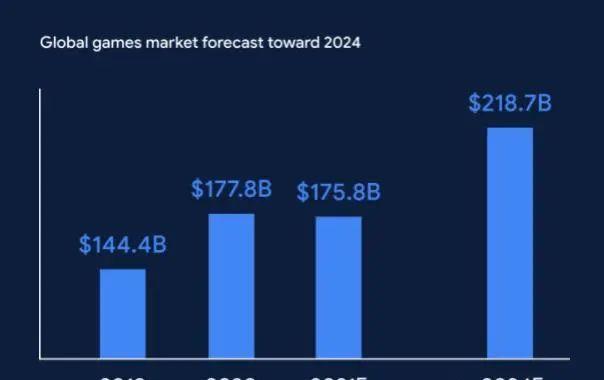

報告顯示,2020年全球遊戲市場營收達到了1778億美元,同比增長23.1%,為過去十多年來最高。然而到了2021年,全球市場預計會出現曆史性的首次下滑。真正的突破點或許會出現在2023年,屆時全球遊戲市場将踏入2000億美元的門檻,在2024年更是達到2187億美元。

截至2021年底,全球有近30億玩家在遊戲上花費了共1758億美元。其中,有20%的營收增長是由2020年以及之後加入遊戲的新玩家貢獻,而剩下的80%則是由2020年之前就已經玩遊戲的老玩家組成。

值得一提的是,亞洲地區以16.15億的玩家數量位居全球第一,占比54%。而在新玩家增長這一名額中,中東及非洲地區以10.1%的增長率高居全球第一,比第二名的拉丁美洲高出了3.9%。

從增長的要素來看,過去一年大部分的增長都來自老玩家空閑時間的增多。資料顯示,有30%的老玩家玩的遊戲數量跟以往一樣,而有42%的老玩家玩的遊戲數量比以往要更多。

而在新玩家中,資料顯示2020年有1.73億新玩家或回歸玩家參與了遊戲。其中,新增或回歸的玩家有53%是女性。整體來看,新玩家或回歸玩家有73%的人比以往更舍得在遊戲中花錢。

研究表明,過往在遊戲圈掀起讨論的主題,2021年之後将繼續在塑造全球遊戲格局中發揮關鍵性的作用。從影響力上進行劃分,則可将此劃分為三類:新趨勢、加速發展的趨勢,以及暫時的挫折。

新趨勢包括遊戲将作為社交平台和元宇宙的應用平台,以及訂閱制将會得到大規模應用;而加速發展的趨勢中,社交、雲技術和去中心化平台獎三項,在新館疫情期間得到了明顯的發展。與此同時,疫情也降低了許多以3APC/主機遊戲為核心的市場營收,不少遊戲的開發進度也被延緩。

在市場持續發展方面,盡管有26%的新玩家/回歸玩家,以及18%的老玩家表示将在疫情之後減少遊戲,但仍有65%-70%的新玩家和回歸玩家計劃以與過往相同或更高的水準參與遊戲。另外,超過30%的玩家表示希望進一步增加在直播和電競上的消費。

拉丁美洲:直播和電競有着巨大的潛力

從2015年到2024年,拉丁美洲是全球遊戲觀衆增長最快的地區之一。盡管2021年該地區僅占全球遊戲市場營收的4%,但它在玩家消費增長(2015-2024 年)方面位居全球第二。

2021年,2.893億拉丁美洲玩家将在遊戲上花費總計72億美元,其中移動遊戲占比48%,主機遊戲占比27%,PC遊戲占比25%。

拉丁美洲玩家的平均年齡為34歲,為全球四大地區中最年輕。與北美等更成熟的地區相比,它具備更高比例的新玩家或回歸玩家,兩者占據了總玩家數的21%。

移動遊戲在拉丁美洲掀起了新的風口,比如直播和電競。資料顯示,拉丁美洲玩家觀看直播和電競的人數創下了新紀錄。預計到2024年,拉丁美洲觀看直播的觀衆将增加至1.224億人,電競愛好者将增值2530萬人。

盡管在過去的18個月裡,拉丁美洲玩家有了大幅上升,但預計2021年下半年及此後,所有平台的遊戲玩家數增長将放緩,預計2020年至2021年期間僅增長 8%。考慮到該地區玩家付費水準較低,遊戲方應探索更多有效的途徑來增加閱聽人和收入。

有趣的是,從2020年到2021年,付費使用雲遊戲服務的玩家數量大幅增長6倍,達到120 萬玩家,其貢獻的總營收3760萬美元。

北美:注重玩家參與度和移動遊戲市場的創新增長

北美作為一個成熟的市場,其營收表現已然達到了非常高的水準。資料顯示,截至2021年,北美2.121億玩家在遊戲上花費總計426億美元,其中主機是主要平台。而與大多數地區一樣,北美的移動遊戲市場也出現了巨大的增長,營收占比提升至38%,達161億美元。

對北美玩家的研究發現,83%的受訪者在2020年之前已經涉足遊戲,這是調查的所有地區中比例最大的。另有13%為回歸玩家,其餘4%為新玩家。玩家年齡占比最大的區間為45歲以上。

在過去的18個月裡,遊戲成為了2020年第二受歡迎的數字社交形式,僅次于傳統社交媒體。同時,在遊戲中或通過遊戲相關平台會面的玩家數量已經不少于使用視訊會議軟體的人數。

在北美這類成熟的地區,大規模的社交和元宇宙因素都在迅速常态化。機會在于如何将遊戲與社交媒體和流媒體平台進一步整合。

由于大多數北美遊戲玩家已經是手遊玩家,玩家增長的機會有限,但收入将繼續增長。預計到2024年,北美的移動玩家總數将以0.8%的複合年增長率增長至 1.99 億,收入将以 6.4% 的複合年增長率(CAGR)增長,有助于開發者嘗試新穎的貨币化政策,探索交叉遊戲,并擴充到移動閱聽人之外。

而在直播方面,2021年北美直播觀衆将增長到9150萬人,占全球觀衆的近13%。2020 年,遊戲相關内容的消費量增長略高于40%,預計未來将再增長39%。随着手遊愈發受歡迎,以及社交對于直播的推動,直播和電競市場在未來有望持續飙升。

歐洲、中東和非洲(EMEA):市場差異巨大,機會也不盡相同

EMEA是世界上最具多樣性的遊戲地區,某些市場表現出強勁的增長潛力,而另一些市場則具有極高的平均使用者收入。

在世界十大遊戲市場中,歐洲一個地區便占據了四席(德國、英國、法國和意大利),而中東則包括一些最具增長潛力的市場。至于非洲,遊戲尚未在此取得主流地位。

2021 年,EMEA的8.429億玩家預計在遊戲上花費了378億美元。截至2021年,主機遊戲依舊是最大的細分市場,占比45%,營收達172億美元,但移動遊戲以4%的增長速率位列第一。

與其他地區的同行相比,EMEA玩家的遊戲時間往往更少,平均每周比北美玩家少2.3小時,比拉丁美洲玩家少3.2小時,比亞洲玩家少5小時。

即便是有不少EMEA玩家預計2021年後,自己在遊戲中的活躍度将會下降,但資料顯示,他們的遊戲時間仍然高于2020年前的水準。更重要的是,彈性的消費習慣意味着EMEA地區未來創收的機會仍然較高,即便是玩家不希望在遊戲中投入過多時間,但許多人仍願意在遊戲上花錢。

EMEA地區具備豐富的市場多樣性,比如西歐就以以主機為主,東歐則以PC為主,而開發中國家的市場則以手機遊戲為主。

研究表明,與中東、非洲地區的同齡人相比,歐洲玩家在遊戲上花費的總時間更少,并且更有可能在疫情後進一步降低。然而,他們對遊戲直播和電競的興趣與其他地區更為一緻,波蘭和英國等主要歐洲市場預計其消費量預計比2020年分别增長30%和25%。

亞太地區:最大的遊戲市場,最重要的标準制定者

亞太地區的重要性已經顯而易見。作為全球遊戲行業最重要的增長引擎,亞太地區擁有豐富的地區多樣性,以及快速增長的使用者市場,各類創新也在此生根發芽。

資料顯示,亞太地區擁有全球55%的玩家,以及三個最重要的消費支出市場(中國大陸、日本和南韓)。亞太地區16.2億玩家幾乎所有都在移動裝置上玩遊戲。2021年,亞太玩家在手遊上的支出為579億美元,占該地區所有消費支出的三分之二。

研究發現,在越南和印度等成長型市場的年輕觀衆的推動下,亞太地區的玩家每周平均遊戲時間最高,為17.4小時,并且有玩家的平均年齡相對較低,為34.3歲。

多年以來,亞太市場的遊戲一直是以多人社交為主導,由此也為全球遊戲的社交功能制定了全球标準。這種遊戲與社交的融合發生在業務和營運層面,騰訊等公司多年來不斷打通遊戲與社交之間的界限,讓市場認識到該地區社交的潛力。亞太地區或許比其他地區更适合原始元宇宙落地生根。

盡管主機遊戲在亞太地區尚未得到普及,但市場名額表明,由于任天堂Switch的移動友好功能,以及索尼、微軟在中國大陸推出的PlayStation 5和 Xbox one主機,該地區的主機玩家有了大幅增長,2021年及之後預計仍會有21%的漲幅。

過去18個月,亞太地區的移動遊戲活躍度持續增加。盡管97%的亞太地區玩家已經在移動裝置上玩遊戲,但每位玩家的參與度仍在繼續增長。自2020年起,該地區玩家在手遊中的活躍度增長了46%,預計後續仍會有19%的增長。

另外,手遊也占該地區消費者支出的很大一部分,這導緻了遊戲廠商之間的激烈競争和市場化創新。從遊戲道具到戰鬥通行證,與其他地區的玩家相比,亞太地區的手遊玩家将自己的資金用于更多元的遊戲消費内容當中。

····· End ·····

GameLook每日遊戲産業報道

全球視野 / 深度有料