智能音箱背後的平台經濟

季奔牛

2019/03/14

前言

最近有兩則關于智能音箱的新聞。

一則是3月8日,阿裡巴巴的智能音箱天貓精靈宣布其整體銷量超過千萬台。阿裡是以成為全球範圍内第三家該領域内的“千萬俱樂部”公司。另外兩家是亞馬遜和谷歌。

另一則是2月18日,騰訊的智能音箱騰訊聽聽停止生産,隻保持已有産品的正常銷售和售後服務。騰訊聽聽從釋出到停産,隻經曆了10個月。

因為工作的原因,作者接觸了比較多的智能音箱産品。有一天,作者把天貓精靈X1帶回了家,示範了一把簡單的問答和智能家居的控制。家中老人覺得這東西可不得了,以後小朋友都不需要買《十萬個為什麼》了。于是作者問“這個音箱覺得多少錢你願意買?”,得到的答案是“怎麼也得千把塊吧!”當得知這個音箱曾經雙十一的時候隻賣99,老人一臉的不可思議。

了解一點經濟學原理的應該知道,消費者心中對于一個産品會有一個價格預期,即消費者願意為該商品支付的最高價格。産品的市場價通常低于消費者預期的價格才能成交。而兩者之差叫消費者剩餘。對于供給方而言,追求的是生産者剩餘,通常都是希望減小消費者剩餘,增大生産者剩餘。那麼為什麼能賣千元的天貓精靈可以隻賣99呢?我們都說羊毛出在羊身上,但是天貓精靈實際用下來,也沒發現有其他收費項目。天貓到底在圖啥?網上有很多評論文章,有些人說是搶智能家居的入口,有些人說是為了打壓競争對手。對于這些觀點,看着都有些道理,但是作者其實一直沒想明白,為什麼音箱加上了語音互動能力就成了入口,而不是冰箱、洗衣機、電視機呢?裝置靠補貼賣出去,打壓對手是否能長久?搶占完市場了,又靠什麼把錢賺回來呢?

直到最近學習了一些平台經濟學,才大概意識到智能音箱背後的商業模式到底是怎樣的。

本文試圖從平台經濟學的角度來分析和解釋為什麼巨頭們尤其是網際網路巨頭們紛紛殺入智能音箱的戰場,又為什麼開啟瘋狂的補貼大戰,并預測一下之後的發展方向。文章内容純屬學習之餘的一些思考,僅代表個人立場。如有偏頗之處也請包涵。

智能音箱背後的平台之争

一句話概括這篇文章的中心思想:作者認為,智能音箱不是入口之争,而是平台之争。

都說透過現象看本質,對于智能音箱行業,現階段我們得透過産品看平台。

什麼是平台

首先解釋下什麼是平台。

我們每個人都接觸過很多平台,比如微信,微網誌之類的社交平台,比如大衆點評,美團這樣的生活服務平台,比如滴滴,曹操這樣的出行平台,又比如淘寶、天貓、京東這樣的購物平台。

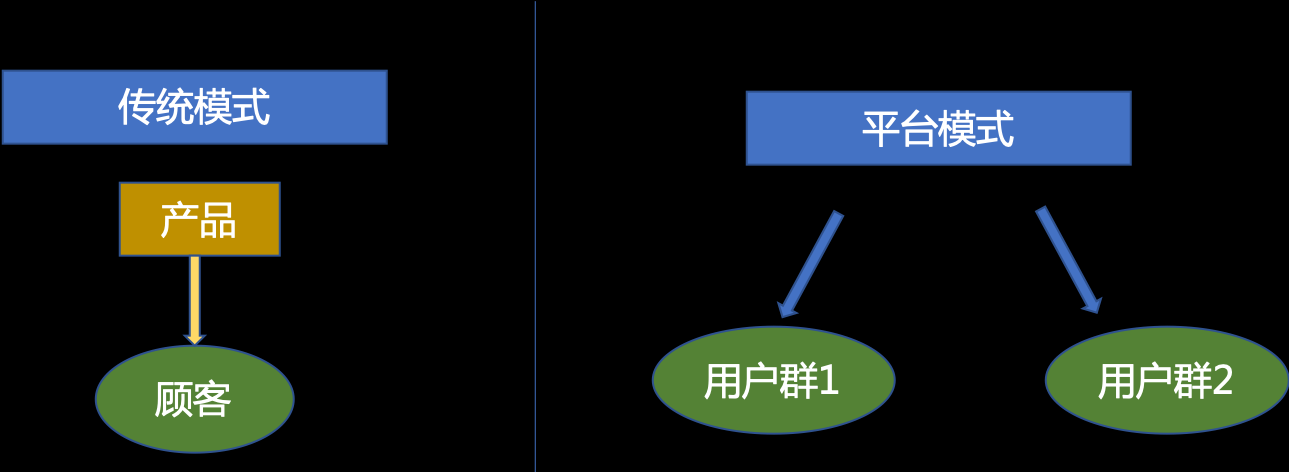

在傳統模式下,客戶掏錢買産品,享受産品帶來的功能或服務。這種模式簡單明了。

而在平台模式下,平台服務于多個使用者群,同時又把使用者當做了資源,不同類型的使用者其資源價值不同。

如果按傳統模式來看待智能音箱,那麼确實無法了解天貓精靈為什麼會賣99元。99元買到了一台音箱,享受了播放音樂,問答,家居控制等多種功能和服務。這個價格或許連音箱的物料成本都無法涵蓋,更不要提背後的内容資源,營運成本了。從這個角度講,這無疑是個失敗的生意。

但是如果把它看成是一個平台模式,那麼就很容易了解99塊錢的天貓精靈了。終端使用者隻是平台的一個使用者群,通過這個使用者群規模的擴大,來從另一個使用者群賺錢,這個是平台模式的典型玩法。從這個角度看,也比較容易了解為什麼智能音箱的主流玩家都是網際網路巨頭,如阿裡巴巴,騰訊,百度,小米,京東等。網際網路企業最擅長的就是玩“羊毛出在狗身上,讓豬買單”的遊戲。

智能音箱背後的平台

前面提到,對于智能音箱行業,現階段我們得透過産品看平台。

對于終端消費者而言,所購買的隻是一個智能音箱産品。但是如果對這個行業有一些了解,就會知道每款智能音箱背後,必然連接配接着一個智能語音平台。作者曾經為某品牌掃地機産品對接過市面上幾乎所有主流的智能音箱産品,是以對這些語音平台的接入流程、模式和功能有過了解。這些平台承擔的職責主要分兩塊,第一塊是提供語義解析等基礎技術性功能,第二塊是提供應用服務,這些應用服務可以是自研的,但更多是由第三方提供的應用服務。

阿裡巴巴的天貓精靈,背後是AliGenie語音平台。

百度的小度音箱,背後是DuerOS開放平台。

小米的小愛同學,背後是小愛開放平台。

獵豹的小豹音箱,背後是獵戶語音OS平台。

京東的叮咚音箱,背後是小京魚智能服務平台。

騰訊的智能音箱們,呃。。。隻能說賽馬是把雙刃劍。。。

以天貓精靈X1這款智能音箱為例,産品正常市場價499元,日常活動價299元,曾經雙十一特價99元。

終端使用者買回來這款音箱,音箱自身提供的能力其實很簡單,1是拾音,通過麥克風能夠捕捉到使用者的聲音,2是做ASR,語音轉文本,3是聯網,把文本轉送至雲端。4是把雲端傳回結果通過喇叭播放出來。剩下的事情都是在雲端解決的,比如自然語言處理,語義解析,第三方服務調用等等。這裡說的雲端,其實就是語音平台。平台起到了服務不同客戶群的作用。語音平台與其他常見的平台略有不同,滴滴打車,是通過滴滴平台直接連接配接乘客和司機,淘寶網,是直接連接配接買家與賣家。而語音平台,是通過智能音箱這個載體,服務終端客戶。

以上,隻是作者基于對智能音箱産品及其背後技術服務的了解,做出的一個推測,即智能音箱的競争本質上是平台的競争。

那麼接下去自然會思考,這個推測是否正确?如何判斷智能音箱的商業模式是不是平台模式?那就看是否符合平台特征。

平台模式主要有三大特征:

- 多邊平台

- 顯著的交叉網絡效應

- 價格結構非中性

多邊平台指的是同時存在兩類或更多類的使用者群通過這個平台服務發生交易或互相影響。

還是以天貓精靈為例,很顯然,天貓精靈及背後的語音平台,存在至少四條邊。第一條邊是終端使用者,第二條邊是内容服務商,第三條邊是智能裝置商,第四條邊是服務提供商。終端使用者通過語音平台,與這些應用服務的提供商發生交易和互相影響。是以,智能音箱和語音平台,符合多邊平台這個特征。

顯著的交叉網絡外部性

平台的第二大特征是使用者群之間存在這顯著的交叉網絡外部性(交叉網絡效應)。網絡外部性指的是消費者能夠從更多的同類消費中收益。使用者效用不僅取決于商品品質,還很大程度上受同産品的使用者數量的影響。典型的是社交産品,用微信的使用者越多,單個使用者的效用越大,越願意用微信。而交叉網絡外部性指的是一類使用者群能夠對另一類使用者群帶來影響。典型的例子是遊戲平台,平台上遊戲消費者越多,遊戲的開發商越願意加大投入研發更高品質的遊戲,于是吸引更多消費者。

消費者的效用函數如上所示,其中u0指得是初始價值,α,β指的是平台的資源整合能力,N1,N2是平台機會,p是代價。

我們思考智能音箱和平台的使用者群,對于終端消費者而言,似乎并不存在自網絡效應,因為用音箱的終端使用者越多,沒有給終端使用者帶來更多直接的受益(對于目前新出的帶屏音箱而言,存在自網絡效應,因為有了視訊對話的能力)。但是如果終端消費者越多,那麼平台對服務提供商們的吸引力就變大了,N1,N2就會增加。根據效用函數,N1,N2的增加又會提升使用者效用,使用者就變多了。是以,智能音箱和平台産品,存在顯著的交叉網絡外部性。

平台的第三大特征是平台企業定價時存在價格結構非中性。價格結構是指平台向雙邊收取的總價格水準在雙邊使用者之間的配置設定結構。價格結構非中性是指不僅僅雙邊市場的價格總水準,而且不同市場上的價格結構也會影響平台的交易量。

通俗的解釋價格結構非中性,降低P1的價格能顯著提升使用者群1的數量,進而使用者群2和使用者群3的數量會提升,總得交易量提升,平台收益變大。用網際網路企業的話來講,叫“羊毛出在狗身上,讓豬買單”。

回到智能音箱行業上來看,各大企業都對終端産品進行補貼,這是很典型的平台打法,通過燒錢,降低P1,提升終端使用者的數量。很顯然,智能音箱存在着價格結構非中性。

綜上,智能音箱産品及其背後的語音平台,符合平台模式的三大特征。這就是個标準的平台産品。是以智能音箱大戰,不是什麼入口之争,而是背後的語音平台之争,IoT平台之争。

同時,特征2和特征3也已經回答了為什麼小度音箱可以賣89,天貓精靈可以賣99。通過消費者的效用函數我們可以知道,當N1, N2還不夠大的時候,通過把p降低,甚至把p變成負值可以提升使用者效用(一個典型是共享單車,騎車不要錢,還可以領紅包),進而吸引使用者。而最後,一定是會從别的使用者群,把這個錢給賺回來的。

智能音箱行業的發展模式

上面已經說明了為什麼作者認為智能音箱行業的商業模式本質上是平台模式,智能音箱企業本質上是個平台型企業。那麼下一步思考的是,智能音箱行業的發展模式是怎樣的,是否符合平台的成長模式。

平台存在多個邊,一個邊就是平台的一條腿,那麼平台的成長模式就是先邁哪條腿,能不能一起邁的問題。是以,平台通常有以下三種成長模式。

1. 單邊突進

單邊突進模式指的是先邁一條腿,隻有當這條腿足夠粗壯,即使用者有一定規模以後,再引入第二條邊。點評網就是一個例子,先抓住消費者,培育UGC社群,等消費者足夠多以後,再引入商家,開展優惠券、團購、訂餐、買單等業務。

采用這種成長模式的平台,有一個要求,就是存在一條邊,有顯著的自網絡效應,那就有可能通過燒錢去發展這條邊,再靠這一條邊的吸引力去打開第二條邊,第三條邊。

前面分析過,智能音箱平台上,不存在一條邊有顯著的自網絡效應,使用者不會因為别的人買的音箱多了,而得到顯著的收益。

是以智能音箱和語音平台,走的不是單邊突進這種成長模式。

2. 雙邊齊飛

顧名思義,雙邊齊飛模式指的是同時邁開兩條腿,兩條邊互相促進,同步發展。滴滴打車就是個典型的例子。對于打車業務而言,單獨一條邊不存在自網絡效應,光有乘客沒有司機行不通,光有司機沒有乘客也不行,是以滴滴打車隻能走雙邊齊飛的成長模式。在任何一條邊都比較薄弱的情況下,隻能通過降低兩邊使用者的P值來提升使用者效用,增加使用者數。是以可以看到滴滴一邊給乘客發紅包,一邊給平台司機免抽成、獎勵。這種模式的問題在于,兩條邊都要燒錢,投入巨大。

3. 産品+平台

産品加平台模式指的是依托一款産品來擴大平台,這個産品必須是爆品,能夠給平台帶來大量客戶,再反過來憑借平台,提升産品。這種模式的一個典型例子是蘋果的App Store。App Store可以看成是一個雙邊平台,一條邊是終端手機使用者,一條邊是應用開發商。App Store最開始隻有蘋果自己研發的應用,依托于iPhone,iPad産品的火爆銷售,帶來了App Store的快速發展,發展到一定規模再對第三方企業開放,形成了一個多邊平台。

毫無疑問,智能音箱平台走的是第三種成長模式。通過大力度補貼終端産品,把單品打造成爆款,來搭建平台。再憑借平台,來提升産品。

智能音箱平台間的競争

通過上面兩節,作者分析了為什麼智能音箱是平台産品以及這個平台産品的成長模式是什麼。想清楚了這兩點,接下去作者的思考是,為什麼天貓會脫穎而出,為什麼百度、小米會後來居上、為什麼京東從榜首跌落,又為什麼騰訊。。。。

這裡的分析不考慮技術,雖然作者是做技術出身,但是在智能音箱這個行業,起決定性作用的真不是技術(其實各家技術,無論是語音技術,如ASL,NLP,TTS,還是雲端的技術亦或是終端的硬體研發能力,都相差不大。更何況各種核心技術都有相應的供應商和方案商)。

平台競争的機理

上圖解釋了平台競争的機理。V10 、V20代表了企業1與企業2産品的初始價值,N1,N2代表了初始使用者。如果企業1産品價值低,即V10 < V20 , 此時企業1定價與企業2一緻,那麼必定導緻使用者去購買企業2的産品,進而導緻N1<N2。如果企業1降價,使得N1 > N2,則企業1無利可圖。但是雖然無利可圖,企業1如果降價使得N1 > N2,那麼開發商更願意為企業1配套開發軟體,使得M1 > M2。最後的結果是企業1産品升值快。

将這個機理套用在天貓精靈身上,我們就可以分析為什麼天貓精靈可以脫穎而出了。國内市場上,京東應該是第一家推出智能音箱的公司,如果沒記錯的話,應該是在2015年就和科大訊飛合作釋出了叮咚音箱,直到2017年,都占據着國内智能音箱榜首的位置。叮咚音箱當時的售價應該在800-1000左右。2017年的雙十一,天貓精靈X1直接以99元的價格出售,銷售量破百萬台。如果不考慮技術因素,我們假設兩個音箱對使用者的初始價值是一樣的,這時天貓精靈以一個不可思議的低價進入市場,勢必導緻終端使用者數一舉超越叮咚音箱。那麼這時候很顯然,無論是内容供應商、服務提供商、還是智能裝置商,都會往天貓精靈的平台上跑,反過來又會增加天貓精靈的使用者效用。

是以,天貓精靈是非常典型的平台打法。類似的,百度以89元的價格銷售小度音箱,也起到立竿見影的效果。一舉超越京東,小米等,成為榜眼。小米的小愛同學,印象中沒有太多補貼,但是小愛mini的價格也是足夠低,雖然沒有阿裡和百度那樣燒錢的能力,小米還是憑借IoT領域積累的裝置和使用者數,能夠擠入國内前三。

至于騰訊,作者也是沒想明白為什麼沒有跟進這場補貼大戰。或許隻有騰訊的同學可以解答。作者唯一的猜測是騰訊的賽馬機制拖累了騰訊在智能音箱上的發展。騰訊其實出了好多款智能音箱,但分别是由不同的部門做的。騰訊的語音技術也有多個部門在開發,彼此是競争而非合作關系。這樣的賽馬機制,在需要高投入,拼資源,走平台戰略的智能音箱行業可能注定會失敗。在大家都在補貼終端,降低價格,擴大平台的時候,騰訊做的是走産品差異化路線,比如和某著名音箱企業合作,推出售價不低的,主打音質的音箱産品。而在平台方面,騰訊存在AI開放平台,雲小微,叮當開放平台等多個平台。就個人經驗而言,作者成功對接了阿裡、京東、小米、獵豹、Rokid等7,8個平台,騰訊是唯一一家對接失敗的企業。。。

智能音箱平台的Multi-homing

Multi-homing指的是使用者參與多個平台。這是平台競争特有的形式。

平台的每一條邊理論上都存在Multi-homing的可能。以電商平台為例,使用者可以上京東購物,也可以上天貓、淘寶、蘇甯易購購物,這是使用者這條邊的Multi-homing。而商家,可以在京東開店、也可以在天貓、淘寶、蘇甯易購開店,這是賣家這條邊的Multi-homing。電商品台競争激烈,有些強勢的平台就會有排他性要求,例如在天貓開店,就不允許在京東開店,商品A在京東售賣,同款就不允許在天貓售賣。

那麼對于智能音箱平台,是否存在Multi-homing呢?

從使用者這條邊看,作者認為不存在Multi-homing,雖然終端使用者理論上可以買多個不同平台的智能音箱,但因為目前智能音箱功能雷同,一般不會去購買多個,即使有多個需求的存在,也通常是買個主音箱,搭配同平台的若幹個mini音箱。

從另外幾條邊看,顯然目前是存在Multi-homing的,對内容提供商和服務提供商而言,對接多個平台的邊際成本很低,多接幾個平台隻有好處沒有壞處。而對智能裝置商而言,對接多個平台的邊際成本稍高,因為有一定的開發量在裡面。而各個平台也在盡可能吸引智能裝置上來接入,如舉辦開發者大賽吸引開發者,提供硬體接入子產品友善開發商開發,提供雲雲對接的方式簡化接入流程。一個平台是否允許Multi-homing對目前智能音箱平台的成長至關重要。小米的小愛平台一開始是不允許Multi-homing的,該平台隻允許米家智能裝置接入,但在AliGenie和DuerOS的壓力下,也不得不開放了。而像獵戶OS等還不太強大的平台,則從簡化接入成本入手,其中一個方法就是接入協定盡量和其他大平台保持一緻。根據作者的親身經曆,接入AliGenie平台的裝置如果需要接入獵戶OS,正常情況下隻需要1天的研發投入,在加上程式性流程,一般在1個星期内能完成裝置接入并上線提供服務。

在目前階段,仍然保持高接入門檻,從一定程度上阻礙Multi-homing的平台或許隻有華為的HiLink了,至少現階段,華為仍未提供公開的雲雲對接方式。

當平台之争到一定階段,是否還會存在Multi-homing?會不會像天貓、京東那樣出現排他性要求呢,作者認為完全存在這樣的可能。就如同現在的視訊平台,會有獨家版權内容,智能音箱也勢必會出現獨家内容。

智能音箱的競争性瓶頸

上一節分析過,目前智能音箱行業,在終端使用者端不存在Multi-homing,但是在另一端,存在Multi-homing現象,形成了上圖所示的一個格局。

這是一個比較明顯的買方差異化下的平台競争。對于這樣的競争,平台通常需要以低于成本的價格來吸引買方,利潤來源于賣方。這也再次解釋了,為什麼各大智能音箱企業需要展開補貼大戰。

但是實際上,各大智能平台仍然處于燒錢狀态,并沒有像賣方收費。作者認為,這與智能音箱平台目前所處的生命周期有關。

平台的生命周期

在2017年以前,基本上各大平台都處于初創階段。而2017年的雙十一,宣告天貓精靈及AliGenie平台進入爆發階段。

在初創階段,企業做的是培育市場,發展種子使用者。當種子使用者數發展到一定數量和品質,才能産生擴散效應。

而在爆發階段,企業做的是不斷精細化産品和服務,不斷改善使用者體驗,創造品牌,政策轉型,使用者規模成主要名額。在天貓精靈進入爆發階段後作者明顯可以體驗到産品的改善,比如之前雙語言支援很糟糕,中英文夾雜的情況下很難識别,現在已經有了很大改善,至少說一首英文歌的歌名,識别成功率還是不錯的。在賣方那一邊,天貓也在迅速擴大客戶規模,提供越來越多的内容技能和智能裝置的支援,同時也誕生了AR類的新服務類技能。

作者認為,爆發階段仍然會持續一段時間,是以,雖然99塊錢的天貓精靈不太可能再次出現,但是智能音箱維持較低的價格,服務提供方接入低門檻、低成本的情況也不會改變。隻有當隻剩下2-3家大平台的時候,才會進入穩定階段,進入了穩定階段,才會考慮轉向銷售和利潤名額。

那麼智能音箱這樣的買方差異化的平台競争結構下,向賣方擷取利潤有哪些可能的方法呢?作者做以下猜測:

1. 入駐費用。這是最容易想到的收費方式。當平台足夠大,使用者足夠多的時候,勢必會提高服務提供方進場的門檻,提高服務的品質。收入駐費,就是一個最簡單易行的方式。

2. 使用費用。類似智能家居類技能,盡管存在雲雲對接的方式,但仍然會消耗平台方的計算、存儲、網絡等資源,那麼對于這類資源的使用,按量收取費用,也是一個顯而易見的選擇。

3. 銷售抽成。這也是一類常見的收費方式。智能音箱也可以作為一個銷售終端,可以通過音箱購物,自然也可以收取部分費用。

4. 廣告收入。尤其是帶屏音箱的出現,更增加了這類收入的可能。同時,平台也引入了一條新的邊,既不是使用者,也不是服務提供商,而是廣告商。

5. 借其他平台或産品收費。還是以天貓精靈為例,目前接入天貓精靈平台的智能家居裝置,很大一部分是采用雲雲對接的方式,那就意味着智能家居裝置商也需要有個雲端服務平台去支撐自己的業務,而同屬于阿裡巴巴集團的阿裡雲則是國内最大的公有雲服務提供商。是以,目前天貓精靈平台鼓勵、推薦裝置提供商使用阿裡雲的IoT服務。等平台足夠強大,說不定強制要求使用阿裡雲IoT也不是沒可能。

以上就是作者對智能音箱行業的一些看法,僅僅是從平台經濟學的角度去思考這些問題。毫無疑問,像阿裡、百度、騰訊、小米這樣的大企業,每一個決策的背後都會有一批精通技術、商業的智囊來提供各角度的支撐。如果有不妥之處,歡迎批評指正。謝謝!