每經記者:張明雙 每經編輯:張海妮

在新三闆摘牌兩年多後,恒勃控股股份有限公司(以下簡稱恒勃股份)向創業闆發起了沖刺,拟通過IPO募集資金5.28億元用于台州擴産項目、重慶擴産項目、補充流動資金等,目前稽核狀态為“已問詢”。

恒勃股份主營産品為内燃機進氣系統及配件,應用于汽車、機車、通用機械等領域。2018年,恒勃股份踩雷北汽銀翔汽車有限公司(以下簡稱北汽銀翔)、重慶幻速汽車配件有限公司及其關聯方(以下簡稱重慶幻速),對兩家客戶單項計提壞賬準備1724.89萬元,成為當年淨利潤下滑73.21%的重要原因。

《每日經濟新聞》記者發現,由于電動汽車不存在進氣系統和碳罐,恒勃股份的産品主要應用于燃油車及混動車,其生産和銷售的主要零部件空氣濾清器銷量持續下滑,在此情況下公司仍拟通過募投項目擴大空濾器産能,能否順利消化仍是未知之數。

資料來源:記者整理 視覺中國圖 楊靖制圖

2018年淨利潤驟降七成

近幾年,恒勃股份的營收處于持續增長階段。2018~2020年及2021年上半年,恒勃股份分别實作營業收入4.70億元、4.95億元、5.73億元和2.96億元,歸母淨利潤分别為852.24萬元、3589.79萬元、6474.05萬元和4862.39萬元。

恒勃股份于2019年1月從新三闆摘牌,其披露的最新定期報告為2018年半年報。2017年恒勃股份營業收入為4.70億元,歸母淨利潤為3181.49萬元。通過對比,恒勃股份2018年營業收入與2017年幾乎相同,但歸母淨利潤卻同比驟降73.21%。此外,恒勃股份2018年上半年實作營業收入2.32億元,實作歸母淨利潤2518.90萬元。也就是說,其在2018年下半年收入正常的情況下,歸母淨利潤卻虧損了1666.66萬元。

在招股書(申報稿)内,恒勃股份并未提及2018年淨利潤下降的相關情況,公司回複《每日經濟新聞》記者采訪時表示,2018年受客戶北汽銀翔以及重慶幻速陷入債務危機的影響,公司對其應收賬款全額單項計提壞賬準備1724.89萬元,導緻淨利潤有所下滑。

公開資訊顯示,北汽銀翔是北京汽車集團與重慶銀翔實業集團合資組建的汽車整車企業,旗下品牌主要為北汽幻速。2018年,北汽銀翔陷入債務危機,并于當年7月全面停産,其供應商也受到影響,天永智能、伯特利等上市公司均是以計提了資産減值。由于資不抵債,2021年3月,法院準許了北汽銀翔的重整計劃草案,如能成功實施,北汽銀翔将在重整計劃6年執行期内實作扭虧為盈。

根據部分招聘及企業簡介網站,重慶幻速為北汽銀翔最大的部件一級供應商。啟信寶資訊顯示,目前重慶幻速也陷入多起司法糾紛,被列入被執行人,在部分案件中與北汽銀翔一起被列為被告。

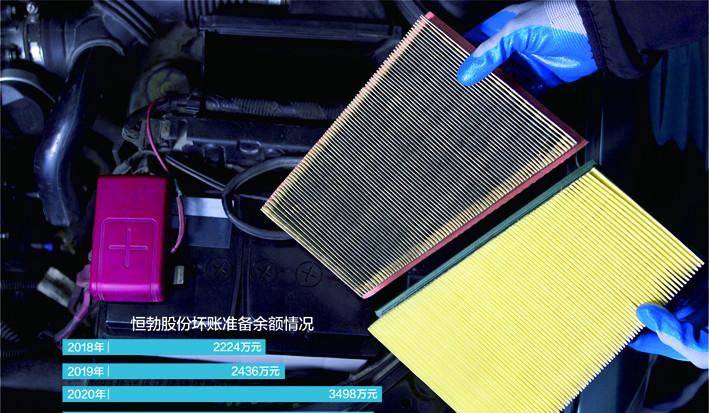

然而《每日經濟新聞》記者注意到,恒勃股份2018年淨利潤下滑,不僅由壞賬計提造成,其在2018年下半年幾乎沒有淨利潤進賬,甚至呈現虧損狀況。2018年6月末恒勃股份計提壞賬準備金額為729.34萬元,2018年末計提壞賬準備金額為2224.36萬元,由此計算2018年下半年計提壞賬準備金額為1495.02萬元,彌補不了2018年下半年的歸母淨利潤虧損金額。

對于2018年下半年的經營情況,恒勃股份在回複記者采訪時并沒有進一步說明。

值得一提的是,恒勃股份對應收賬款的壞賬準備計提幾乎還在持續上升。2018~2020年及2021年1~6月各期末,其壞賬準備餘額分别為2224.36萬元、2435.79 萬元、3498.41萬元和3407.66萬元。

産品主要面向燃油車市場

恒勃股份主營産品為内燃機進氣系統及其配件,代表性産品為空氣濾清器,此外進氣系統總成産品還包括多種類、型号的通氣管路及其他零配件。目前,恒勃股份生産的空濾器産品主要應用于乘用車以及兩輪機車。

過去幾年,乘用車、機車空濾器需求量,以及恒勃股份的空濾器銷量整體呈現下滑趨勢。招股書(申報稿)引用中國汽車工業協會資料顯示,2018~2020年及2021年上半年,國内乘用車空濾器需求量(估算)分别為2254.30萬件、2034.00萬件、1888.90萬件和881.80萬件,恒勃股份汽車空濾器銷量為185.61萬件、167.52萬件、150.58萬件和74.53萬件;兩輪機車空濾器需求量(估算)分别為1396.67萬件、1543.02萬件、1480.34萬件和872.85萬件,恒勃股份機車空濾器銷量為396.17萬件、390.30萬件、387.82萬件和239.44萬件。

而在空濾器需求量和公司空濾器銷量整體下滑的同時,恒勃股份仍計劃通過IPO募資擴産,其中台州擴産項目為年産150萬套汽車進氣系統及100萬套燃油蒸發污染物控制系統,重慶擴産項目為年産130萬套汽車進氣系統。在項目實施的必要性方面,恒勃股份表示募投項目将“擴大公司業務規模”“擴大空氣濾清器産能”。

繼續擴大空濾器的産能是否合理?恒勃股份回複記者稱,根據國家燃油消耗法規,到2025年乘用車平均燃料消耗量需降到4L/100KM,進氣系統相關技術在滿足油耗要求的同時能夠提升汽車駕駛性能,是以,未來幾年我國汽車對良好的進氣系統的要求會呈現上升态勢。

當然,恒勃股份的主要産品不僅隻有空濾器,受産品銷售結構變動影響,過去幾年恒勃股份主要産品的銷量有升有跌。2018~2020年及2021年上半年,汽車進氣系統及配件銷量分别為858.80萬件、838.54萬件、856.94萬件和454.62萬件,機車進氣系統及配件銷量為1997.02萬件、2000.40萬件、1874.24萬件和1086.90萬件。

雖然空濾器銷量下滑,進氣系統及配件銷量有升有降,但恒勃股份主營業務收入整體呈現增長,2018~2020年分别為4.43億元、4.63億元和4.72億元。恒勃股份表示,汽車進氣系統及配件收入增長主要系平均銷售單價增長所緻,機車進氣系統及配件收入波動主要系主要産品銷量及平均銷售單價變動的影響。

平均銷售單價對公司主營收入增長影響較大。2018~2020年,恒勃股份汽車進氣系統及配件的平均銷售單價分别為25.50元/件、27.59元/件和29.51元/件,機車進氣系統及配件的平均銷售單價分别為9.25元/件、9.70元/件和9.96元/件,平均銷售單價呈現持續上漲趨勢。

招股書(申報稿)分析稱,汽車、機車進氣系統及配件的銷售單價上漲,均是由于首次形成銷售的産品(以下簡稱新産品)銷售占比提高所緻。汽車進氣系統新産品的銷量增長“抵消了客戶對産品價格‘年降’的不利影響,帶動了當期及以後年度汽車進氣系統及配件整體平均銷售單價的提升”。機車進氣系統及配件新産品平均單價較高,“銷量的增長對報告期内機車進氣系統及配件整體平均銷售單價的提升帶來積極影響”。

然而,整車廠在其産品生命周期中一般采取前高後低的定價政策,要求其供應商逐年适當下調供貨價格。是以恒勃股份表示,如果公司不能做好生命周期管理和成本管控,積極開拓新客戶新産品,将面臨産品平均售價下降風險。

值得注意的是,恒勃股份的産品主要面向燃油車市場,正受到新能源汽車的沖擊。恒勃股份也在新能源車領域取得了一些訂單。“公司已量産應用于PHEV(插電式混合動力汽車)車型的進氣系統及配件,并獲得客戶電動汽車冷卻系統零部件業務”。而這些訂單貢獻的收入具體有多大,能否成為公司新的增長點,恒勃股份并沒有進一步說明。

6年沒有新增發明專利

恒勃股份在介紹競争優勢時,明确表示其優勢包括研發創新優勢、實驗室測試優勢、工藝技術優勢。

不過《每日經濟新聞》記者注意到,截至招股書(申報稿)簽署日,公司已獲得授權保護的專利共79項,其中發明專利3項,實用新型專利76項。3項發明專利申請日期為2013年至2015年,申請日最近的發明專利為“通用機小流量空濾進氣阻力的檢測裝置”,申請日期為2015年9月25日。也就是說,恒勃股份已經長達6年沒有新增取得發明專利了。

此外,3項發明專利中,其中1項的專利權人為恒勃股份,另外2項發明專利的專利權人為浙江格林雅科技有限公司,該公司為恒勃股份全資子公司,主要從事園林機械産品的生産、銷售,屬于恒勃股份的其他業務,系主營業務的補充。

按照營業收入構成,恒勃股份的收入包括主營業務收入和其他業務收入,其他業務收入來源于醫療器械及園林機械産品銷售、模具收入、房租收入等。

為什麼長達6年時間沒有形成新的發明專利?恒勃股份回複記者稱,公司在産品研發設計、産品生産工藝等方面形成了豐富的技術創新成果,掌握了一系列核心技術,并已授權多項專利,同時公司目前還有多項正在申請中的專利。

恒勃股份将業務相對接近的天普股份、浙江仙通、安徽鳳凰和華原股份作為可比公司。恒勃股份曾在新三闆挂牌,同為新三闆公司的安徽鳳凰2020年年報顯示,2020年公司擁有的發明專利數量為65項。華原股份則未在定期報告内披露發明專利數量。天普股份和浙江仙通2020年發明專利數量分别為16項、6項。

不過,恒勃股份的研發費用率相對較高。2018~2020年及2021年上半年,恒勃股份研發投入分别為3296.80萬元、3801.56萬元、3043.81萬元和1650.28萬元,研發費用率分别為7.01%、7.68%、5.31%和5.58%,而同行業可比公司平均研發費用率為4.03%、4.57%、4.87%和5.17%。

另外,恒勃股份計劃将IPO募集資金5362.80萬元用于研發及資料中心建設項目,進一步提高自主研發創新能力和科技成果轉化能力。

每日經濟新聞

![“秘境怒江·戶外天堂”——2024怒江汽車拉力賽 激情開賽[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)