撰文 | 梁秋梦

编辑 | 黄持

出品|汽车产经

1月12日,自动驾驶计算芯片制造商黑芝麻智能宣布获得博世旗下博原资本投资。

黑芝麻智能成为博世在国内投资的第一家自动驾驶芯片企业。这也是继去年9月获小米投资之后,这家年轻的公司又一次获得极高的背书。

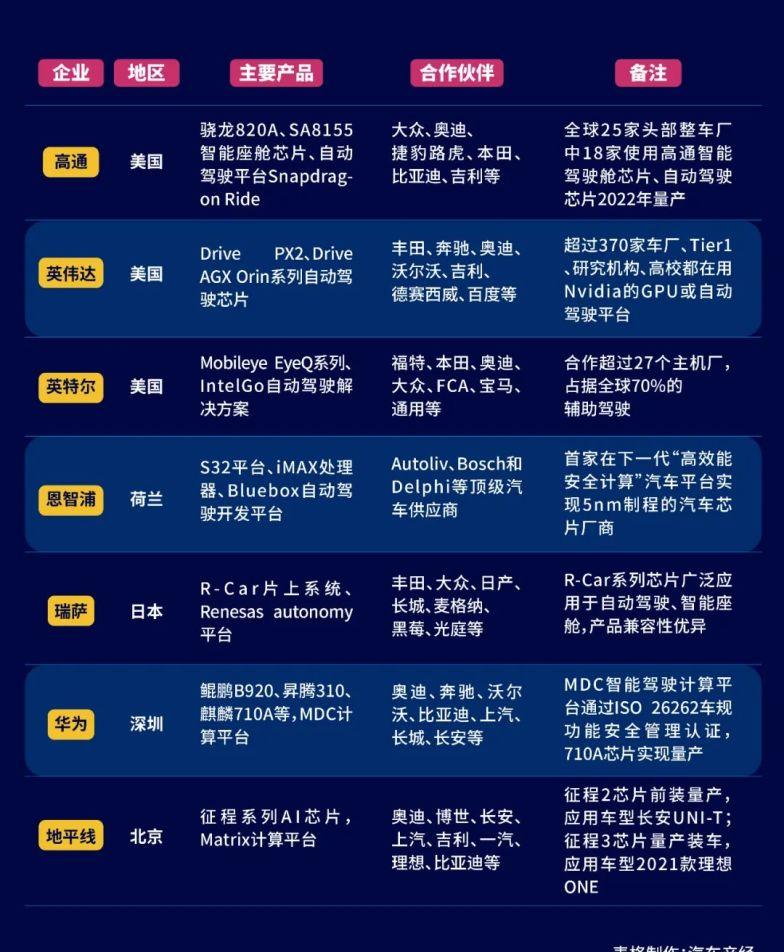

这不是第一家进入大众视野的国产车载芯片公司,实际上,虽然英伟达、高通、Intel近年来在汽车主控芯片领域大举布局,但以地平线征程系列、华为昇腾芯片为代表的产品也已经崭露头角。

比如2020年,长安汽车的主力车型UNI-T便选用了地平线征程2汽车智能芯片。

关于博世的战略投资,黑芝麻智能 CMO 杨宇欣是这么解读的:

“随着整个汽车产业的发展,即使是这些全球化的铁腕,它也需要去顺应时代和本土市场的需求,用本土的供应链其实是他们的一个方向之一。”

轻描淡写的语气之下,似乎透露着本土公司同样能引领车规芯片发展的自信。

纵观中国市场上主控芯片的量产装车情况,量产环节的主导力量仍是英伟达、高通、Intel这些外企。

中国市场上主控芯片的量产装车情况

去年4月,黑芝麻发布了华山二号A1000 Pro自动驾驶芯片,单颗芯片的INT4算力能够达到196TOPS,预计最快将于2022年底实现车型量产上市。

如果2022年黑芝麻的大算力芯片成功装车,那么自主选手的数量又增添了一名。而地平线的征程5系列高算力芯片也即将在2023年量产,看起来,本土公司确实已经打破了车规级芯片的竞争壁垒,并且有可能迎来黄金发展期。

受2021年的缺芯浪潮影响,自主掌握供应链中的核心技术已成行业共识。而在软件定义汽车趋势下,主控芯片和计算平台更是成为汽车智能化的发展核心。

如果本土芯企成功崛起,这无疑为中国汽车产业弯道超车的梦想添加了一副有力的强心剂。

本土公司的崛起之路会如何演进?他们能否为这个市场搅局?

1月中旬,北京,杨宇欣和黑芝麻智能应用工程副总裁邓堃博士就行业发展发表了他们的观点。

本土车载芯片的水平如何?

不断提高芯片算力,这在智能手机时代的比拼中很常见,如今这一幕也在智能汽车领域上演。近两年,有些车企便开始以算力作为宣传点:

蔚来ET7,搭载了英伟达DRIVE Orin芯片,算力达 1016 TOPS;

智己汽车和上汽R汽车也用了英伟达的芯片,算力达500-1000+TOPS...

比拼本土芯企的竞争力,要先问它们的算力在行业究竟处于什么水平?

不妨对比一下黑芝麻的华山二号A1000Pro与市面上已经推出的两款大算力车规级芯片:

特斯拉 FSD 采用 14nm 制程,单芯片算力 72 TOPS。

英伟达 Orin 采用 7nm 制程,单芯片算力 254 TOPS。

黑芝麻智能A1000Pro采用16nm制程,单芯片的INT4算力高达196TOPS、 INT8 算力则为 106 TOPS。

特斯拉 FSD 和英伟达 Orin 的算力都是按照 INT 8 标准来计算的,所以,可以大致了解,黑芝麻智能A1000 Pro其位置处在特斯拉 FSD与英伟达Orin之间。

不过,根据地平线创始人余凯的说法,追求纯算力突破并不可持续,会遇到天花板。算力固然重要,但并不代表汽车智能芯片的真实性能。因此A1000Pro真实水平如何,还有待量产装车出来以后才能见分晓。

黑芝麻智能 CMO 杨宇欣

虽说算力不决定最终性能,但在杨宇欣看来,本土公司有它独特的竞争优势。

相比英伟达,黑芝麻智能因为距离客户更近,在接收客户需求以及开发过程中的双向反馈层面,黑芝麻智能的及时性会更高。

相比ADAS市场领导者Mobileye,因为Mobileye一直采用传感器+芯片+算法绑定的一体式解决方案,在自动驾驶L2级别阶段,它能快速提升市场占有率,但长期来看,“黑盒”方式已经不能满足需要快速迭代升级产品的厂商们的需求。

而黑芝麻智能选择开放,不做“黑盒”。其软件与硬件方案可以解耦,底层软件完全以开源的形式提供给客户,由客户进行定制化的开发,实现整体的软件集成。

杨宇欣认为,黑芝麻作为本土公司能发展这么快,A1000Pro能在算力性能上大幅提升,离不开他们坚持自研核心IP(知识产权,Intellectual Property的缩写)的原则。

黑芝麻的核心IP有两个。一个是车规级图像处理器 NeuralIQ ISP,用简单的话说,人眼在明暗差距过大的两个场景切换可能造成短暂“失明”,在进出隧道、对向车道的远光灯等场景,人眼的感知表现都不太好。对于摄像头来说同样如此,因此用ISP模块处理之后,可以让整个系统“看得更清楚”。

另一个是神经网络模块NPU,主要用于识别传感器感知后的数据,并分析出车辆、车道线以及其他交通参与者。

“自动驾驶技术最领先的公司大多会自研 IP,比如英伟达、特斯拉、高通、Mobileye 和华为等,全部是自研 IP。”杨宇欣说。

“窗口只有3~5年,赶不上没戏”

“我们判断大概3~5年后,也就是2025年,这个窗口会慢慢关闭。因为汽车行业本身有相对保守的特性,车企关于新技术的供应商体系建立完整之后,他们不会给那么多机会给新厂商。”

杨宇欣这样描述芯片企业的占位之迫切。

黑芝麻目前正在与各大车企建立合作关系,其中包括中国一汽、博世、蔚来、上汽、比亚迪、东风、中科创达、亚太、保隆、所托瑞安、纽劢科技、联友等,它们在 L2/3 级 ADAS 和自动驾驶感知系统解决方案上开展了一系列商业合作。

黑芝麻智能发展历史

在量产环节,华山二号 A1000 芯片将作为智驾大脑应用于红旗旗舰 SUV 车型。

至于2022年年底量产上车的A1000 Pro 会首选哪款车型,杨宇欣并未透露。

杨宇欣表示:“你只要跟一家头部车企完成了量产过程,这会大大缩短取得其他车厂信任的时间。所以我们的目标是先把手里拿的这头部几个先搞定,搞定之后可能3~100的复制,会比前几个要进展得更快。”

目前,市面上的高算力芯片款数并不算多,但也已经在蔚来ET7、理想 X01(代号)、上汽智己 L7、极狐阿尔法S HI版车型上到达小高潮,这些车型的芯片来自于英伟达 Orin 和华为 MDC810。

在上述两款产品之外,高通Snapdragon Ride 平台计划在2022年实现量产,预计与长城旗下车型合作。

大家争夺的就是 L3、L4 自动驾驶方案量产上车的机会。因此,对于黑芝麻智能来说,2022年的量产将是能否成功占位的一个关键性象征。

“车企自研成本高,没必要”

在智能汽车时代,“全栈自研”这个来自互联网行业的名词成为了车企喊得越来越多的口号。有人担心,假设自研芯片也成为车企全栈自研中的一环,这将会对黑芝麻智能等芯片厂商形成威胁。

不过,在杨宇欣看来,现在的车企没必要学习特斯拉,全栈自研其实是特定历史阶段发生的事情。

他拿苹果手机举例,“苹果进入手机行业的时候,是一个外来的破局者,它设想的东西跟传统产业链的东西完全不一样,它得不到产业链的支持。为了成功,苹果不单要有好的想法,还要有足够强的技术实力,所以苹果选择了全栈自研。”

特斯拉选择全栈自研也是同样的道理。

“特斯拉定义的智能新能源车可以说已经成为所有车企追逐的方向,这个时候全产业都动起来了。车企如果再想做类似的东西,根本不需要自己做,因为有人做好了,车企可以用更快的速度和更低的成本来‘上马’。”

当然,这并不意味着车企不需要掌握供应链端新的能力。

相反,邓堃认为,主机厂如果要参与技术路线制定,甚至将路线掌握在自己手里,简简单单由一级供应商来提供肯定是不可能的事。

黑芝麻智能应用工程副总裁邓堃

“未来也许很多车厂都会变成Tier 0.5。”邓堃表示。实际上,眼下已经有车企在通过投资“交学费”,有的车企则在前期做很多PoC(概念验证)和预演。

总言之,车企不再是固有的传统制造商的形态。

相对应的,像黑芝麻智能这样的二级供应商,其形态也不可能一成不变。邓堃说,他们的客户既可能是传统的一级供应商,也可能是车企,因此黑芝麻的身份也会在0.5~1.5之间划分。

“国外巨头是诺基亚状态,看好国产品牌发展”

今天中国家喻户晓的锂电池供应商宁德时代,在其尚羽翼未丰、鲜为人知的成长初期,正是由于被宝马选中建立了早期技术合作,进而逐渐走上了飞速发展之路。

对于芯片企业来说,是否直接征服洋品牌会让它的扩张之路走得更快?

邓堃不以为然。

他透露,“我们跟外国品牌也进行了深度的沟通和交流,包括宝马、戴姆勒奔驰等,他们开发的进度并不是很快,他们更多地像智能手机行业里面的诺基亚的状态。”

此论断是否符实我们没法判断,但黑芝麻智能明显更倾向利用好国内的市场政策导向,通过与自主品牌合作来快速落地产品,增大市场份额。

杨宇欣进一步预测说,几年之内自主品牌就会超过合资品牌。

“自主品牌的竞争力来自于卖点定义的激进程度。最典型的例子是,现在只有中国的车厂敢去交芯片算力为1000TOPS的产品,虽然装在车里也用不起来,但是对中国本土的用户来讲,就是有很强吸引力的一个卖点。”杨宇欣表示。

国内市场量产车型芯片算力逐年递增

场景定义是杨宇欣看到的自主品牌的另一个竞争力。

他分析说,“10年前,中国手机品牌一举把大多数国外手机品牌干下去,靠的是机海战术。别人1年出5款,可能国产品牌就出50款。现在中国汽车品牌的策略跟当时很像,都在往更细分的人群去定义,例如长城汽车。”

或许真如杨宇欣所说,几年后自主品牌会成功逆袭。

但在这个过程中,自主品牌车企肯定有更强的汽车智能化创新动力和诉求,这就亟需一批有力的芯片合作伙伴帮助他们,实现向汽车智能化的快速转型。

在车规级芯片的战役中,黑芝麻智能已经取得了领先成果,责无旁贷是肯定的,至于能不能成为车规级芯片自主化的主力,只能等时间揭晓答案。