昨日三只港股新股首日大涨,是一个重要的信号,叠加昨晚中概股暴力反弹,创 2008 年以来最大涨幅。这说明港股市场情绪回暖,同时打新信心正在恢复。

同时,我们此前发现,今年港股 IPO 表现较好的其中一类是细分行业龙头,而今日招股的金力永磁便是全球高性能稀土永磁材料龙头。

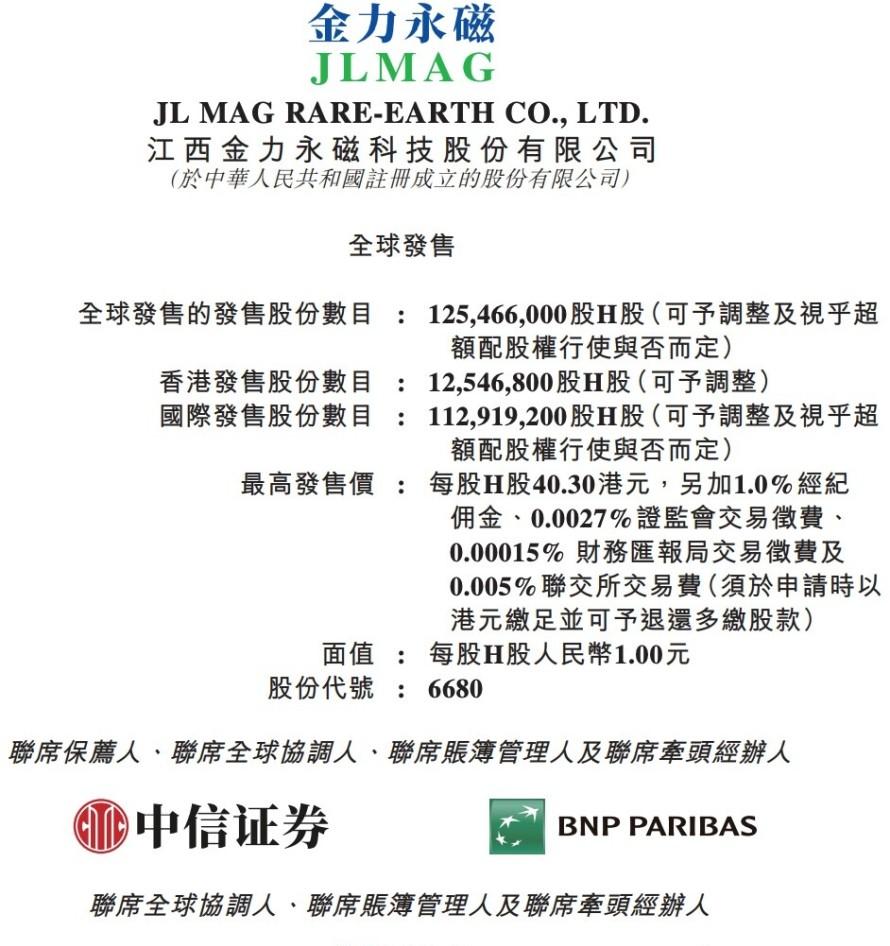

金力永磁 (06680) 今日-2022 年 1 月 7 日招股,拟全球发售约 1.255 亿股,其中香港发售占 10%,国际发售占 90%,另有约 15% 的超额配股权。发售价为每股 33.80 港元-40.30 港元,每手 200 股,预期将于 2022 年 1 月 14 日 (星期五) 正式上市。入场费 8141.43 港元。

A 股自 2018 年 9 月起于深交所创业板上市 (300748.SZ)。公司寻求 H 股于联交所主板上市,与于深交所的 A 股进行双重第一上市。

行业地位领先

金力永磁为领先的高性能稀土永磁材料生产商。自成立以来,公司一直专注于用于全球新能源、节能环保领域高性能钕铁硼稀土永磁材料的研发、生产及销售。

根据弗若斯特沙利文的资料,2020 年公司的高性能稀土永磁材料产量的市场份额约为 14.5%,排名世界第一。

特别是 2020 年公司使用晶界渗透技术生产 4111 吨高性能稀土永磁材料,于晶界渗透稀土永磁材料市场排名世界第一,约占 21.3% 的市场份额。

金力永磁的产品广泛用于新能源汽车及汽车零部件、永磁风力发电机、节能变频空调及其他行业。

2021 年上半年公司新能源汽车及汽车零部件领域收入达到 3.17 亿元,较上年同期增长 149.63%,2021 年上半年公司新能源汽车驱动电机磁钢产品销售量可装配新能源乘用车约 37.6 万辆。

在新能源汽车及汽车零部件领域,公司是特斯拉、比亚迪、联合汽车电子等新能源汽车驱动电机的磁钢供应商,上汽、蔚来、理想汽车都是公司的最终用户,公司也是博世集团多年的汽车零部件磁钢供应商。公司还是大众汽车、通用汽车新能源汽车平台的稀土永磁材料供应商。

营收、净利润均翻倍

金力永磁 2018 年收入 12.82 亿元,2019 年增至 16.3 亿元,并在 2020 年进一步增至人民币 22.89 亿元,2018 年至 2020 年的复合年增长率为 33.6%。

今年上半年,营收 17.665 亿元,去年同期为 9.155 亿元。

其中,来自新能源汽车行业的收入为 3.171 亿元,去年同期为 1.27 亿元。来自节能变频空调领域的收入为 3.395 亿元,去年同期为 7.767 亿元。

截止今年 9 月 30 日,净利润为 3.291 亿元,去年同期为 1.484 亿元。

公司拟使用将从此次发售获得的所得款项净额约 35% 用于建设宁波生产基地;约 25% 预期将于 2023 年年底之前用于潜在收购,以扩展公司的全球产业链布局;约 20% 预期将用于公司的研发;约 10% 将分配至用于偿还公司的包头生产基地项目建设贷款;及约 10% 预期将用作公司的营运资金及一般公司用途。

引入国有企业混合所有制改革基金等多家基石

金力永磁已订立基石投资协议,假设发售价为 37.05 港元 (即发售价中位数),基石投资者将予认购的发售股份总数为 5843.08 万股,相当于全球发售完成后已发行 H 股的约 46.57%。

基石投资者包括中国国有企业混合所有制改革基金 、CR Alpha Investment II Limited(由华润置地集团间接拥有及控制的投资公司)、HHLR Fund, L.P. 及 YHG Investment, L.P.、中信保诚人寿保险有限公司 、以及中白产业投资基金。

公司估计,假设超额配股权未获行使,并假设发售价为每股 37.05 港元 (即发售价中位数),公司将获得全球发售所得款项净额约 44.395 亿港元

比尔盖茨都买了!

截至 2021 年 12 月 31 日收盘,金力永磁报收于 44.89 元,较 2020 年末的 22.60 元(前复权价)上涨 98.64%。2018 年上市首年涨超 300%,2019 年涨约 80%。

据招股书,截至 2018 年、2019 年及 2020 年以及截至 2021 年 6 月 30 日止六个月,金力永磁分别派息人民币 4090 万元、4550 万元、4550 万元及 8630 万元。

值得一提的是,金力永磁前三季度股东名单中,比尔盖茨旗下基金和魁北克储蓄投资集团等外资也在前十大股东之列。

比尔盖茨旗下基金持股 576.92 万,成为第六大股东。比尔盖茨旗下基金是三季度新进股东,由此推算成本价在 30 元/股~40 元/股之间。

分析师怎么看?

太平洋金属新材料分析师李帅华指出:一定要重视稀土永磁板块性大机会:龙头出业绩佐证行业需求爆发趋势,永磁板块在上游资源价格预期稳定的情况下,毛利率边际提升明显,建议关注:中科三环、大地熊、宁波韵升、金力永磁、正海磁材!

2018 年-2020 年年度的净资产收益率分别为 16.2%、13.4% 及 17.1%。截至 2021 年 6 月 30 日止六个月的年化净资产收益率为 20.7%。

最近六个月,多家机构给出预测:

可以打新吗?

据长桥 APP 社区大V“国王的鬼畜投资”: 作为 A+H 股标的,本没有什么好多说的,基本面看 A 股就可以了,H 股的信息只做辅助参考。永磁材料行业今年因为新能源汽车电机需求放量而站上风口,前排企业靠产能取胜,公司是永磁材料行业目前的老二,根据最新资料披露,现有 1.2 万吨永磁坯料的年产量,设计产能则达到 2.3 万吨。行业龙头$中科三环.SZ 的现有产能是 1.3 万吨,本周刚刚因为超预期的年报预告而收获二连涨停板。$金力永磁.SZ 近期走势倒是不温不火,不过今年涨幅也已经翻倍,是个长牛股。

H 股本次计划最多募集 50 亿左右港元,招股价 33.8~40.3 港元,对应人民币约 27.67~33 元,A 股当前报价 45 元左右,相当于折价 27%~40%,中位数定价的话发行市盈率达到 106 倍,但这个是静态市盈率,A 股的动态 PE 大概在 70 倍不到,换算成 H 股的话大约在 45、6 倍的样子,放在 A 股完全是可以接受的,毕竟年报大概率高增长,PE 很快就会降下来。鉴于之前没有纯正永磁行业股在香港上市,估值无法对标。

基石方面国资外资各占一半,看好公司前景毋庸置疑。占比第一的国企混合制改革基金这次在$商汤-W.HK 上一战成名,博得了 “国家队” 的美名,这次是连续第二次给内地上市公司站台,看看会不会吸引大量资金捧场。