12月15日,北京市春立正达医疗器械股份有限公司(以下简称“春立医疗”)在港交所发布科创板上市安排及初步询价公告,春立医疗拟公开发行3842.80万股A股于上交所科创板上市,占发行后总股本的10%,发行完成后人民币普通股与H股流通股合计占发行后总股本的34.94%,不低于发行后总股本的25%,初步询价日为12月16日。若顺利上市,春立医疗将成为国产医疗器械行业首家“A+H”企业。

公开资料显示,春立医疗成立于1998年,是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研发、生产与销售,主要产品为关节假体产品及脊柱类植入产品。2015年3月,春立医疗募资1.86亿元在香港联交所挂牌上市。此次“回A”二次上市,春立医疗再拟募资20亿元,用于骨科植入物及配套材料综合建设项目、研发中心建设项目、营销网络建设项目及补充流动资金。

但财经网注意到,自2020年6月宣布回归A股至科创板上市以来,春立医疗不仅遭到摩根士丹利、花旗、摩根大通、瑞信、瑞银等重要机构投资者的减持,其在港股二级市场上的股价也“跌跌不休”。顶着国产首家医疗器械“A+H”股噱头的春立医疗,为何会出现如此状况呢?春立医疗此次“回A”二次上市,还值得市场期待吗?

收入结构单一,科研能力不强

招股书显示,2018-2021年上半年,春立医疗的营业收入分别为4.98亿元、8.55亿元、9.38亿元、7.18亿元,同期分别实现归母净利润1.06亿元、2.37亿元、2.83亿元、2.04亿元;2018-2020年春立医疗营业收入分别同比增长65.80%、71.78%、9.63%,归母净利润增速分别为54.72%、124.11%、19.69%,业绩增速明显下滑。

同时,春立医疗在招股书中披露了2021年业绩预告,预计2021年全年实现营业收入约为9.50亿元至11.48亿元,同比变动1.29%至22.43%;实现归母净利润2.69亿元至3.24亿元,同比变动-5.05%至14.41%。

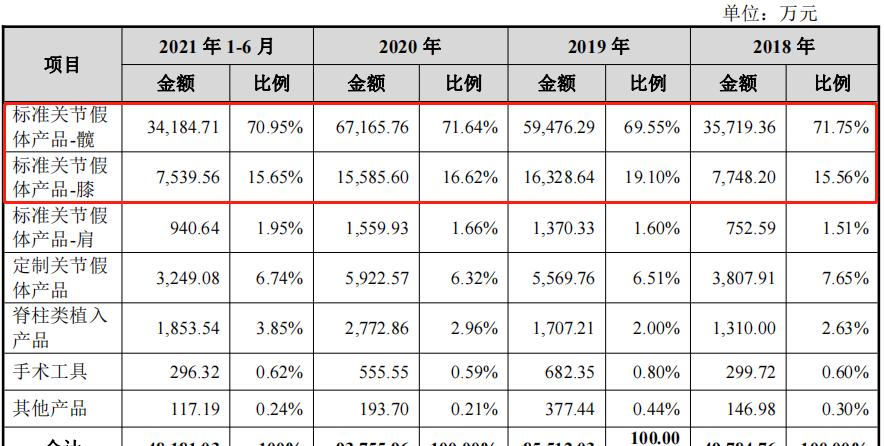

报告期内,春立医疗的主营业务收入来自标准关节假体产品、定制关节假体产品及脊柱类植入产品的销售。其中,标准关节假体产品-髋报告期内营收分别为3.57亿元、5.95亿元和6.72亿元、3.42亿元,收入金额占各期主营业务的71.75%、69.55%、71.64%、70.95%;标准关节假体产品-膝销售收入分别为7748.2万元、1.63亿元、1.56亿元、7539.56万元,占比15.56%、19.10%、16.62%、15.65%,两者合计占比接近90%,收入来源较为单一。

图片来源:招股书

另据招股书披露,在2021年9月14日国家组织的首次人工关节集中带量采购的开标现场,在重头产品膝关节的A组竞价单元中,春立医疗“膝关节产品系统”报价7980元,全场最高,未能中标。春立医疗膝关节标准产品收入占比分别为 15.56%、19.10%、16.62%、15.65%,毛利率分别为64.11%、64.84%、72.09%、79.00%。春立医疗在招股书中坦言,此次未能中标对其膝关节业务造成较大不利影响,膝关节收入下滑可能超过90%。据此前中国网财经报道,春立医疗膝关节产品首年采购需求量为18909个,涉及市场规模约为1.51亿元,据此估算,此次未中标或使春立医疗失去约1.51亿元的市场份额。

根据标点信息相关报告,春立医疗2019年占领我国关节类植入医疗器械市场8.96%的市场份额,在所有本土企业中排名第二、在中国所有关节假体行业企业(包括国外企业)中排名第四。此次落标,同样会影响春立医疗在行业中的市场地位。

凭借市占率成为行业中的佼佼者,春立医疗的技术实力如何呢?招股书显示,2018-2020年春立医疗累计投入1.66亿元的研发费用,三年累计研发投入占累计营业收入的比例为7.24%,研发费用率低于同行业可比公司爱康医疗和大博医疗,但高于三友医疗、凯利泰和威高骨科。从研发成果上看,截至2021年9月29日,春立医疗仅拥有20项发明专利、14项III类医疗器械注册证书,在同行业可比公司中,均处末位。

靠提价赚取收益,涉贿赂隐瞒信息

据招股书披露,截至2020年末,春立医疗的资产总额为15.40亿元,其资产规模远低于同行业可比公司威高骨科(31.75亿元)、凯利泰(36.81亿元)、大博医疗(26.38亿元)、爱康医疗(25.27亿元)、三友医疗(16.71亿元)。同时,据上文所述,春立医疗目前拥有的发明专利数量和III类医疗器械注册证书也在同行业可比公司中垫底。那么,春立医疗是凭借什么取得其2019年本土企业排名第二的市场份额的呢?

据财经网梳理观察,春立医疗主要还是通过提高产品单价的方式来获取收益。招股书显示,2018-2021年上半年,春立医疗标准关节假体-髋、标准关节假体产品-膝、脊柱类植入产品等主要产品的销售价格均呈上涨趋势。报告期内春立医疗主要产品标准关节假体-髋的销售价格分别为1173.99元/件、1268.32元/件、1388.51元/件、1429.66元/件;另一主要产品标准关节假体产品-膝的销售单价分别为1284.43元/件、1220.55元/件、1356.69元/件、1559.53元/件。

那么,春立医疗主要产品连年涨价是因为原材料成本增加吗?并不是。据招股书披露,春立医疗的主要原材料包括陶瓷毛坯、金属毛坯、医用超高分子量聚乙烯及金属材料,除医用超高分子量聚乙烯外,其余主要原材料的采购价格均在逐年下滑。

事实上,靠提高产品单价只能为春立医疗带来短期收益,长期并不可取。关于这一点,从春立医疗近年来业绩增速疲软中也可以看出。

另外,财经网注意到春立医疗还存在与“0人”客户成立当年交易超千万元的情形。据招股书中披露,2019年春立医疗与陕西英迪美商务信息咨询有限公司(以下简称“英迪美”)存在一项标的为销售服务的合同,有效期为2019年1月1日至2019年12月31日,已执行金额为1200.65万元,已履行完毕。

据天眼查披露,英迪美成立于2019年1月22日,并于2021年2月3日简易注销(未开业、无债权债务)。另英迪美公开披露的2019年年报,2019年英迪美的社保缴纳人数为0人。

图片来源:天眼查

除此之外,春立医疗还在招股书中披露,可能在销售中存在的商业贿赂风险和合作伙伴不当行为风险,但并未披露是否已存在具体行为。经查阅中国裁判文书网,财经网发现,春立医疗的下游经销商确实存在商业贿赂行为。

2020年4月30日,中国裁判文书网披露了《新余市创晟商贸有限公司、吴维民单位行贿一审刑事判决书》,曝光了一家医疗器械经销企业与院长的权钱交易内幕,同时也牵涉一众医疗器械生产企业。公告显示,江西省新余市创晟商贸有限公司(以下简称“创晟商贸”)实际控制人吴维民,为采购项目能够中标,向新余市人民医院院长邹某及其子行贿230万元。据判决书披露,创晟商贸曾获得春立医疗、林华医疗等十多家医疗器械企业的授权在新余市人民医院销售医疗器械。更值得注意的是,林华医疗今年5月27日沪市主板IPO上会被否,在现场问询阶段,发审委曾要求林华医疗说明是否存在商业贿赂、是否存在变相通过经销商资金回转实现销售等情况、是否存在通过业务宣传费、业务活动费进行商业贿赂或不当利益输送等情况。

前次IPO募投项目十年未果,宣布“回A”后大股东纷纷减持

据招股书及第三轮问询回复函披露,2011年春立医疗与北京生物医药产业基地(以下简称“生物医药基地”)签署《中关村科技园区大兴生物医药产业基地进驻协议》及其补充协议。根据协议约定,春立医疗于2013年3月正式投入生产运营,自第一个完整纳税年度起,连续三个完整纳税年度实现年生产总值不低于7.95亿元、年纳税不低于1.84亿元的目标。

2013年未能完成协议约定。2015年3月11日春立医疗在香港联交所主板挂牌上市,自全球发售收取之所得款项净额为约1.86亿元(扣除包销佣金及所有相关开支),拟将全球发售所得款项净额约50.0%约9293万元用于发展大兴新生产基地第一期项目。据春立医疗2015年2月27日发布的《北京市春立正达医疗器械股份有限公司全球发售》,大兴新生产基地第一期及第二期的兴建预期将分别于2016年12月及2018年12月前后竣工,当第一期及第二期完成建设后,预期将于2019年10月前后全面投产,该项目的总投资成本约为5.1亿元。

但据春立医疗2020年年报,大兴生物医药产业基地(大兴新生产基地)扩建生产厂房及设施一期工程的预算数为1.84亿元,截至2020年末,该项目账面余额为5010.61万元,工程进度仅为32.58%,其中使用2246万元H股募集资金用于大型生产基地第一期项目,仅占该项目可使用募集资金的24.17%。截至2021年6月30日,大兴生物医药产业基地扩建生产厂房及设施一期工程的在建工程金额为7507.74 万元,仍未完工。春立医疗在招股书中表示,预计该项目将于 2021-2022 年完成建设并入驻。

前次IPO募投项目十年未果,又要回A再募资20亿元。春立医疗“回A”消息公布后不久,摩根士丹利、摩根大通、花旗、瑞信、瑞银等重要机构投资者便纷纷对其减持,其在港股二级市场上的股价也呈现断崖式下滑。

据此前春立医疗公告,公司于2020年6月5日举行的董事会会议上建议向中国证监会、相关中国证券交易所及其他相关监管机构提交A股发售申请,拟发行的A股数目将不超过3842.8万股。消息发布后不久,2020年6月10日,春立医疗便遭摩根士丹利(Morgan Stanley)在场外以每股均价50.0783港元减持好仓约43.67万股,涉资约2187.2万港元;同年7月31日,摩根士丹利再以60.7836港元/股的价格减持31.88万股。据wind数据披露,2020年6月末,摩根士丹利仍为春立医疗第四大股东,但至2020年12月末,摩根士丹利便已退出春立医疗前七大股东之列。

图片来源:wind

财经网还注意到,自春立医疗宣布回归A股二次上市以来,除摩根士丹利外,花旗(Citigroup Inc.)、瑞信(Credit Suisse Group)、摩根大通(JPMorgan Chase & Co.)、瑞银(UBS Group AG)等知名投资机构均对其有所减持,分别累计减持136.35万股、277.90万股、65.03万股、4.43万股的股份。值得注意的是,据春立医疗2020年年报,花旗、瑞银、瑞信还是分别是其第四大股东、第六大股东和第七大股东。

二级市场似乎也并不看好春立医疗此次“回A”。据wind数据披露,自2020年6月春立医疗宣布回A上市以来,其港股股价先是在一个月内迅速拉升至最高点63港元/股,随后股价一路下滑,截至12月16日发稿前,春立医疗报16.02港元/股,股价已跌去七成,总市值55.3亿元,自宣布回A上市以来,春立医疗市值已蒸发超160亿港元。

王苗苗/文