老王是今年6月份退休的,他和同僚老李退休的條件都差不多,40年的工齡,個人賬戶的餘額也都是10萬元左右,但是現在去年退休的老李每月領4800多元的養老金,而老王隻能領取4600多元。

目前,由于我國正在推動養老保險全國統籌。從2019年開始,我國的養老金計算變化還是很大的。2020年,我國開始由各地人社廳公布當年的養老金計發基數,以替代過去的上年度社會平均工資。但是,各地的養老金計發基數今年還沒有公布,

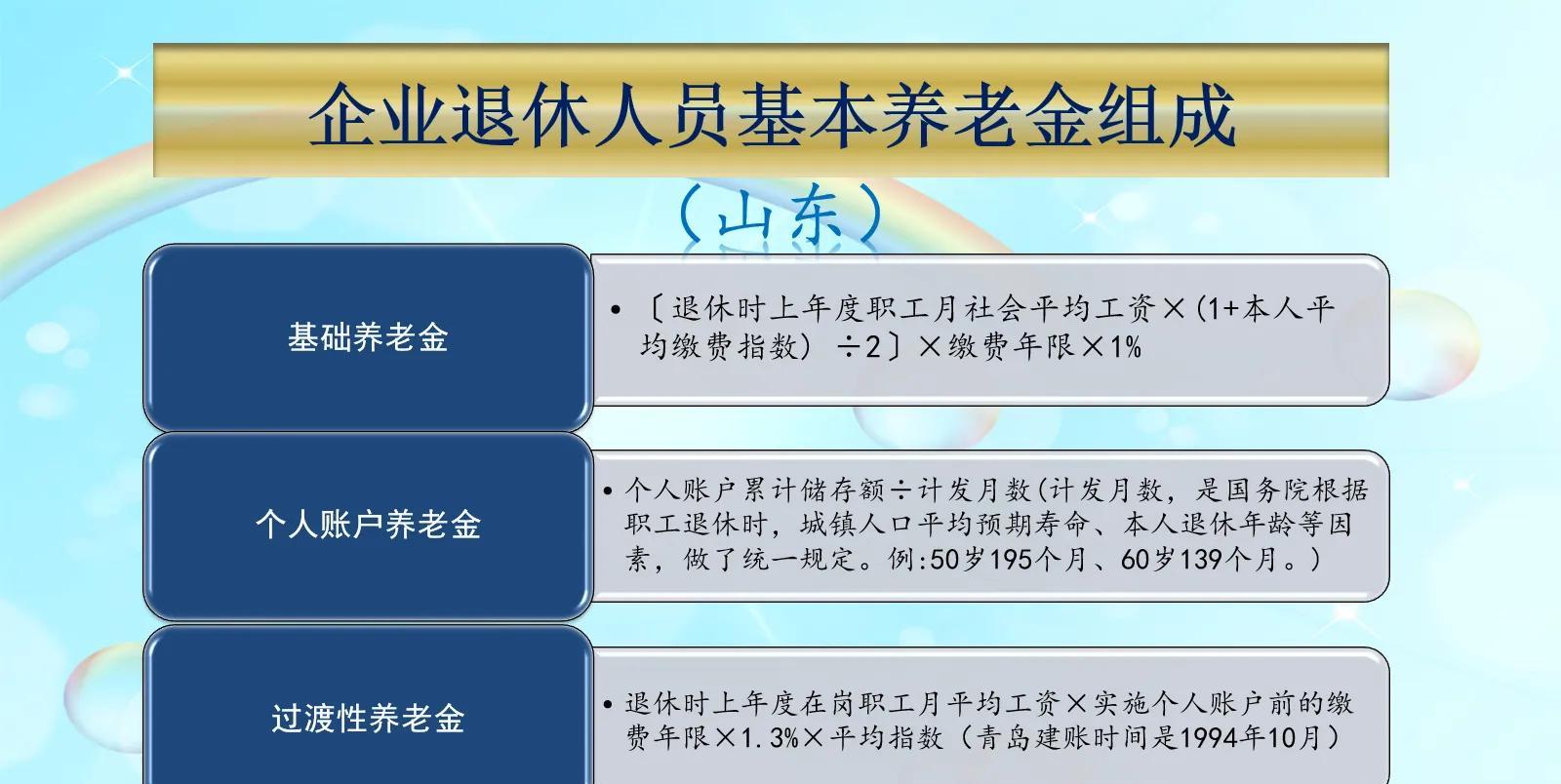

目前的養老金計算公式,是根據2005年國發38号檔案确定的,主要包括基礎養老金、個人賬戶養老金和過渡性養老金三部分構成。實際上這三部分是針對不同情況确定的,當地建立統籌賬戶和個人賬戶相結合的養老保險制度以前的繳費年限,繳費年限和視同繳費年限計算的養老金主要是由基礎養老金和過渡性養老金兩部分構成。統賬結合以後繳費,産生的養老金主要包括基礎養老金和個人賬戶養老金兩部分構成。

以山東省養老金計算公式為例,具體如下:

首先,個人賬戶養老金部分是最好計算的。等于個人賬戶的餘額,除以退休年齡确定的計發月數。如果個人賬戶有10萬元,退休年齡是60歲,計發月數139個月,每月可以領取720元左右的個人賬戶養老金。

不過,每一年個人賬戶都要計算利息。相應的記賬利率都是由人社部統一公布,2020年是6.04%。如果今年還沒有公布相應的計算利息,也沒有計算。如果繼續按照6%計算,至少個人賬戶餘額還會增加6000元了。提升個人賬戶餘額以後的個人賬戶養老金将會達到763元。

個人賬戶的餘額也能反映出我們過去的平均繳費檔次的情況。一般來說,養老保險個人賬戶餘額有10萬元,本人的平均繳費指數在0.9~1左右。

其次,基礎養老金部分,主要跟社會平均工資、平均繳費檔次和繳費年限挂鈎。如果說平均繳費指數是1,繳費40年就可以領取40%的退休上年度社會平均工資。

繳費年限具體到每一個月,多一個月就會多出0.0833年。

如果平均繳費指數是0.6,隻能領取32%的社平工資了,相對變少的幅度還是不大的。

現在退休上年度社會平均工資已經改稱為當年的養老金計發基數。2020年計發基數是6573元,比2019年的城鎮非私營機關社會平均工資上漲了5%,恰好是養老金的平均增長幅度。社平工資增幅一般在8%~10%。這是一種過渡性的辦法,預計未來将預計未來将逐漸過渡到全口徑城鎮就業人員社會平均工資。

同樣40%的社平工資,去年計算結果為2629元。由于今年還沒有出台新的計發基數,隻能是按照去年的養老金計發基數标準計算臨時性養老金。

如果按照2020年的計發基數上漲4.5%計算,預計2021年的養老金計發基數是6868元,預計計算的真實結果為2747元。

另外,還有過渡性養老金。假設有15年的過渡性養老金計算年限,平均繳費指數為1的話,可以領取19.5%的社平工資的過渡性養老金。

按照不同的養老金計發基數計算出來的結果分别是1282元和1339元。

這種情況下,老王應該領取的是臨時性養老金,粗略計算結果為4631元,如果是理順以後可以領取養老金4848元。

實際上,老李的養老金是經過了2021年山東省養老金調整方案增加以後的結果。按照當時的養老金調整方案,定額調整部分為每人每月增加65元養老金;按繳費年限調整增加53.5元;按養老金比例調整增加55.5元。

實際上,老李調整以後的養老金趕不上老王理順以後的養老金的。