制作人 | 王晨宇

編輯 | 鄭懷舟

主講人 | 中金公司 劉剛

重點提要:

●美股vsA股,大不相同?

●美債利率與美股的漲跌,究竟有何關聯?

●美股估值到底高不高?

那麼第三部分,我給大家帶來分享的主要内容,就涉及到海外市場最重要的一塊的資産,就是美股市場。

我想大家都會關注,不管是不是直接投資美股,總而言之,它是全球最大的一個市場,也是全球最大的一個所謂風險偏好的名額。

美股的漲跌肯定牽動大家每個人的心。如果美股市場出現大幅的波動,大家肯定會擔心到底出現了什麼問題,會不會對A股、港股的情緒産生影響。

總而言之,美股市場是一個非常重要、非常值得關注的市場,但它确實有很多和我們在看A股和港股市場不一樣的地方,是以我在這裡給大家做一個架構介紹。

<h2>美股 vs A股,大不相同?</h2>

那麼,在美股分析的時候,我們要注意幾個不一樣的特點。

第一個特點就是美股的結構,美股的結構既涉及到它内部的結構,也涉及到它投資者的結構。

其實就像剛才美國經濟我們講到的百分之六七十、百分之七十以上,2/3都是消費一樣,美股的結構也是一樣。

所謂的我們說的新經濟是占絕對主導的,其實銀行闆塊占比很小,比如說銀行闆塊作為一個A股、港股占比很多的闆塊在美股占比很少,這是它的一個典型的闆塊特征。

而且它在大盤和小盤還是不一樣,因為經常也會有投資者反過來問我們說,你看美股的小盤股漲得那麼好是什麼原因呢?

因為大家經常會直接的照搬說,A股的小盤股漲得好,是以這個就是成長股漲得好。

如果您看内部的結構,其實美股的小盤股和A股小盤股最大的一個差異,恰恰是大盤裡面所謂的新經濟占比高,美股的小盤股裡反而是金融周期占比高,這是它的一個典型的闆塊的特征。

那麼知道了這個特征,您就不會反過來說,美股怎麼是在流動性或者是利率上行的時候,反而是小盤股表現得好,其實它本質上還是一個結構性和闆塊的問題。

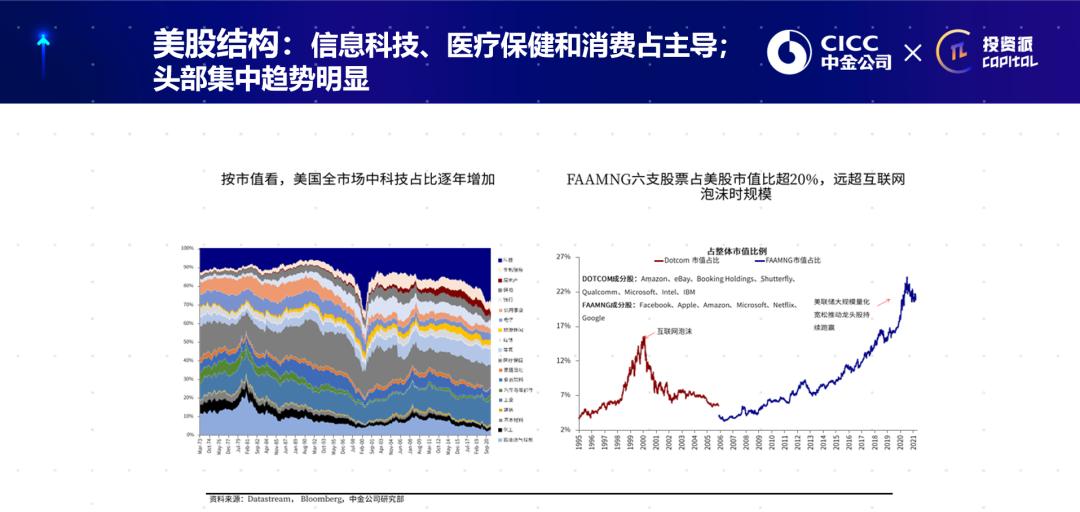

圖一

還有一點就是頭部集中,其實美股也有非常典型的頭部集中,就所謂我們經常說的這6隻FAAMNG股票(Facebook,Amazon,Apple,Microsoft,Netflix,Google),它的市值占比在之前一度到了一個非常高的位置,比網際網路泡沫的時候還要高,所謂龍頭集中的這樣一個現象。

這樣一個現象,我覺得在不同的市場都會有,在港股、A股都會有,因為好的公司就是相對稀缺的,而且好的公司會持續地壯大。

但是我們在看這個時候,其實不能單純地割裂,隻看市值的占比,因為當時在市場漲得最多的時候,大家說都這麼高了,是不是泡沫很高?

其實我們用另外一個次元,你去看看它的盈利和盈利增速的占比,你就會發現在這個位置,它的占比遠高于這個位置。

換句話說,其實它能夠漲那麼高,是和它的盈利增長背後的支撐是離不開的,而不能簡簡單單地隻看市值的占比,但總而言之,這是它的兩個比較大的特征。

<h2>美債利率與美股的漲跌,究竟有何關聯?</h2>

怎麼去分析它呢?

我們有一個拆解的方法,這是我們自己建構的一個模型,分解成這幾個因素,盈利、利率、風險溢價,那麼這幾個因素為什麼要拆解它?

圖二

其實就是回答大家眼下的一個問題,美債利率漲和跌,到底對股市怎麼影響?

你會發現美債利率特别有意思,漲多了大家也會擔心,就像2月份的時候說,漲天天漲,對市場的估值怎麼辦?估值那麼高。跌多了,就像最近一段時間又會問到跌了那麼多,是不是在交易所謂的經濟衰退預期。

是以漲跌好像似乎都不太行,但它又不能一直持續地橫盤不動,分析美股的時候,我們為什麼拆解成三個因素?

其實它是一層層遞進的,比如說利率和風險溢價合起來就是估值。

什麼叫風險溢價?就是情緒,如果情緒好,它能夠抵消利率的影響,是以它一開始不一定說利率漲,估值就一定要降。如果利率到了一定程度,它都沒法抵消了,估值就開始降了。

但是不是市場一定要跌,我還有盈利,是以等到盈利也不行了,利率到了一定高點,市場也就不行了。

是以其實它是一層層遞進的因素,它和利率之間的關系不是一個線性關系,你會發現它有一個門檻值,到了一定高點以後會反過來有影響。

圖三

這也是我們做這樣一個拆解的主要的目的,我要知道它由什麼東西來驅動,我就大概心裡有數,每一塊,還有什麼樣的前景,以及可能在未來的不同的假設下,帶來什麼樣的對市場的影響。

那麼分成幾塊來看,因為我們剛才拆解了三個因素,盈利,因為盈利的整體預測和分析架構,對于中國對于美股市場對于A股市場都是一樣的,我主要講點略微不一樣的。

美股的業績期到底什麼時候開始,它有一個固定的時間點,就是每一個月曆季度結束之後的下一個月的月中到再下一個月月中。

比如說最近6月30号二季度結束之後,它的業績期就是從7月中一直持續到8月中,是以我們可以以此類推,大家至少知道美股的業績期在哪。

因為美股的業績期還是對市場表現有影響的,比如說蘋果的業績怎麼樣,這兩天特斯拉的業績怎麼樣等。

但是在美股我們經常更多關注的是這個東西,盈利預測。盈利預測就是市場整體一緻預期的預測以及盈利調整情緒,這個可能對于市場的變化更加敏感一些。

說白了大家要看前瞻性的預期,而不是僅僅靜态的看曆史表現,是以這是盈利這一塊,我覺得大家隻要把握這兩點就夠了。

<h2>美股估值到底高不高?</h2>

估值一直是市場較為關心的問題,大家一直會糾結的問題。美股估值好像是一個未解之謎一樣,到底高不高?

其實大家經常說估值高不高,就拉一根線看曆史水準,但這種方式在我們看來是一個最為靜态的方式。

因為第一,它不能刻畫,比如說我站在這個時間,你看似估值高,但不能刻畫我剛才說的利率環境怎麼樣,因為利率低理論上就可以支撐更高的估值;又不能刻畫盈利的邊際影響,是以隻能給我們一個大概的靜态的感覺。

圖四

如果我們再動态的把剛才的我三個因素的拆解,合成一個模型,我們就可以看到其實目前的估值水準,它是目前的增長和流動性環境可以支撐的一個水準,而不是單純地偏高。

那麼,從利率的走勢,你可以看到利率在逐漸高的時候,一開始是利率水準,不是說一高估值就馬上下來了,它是先有一個這麼上去的這樣一個正相關,然後到了一定高位以後再反相關的一個過程。

就是我剛才說的,當高到一定程度以後才會反過來有影響,是以我們一般會通過這個方式來去分析估值,而不是靜态地看估值。

即便現在的估值,我覺得也不是處在一個誇張的或者說非常高的一個情形。

第三個因素就是市場的杠杆,就像我們在A股市場經常說的融資融券或者杠杆盤有多少,其實美股也有這種情形。

圖五

比如說這裡面是美股的融資餘額,這邊是它的期權,這兩個名額其實平時大家不需要多關注,而是在你看到極端值的時候。

比如說杠杆價格過高,像18年年初的時候以及市場波動的時候,可能有一些倉位,甚至可能爆倉的情形,我們需要關注倉位和估值的變化,在那個時候反過來去驗證市場是不是存在比較大幅的壓力。

在季節性上這一點我們單獨拿出來提,是因為美股有一個比較明顯的季節性,最為被大家廣泛地去傳播的一個說法,就是sell in May,五月賣出。

圖六

但實際上您把這個圖一拉出來,我們一直想澄清的一個誤區就是美股其實曆史上來看,sell in May從來就是不成立的。

相反它什麼時候表現最差,都是八九月份,往往都是八九月份,原因也很簡單。

因為夏天放暑假好多的投資經理都不在,同時它在年底有一個叫做聖誕老人攻勢,聖誕攻勢,叫Santa Claus Reddy,是以年底一般表現都不錯,這是它典型的兩個季節性的特征。

是以以後大家在說sell in May的時候,一定注意到這張圖。您可以留意一下,其實好多時候并不是sell in May,應該恰當地說是sell in August或者September,然後年底的時候再有一個季節性的反彈。

風格的輪動也是一個美股分析的時候,我們需要主要關注的一個問題。

比如說到底是納斯達克漲得好,還是說道瓊斯漲得好,到底是成長闆塊應該加大配置,還是說我應該配置金融周期?

其實某種程度上就跟我們去回答,在A股到底是買創業闆還是買地産金融一樣,它也有它内在的規律。

圖七

為了說明這個問題,其實我這張圖是從疫情以來,分成不同類别的三類闆塊來去看它的演變脈絡,你會發現每一個演變脈絡,都是和每一個時間點政策的變化是有關的。

因為我這裡沒有把所有的宏觀背景都摘出來,但其實你要是記得我之前談到的美國的宏觀背景,包括每個政策的變化,它的背後都是有驅動因素的。

簡單來講,比如說最近一段時間為什麼納斯達克能夠大幅的上漲,相對的金融周期在回落。我剛才說的美債利率在下行,通脹預期在回落,其實本質上在交易這個東西,就跟A股的創業闆最近反彈的比較多一樣的意思。

是以在風格的闆塊輪動下,我們會以利率為抓手去分析它的風格變化,以及風格演變的背後的原因。

那麼利率又涉及到利率的方向,利率的驅動因素,到底是實際利率還是通脹預期以及期限結構,你到底是牛平、牛陡,還是說其他的一些走勢,都會對風格産生影響。

以上,是我們在研究美股時經常用到的分析架構。

歡迎關注“36氪财經”