任澤平:走出通縮,啟動“新”一輪經濟刺激

澤平宏觀

2024-06-13 14:34釋出于北京财經領域創作者

文:任澤平團隊

5月CPI同比上漲0.3%,前值漲0.3%;PPI同比降1.4%,前值降2.5%。

1 物價低迷,走出通縮,啟動“新”一輪經濟刺激

CPI、PPI持續低迷,反映内需不足。PPI長達一年半多負增長,企業利潤承壓,影響投資動能。CPI長期在0%附近,表明居民消費不振,這還是在近期豬周期啟動的背景下,剔除豬價之後通縮壓力凸顯。

5月CPI、核心CPI環比回落至負增長。

PPI降幅收窄,主因有色黑色等上遊大宗商品價格上漲,為輸入性因素,上遊制造漲價,成本增加,更加擠壓下遊利潤空間。

大陸名義利率雖然持續下調,但剔除通脹後的實際利率處在高位,實際利率在全球偏高。

目前應防止通縮,防止資産負債表衰退。我們通常知道惡性通脹不好,收入再配置設定效應,市場價格信号失靈。但是,通縮也不好,比如1929年大蕭條,大量失業,企業破産,銀行倒閉,引發經濟和社會動蕩。是以溫和通脹去杠杆是最好的選擇,比通縮去杠杆和惡性通脹去杠杆要好,這就是為什麼美聯儲把貨币政策目标定在物價2%,而不是0。

走出通縮、“流動性陷阱”和“資産負債表衰退”,出路在“新”一輪經濟刺激,通過财政擴張擴大總需求,同時加大對新經濟、新質生産力的支援力度,貨币配合,迅速、大力、重落實。盡快将通脹拉回到溫和水準,避免通縮去杠杆。

曆史經驗表明,惡性通脹去杠杆和通縮去杠杆均不可取。

惡性通脹的典型例子,如阿根廷,一度被貼上債務違約與惡性通脹的标簽。産業結構單一,出口創收能力有限;為發展本國經濟大搞基建、過度超前的高福利支出,财政赤字;隻能依靠外債和大量印鈔彌補赤字,對内惡性通脹,外匯存底不能償還外債、共發生過九次債務違約,社會貧困率連續上升。

通縮去杠杆過程中居民和企業減少支出和投資,形成負向的“消費—生産”循環,過程痛苦,且極容易導緻經濟停滞。此方面的例子,如日本在90年代資産泡沫破裂後,企業居民資産負債表衰退、銀行壞賬率持續上升,不良債權問題持續發酵,日本将希望寄托于經濟恢複、杠杆由企業居民承擔;1997年銀行業危機,三洋證券、山一證券等中型機構倒閉,日本自此陷入長期停滞與慢性通縮;而不良債權問題直到小泉純一郎上台,政府大規模注資加依靠市場力量整改才得以解決,用時15年。

517房地産組合拳出台後,一二線城市有築底迹象,但仍在低位。5月17日-6月11日商品房銷售套數和面積同比分别為-34.7%和-35.4%,降幅僅小幅收窄;原因在于,需求端受制于居民購買力和預期不足,供給端受制于新房庫存、二手房挂牌仍需去庫存。房地産進入存量時代,供求關系和居民預期都發生轉變。

6月7日國常會傳遞三大信号:收儲政策加快落地、去庫存加碼、新政策儲備。

新的儲備政策建議住房銀行和“新”一輪經濟刺激。房地産和經濟應有後續儲備政策,防止再次回落挫傷市場信心。如收儲存量房再貸款從3000億逐漸提升到1萬億,降低交易稅費和存量房貸利率,推出新基建項目擴大财政支出,大力建設綠電站、充電樁等,以及鼓勵生育補貼。(參見《關于組建住房銀行的構想》、《是該啟動“新”一輪經濟刺激了》、《目前經濟形勢和應對》)

收儲庫存用于保障房邁出了重要而正确的一步,3000億再貸款是第一步,未來需要3萬億以上的住房銀行。同時,建立大規模住房保障體系,解決優質房企流動性和地方财政,緩釋金融風險,改善民生,一舉多得。多地正在積極探索去庫存與保障房、人才房相結合。

北上廣深一線城市可以考慮放開豪宅的限購。高端有市場,低端有保障。願意買豪宅,多交稅,多為城市發展做貢獻,沒必要抑制。把剛需保障好即可。

存量房貸利率還有調降空間。存量房貸利率仍然較高,雖然5YLPR、首套房貸利率下限多次下調,但存量房貸的“固定加點”水準仍較高,而517政策取消增量房貸利率下限,利差進一步加大。

可以通過人地挂鈎、增加熱點城市供地等更優化的方式調控樓市以實作供求平衡。

中國經濟發展潛力巨大,隻要采取實質有力措施,發展新質生産力、新基建新能源,提振股市樓市信心,保護民營經濟活力,放開并鼓勵生育,将大幅提振信心,信心比黃金重要。如此,我們的經濟大有希望。

2 5月物價資料呈現以下特點:

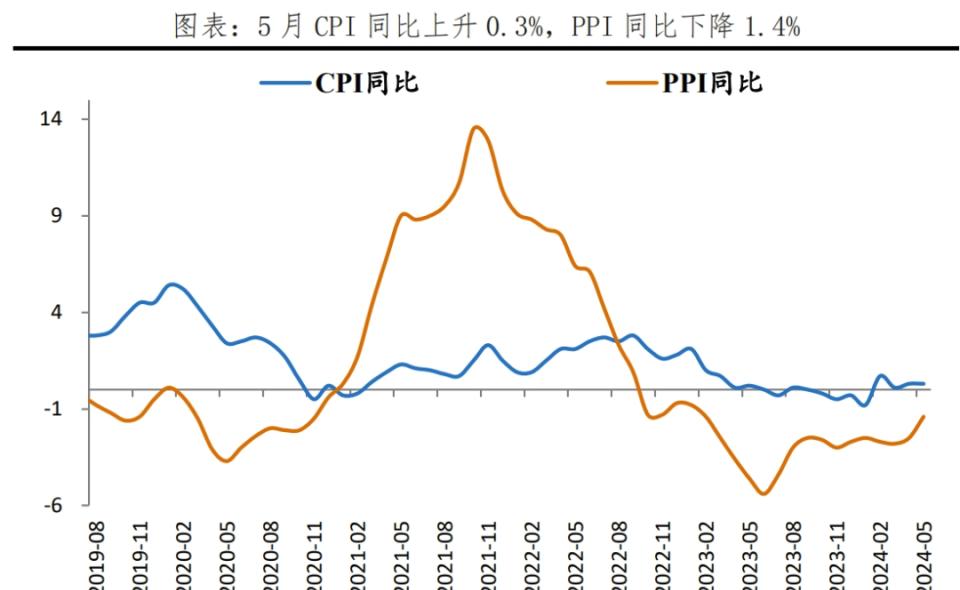

1)CPI同比與上月相同,環比季節性下降。5月CPI同比為0.3%,與上月相同;環比-0.1%,高于季節性;核心CPI同比0.6%,較上月下降0.1個百分點;核心CPI環比-0.2%,較上月下降0.4個百分點。

2)食品項同比自去年7月以來連續負增長11個月;本月降幅收窄,多數食品價格下跌,豬肉和鮮菜價格上漲。食品項同比下降2.0%,降幅較上月收窄0.7個百分點;環比由-1.0%上升為0。

3)服務消費項增長動能略有減弱,耐用品價格同比持續下跌8個月。非食品同比0.8%,較上月下降0.1個百分點。2023年服務消費價格平均在1.0%左右,2024年服務價格已連續三月同比在0.8%;環比-0.1%,弱于季節性;家用器具、交通工具和通信工具同比分别下跌0.9%、4.7%和2.5%。

4)豬價同環比回升,“豬周期”進入上行期,本輪上漲空間不大。5月豬價同比4.6%,較上月回升3.2個百分點;環比1.1%,較上月回升1.1個百分點。産能去化已經13個月;豬糧比顯著上行;産能存量接近平衡點,供過于求的局面即将扭轉;但行業集中度提升,新的豬周期價格波動或小于傳統豬周期。500頭以上規模場出欄占比從2011年的36.6%提升至2022年的65%。

5)2024年以來,PPI整體呈現為上遊價格上漲難以傳導到中下遊,國内外定價商品價格分化;5月PPI略有改善,環比結束6個月的負增長,同比降幅收窄。黑色金屬産業鍊價格改善;石化産業鍊價格整體下跌;有色金屬産業鍊價格持續上漲;高技術相關産業價格下跌;玻璃制造、水泥制造等與基建、地産相關産業持續下跌;消費品制造價格持續下滑。上遊價格上漲難以傳導到中下遊價格,如,前4個月原油價格上漲,但石化産業鍊中下遊價格下跌;海外定價的原油、銅等依次上升,國内定價的黑色金屬産業鍊價格偏弱。5月PPI環比由-0.2%升為0.2%;PPI同比下降1.4%,降幅較上月收窄1.1個百分點。

3 CPI低位,服務動能減弱

5月CPI同比為0.3%,與上月相同;環比-0.1%,高于季節性。除食品和能源價格的核心CPI同比0.6%,較上月下降0.1個百分點;核心CPI環比-0.2%,較上月下降0.4個百分點。在5月CPI的同比變動中,翹尾影響約為0,新漲價因素約為0.3個百分點。

食品項同比自去年7月以來連續負增長11個月;本月降幅收窄,其中,多數食品價格下跌,豬肉和鮮菜價格上漲。5月食品項同比下降2.0%,降幅較上月收窄0.7個百分點,影響CPI同比下降約0.37個百分點;環比由-1.0%上升為0。5月鮮菜、豬肉同比分别為2.3%、4.6%,較上月上升1.0和3.2個百分點;食用油、蛋奶等均有下降。

非食品項拉動CPI同比上漲接近七成,服務消費項增長動能略有減弱,耐用品價格持續下跌。非食品同比0.8%,較上月下降0.1個百分點;非食品環比-0.2%,較上月下降0.5個百分點。

七大類中,交通通信價格同比下降,其餘價格上漲。5月衣着、居住、交通通信、教育文化和娛樂、醫療保健、生活用品及服務、其他用品和服務同比分别為1.6%、0.2%、-0.2%、1.7%、1.5%、0.8%、3.6%,分别較上月變動0、0、-0.3、-0.1、-0.1、-0.6和-0.2個百分點。

從細分項看,1)服務消費價格趨勢下降。2023年服務消費價格平均在1.0%左右,2024年服務價格已連續三月同比在0.8%;環比-0.1%,弱于季節性。2)耐用消費品價格同比連續下跌8個月。5月,家用器具、交通工具和通信工具同比分别下跌0.9%、4.7%和2.5%,較上月變動-0.6、-0.4、0.4個百分點。

4 豬周期:同比與環比繼續回升

5月豬價同比與環比均回升。5月豬價同比4.6%,較上月回升3.2個百分點;環比1.1%,較上月回升1.1個百分點。截至2024年6月11日,平均豬肉批發價格為24.6元/千克。

我們判斷,“豬周期”進入上行期,本輪上漲空間不大。

一是,産能去化已經13個月。根據曆史規律,産能連續去化10個月左右就會傳導到豬價。能繁母豬存欄同比反映生豬産能,2023年3月,能繁母豬同比2.9%,2024年4月能繁母豬存欄同比-7.0%,已持續去化13個月。

二是,産能存量接近平衡點,供過于求的局面即将扭轉。目前能繁母豬存欄3986萬頭,正常保有量為3900萬頭,仍略超正常保有量。目前去化速度下,或将快速下行直至突破正常保有下限3588萬頭。

從曆史豬周期看,2014年和2018年開始的兩輪豬周期都是經曆了2-3個季度的快速産能下降才開啟價格大幅上行。其中能繁母豬産能的同比降幅連續多個月維持在-20%以上,産能快速去化,也給豬價上行創造了空間。

三是豬糧比顯著上行。截至5月31日,豬糧比已經達到7.21,自3月15日首次脫離過度下跌區間(豬糧比在6以下)之後加速上行。曆史資料來看,豬糧比突破7之後有望見到豬周期快速上行。

行業集中度提升,新的豬周期價格波動或小于傳統豬周期。衆多小規模養殖場在2018年的豬瘟中出局,加快行業集中度提升程序。2018年非洲豬瘟後,13家上市公司出欄量占全國比重提升約一倍至2021年的14.3%;500頭以上規模場出欄占比從2011年的36.6%提升至2022年的65%。行業集中度的提升或将帶來規模經濟效應,大型養殖機構産能持續提升,非理性“追漲殺跌”行為減少。

5 PPI環比結束6個月負增長

2024年以來,PPI整體呈現為上遊價格上漲難以傳導到中下遊,國内外定價商品價格分化。如,前4個月原油價格上漲,但石化産業鍊中下遊價格下跌;海外定價的原油、銅等依次上升,國内定價的黑色金屬産業鍊價格偏弱。

5月PPI略有改善,環比結束6個月的負增長,同比降幅收窄。5月PPI環比由-0.2%升為0.2%;PPI同比下降1.4%,降幅較上月收窄1.1個百分點。在5月PPI同比變動中,翹尾影響約為-0.9個百分點,今年價格變動的新影響約為-0.5個百分點。

從工業生産者出廠價格看:生産資料價格環比由負轉正、生活資料價格環比持續下降;食品類和耐用品類價格下降。5月,生産資料價格和生活資料價格環比分别為0.4%和-0.1%,較上月上漲0.6和0個百分點。

分項看,采掘業、原材料和加工工業環比分别為0.2%、0.9%、0.1%,分别較上月增加1.2、0.6和0.5個百分點;食品、衣着、一般日用品和耐用消費品價格環比分别為-0.2%、0.1%、0%和-0.3%,分别較上月變動-0.1、0.1、-0.3和0.2個百分點。

從行業看,石化産業鍊價格整體下跌;黑色金屬産業鍊價格改善、有色金屬産業鍊價格持續上漲;高技術相關産業價格下跌;玻璃制造、水泥制造等與基建、地産相關産業持續下跌;消費品制造價格持續下滑。

1)石化産業鍊價格整體下跌。5月,石油和天然氣開采業、橡膠和塑膠制品業、非金屬礦物制品業、化學纖維制造和醫藥制造業環比分别下降2.1%、0.2%、0.8%、0.2%、0.1%,較上月變動-5.5、0、0.2、0和0個百分點。

2)黑色金屬和有色金屬産業鍊價格上漲,其中黑色金屬産業或與5月地方債加快推進、夏季高溫需求高有關;有色金屬産業主因海外定價的銅等價格上漲。5月,煤炭開采和洗選業,黑色金屬礦采選,有色金屬礦采選,石油、煤炭及其他燃料加工業,黑色金屬冶煉及壓延加工業,有色金屬冶煉及壓延加工業環比分别為0.5%、-0.1%、4.4%、1.0%、0.8%和3.9%,分别較上月增加3.5、5.7、1.0、0、3.3、0.7個百分點。

3)高技術産業價格下跌,主因産能過剩。锂離子電池制造、新能源車整車制造價格分别下降0.5%、0.2%;計算機、通信和其他電子裝置制造業,通用裝置制造和汽車制造環比下降0.2%、0.1%、0.3%,較上月增加0、0.2和0.3個百分點;鐵路、船舶、航空航天和其他運輸裝置制造環比上升0.1%,較上月增加0.1個百分點。

4)玻璃制造、水泥制造等與基建、地産相關産業持續下跌。建材價格持續下降,玻璃制造、水泥制造價格分别下降1.2%、0.8%。

5)消費制造業中價格下跌,主因下遊需求不足,CPI食品項價格為負可證明。5月,農副食品加工業、食品制造、酒、飲料和精制茶制造業環比下降0.5%、0.2%、0.1%,降幅較上月變動-0.1、0和0個百分點。

購進價格漲跌分化,黑色、有色金屬、石化類價格上升,其餘價格下降。5月,燃料動力、黑色金屬、有色金屬、化工原料、木材紙漿、建築材料、農副産品類、紡織原料類環比分别為0.2%、0.2%、3.6%、0.1%、0.2%、-0.5%、-0.4%、-0.1%,較上月變動1.6、2.0、0.8、0.0、0.3、0.7、-0.1、-0.1個百分點。

檢視原圖 214K

-

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激 -

任澤平:走出通縮,啟動“新”一輪經濟刺激