PMI回落,是該啟動“新”一輪經濟刺激了

澤平宏觀

2024-05-31 21:39釋出于北京财經領域創作者

文:任澤平團隊

5月制造業PMI49.5%,前值50.4%;非制造業PMI為51.1%,前值51.2%。

1 PMI回落,是該啟動“新”一輪經濟刺激了

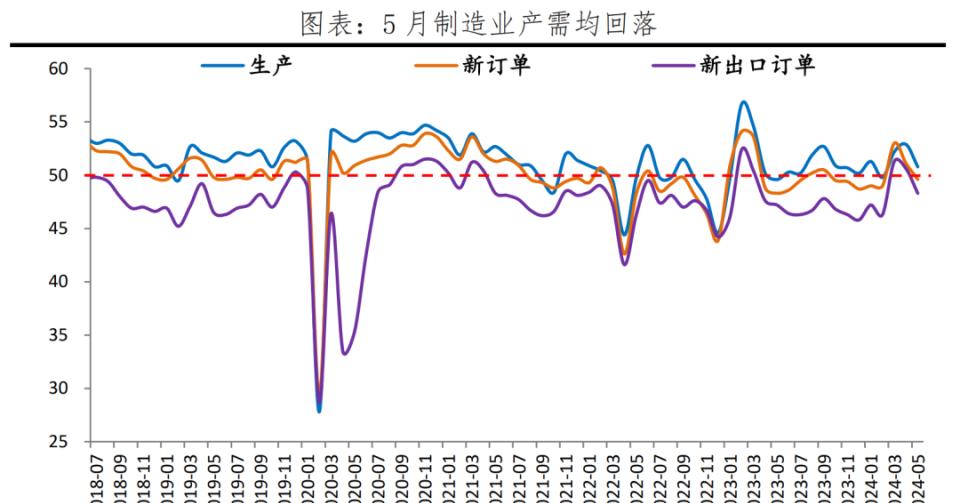

5月制造業PMI回落至榮枯線下,内需不足。制造業新訂單下滑,房地産銷售降幅收窄、但仍疲軟;生産回落,高技術制造業、建築業回落,與财政支出效果滞後有關。

430中央政治局會議強調“靠前發力”、“有效落實”,517史詩級房地産“組合拳”落地,5月超長期國債發行,但政策效果有滞後性。

财政發債進度慢于往年,這與地方政府化債和優質項目減少有關,影響前期基建投資速度。1-5月專項債發行進度為全年28.2%,5月有所加快;據财政部,1萬億超長期特别國債11月中旬發行完畢,截至目前,5月17日、24日共發行800億元。

房地産仍面臨較嚴峻的環境,供給端等待出清,需求端受制于居民就業和收入;政策全方位出台,收儲、放松限購、下調利率和首付比。政策底出現,但房地産市場底的關鍵是居民購買能力和預期的提升,提振就業和收入,還需要“新”一輪經濟刺激。(參考《史詩級利好,房地産這次有救了嗎?》)

啟動“新”經濟刺激,“新基建”,即通過财政擴張,配合貨币寬松,擴大需求,帶動就業,拉動經濟增長,同時加大對新經濟、新質生産力的支援力度,提升長期競争力。可考慮投向:傳統産業改造更新;新能源、人工智能、數字經濟等新興、未來産業;建立住房保障銀行;鼓勵生育等,既能提振短期需求,又能提高全要素生産率,且不會導緻過剩。(參見《是該啟動“新”一輪經濟刺激了》)

中國經濟發展潛力巨大,隻要采取實質有力措施,發展新質生産力、新基建新能源,提振股市樓市信心,保護民營經濟活力,放開并鼓勵生育,将大幅提振信心,信心比黃金重要。如此,我們的經濟大有希望。

2 5月PMI資料呈現以下特征:

1)5月制造業PMI 49.5%,較上月回落0.9個百分點。産需均回落,且弱于季節性;生産指數50.8%,較上月回落2.1個百分點;新訂單指數49.6%,回落1.5百分點。

2)新出口訂單指數48.3%,較上月下滑2.3個百分點。南韓前20日、越南出口金額同比增長分别為1.5%和12.9%。

3)美國制造業景氣持續擴張,歐元區制造業PMI回升。美國Markit制造業PMI 50.9%,較上月回升0.9個百分點;歐元區、德國制造業PMI分别為47.4%和45.4%,分别較上月上升1.7和2.9個百分點。

4)庫存周期底部。原材料庫存、産成品庫存指數分别為47.8%和46.5%,較上月下滑0.3和0.8個百分點;4月産成品存貨同比3.1%,連續5個月小幅回升,底部震蕩。價格方面,大宗商品價格上漲帶動,主要原材料購進價格指數56.9%,比上月回升2.9個百分點。

5)房地産銷售疲軟,史詩級房地産“組合拳”落地。5月30大中城市商品房成交套數和面積同比-38.5%和-38.3%,4月分别為-38.6%和-38.9%,連續三個月降幅收窄。房地産市場底的關鍵是居民就業和收入的提升。

6)建築業擴張放緩,服務業回升、但弱于季節性。建築業商務活動指數為54.4%,較上月回落1.9個百分點;服務業商務活動指數為50.5%,較上月回升0.2個百分點,受“五一”假期提振。

7)制造業和非制造業從業人員指數分别為48.1%和46.2%,分别較上月變化0.1和-1.0個百分點;大、中、小企業PMI分别為50.7%、49.4%和46.7%,分别較上月變化0.4、-1.3和-3.6個百分點。

3 制造業産需均回落

5月制造業PMI為49.5%,較上月回落0.9個百分點,景氣度落入收縮區間,訂單是主要拖累因素。目前産需恢複基礎不牢,總需求不足是主要問題。

1)5月生産指數和新訂單指數分别為50.8%和49.6%,比上月下滑2.1和1.5個百分點。新出口訂單48.3%,大幅回落2.3個百分點。生産端看,通用裝置、鐵路船舶航空航天裝置、計算機通信電子裝置等行業生産持續擴張;紡織、化學纖維及橡膠塑膠制品等行業生産明顯放緩。需求端看,食品及酒飲料精制茶、金屬制品、鐵路船舶航空航天裝置、電氣機械器材等行業需求持續擴張;造紙印刷及文教體美娛用品、石油煤炭及其他燃料加工等行業需求走弱。

2)美國制造業景氣度持續擴張,歐元區制造業PMI有所上升。5月美國Markit制造業PMI為50.9%,4月PMI上修至50.0%;歐元區、德國制造業PMI分别為47.4%和45.4%,分别較上月上升1.7和2.9個百分點。5月南韓前20日出口同比1.5%;越南出口同比12.9%。

3)庫存周期仍在底部震蕩。原材料庫存、産成品庫存和采購量分别為47.8%、46.5%和49.3%,分别較上月下滑0.3、0.8和1.2個百分點。經濟動能指數為3.1%,低于上月0.7個百分點。

4)經營預期持續改善。生産經營活動預期指數為54.3%,比上月回落0.9個百分點,仍位于擴張區間。從行業看,農副食品加工、食品及酒飲料精制茶、專用裝置、電氣機械器材等行業生産經營活動預期指數持續位于較高景氣區間。

5)高技術制造業、裝備制造業維持景氣擴張,均為50.7%,分别較上月回落2.3和0.6個百分點。

4 價格上升,全球大宗價格上漲

5月主要原材料購進價格指數和出廠價格指數分别為56.9%和50.4%,分别較上月回升2.9和1.3個百分點。

大宗商品價格整體上漲。原油價格下降、有色金屬持續上漲,黑色價格回升。截至5月30日,南華工業品指數月均環比上漲2.6%,漲幅較上月下滑0.9個百分點。

原油價格下降。截至5月31日,英國布倫特Dtd、OPEC一攬子原油價格月均環比下降8.9%和6.1%,較上月下滑14.5和11.9個百分點。

有色金屬價格持續上漲,與新能源車需求增加、供應緊缺以及投機情緒有關。截至5月31日,LME銅、LME鋁價格月均環比分别上漲6.9%和2.5%,漲幅較上月下滑2.4和9.9百分點。

石油瀝青開工率、水泥價格上漲,煤炭、鋼鐵價格回升。截至5月30日,水泥價格指數月均環比上漲2.6%,較上月上升2.3個百分點;石油瀝青開工率環比1.1%,較上月增加11.1個百分點;焦煤、焦炭價格、黃骅港動力煤平倉價月均環比分别上漲4.6%、 5.7%和 5.9%,較上月上升3.7、6.6和12.2個百分點;螺紋鋼月均環比上漲3.3%,較上月上升4.3個百分點。

金銀價格持續上漲。截至5月29日,COMEX金價和銀價月均環比分别上漲1.0%和7.2%,漲幅較上月下降6.9和4.4個百分點。

5 中小型企業産需恢複基礎不牢

5月大、中、小型企業PMI分别為50.7%、49.4%和46.7%,比上月變動0.4、-1.3和-3.6個百分點。大型企業保持擴張态勢,但中小企業多項名額回落,仍需警惕需求不足等問題,穩固中小型企業複蘇态勢。

1)大型企業産需持續擴張。生産指數52.7%,較上月回落0.1個百分點;新訂單指數51.6%,高于上月1.0個百分點。新出口訂單48.1%,回落1.9個百分點。

2)中型企業生産持續擴張,出口訂單景氣度好于訂單整體。生産指數50.8%,較上月回落2.6個百分點;新訂單指數回落2.3個百分點至49.6%。新出口訂單指數為50.2%,較上月回落2.0百分點。

3)小型企業名額大幅回落,仍需政策穩固。生産指數56.4%,較上月下滑6.0個百分點;新訂單指回落6.4個百分點至44.8%。新出口訂單指數回落4.4個百分點至45.2%。恢複基礎不穩固,仍需政策支援。

6 建築業活動放緩,訂單回落

5月非制造業商務活動指數為51.1%,低于上月0.1個百分點。非制造業新訂單指數為46.9%,較上月回升0.6個百分點;業務活動預期指數為56.9%,景氣水準較高。

建築業商務活動指數為54.4%,較上月回落1.9個百分點。業務預期指數為56.2%,仍位于較高景氣區間。從市場需求和勞動力需求看,建築業新訂單指數和從業人員指數分别為44.1%和43.3%,較上月下滑1.2和2.8個百分點。從價格看,建築業投入品價格指數、銷售價格指數分别為53.6%和49.7%,較上月回升1.4和1.0個百分點。

新增專項債發行加快,已完成全年的28.2%,但發行進度低于預期。1-4月份,全國新增專項債發行規模分别為567.8億元、3465.9億元、2307.5億元、883.2億元,月均發行1806.1億元,5月發行新增專項債4383.5億元。

服務業商務活動指數為50.5%,較上月回升0.2個百分點。分行業看,郵政、電信廣播電視及衛星傳輸服務、網際網路軟體及資訊技術服務、文化體育娛樂等行業商務活動指數位于55.0%以上,資本市場服務、房地産等行業商務活動指數低位運作。新訂單、業務活動預期分别為47.4%、57.0%,較上月變動0.9和-0.4個百分點。

檢視原圖 223K

-

PMI回落,是該啟動“新”一輪經濟刺激了 -

PMI回落,是該啟動“新”一輪經濟刺激了 -

PMI回落,是該啟動“新”一輪經濟刺激了 -

PMI回落,是該啟動“新”一輪經濟刺激了 -

PMI回落,是該啟動“新”一輪經濟刺激了 -

PMI回落,是該啟動“新”一輪經濟刺激了 -

PMI回落,是該啟動“新”一輪經濟刺激了