“價值投資”已死?

01

今天的市場很尴尬。

在彙金尾盤護盤的情況下,愣是沒攔住上證50創下年内新低。

而且這個新低,無限接近去年10月的2288點。

事實上,如果我們剔除一個最高分(四大行和中特估的拉起的波峰),最低分取平均值來看:

上證50事實上,已經跌穿去年的底。

2018年的大低迷的市場,上證50最低點是2249點。

再往前2016年的12月,上證50的最低點2286點。

M2從2016年的155萬億增加到266萬億,增長了71%。

而代表中國最優質的價值股——上證50,舉步不前。

這隻能說明一個問題:

價值投資者認為的“價值”,跟芒格所謂的“價值”,不是一回事。

02

今天最具諷刺的一幕是:

比亞迪高調發文悼念芒格,但自己的股價卻創下新低。

毫無疑問,這是屬于資本市場的浪漫,他在用切身行動告訴你:

我們不一樣。

别的市場掉進錢眼裡了,就是為了搞錢。

我們是為了給企業融資,集中社會力量,解決卡脖子問題......

03

我很喜歡查理.芒格在股東大會上的一句話,我甚至在心煩意亂時,還手抄過。

查理芒格說:

“所謂價值投資,其實很簡單,避開有害的人和有害的活動,活到老學到老,并做很多延遲滿足的事情。”

“如果你做了所有這些事情,你幾乎肯定會成功。如果你沒有這樣做,你将需要很多運氣。”

這看似簡單的一句話其實有三個關鍵點:

需要知道什麼是有害的人、有害的活動、以及延遲滿足。

這其實很複雜。

因為有害的人做有害的事,這不稀奇;

無害的人做有害的事,這才難以辨識;

影響力越大的“大善人”打着“做善事”的旗号,行有害時事,就更難分辨。

事實上,我們在投資過程中,最難的就是分辨資訊.......

這裡又有三個要點:

1.如何篩選有效資訊?

2.有效資訊的效力與時效性又該如何掌握火候?

3.它們又能在多大程度上影響市場?

04

事實上,這非常難,經常容易被打臉。

比如:我在昨天稿子裡表達的對行情的樂觀,并言之咄咄的表示:

并且還放話:

結果今天被一頓怼臉輸出.....

我檢讨,用詞過于大膽了,但觀點依舊不變。

原因不複雜:

1.上文已經講了,上證50處于曆史底部區域,這個位置再下跌的可能性已經不大。

2.明天就要公布11月PMI,隻要制造業PMI回升到49.6以上,服務業PMI保持在50.6以上,那今年就算完成任務,有驚無險的過去了。

會低于這個資料嗎?我認為不太可能,畢竟,今年是新開局之年。

3.去上海調研的新聞已經出爐,雖然很簡單,但大家都懂“字越少,事越大。”

4.另外眼下這個時間點太巧了,在上海開完會以後,下周大機率進入決策周,金融工作會議會定調明年GDP目标與赤字率。

基于此,再看今天市場的調整:

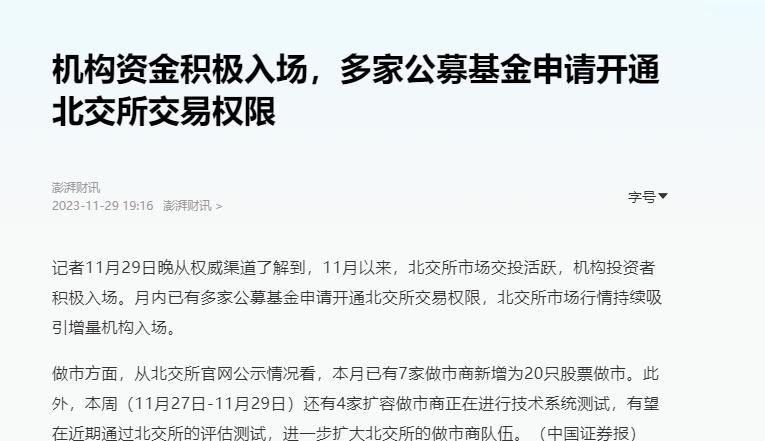

北交所、長安也如我們所預計,開始深度盤整,底部進行籌碼交換。

市場頂着人民币升值的利好,開始“破位下跌”。

就非常好了解。

一言以蔽之,會哭的孩子有奶吃。

市場進一步下行,是為了在這關鍵節點倒逼更強有力的财政政策。

君不見,前段時間讓所有人都破防的那對在鄭州買到爛尾樓的小夫妻,本來都心灰意冷的要回老家了,最近又笑豁了,表示“要留在鄭州創業”。

沒辦法,人家活出了“統戰價值”。

05

基于這樣的資訊梳理,以及對市場的了解,得出“蹲一根大陽線”的判斷,有問題嗎?

我認為是沒問題的。

一方面是底部籌碼交換越充分,拉升動力将越澎湃,這就像彈簧,在屈服強度内,越使勁往下按,反彈的高度越大,反彈的力度越猛。

另一方面是這樣才會顯出“政策”的厲害,制定政策的人英明神武。

再一方面是,人民币都在持續升值,資本市場的定價還維持低位,這明顯不合理。

綜上,我的觀點不變,這個位置不需要惶恐,隻需要按部就班,逐漸撿籌碼。

當然,如果你要求我所有的判斷,都立馬兌現。

講真,在我們這耶稣都做不到!

06

但我想說,像芒格那樣“堅持做有價值的事,規避有害的人和事,延遲滿足”,你會有所收獲的。

今天,我們梳理了下近三年來的成績,還算滿意,收益曲線是這樣的。

具體到每一年的收益是這樣的:

雖然沒有驚心動魄的扶搖直上,但勝在平平穩穩的落袋為安,讓複利實作正向滾動。

結語

我們這裡有個“好習慣”,什麼好事兒都需要“搶”,什麼好事都要“争”。

這導緻一個現象:以前不知錢是怎麼來的,現在不知錢是怎麼沒的。

就像“華為車”與“北交所”扶搖直上,但拉長來看,大機率會轟然落地。

有時候,慢下來沒有什麼不好,就像我歲數越大,就越了解芒格。

“所謂價值投資,其實很簡單,避開有害的人和有害的活動,活到老學到老,并做很多延遲滿足的事情。”

歲月從來不是寫在臉上,而是刻在心上。

最後還是請大家有條件,盡可能加入我的“圈子”,市場一手消息,先人一步

我們日拱一卒,讓複利滾動起來。

祝好,我是希望你們财富自由的謝筱白。

如此優質的部落客,還不點贊、關注?