8-9月财政收入同比下降,為何宏觀經濟上行,财政收入下行?

内容提要:

去年财政收入存在增值稅減免低基數,9月份财政部公布的前三個季度财政總收入同比增長3.2%。撕開累計資料的面紗,我們能夠發現8-9月份财政收入連續兩個月同比下降。宏觀經濟上行,财政收入下行的趨勢非常明顯。希望有關部門高度重視“宏觀經濟上行,财政收入下行”這個趨勢信号,與此同時,政府部門不僅要壓縮開支,還應該盡快通過優化職能,裁減機構、壓縮編制,減輕财政支出負擔。

一、去年财政收入存在增值稅減免低基數,9月份财政部公布的前三個季度财政總收入同比增長3.2%

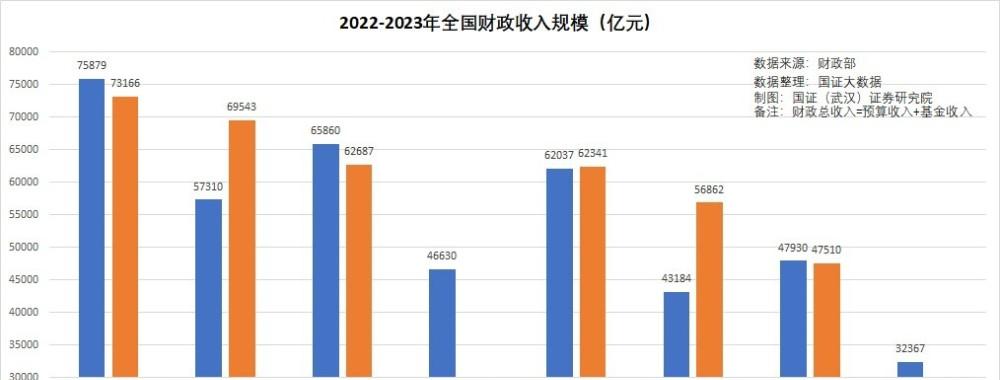

10月24日,财政部公布了前三個季度的财政收支情況。财政部國庫司在《2023年前三季度财政收支情況》報告中說,前三季度累計,全國一般公共預算收入16.67萬億元,同比增長8.9%;全國政府性基金預算收入3.87萬億元,同比下降15.7%。其中,國有土地使用權出讓收入3.09萬億元,同比下降19.8%。

前三季度累計,全國一般公共預算支出19.79萬億元,同比增長3.9%;全國政府性基金預算支出6.64萬億元,同比下降17.3%。其中,國有土地使用權出讓收入相關支出3.55萬億元,同比下降18.7%。

按照全口徑财政收支的口徑計算,财政總收入(預算收入+基金收入)20.54萬億元,同比增長3.2%。其中稅收收入13.91萬億,同比增長11.9%,非稅收入2.76萬億,同比下降4.1%,政府基金收入3.87萬億元,同比下降15.7%。财政總支出(預算支出+基金支出)26.43萬億元,同比下降2.4%。财政赤字5.89萬億元,同比下降17.8%。赤字率(赤字/GDP)為6.5%。

二、撕開累計資料的面紗,我們能夠發現8-9月份财政收入連續兩個月同比下降

實際上,前三個季度财政收入同比能夠增長,主要還是因為去年上半年疫情期間采取的增值稅減免措施,收入低于正常水準。基數效應讓今年上半年的财政總收入同比增長4.4%,其中稅收收入同比增長16.5%。是以上半年的财政收入增長幅度實際上是沒法代表宏觀經濟狀況的。

去年三季度,疫情稍微緩和一點,減免稅不多,财政收入基本恢複正常,是以今年三季度的财政收入增長幅度就開始靠近實際的經濟增長水準了。我們利用财政部公布的累計資料推算,2023年三季度,全國财政總收入6.27萬億元,同比下降4.8%,其中預算收入同比也下降了0.9%。

值得注意的是,分月看,财政總收入同比已經連續兩個下降:7月份增長0.2%,8月份下降9.2%,9月份下降6.7%。持續2個月同比大幅度下降的信号令人警惕。其中稅收收入同比,7月份增長4.5 %,8月份下降2.2%,9月份增長0.9%。

這是繼一季度财政總收入同比下降,二季度因為去年增值稅減免的低基數導緻大幅增長之後,财政收入重新回到下行通道。一季度,财政總收入在1-2月同比下降5%,3月份同比下降了3.6%。

三、宏觀經濟上行,财政收入下行的趨勢非常明顯

國家統計局公布的前三個季度GDP為91.3萬億元,可比價同比增長5.2%,現價同比增長4.9%。财政部公布的财政預算收入和基金收入合計的财政總收入20.54萬億元,同比增長3.2%。從這個累計資料看,财政總收入增長速度比現價GDP增速低1.7個百分點,似乎差異不明顯。但3.2%/4.9%,相當于低了35%,這個差距挺大的。

不過分季看,宏觀經濟上行,财政收入下行的問題就比較嚴重了。

一季度,現價GDP同比增長5.5%,但财政總收入同比下降了3.6%;二季度存在去年減稅的基數原因,不可比;三季度,現價GDP同比增長4%,但财政總收入同比下降了4.8%。

如果對去年減稅導緻的基數政策性變化予以調整,再重新計算财政總收入的可比的同比增速,宏觀經濟上行,财政收入下行的問題就更加清晰了。

2023年1月2日央視報道稱,截至2022年12月15日,2022年全國稅務系統合計辦理的新增減稅降費及退稅緩稅緩費金額超4萬億元。其中,已退到納稅人賬戶的增值稅留抵退稅款達2.4萬億元。

根據2022年12月15日财政部公布在《2022年前三季度财政收支情況》一文中披露,2022年前三季度财政收入中國内增值稅33347億元,扣除留抵退稅因素後增長2%,按自然口徑計算下降33.4%。

據此資料推算,2022年前三季度扣除留抵退稅因素後的增值稅應為51071億元,留抵退稅金額為17724億元。

如果将2022年前三季度的财政總收入加上17724億元的留抵退稅金額,2023年前三個季度的财政總收入同比下降了5.2%,其中稅收收入同比下降了2.1%。

這就是說,2023年前三個季度現價GDP同比增長了4.9%,但基數包含了留抵退稅金額的财政總收入同比下降了5.2%。

四、什麼原因造成宏觀經濟上行,财政收入下行?

一般而言,在稅率沒有變化的情況下,财政收入的變化情況與宏觀經濟的變化情況,應該基本同步。特别是衆所周知,随着金稅工程的建設,稅收監管越來越嚴,理論上稅收的增長幅度應該大于經濟增長幅度。但由于統計的方法問題,統計資料可能存在一定程度的失真,導緻真實的稅源增長幅度可能小于統計資料的增長幅度。

比如上表中,汽車銷售增長4.6%,車輛購置稅增長5%,這個稅源與稅收增長幅度是合乎邏輯的。

比如上表中,海關統計的進口下降1.6%,但進口增值稅、消費稅下降了7.3%,關稅下降了12.1%。稅收下降幅度比稅源的下降幅度大了很多。進口統計資料應該存在失真的可能性。

再比如上表中,個人所得稅下降了0.4%,但統計局公布的居民個人收入中的工資性收入同比增長了6.8%。稅收與稅源兩個資料都存在趨勢性差異了。

勇敢的清泉是令我尊敬的大學教授,他在其已經畢業的學生群中做的工資調查結果,也與統計局公布的6.8%的工資增長幅度有趨勢性的差異。

希望有關部門高度重視“宏觀經濟上行,财政收入下行”這個趨勢信号,理清其中的彎彎繞,找出宏觀經濟的真實面貌,以利于制定有效的宏觀經濟政策。

與此同時,财政收入持續兩個月下行,政府部門不僅量入為出,壓縮開支,樹立過緊日子的觀念,還應該盡快通過優化職能,裁減機構、壓縮編制,減輕财政支出負擔。

【作者:徐三郎】