危機邊緣:一文看懂美債違約風暴

“有時候幾十年裡什麼都沒發生,有時候幾星期就發生了幾十年的大事。”

——列甯

過去這幾周,美國銀行業的動蕩逐漸淡出了人們的視野。然而,一個正在醞釀的驚雷再次拉響了危機警報——美國債務違約風暴洶湧而來,席卷了财經新聞的頭版頭條。

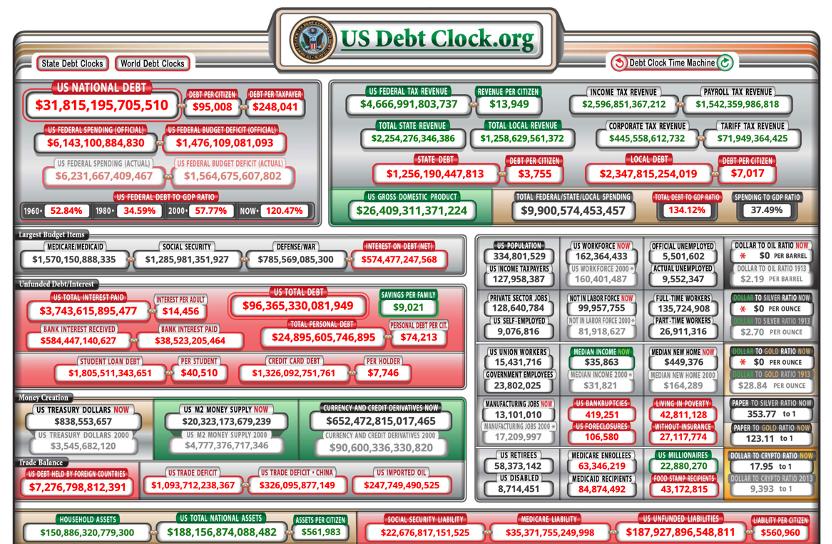

随着國家債務的增長和最後期限的臨近,美國債務時鐘正變成一顆定時炸彈,在人們心頭滴答作響。

建造美國國債鐘的紐約房地産大亨Seymour Durst曾說:“如果它讓人們煩惱,那麼它正在發揮作用。”

關于美國的債務問題,美國政府近期正在進行着一場可能是史上成本最高的懦夫博弈。其結果關系着美國金融體系和經濟的命運,也會對全球經濟構成威脅。

懦夫博弈(Game of Chicken),指兩個或更多的人或團體之間的對抗沖突,互相都試圖讓對方屈服,但雙方都不妥協的結果對雙方來說都是最糟糕的結果。

如果美國民主黨和共和黨不能就允許美國借更多的錢——或者用他們的話來說,提高債務上限——達成一緻,這個世界上最大的經濟體将無法償還其31.4萬億美元的債務。

長期以來,美國國債一直是重大政治争議的主題。盡管美國政府在現代曆史上拖欠債務的次數為0,但在政府自行設定的借貸限額問題上經常因為談判破裂而陷入僵局。

美國兩黨關于債務上限的纏鬥鬧劇随着“X日”(美國政府無法履行法律義務支付賬單的日期)的逼近愈演愈烈,如果未能在“X日”到來之前達成協定,美國就可能出現曆史上第一次債務違約,屆時将對美國經濟造成災難性的後果,并波及全球金融市場。

好在最新的消息是,美國政府在可能開始耗盡資金的前幾天,已經就提高借貸限額和拯救國家免于災難性違約達成了初步協定。

不過,事情還遠沒有結束。即使美國在最後一刻避免了債務違約,經濟也會受到影響。

| 暴風眼:美國國債與債務上限

債務從一開始就是美國曆史的一部分,美國擁有公共債務的時間比它成為一個國家的時間還要長。

美國國債是過去年度赤字與欠債權人的總額之和,分為政府内部債務和公共債務。其中大約四分之三以上是公共債務,由購買國庫券、票據和債券的個人、企業和外國政府持有。餘下的部分為政府内部債務,也稱作政府内部持有,是政府從信托基金借來的錢,用于支付社會保障和醫療保險等項目。

美國債務水準居世界首位,國債與GDP之比在2020年第二季度以134.84%達到了二戰以來的新高。(該比率被經濟學家看作是一個國家财政可持續性的名額。)

除丹麥外,美國是唯一一個通過法律對其國債設定具體貨币限額的國家。(澳洲在 2007-09年全球金融危機期間制定了這樣的限制,但幾年後又将其廢除。)

在設定債務上限之前,美國國會可以自由控制國家的财政。一戰期間,美國國會通過了 1917 年的《第二次自由債券法案》,賦予了财政部更大的靈活性來發行債券和管理财政,使其每次需要籌集資金時可以輕松發行債券而無需國會準許——這是一個相當繁瑣的過程。而國會将對借貸設定一個總體限額,即債務上限。

簡而言之,債務上限就是法律規定美國通過發行債券可以累計借入的最高金額,是财政部可以借來支付到期賬單和其他開銷的數額。

債務上限的優缺點都很明顯。

優點包括:可以控制國家财政、資助政府營運活動、提高政府為社會保障和醫療保險福利等義務提供資金的效率。

最明顯的缺點在于資金可以輕松籌集,會鼓勵不負責任的财政行為。一旦出現問題,美國信用評級就會降低并增加其債務成本。

此外,債務上限的有效性也一直受到質疑,但國會并沒有轉向其他選擇的迹象。

| 債務上限打破,違約警報拉響

債務上限是一個名義上的數字,實際上并沒有任何基本的經濟意義。它的設立是為了讓政府運作更順暢,這意味着它需要一個政治解決方案。

每次國會通過超過債務上限的預算時,債務上限都會自動提高。但是,參議院或總統仍然可以拒絕提高債務上限。

國會在準許每年的預算赤字時已經知道将增加多少債務。當國會拒絕提高債務限額時,意味着它想花錢但不想付賬,相當于信用卡公司允許個人消費超過其限額,但拒絕向商店付款。

每隔一段時間,美國國會就會投票決定提高或暫停上限,以便借入更多資金資助政府的運轉。白宮和國會之間往往會在這個時候發生沖突,債務上限被用作推動預算議程的籌碼。在過去,一些關于債務上限的沖突甚至導緻了政府關門停擺。

美國國會參議院6月1日晚通過一項關于聯邦政府債務上限和預算的法案,這是自二戰結束以來美國國會第103次調整債務上限。目前美國聯邦債務規模約為31.46萬億美元,占其國内生産總值比例已超過120%,相當于每個美國人負債9.4萬美元。

當未償債務數額達到上限時,如果國會未能提高債務上限,财政部将采取“非正常措施”暫時将政府借款保持在限額以下。主要通過停止對某些政府基金的投資來實作。這樣可以為債務上限争取一定的空間,允許财政部借入更多資金。

然而,這也隻是用拖延時間來換取空間的緩兵之計。

若債務持續增加,而收入一直無法填補未償債務的空缺,美國政府最終将用盡其“非正常措施”并耗盡資金。一旦觸及債務上限,政府就無法舉債,進而無法支付賬單和資助項目。

換句話說,如果美國在資金耗盡前未能達成提高債務上限的協定,要麼面臨主權債務違約,要麼大幅削減國家開支。

無論哪種結果都将對美國乃至全球市場帶來重創。違約會破壞人們對美國金融體系的信心;大幅削減預算可能引發美國深度衰退。

國際評級機構穆迪的經濟學家Bernard Yaros表示:“這将對經濟造成沉重打擊,而且将是一場人為制造的危機。”

| 在違約的風口浪尖上:Rich but Broke

目前,金融市場已經開始出現動蕩,但與違約逼近時的海嘯相比,這些漣漪則顯得微不足道。

違約可能分兩個階段發生。

首先,支付給社會保障金領取者和聯邦雇員的款項可能會延遲。

接下來,聯邦政府将無法償還債務或向債券持有人支付利息。

一位美國白宮前辦公廳主任将美國當下面臨的債務問題描述為:“史上最可預測的經濟危機。”

美國曆史上沒有違約的先例,但觸及債務上限,即便是存在這種可能性,也會對經濟構成嚴重的威脅。

根據研究機構和經濟學家的測算,無論美國是存在違約的可能性、接近違約或是實際發生了違約,其影響範圍都将是多方面的,損害程度也是多層級的。

金融市場:2011年的債務危機表明,接近債務上限也會對金融市場産生負面影響。當時美國在政府耗盡資金前幾個小時才達成協定提高債務上限,這導緻信用評級機構标普首次下調美國債務評級。随即股市暴跌,道瓊斯指數在危機前後的幾周内下跌了17%。是以,金融市場可能發生的事情包括:擠兌、抛售與交易狂潮、股市過度波動、信貸成本增加、信用違約互換利率上升、信用評級下調的威脅——所有這些都是風險,并且會在多年後産生持久的後果。

實體經濟:任何類型的違約都會給實體經濟造成巨大壓力。社會保障金支付将會延遲。這會給許多人帶來困難,導緻消費者恐慌、停止消費、大量失業,進一步減緩經濟發展,甚至可能引發一場嚴重的衰退。

影響程度:違約所造成的損失将取決于危機持續多久。

根據穆迪的預測,短暫的違約行為“足以破壞本已脆弱的美國經濟”。違約持續一周左右,将會有100萬個工作崗位流失,其中包括受股市下跌重創的金融部門。失業率将躍升至5%左右,經濟将收縮近0.5%。

僵局持續六周,将失去超過700萬個工作崗位,失業率将飙升至 8% 以上,經濟将下滑4%以上。

這些影響在十年後依然能被感受到。

深遠的影響難以完全預測,但一些曾經“無法想象”的災難性的場景正在變得可以預見:從金融市場的沖擊波到破産、經濟衰退,以及對美國長期處于全球經濟中心地位的潛在不可逆轉的損毀。

| 美債危機如何解決

解決債務問題是一項艱巨的任務,可能需要數十年的時間。基本上,每次美國政府觸及這個自我強加的債務上限危險時,就隻是簡單地修改它。

政客們通常為此争論不休,但最終會達成共識——把問題推遲到以後解決。

這是一個簡單又艱難的決定,暫停或提高債務上限顯然不能從根本上解決問題,關鍵在于美國政府是否償還債務并履行其義務。

事實上,自1978年以來,美國至少平均每9個月調整一次債務上限,限額從1917 年首次引入時的 10 億美元飙升至現在高達 31.4 萬億美元。

減少債務最顯而易見的兩個方式是開源和節流,對美國來說就是提高稅收和削減開支,但它們都不是輕松的選擇。

增加稅收和削減支出都會拖累經濟的增長。在這種情況下,制定相關計劃和措施無異于多害取其輕。這也是美國政黨在債務問題上經常存在争議僵持不下的原因之一。

鑒于解決債務問題終将是一個複雜、棘手且漫長的過程,有人就提出了幾個“簡單”(奇幻)的解決方案。

有人提議,政府或許可以嘗試發行“溢價債券”(premium bond)來玩玩。

這種方法是,财政部可以發行“溢價”債券,以高于市場利率的價格籌集資金,進而在技術上不違反法定債務限額的情況下籌集資金。

經濟學家Paul Krugman最近提出了這個想法,它曾在2013年債務上限危機中出現過。

這種債券由兩部分組成——本金和利息。顯然,隻有本金被視為債務上限的一部分。利息不算。

現在,假設有100美元的債務上限。政府可以發行100美元的債券并承諾在一年内償還,然後支付5%的利息。可一旦這樣做,它就已經觸及了債務上限,政府就不能借更多錢。

如果想在不超過100美元限額的情況下借200美元。該怎麼做?

這個時候,美國政府就可以發行“溢價債券”并跟公衆說:“來,我們賣給你一張100美元的債券,但是會給你110%的利息!到年底,我們會返還你210美元。”

是以實際上,債券的面值為100美元,利息為110美元。這就是“溢價”債券的基本構成。

但是,政府隻會以200美元的價格賣給你。是以從技術上講,他們沒有突破上限,因為債務上限隻計算債券的面值,而不是投資者為購買債券而支付的金額。這樣一來,政府就可以用額外的100美元償還現有債務。

此外,每次接近限額時政府都可以繼續這樣做。債務上限也就變得無關緊要。

這個方法聽起來過于離譜,不太可能發生。但是誰知道呢?2020年時油價還跌到過負值……

另一個噱頭是1萬億美元的神奇硬币!

美國政府在發行貨币時要受到現行法律的束縛,包括紙币以及金、銀、銅币等硬币的面值都有嚴格的規定。

這裡還有一個漏洞,白金硬币的面值不受限制。

根據《美國法典》第31卷第5112條,美國财政部允許鑄造任何面值的白金硬币,具體面值完全由财政部部長“自由裁量”。

這意味着,美國财政部可以鑄造一枚價值1萬億美元的白金硬币,然後将其存入美聯儲,并以此為抵押借錢償還國債。

債務上限問題輕輕松松就解決了!

而且,根本不需要擁有價值1萬億美元的鉑金來鑄造硬币。它可能隻是一枚面額為1萬億美元的鉑金紀念币。

實際上,這并不是一個新的想法。它在上世紀90年代就被提出過,2011-2013年債務危機期間,鑄造白金硬币的想法曾在網上引起熱議,甚至發起過#MintTheCoin的線上運動。

理論上,這可以解決問題,但是隻是暫時。因為遲早還會再次觸達上限。

唯一的問題是,這會讓美國處于一個尴尬的境地。因為它類似于政府在憑空印新錢,而這本應該是美聯儲(美國中央銀行)的職責。如果投資者看到政府正在幹預這個過程,他們可能會對在該國的投資保持警惕。那隻會讓糟糕的情況變得更糟。

是以,綜上所述,解決美國債務危機有3種最簡單直接粗暴的方法:

1)提高債務上限;

2)發行溢價債券;

3)鑄造1萬億美元的神奇硬币。

(張曉泉為香港中文大學商學院副院長、決策科學與企業經濟學系教授)