2022年5月美聯儲議息會議宣布加息50個基點,并于6月啟動縮表,基本符合市場預期。美聯儲主席鮑威爾的講話,消除了市場未來更快加息(單次75bp)的顧慮,且對加息路徑表現出高度靈活性,市場感受偏“鴿派”。綜合考慮本次美聯儲釋放的信号,以及近期美國核心通脹開始緩和、經濟增長與就業出現隐憂、金融條件已然緊縮等,我們認為,美聯儲最“鷹”時期可能正在過去,對大類資産配置的相應影響值得關注。

美國時間2022年5月4日,美聯儲公布5月FOMC會議聲明,美聯儲主席鮑威爾接受采訪。會議聲明公布後,市場反應不大。鮑威爾講話後,市場反應積極:10年美債收益率曾大幅下跌10bp至2.90%;美股納斯達克指數、标普500指數和道瓊斯工業指數分别收漲3.19%、2.99%和2.81%;美元指數由103.4的高位跳水至102.5附近,日内跌幅達1%。

貨币政策:美聯儲5月聲明宣布上調聯邦基金利率50bp至0.75-1.00%目标區間,符合預期。同時宣布6月1日開始縮表,每月拟減持475億美元資産,三個月後每月拟減持950億美元資産(符合3月會議紀要讨論結果);并未明确縮表終點,隻表示将在快達到“充足水準”時減緩縮表節奏。

聲明表述:1)對經濟現狀的判斷更加謹慎。聲明删除了“經濟活動和就業名額繼續加強”的籠統描述,對就業增長的描述由強勁(strong)調整為堅實(robust)。2)認為俄烏沖突的影響更多展現在通脹而非經濟增長。3)新提國際供應鍊中斷帶來的通脹風險。

鮑威爾講話:市場對于美聯儲緊縮的影響以及是否會造成經濟衰退,給予了更多關注。鮑威爾發言安撫了市場:一是,其稱不積極考慮加息75個基點,且提到可能會在幾次加息50個基點後回歸加息25基點的正常節奏,打消了有關更快加息的擔憂。二是,其稱“中性利率”的定義是靈活的,或一定程度上緩解市場對于加息“終點”的恐慌。三是,其不斷強調就業市場強勁,美聯儲有較大機會實作“軟着陸”。

目前,美聯儲在預期引導方面或已接近本輪緊縮周期中的最“鷹”時刻。首先,5月議息會議向市場傳達的信号比市場預期得更加“鴿派”。其次,美國通脹資料已經接近拐點,經濟增長與就業修複也出現放緩迹象。最後,市場對于美聯儲緊縮預期的計入已經相對充分,美國金融條件已經提前緊縮,美聯儲進一步“放鷹”的必要性不強。目前美國30年抵押貸款固定利率已升破5.1%,為2010年以來最高水準;美元指數已經升破103點;美股标普500指數年内已回調近10%。

随着美聯儲即将走過最“鷹”時期,對大類資産配置的相應影響值得關注。5月5日會議後,CME利率期貨市場對2022年美聯儲加息預期大幅下降100bp至2.00-2.25%。10年美債收益率高點或在年中。随着美聯儲縮表推進,美債實際利率或繼續上行,但通脹預期可能回落。如果10年美債收益率見頂,美元指數也可能很快(通常3個月内)見頂。美股收益能力可能明顯下降,但調整幅度尚難确定,取決于美國經濟會否陷入衰退,進而取決于美聯儲年内加息會否超過2.5%的“中性水準”。

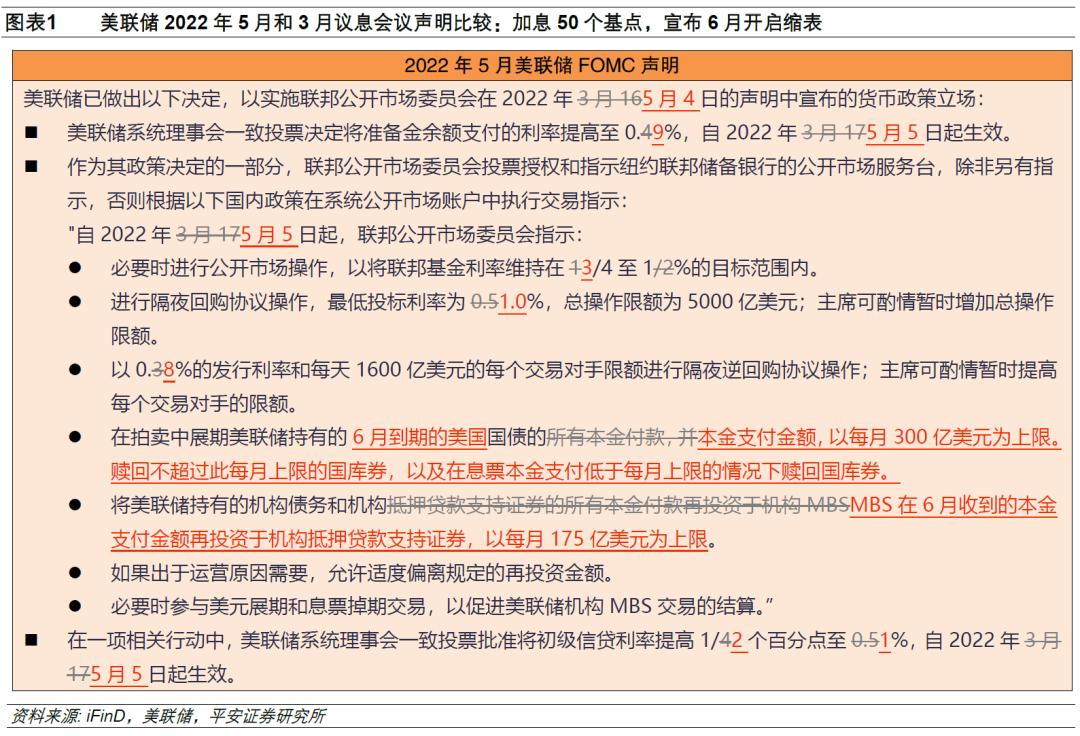

1、貨币政策:加息50bp,6月開始縮表

美聯儲2022年5月議息會議聲明,宣布上調聯邦基金利率50bp至0.75-1.00%目标區間,符合預期。與3月會議類似,為配合新的聯邦基金利率區間,美聯儲同時上調了其他多個政策利率:1)将存款準備金利率由0.4%上調至0.9%;2)将隔夜回購利率由0.5%上調至1.0%;3)将隔夜逆回購利率由0.3%上調至0.8%;4)将一級信貸利率由0.5%上調至1.0%。

同時,美聯儲宣布6月1日開始縮表,每月拟減持475億美元資産,三個月後每月拟減持950億美元資産(符合3月會議紀要的讨論結果);并未明确縮表的終點,隻表示将在快達到“充足水準”時減緩縮表節奏。

具體地,美聯儲單獨公布了《美聯儲資産負債表縮減計劃》檔案,給出了較詳細的縮表路徑:1)從2022年6月1日開始,對于系統公開市場賬戶(SOMA)中持有的證券,美聯儲将隻對超過每月上限的部分進行再投資。2)對于國債,最初的上限将被設定為每月300億美元,三個月後将增加到每月600億美元。在此月度上限下,國債持有量的下降将包括國債票據和國債,其中票據到期數額需低于月度上限。3)對于機構債務和機構抵押貸款支援證券(MBS),最初的上限将設定為每月175億美元,三個月後将增加到每月350億美元。4)為了確定平穩過渡,委員會打算在儲備餘額略高于其判斷的與充足儲備相一緻的水準時,減緩并停止資産負債表規模的下降。一旦資産負債表停止流動,儲備餘額可能會繼續下降一段時間,反映出其他美聯儲負債的增長,直到委員會判斷儲備餘額處于充足的水準。此後,委員會将根據需要管理證券持有量,以在一段時間内保持充足的儲備。委員會準備根據經濟和金融的發展,調整其減少資産負債表規模方法的任何細節。

2、聲明表述:強調地緣與供應鍊因素帶來的額外通脹風險

美聯儲在5月聲明中,保持着對通脹風險的高度警惕,但弱化了經濟活動所受的擾動。與今年3月聲明相比,本次聲明的主要變化包括:1)對經濟現狀的判斷更加謹慎。聲明删除了“經濟活動和就業名額繼續加強”的籠統描述,提到了一季度經濟活動邊際下滑的事實,對就業增長的描述由強勁(strong)調整為堅實(robust)。2)認為俄烏沖突的影響更多展現在通脹而非經濟增長。相較上一次,本次聲明确認了俄烏沖突“正在”(而不是“可能會”)對通脹造成額外上行壓力,但認為其“可能會”(而不是“正在”)對經濟活動帶來壓力。3)新提國際供應鍊中斷帶來的通脹風險。

會議聲明公布後,市場表現相對平淡。10年美債收益率保持在2.98%附近窄幅震蕩,美股标普500指數曾由漲0.7%一度轉跌,美元指數小幅下滑但未跌破103關口。

3、鮑威爾講話:消除“更快加息”顧慮,鞏固市場信心

總的來說,本次記者會的大多數問題仍然圍繞通脹,但市場對于美聯儲緊縮的影響以及是否會造成經濟衰退,給予了更多關注。但鮑威爾的發言一定程度上安撫了市場:一是,其稱不積極考慮加息75個基點,且提到可能會在幾次加息50個基點後回歸加息25基點的正常節奏,打消了有關更快加息的擔憂。二是,其稱“中性利率”的定義是靈活的,或一定程度上緩解市場對于加息“終點”的恐慌。三是,其不斷強調就業市場強勁,美聯儲有較大機會實作“軟着陸”,繼續鞏固了市場對于經濟的信心。

鮑威爾講話後,市場感受偏“鴿”:10年美債收益率曾大幅下跌10bp至2.90%,最終收于2.94%;美股三大指數集體由跌轉漲、并持續走高,納斯達克指數、标普500指數和道瓊斯工業指數分别收漲3.19%、2.99%和2.81%;美元指數由103.4的高位跳水至102.5附近,日内跌幅達1%;黃金價格由跌轉漲,日内漲0.9%左右。

具體來看:

1)關于加息節奏。記者會第二個問題便是關于美聯儲是否會考慮單次加息超過50bp(如75bp)。鮑威爾稱,加息75bp并不是美聯儲積極考慮的選項;未來幾次會議上,加息50bp的選項仍會被讨論;加息節奏具體将取決于未來的經濟資料和金融條件;如果開始看到通脹緩和、或是其他進展,可能會回到加息25bp;但一個月的通脹資料還不夠(近兩個月的核心通脹率已經緩和),是以預計不會很快回到加息25bp。

2)關于加息終點。記者會有多個問題涉及美聯儲本輪加息的終點。首先,鮑威爾明确,目前的目标是達到“中性利率”(neutral rate),但這是一個概念,而不是某個特定的水準,這将取決于金融條件、以及利率升高後對經濟的影響。其次,關于是否需要達到“限制性水準”,鮑威爾稱,現在讨論這個決定為時尚早,會在利率達到中性水準以後再相機抉擇。但其也不止一次強調美聯儲遏制通脹的決心,稱如委員會認為“合适”(appropriate)則将會這麼做,物價穩定是美國經濟穩定的前提,美聯儲有勇氣做正确的事情。

3)關于縮表的節奏和影響。鮑威爾稱,縮表的開啟時點(6月1日)隻是一個日期,并無太多其他考慮;縮表的影響是不确定的。不過,其在記者會開場白中強調,縮表是當下美聯儲緊縮立場的重要部分,而縮表決策也将在“雙目标”(物價穩定和最大就業)的指導下進行,美聯儲政策将保持靈活性。

4)關于通脹。記者們關注到,會議聲明進一步強調了“供給因素”對通脹的影響。由于貨币政策難以直接解決供給問題,市場對于美聯儲能否有效遏制通脹,表現出更多擔憂。有一個很巧妙的問題是:美聯儲實作2%的通脹目标,是否需要供給問題率先得到解決。言下之意是,如果供給問題持續,是否意味着美聯儲難以實作目标通脹水準。鮑威爾稱,首先,美聯儲目前主要針對需求過剩問題。其次,美聯儲将主要關注核心PCE名額,因其主要展現非供給因素引緻的通脹。最後,美聯儲将緻力于通脹預期的錨定(在2%的目标附近)。

5)關于經濟衰退。記者會有不止一個問題,表達了對美國經濟會否陷入衰退的擔憂。例如第一個問題便提到,美聯儲對于“美國經濟不會衰退”的信心有沒有改變。鮑威爾主要以就業市場的強勁作為回應,稱目前就業市場格外強勁,未來職位增長預計放緩,繼而就業市場供需更加平衡,反而有益于通脹緩和。此後,其也在另一個問題後,直接表達了觀點,仍然認為有較大的機會,美國通脹能夠緩和、但不會伴随經濟衰退。

6)關于美聯儲信譽。有記者犀利地問道,美聯儲是否已經失去信譽。這是一個很難回答的問題,因為它的答案有可能過于主觀、缺乏說服力。但鮑威爾用客觀事實給予了很好的回應,其稱美聯儲仍擁有良好信譽,金融市場對于未來的加息決策已經提前反應,這展現了市場對于美聯儲加息路徑的信任。

4、美聯儲最“鷹”時期過去了麼?

我們認為,目前的美聯儲在預期引導方面或已接近本輪緊縮周期中的最“鷹”時刻。

首先,5月議息會議向市場傳達的信号比市場預期得更加“鴿派”。在5月會議聲明中,美聯儲對就業和經濟增長的看法多了一分謹慎,在通脹的成因上也更加強調供給因素。如果“需求過剩”在目前美國經濟和通脹問題中扮演的角色有限,美聯儲激進緊縮的必要性也很難進一步提升。正如本次鮑威爾講話中,基本消除了加息節奏再加快(單次加息75bp)的可能性,且對于本輪加息周期的終點也表現出更大靈活性,這些都可能是“鷹派”預期引導接近拐點的信号。

其次,美國通脹資料已經接近拐點,經濟增長與就業修複也出現放緩迹象。通脹名額方面,美國核心PCE物價指數,作為美聯儲最關注的通脹名額,在3月同比錄得5.2%,較2月的5.3%已經回落。核心CPI和PCE季調環比已經回落至2021年9月以來最低水準。我們測算,如果美國4月CPI環比不高于0.7%,則4月CPI同比讀數将不超過3月的8.5%。通脹預期方面,5年和10年TIPS隐含通脹預期分别于3月25日(3.59%)和4月21日(3.02%)達到高點,密歇根大學未來1年的通脹預期在4月錄得5.4%、持平于3月。經濟增長與就業方面,美國經濟下行壓力受到美聯儲和市場的高度關注,正如本次會議聲明開盤便提到,美國今年一季度實際GDP“邊際下滑”(edged down)。我們分析,美國一季度經濟資料雖然受私人庫存下滑、供應鍊緩解等“技術性因素”擾動,但商品消費疲弱、财政支出下滑等也是經濟下行隐患(詳情可參考報告《美國“暫時性衰退”或不足懼》)。最新公布的美國ISM制造業PMI就業指數僅錄得50.9,為2021年9月以來最低值。

最後,市場對于美聯儲緊縮預期的計入已經相對充分,美國金融條件已經提前緊縮,美聯儲進一步“放鷹”的必要性不強。例如,目前2年和10年美債收益率已經基本達到2018-2019年,當時的聯邦基金利率已經處于2.5%的中性水準。目前美國30年抵押貸款固定利率已升破5.1%,為2010年以來最高水準。金融市場利率的快速上行,正在為購房、耐用品消費等需求降溫。目前美元指數已經升破103點,“強美元”對美國出口的負面影響或将持續顯現,正如淨出口對一季度美國經濟帶來顯著拖累。目前美股标普500指數年内已回調近10%,美國居民資産縮水帶來的通縮效應,也将成為美國個人消費支出降溫的重要驅動。

5、市場最“恐慌”時期過去了麼?

我們認為,随着美聯儲即将走過最“鷹”時期,對大類資産配置的相應影響值得關注。

美聯儲5月會議後,利率期貨市場的加息預期大幅降溫。截至5月4日,CME利率期貨市場押注今年美聯儲累計加息(權重平均)約300bp,對應政策利率水準在3.00-3.25%,明顯超過2.5%左右的“中性水準”,也超過了3月美聯儲點陣圖顯示的2023-2024年利率終點(2.75%)。5月5日會議後,CME利率期貨市場對2022年美聯儲加息預期大幅下降100bp至2.00-2.25%。

10年美債收益率高點或在年中。目前2年和10年美債收益率已基本接近上一輪(2018年底)頂點,(即使考慮本輪加息節奏更快、加息終點可能更遠)繼續上行的空間已經受限。我們在報告《美債收益率蹿升的四股力量》中測算,今年年中10年美債收益率或見頂,高點或在3.1%左右,對應實際利率高點或在0.4-0.5%左右(距離目前水準仍有40bp左右上行空間),通脹預期或下降至2.5%左右(距離目前水準仍有30bp左右下降空間)。我們預計,随着美聯儲縮表推進,美債實際利率仍将繼續上行,但通脹預期可能同步回落,繼而10年美債名義收益率的上行空間仍較有限。

如果美聯儲的預期引導轉變得更加“鴿派”,10年美債收益率可能率先見頂,随之而來的可能是美元指數見頂。首先,曆史資料顯示,美債市場對美聯儲政策(預期)的變化最為敏銳。如果美國通脹緩和或經濟下行預期加強,美債市場或計入美聯儲放緩緊縮步伐,繼而美債收益率觸頂回落。此後,美國經濟前景與貨币政策緊縮力度與其主要貿易夥伴的差距可能進一步縮窄,繼而美元升值周期也迎來拐點。金融危機以後,在美債收益率與美元指數同步走高的四輪周期中,一旦10年美債收益率見頂,美元指數也可能很快(通常3個月内)見頂。

美債收益率調頭後,美股收益能力可能明顯下降,但調整幅度尚難确定。随着美國經濟趨勢性走弱,加上金融市場利率水準處于高位,美股收益能力可能明顯下降。曆史資料亦顯示,10年美債收益率見頂後,美股收益能力往往大幅下降,甚至可能遭遇深度回調(同比收益負增長)。不過,本輪美股是否會經曆深度回調,最終将取決于美國經濟會否陷入嚴重衰退。我們認為,如果美聯儲年内加息不超過2.5%的“中性水準”,今年美國衰退和美股深度調整的風險或相對有限。

風險提示:國際地緣沖突具有不确定性,美國通脹壓力超預期,美國經濟下行壓力超預期,美聯儲政策緊縮力度超預期等。

本文源自财聯社

![增強防災減災意識 守護平安校園[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)