(報告出品方/作者:民生證券,周泰,李航)

1 動力煤生産為主業,煤化工闆塊快速成長

1.1 伊泰煤炭:集煤采掘、煤運輸和煤化工于一體的大型民企

公司以動力煤的生産和銷售為主,集煤運輸與煤化工于一體。伊泰煤炭創立于 1997 年,主 要從事煤炭生産業務,由内蒙古伊泰集團有限公司獨家發起,通過公開發行 B 股募資成立。2001 年,公司的伊泰 1-8 号煤炭産品獲得中國品質檢驗協會的認證。2003 年起,公司開始投資收購 鐵路運輸公司,形成自身的煤炭運輸能力,擴大業務覆寫範圍。2006 年,公司成立伊泰煤制油 子公司,投産煤制油項目,并于 2009 年試運作,以煤化工業務向下遊延伸,實作公司産業更新。 進入 21 世紀 10 年代,公司多個前期投産項目陸續進入正式營運階段,實作投入變現。

公司實控人為個人,控股多個煤炭産業子公司。公司大股東為内蒙古伊泰集團有限公司,截 至 2021 年末,其持有公司 49.17%的股份;實控人為張雙旺,間接持股 18.39%。公司目前的 持股類型有 3 種,分别是非流通内資股、由大股東持有 16 億股,公開發行的 B 股 13.28 億股, 境外上市的 H 股 3.26 億股,3 種類型股份均為公司普通股,持股人享有權利相同,但不可互相 替代或轉換。公司旗下有多個煤炭相關産業子公司,酸刺溝礦業公司、寶山煤炭公司等從事煤炭 的采掘洗選和生産銷售;呼淮鐵路公司和淮東鐵路公司從事煤炭鐵路運輸,其中,淮東鐵路公司 于 2019 年被呼淮鐵路公司吸收合并;此外,伊泰煤制油、伊泰化工等主要從事煤化工的生産和 銷售。

1.2 煤炭業務貢獻業績彈性,煤化工收入規模擴大

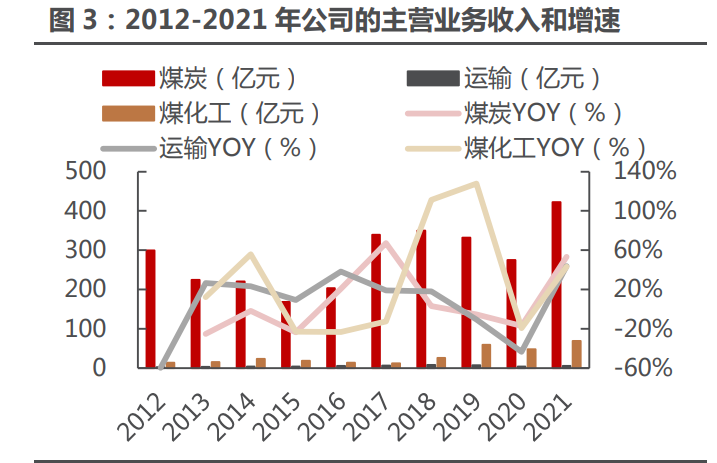

煤炭業務是主要收入來源,煤化工規模逐年提升。公司的主要業務包括動力煤的生産和銷售、 煤制油等化工産品的生産和銷售、以及為第三方提供的煤炭運輸服務。其中,煤炭業務收入占比 持續超過 80%,是公司收入的主要來源。2021 年公司煤炭業務收入為 422.05 億元,同比增長 53.24%,主要由于 2021 年煤炭價格保持高位,公司 2021 年煤炭銷量實際呈現下降情況,為 6291.05 萬噸,同比減少 14.13%。煤化工業務收入規模自 2017 年以來快速增長,從 12.41 億 元增至 2021 年的 69.01 億元,4 年 CAGR 為 53.56%,收入占比提升至 13.87%。

煤炭業務貢獻主要業績彈性,煤化工業務毛利率下滑明顯。公司煤炭業務貢獻毛利潤持續保 持在 90%左右,2021 年占比較高,為 97.36%,毛利率自供給側改革之後基本穩定,約 30%左 右;2015-2019 年,煤化工業務毛利率圍繞 15%的水準窄幅波動,2020 和 2021 年毛利率水準 相比前期大幅下滑,分别為 2.36%和 3.88%,主要是受疫情影響,較長的停産周期導緻收入相 比成本縮減更快,且外購原料煤成本較高所緻。2021 年随着油價反彈,煤化工業務毛利率有所 回升。

1.3 淨利率顯著提升,資本結構不斷優化

減值影響 2020 年淨利為負,2021 年淨利率達到近年高點。2016 年供給側改革之後,公司收入實作穩步增長,淨利率水準基本穩定。2020 年受新疆能源甘泉堡 200 萬噸煤制油項目計 提在建工程減值 30.78 億元的影響,公司出現虧損;2021 年該項目長期資産出售後又計提減值 7.80 億元,2021 年淨利率為 17.06%。剔除新疆能源 200 萬噸煤制油項目減值的影響,2020- 2021 年公司淨利率約 5.3%和 18.3%。

資本開支和資産負債率呈下降趨勢。公司 2017 年響應供給側改革政策化解過剩産能,對塔 拉壕煤礦、酸刺溝煤礦等進行産能置換,同時建設呼淮鐵路第二線工程,資本支出顯著增加,此 後呈現下降趨勢。公司資産負債率自 2015 年的 60.73%逐年下降至 2021 年的 46.29%,資本 結構在不斷優化。(報告來源:未來智庫)

2 中短期供需維持緊平衡,政策支撐煤價中樞提升

2.1 供給端:國内外煤炭供應有限,供給緊張現狀或将延續

2.1.1 國内建立産能增量有限,存量産能彈性減弱,保供壓力仍存

行業固定資産投資呈下降趨勢,高資金成本+雙碳背景下,行業建立産能意願減弱。2012 年 後行業的固定資産投資持續下行,于 2018 年下半年開始轉正,2021 年投資額同比增長 8.20%, 但絕對值水準仍低于 2015 年。從公司角度來看,煤炭上市公司購建固定資産的現金流也處于相對低位水準,主要是雙碳背景下,煤炭消費将呈下降趨勢,公司新增供給的熱度較低,且行業整 體負債率處于較高水準,外部融資成本偏高,對上市公司形成一定的資金限制;同時行業項目建 設周期長、政策端管控較強,新企進入壁壘較高。是以,行業建立産能意願較弱,投資額預期仍 處低位。即使考慮産業端從目前開始增加産能,考慮到 5 年的建設周期,預計未來 5 年内行業供 給端的增長仍将維持低速。

2021 年國内去産能超 3000 萬噸,産能收縮仍在進行時。目前,大陸仍然存在大量中小煤 礦和産能規模 60 萬噸以下的礦井,該類礦井風險突出、經濟效益差,同時面臨資源枯竭問題。 據不完全統計,2021 年大陸煤炭産能退出 140 處,涉及産能超 3000 萬噸/年,平均單井規模約 22 萬噸/年。

經測算,預計 2022 年全國建立産能不超過 1 億噸。據不完全統計,我們預計 2021-2023 年新投産産能的供給增量分别為 7811 萬噸、8451 萬噸與 10283 萬噸。由于落後産能礦因資源 枯竭,産能使用率均遠低于 100%水準,我們假設落後産能的産能使用率為 60%。抵消掉退出産 能後,我們預計 2021-2023 年新投産産能的供給增量分别為 6048 萬噸、6891 萬噸與 8903 萬 噸。是以,2022 年建立産能或将不超過 1 億噸,且很多産能在去年四季度保供應時已經試生産, 實際增量有限。

未發生事故但存現實危險的煤礦超産行為入刑限制存量産能供給彈性,部分保供産量面臨退 出。首先,“刑法修正案(十一)”規定:對未發生生産事故,但存現實危險的違法行為提出追究 刑事責任。該規定直接造成煤礦超産意願大幅降低,存量産能供給彈性收縮。其次,保供中部分 礦區依靠減少檢修維護來增加産量,本身無法維持,春節後延後的停産檢修被提上日程,2021 年近 75%的産能使用率短期難以複制。此外,保供政策下,内蒙古自治區對鄂爾多斯市 38 處前 期因用地手續不全停産的露天煤礦批複了用地手續,涉及産能 6670 萬噸/年。保供産能的批複 是 2021 年産量保障的因素之一,預計 2022 年難以維持 2021 年四季度的高産量,從鄂爾多斯 市的煤炭生産來看,煤企經曆 2 月份停産保修的低點後,日産量暫未恢複到 2021 年末的高點水 平。

保供政策延續,長協價上漲提升行業毛利水準,部分供給負面情緒得以緩解,但保供壓力仍 存。國家 3 月中旬提出“四增一控”進一步保障煤炭供應,要求 2022 年全國新增煤炭産能 3 億 噸,日産量從 1200 萬噸提升至 1260 萬噸,長協基準價 675 元/噸,相比此前的 535 元/噸提升 了 26.17%,有利于提升行業盈利中樞,緩解部分供給負面情緒。據煤炭市場網和煤炭資源網數 據,2022 年 1-2 月,全國原煤産量為 6.87 億噸,其中,鄂爾多斯市累計産量為 1.44 億噸、占 比 20.98%,按照該比重推算,全國日産量為 1260 萬噸時,鄂爾多斯日均産量約 264 萬噸,而 2022 年前兩月,鄂爾多斯日均産量為 244 萬噸,除去 2 月停産維修低産因素影響,2022 年 1 月鄂爾多斯日均産量也僅為 256 萬噸,日産量持續提升的空間有限,提産保供壓力仍較大。

2.1.2 國際煤炭供需關系緊張,煤價高位不減,煤炭進口量将下降

海外煤炭需求旺盛,進口煤調控能力減弱。國内實行限價後,進口煤價先同步下跌,随後在 2021 年 11 月中下旬與國内煤價出現分化,國際煤價率先反彈,反映出海外煤炭市場需求旺盛;2022 年以來,國内外煤價同步上升,3 月達到新一輪高點,澳洲和南非動力煤價格最高達 414.3 和 357 美元/噸,海外需求高位不減。

海外煤價持續高位的本質因素是長期缺乏産能投資。長期以來以歐洲發達國家為代表,堅持 去煤化政策。尤其 ESG 投資決策導緻煤炭投資長期不振。2021 年以來,亞太區域需求恢複,帶 來了全球煤價持續走強。四季度以來,由于天然氣等價格持續新高,歐洲國家普遍開始複工燃煤 電廠平抑能源短缺。中長期保證了全球煤炭價格高位運作。

俄烏沖突持續焦灼将對俄羅斯煤炭出口造成沖擊。2 月以來,美國和衆多西方國家對俄羅斯 進行了一系列制裁,一方面限制俄羅斯的能源出口對經濟的推動,另一方面也限制了國内企業的 國際融資能力。據物流巴巴消息,3 月初,全球三大集裝箱航運公司暫停了往返俄羅斯港口的預 訂,分别是馬士基、赫伯羅特、法國達飛,此外,地中海航運也暫停了部分貨品的預訂。作為全 球第三大煤炭出口國,俄羅斯能源出口受限加劇了全球能源供應鍊的緊張局面。同時未來擺脫對 俄羅斯油氣資源依賴,以德國、意大利為代表的國家開始能源替代戰略,雖然長久規劃是加大新 能源發電,但中短期主要措施是加大燃煤電廠使用。

進口煤相比國内自産煤價格不具優勢,煤炭進口量将銳減。國際煤價高位使得進口煤相比國 内自産煤價格不具優勢,預計煤炭進口量将銳減。2021 年,中國來源于俄羅斯的煤炭進口量為 5455.13 萬噸,盡管俄羅斯能源部門表示,未來俄對華的煤炭供應将增加至 1 億噸,但相比西方 國家完善的管道基礎建設和海陸運輸建設,俄對華出口短期仍将受到運力限制。

2.2 需求端:多項利好政策落地,下遊需求持續穩健

2.2.1 2022 年初火電需求持續超預期,預計後續将平穩提升

火力發電保持高占比,需求持續超預期。2021 年,火力發電占比約 67%,比重持續下降但 仍保持較高份額水準。2021 年居民部門用電需求超出曆史趨勢,增速達 10.3%,同時水力發電 大幅下滑,火電需求形成超預期。在此背景下,2022 年 1-2 月火電發電仍以 5.05%的增速達到 9864 億千瓦時,需求持續超預期。

5-6 月将迎來電煤補庫小高峰。據鄂爾多斯煤炭網資料,截至 3 月 28 日,全國重點電廠煤 炭庫存 7044 萬噸,較 2 月末減少了 752 萬噸;秦皇島港煤炭庫存于該周末為 505 萬噸,處于 較低絕對水準,受疫情影響、電廠檢修等因素影響,電廠煤炭日耗降低,補庫積極性較低,但相 比往年 2-4 月秦皇島港煤炭庫存量達到低點并逐漸回升,今年 1 月底秦皇島港庫存量就開始呈 回升趨勢,煤炭企業儲庫存意願增強,這也側面反映出淡季内行業需求下降速度低于預期,下遊 需求較為強勁。後續進入 5 月,随着下遊需求再次進入旺季,動力煤将迎來補庫小高峰。

能耗總量放開,火電需求平穩提升。2022 年 1 月,國務院釋出節能減排相關方案,放開了 能耗總量,經濟增速較高、能耗強度較低的地區能耗限制放松,煤炭下遊需求有望得以提升。随着 2022 年水電負荷有望回升,火電需求或将平穩增長,增速低于 2021 年的 9.45%,我們預計 2022 年将達到 5.8%。

2.2.2 地産、基建投資節奏加快,支撐建築用煤需求複蘇

穩增長目标釋放“政策底”信号。受前期房住不炒、重點房地産企業資金監測和融資管理規 則等因素影響,2021 年地産投資和基建投資增速持續放緩。2022 年兩會強調,今年工作要堅持 穩字當頭、穩中求進,宏觀政策要穩健有效,微觀政策要持續激發市場主體活力,結構政策要着 力暢通國民經濟循環,國内生産總值預期目标 5.5%。由于疫情反複背景下,消費不确定性較大, 且前期地産收緊力度偏強、基建資金來源偏緊,是以,投資将成為新一年穩增長的工作重心。

多項房地産政策陸續出台,地産市場有望實作複蘇。地産方面,兩會對地産的調控方向由 2021 年的“房住不炒,保障群衆住房需求”轉變為“房住不炒,探索新的發展模式,推進保障 性住房建設,支援商品房市場更好滿足購房者的合理住房需求,因城施策促進房地産業良性循環 和健康發展”。2022 年 3 月下旬,央行 5 天開展 7000 億元逆回購,保障銀行間流動性平穩,維 持資本市場的投資穩定性。同時,自 2 月以來,多個地區已接受到中共中央政治局于 2021 年末 釋放的會議信号,陸續出台降低房貸利率、給予房企貸款支援、精簡住房建設項目審批程式等多 項措施。房地産供需兩側齊頭并進,市場或迎來複蘇。

财政撬動基建投資作用明顯加強,基建投資将迎來好轉。2022 年 3 月,十三屆全國人大五 次會議提出,積極擴大有效投資,适度超前開展基礎設施投資,在項目方面,建設重點水利工程、 能源基地等設施;在資金方面,提前下達專項債額度為 1.46 萬億,且預計 2021 年有 1.4 萬億 專項債在建項目結轉至 2022 年繼續建設,兩項額度均達到曆史最高規模,保障基建投資新的一 年穩步上行。

鋼鐵、水泥受益地産和基建行業複蘇或邊際改善,上遊用煤需求将同步平穩增長。2022 年 2 月,工業和資訊化部、發改委和生态環境部聯合釋出了《關于促進鋼鐵工業高品質發展的指導 意見》,将鋼鐵行業的碳達峰延遲 5 年至 2030 年。水泥方面,2014 年達到産量頂峰,此後進入 平台期,增速在正負 6%之間波動。考慮到地産和基建複蘇對鋼鐵和水泥的需求支撐,2022 年 建築用煤需求将平穩增長。我們預計 2022 年鋼鐵、水泥産量增速均為 1%。

2.2.3 政策利好+油價高位,煤化工優勢顯著

現代煤化工快速發展,煤制化工品産能占比較高。随着内循環背景下煤化工重要性逐漸提升, 大陸現代煤化工産業得到快速發展,國内已擁有世界領先水準的大型瓦斯化、百萬噸級煤直接液 化等産業技術。據新能源網資料,截至 2020 年,煤制油、氣、烯烴、乙二醇等四大類投産項目 累計完成投資約 6060 億元,生産主要産品 2647 萬噸,年轉化煤炭約 9380 萬噸(标煤),年營 業收入 1212 億元。其中,煤制天然氣和煤制烯烴 2020 年開工率超 90%,煤制乙二醇産能占全 國乙二醇總産能的 38.1%,煤(甲醇)路線乙烯和丙烯産能也分别占比 20.1%和 21.5%。據《中國 石油和化工産業觀察》,目前現代煤化工産品産量折原油當量已達到 4000 萬噸級,超過 2021 年 國内原油産量的 1/5。煤化工産品生産熱情較高,産業發展迅速。

原料用能不納入能源消費總量控制+“十四五”産量目标翻倍,利好煤化工産業發展。2022 年 1 月國務院印發的《“十四五”節能減排綜合工作方案》中提出,原料用能不納入全國及地方 能耗雙控考核。而在煤化工用煤中,原料占比高于燃料占比,原料用能解放有助于推動煤化工産 業拉動上遊的原料煤需求。此外,據《現代煤化工“十四五”發展指南》,“十四五”煤化工發展 目标為:2025 年實作 3000 萬噸/年煤制油、150 億立方米/年煤制氣、1000 萬噸/年煤制乙二 醇、100 萬噸/年煤制芳烴、2000 萬噸/年煤(甲醇)制烯烴。政策端利好煤化工産業,煤化工發展空間充足。

高油價背景刺激煤化工對石油化工的替代效應增強。煤化工産品和石油化工産品具有較高重 合性,當國際原油價格較低時,煤化工産品不具有價格優勢。據神華科學技術研究院的資料,使 煤制油和煤制化學品處于盈虧平衡點的油價介于 45-65 美元/桶。而 2021 年以來,海外經濟複 蘇,國際油價持續升高,且 2022 年增長勢頭不減,已超過 90 美元/桶,目前油價水準使得煤化 工具有較強競争力,加速推進煤化工産業發展。從烯烴開工率可以看出,能耗雙控嚴格執行以前, 烯烴開工率持續高于去年同期,限電放松以後烯烴開工率快速反彈。

考慮到原料用能從能耗雙控中解放,2022 年新型煤化工開工率有望提升,同時“十四五” 期間煤化工建設空間仍較大,增量與存量将同時貢獻耗煤需求,我們預計 2022 年煤化工耗煤增 速約為 15%。

2.3 短期仍存缺口,價格中樞約 1100 元/噸以上

據煤炭資源網的相關資料和上文的相關假設,我們預計 2022 年煤炭需求總量為 45.54 億 噸,同比增長 4%,供給缺口仍存;2022 年秦皇島港動力煤平倉價均價預計約為 1100 元/噸, 相比 2021 年均價 857 元/噸增長 28%。(報告來源:未來智庫)

3 煤炭業務盈利能力增強,煤化工助力實作業績增厚

3.1 煤炭儲量豐富,新增産能鞏固區域煤炭民企龍頭地位

産量居于區内前列,是内蒙古自治區煤炭民營企業龍頭。根據煤炭市場網統計的樣本煤礦産 量資料,2021 年公司的煤炭産量在内蒙古自治區内占比 6.85%,自治區内産量較高的神華集團、 華能呼倫貝爾、霍煤集團和平莊煤業均為國營企業,而伊泰煤炭的實控人為自然人張雙旺,在内 蒙古煤炭民營企業中,公司保持着區域龍頭的地位。

公司核定産能 3860 萬噸/年,優低質煤結構強化抗風險能力。截至 2022 年 1 月末,公司 處于正常營運狀态的控股煤礦有 9 座,其中,在産煤礦有 7 座,包含核定産能超千萬噸的酸刺溝 煤礦;在建煤礦有 2 座,白家梁煤礦處于技改階段、技改結束核定産能将增加 30 萬噸至 90 萬 噸/年,阿爾瑪勒整合礦為建立煤礦、核定産能 450 萬噸/年。在産煤礦核定産能合計 3860 萬噸 /年、權益産能 2996 萬噸/年。主力礦井的開采煤種發熱量覆寫 5000 以下至 6000 以上,多樣 化的煤炭品種有利于強化公司抗風險能力。

預計災害治理項目 2022 年将帶來 1000 萬噸以上的産量。煤礦災害治理項目主要針對采空 煤礦,因為地質條件或原來置備的技術條件該類煤礦采空後地底仍留有煤柱,通過将煤礦地表挖 開可以擷取更多煤炭資源。災害治理一般采用露天剝挖的方式,具體步驟為——露天剝挖、回填 剝離坑、複墾管護。災害治理煤礦無産能限制,其煤炭開采權利來源于臨時用地等手續辦理。由 于災害治理項目不同于井工礦和露天礦,且一般處于原礦區範圍内,是以若項目期間開采區域和 原礦井不發生重疊,兩處開采可以同時進行。2019 年公司煤炭産量 5641 萬噸,遠超核定産能 就是因為井工開采和災害治理同時進行。目前,公司的納林廟一、二号井和白家梁煤礦均已進入 災害治理期,考慮到納林廟二号井和白家梁煤礦的可采儲量仍可以支撐其現有産能開采 5 年以 上,是以,預計納林廟二号井和白家梁煤礦将沿用井工開采和災害治理同時進行的方式,而納林 廟一号井的可采儲量仍有 1125 萬噸,是以,我們預計 2022 年 3 個災害治理項目将帶來 1000 萬噸以上的産量。

阿爾瑪勒煤礦在建 450 萬噸産能将于 1-2 年後貢獻增量業績。截至 2021 年末,公司于伊 甯礦區建立的整合煤礦(露天部分)及選煤廠項目的工程進度為 40.9%;2022 年 1 月,項目取 得國家生态環境部的批複,3 月取得采礦許可證,煤種主要為發熱量 5000 大卡以下的不粘煤。 根據塔拉壕煤礦投産時間線——2015 年收到采礦許可證、2016 年試生産,預計阿爾瑪勒煤礦 将于 2023 年開始試生産,2024-2026 年逐漸釋放産量 180、360、450 萬噸。

3.2 成本管控強勢+長協價中樞上移,噸煤毛利率或進一步提升

禀賦優勢+技術優勢降本提效,噸煤毛利率持續上升。公司礦區的地質條件優越,具有地表 條件穩定、地質結構簡單、煤層埋藏深度較淺且傾斜角度較小、煤層相對較厚及瓦斯濃度低等特 點,減小采礦難度縮減生産成本的同時,大幅降低了安全風險。公司煤田的原煤品質較好,産煤 的灰分平均值約為 12.49%、硫分平均值約為 0.34%、高位發熱量平均值約為 6100 千卡/千克 (約 25.50 兆焦耳/千克),對比國家标準——10.01%~20.00%為低灰分、低于 0.50%為超低硫 分、24.31~27.20 兆焦耳/千克為中高發熱值,公司煤炭煤質較好,洗選成本小。此外,公司的 煤礦都已實作機械化開采,開采裝置和開采技術先進,回采率達 80%以上,開采效率較高,同時,公司已完成酸刺溝煤礦智能礦山建設的驗收工作,并加快推進塔拉壕煤礦、凱達煤礦等的智 慧化建設,進一步實作降本提效。在公司的成本管控下,噸煤成本基本穩定,目前已位于行業平 均水準;從毛利率水準來看,公司噸煤毛利率穩中有升,抗波動性能力較強。

長協占比維持較高水準,盈利中樞受益政策利好有望提升。公司 2012-2020 年噸煤售價相 對平穩,維持在 280-420 元/噸的區間内。2021 年受煤炭市場價上升幅度較大的影響,公司噸 煤售價達到 671 元,同比增長 78.45%。由于我們推斷 2022 年行業供需缺口仍存,價格中樞上 移 28%。由于公司長協占比約 80%,且考慮到國家鼓勵長協占比提升,是以,假設公司 2022 年的煤炭銷售長協占比 90%、現貨占比 10%,分别以長協基準價和預期市場價為基礎,預計噸 煤銷售均價将達到 718 元/噸。

3.3 運銷網絡配套完善,低成本運輸業務形成多增收點

鐵路運輸能力突破 2 億噸/年,配套公路和集運站,運銷網絡完善。公司有 3 條控股鐵路, 年運輸能力達 2.2 億噸/年,覆寫了公司的主要礦區,形成以準格爾和東勝煤田為中心,東連大 準、大秦線,西接東烏線,北通京包線,南達神朔線的運輸網絡。其中,酸刺溝煤礦鐵路專用線 以酸刺溝煤礦為始發點,終點在周家灣,通過對接準東鐵路和呼準鐵路形成外運管道;準東鐵路 将公司位于東勝煤田的煤礦直接連接配接至周家灣的大準鐵路及呼準鐵路,進而通過大準鐵路連接配接至 大秦鐵路,通向天津港、秦皇島港及曹妃甸港,通過公司控股的呼準鐵路連接配接至京包線,通向華東、華北等主要市場。

此外,公司在優質煤炭富集的納林廟地區建成了以曹羊公路為主線、輻射周邊礦區的 150 公 裡礦區公路,和公司的鐵路系統相配合保障運輸暢通。同時,公司在京包、包神、大準、呼準、 準東鐵路沿線建立或通過租賃設立了 10 個集運站,在秦皇島、京唐港、曹妃甸等港口設有貨場 和轉運站,在北京、天津、上海、廣州等地設有銷售機構,形成了産、運、銷完整的營銷體系。

運輸系統建設帶來外購煤銷售和運輸收費的增長,低成本業務助力公司實作多個增收點。公 司于 2012 年完成準東鐵路二期的建設,運輸能力進一步提升,外購煤銷售同步實作增長,在公 司自産煤産量較低時為公司的煤炭供應起到補充作用,擴大公司的收入來源。此外,公司的運輸 業務也在穩步發展,2021 年公司為第三方運輸的煤炭量為 3522 萬噸,占鐵路運輸總量的 40.23%;同時,運輸業務的收入和毛利呈上升趨勢,目前,除了 2020 年疫情影響毛利率下滑明 顯,公司運輸業務毛利率水準基本穩定在 40%左右。

3.4 煤化一體具備協同優勢,高油價背景煤化工産量有望提高

公司 3 項煤化工項目已投産營運,6 項待投産項目正在推進。目前,公司旗下伊泰煤制油和 伊泰化工子公司的 16 萬噸/年的煤制油項目和 120 萬噸/年的精細化學品項目、孫公司伊泰甯能 50 萬噸/年的費托烷烴精細分離項目已投産營運。2021 年,公司煤化工收入為 69.01 億元,實 現毛利 2.68 億元。此外,公司開始布局新疆地區煤化産業鍊,伊甯礦區整合礦于 2022 年擷取 采礦權,伊犁能源子公司備案了高碳醇、烷基苯、費托蠟、穩定輕烴和液化氣改質 4 個煤制油下 遊延伸項目。此外,伊犁能源的 100 萬噸/年煤制油示範項目于 2020 年暫緩建設,公司目前正 在對産品進行研究論證、尋求戰略合作夥伴,項目進展較為緩慢。

短期伊泰甯能仍有産量釋放空間。自 2017 年以來,公司煤化工業務收入保持高速增長, 2019 年,因 120 萬噸精細化學品項目和 50 萬噸費托烷烴精細分離項目正式投産,公司收入和 毛利實作大幅提升,2021 年,兩項目分别産出化工品 95.97 萬噸和 27.33 萬噸,2022 年油價 高位背景下,預計項目産量将有所提升,推動煤化工業務收入增長。

中期阿爾瑪勒煤礦完工或使得毛利率進一步回升。2016-2019 年公司毛利率基本穩定在 15% 左右的水準,2020 年因疫情影響,煤化工産品銷售價格下降,收入縮減速度快于成本,毛利率 顯著下滑;2021 年因采購原料煤成本較高,毛利率仍處于較低水準。公司目前煤化工原料采購 中有 80%左右來自外部企業,且采購的原料煤成本遠遠高于自産煤機關生産成本。未來,随着 伊甯礦區整合礦産能逐漸釋放,煤化工業務原料成本有望下降,帶來毛利率的進一步回升。

4 經營能力穩健,分紅意願較強

股利支付率穩定于 30%左右,公司分紅意願較強。2012 年以來,公司現金分紅波動較大, 主要是礦井安全事故頻發、去産能等宏觀背景下公司收入波動較大,但公司的股利支付率基本穩 定在 30%左右。2020 年公司業績出現虧損,淨利潤-7.81 億元,但公司仍支付了現金股利,分 紅總額 8.93 億元;2021 年,受益于行業景氣度上升,公司股利支付率提升至 35.21%,現金分 紅總額 30.26 億元,每股股利 0.93 元,顯示出公司的分紅意願較強。

對比同業,公司經營能力較強,分紅頻次高,股息率高于行業平均。公司的盈利能力在行業 中較為領先,對比其他動力煤企業,公司 ROE 水準基本維持為正,且波動相對較小,2021 年公 司 ROE 為 23.38%,相比業内大型國企中國神華和中煤能源高出近 10pct。從股利支付率水準 來看,公司的股利支付率低于中國神華,但基本保持在行業平均水準左右,且相比其他區域性煤 企,公司每年都進行了現金分紅,其中,2020 年公司因資産減值損失導緻淨利潤為負,但現金 分紅仍處于較高水準,分紅總額 7.35 億元,若剔除資産減值影響,公司 2020 年的股利支付率 約 40.73%,公司分紅頻次較高,且分紅意願較強。從股息率水準來看,2015 年以來,公司股息 率基本呈現出增長趨勢,且持續高于行業平均水準,2021 年受益于表現優秀的經營業績,公司 股息率達到 10.99%。

5 盈利預測與投資分析

5.1 盈利預測假設與業務拆分

1)煤炭業務:

産量:2022-2023年預計建立産能暫未釋放,2020和2021年當地查處非法生産導緻公司公 司産量偏低,假設2022-2023年産能使用率提高到95%,災害處理項目帶來産量1000萬噸; 2024年阿爾瑪勒煤礦開始投産,按照産能使用率40%、80%、100%的假設,預計2024年釋放 年産量180萬噸。我們預計2022-2024年公司煤炭産量分别為4667/4667/4847萬噸。

銷量:假設自産煤産銷率為100%,我們預計2022-2024年公司自産煤銷量分别為 4667/4667/4847萬噸;外購煤方面,我們預計煤價高位背景下,公司或将利用運輸優勢提升外 購煤銷量,假設2022-2024年外購煤銷量分别為2068/2151/2194萬噸。是以,公司2022-2024 年煤炭總銷量為6735/6818/7041萬噸。

機關售價:由于2022年長協基準價從535元/噸漲至675元/噸,公司價格中樞受益提升。假 設公司長協占比90%、市場價中樞1100元/噸,2022年公司煤炭銷售單價将提升至718元/噸; 2023和2024年售價增速放緩。我們預計2022-2024年公司煤炭銷售單價為718/732/739元/ 噸。

機關成本:預計燃料煤、電價等費用上漲使原料成本上升,假設2022年自産煤機關成本增 速為8%;随着行業增速放緩、公司煤礦建設智能化,假設2023和2024年自産煤機關成本增速下 降。我們預計2022-2024年自産煤機關成本分别為234/239/236元。假設2022年外購煤的采購 折扣和2021年一緻,且市場價為1100元/噸,2023和2024年外購煤成本增速逐年下降,是以預 計2022-2024年外購煤機關成本分别為699/713/721元。

綜合煤炭業務的産銷量、機關售價和機關成本的假設,我們預計煤炭業務2022-2024年的收 入分别為483.3/499.0/520.5億元,同比增速分别為14.5%/3.3%/4.3%。

2)煤化工業務:

考慮到2022年油價持續升高,預計公司煤化工業務收入2022年仍将保持高增速。分項目來 看:

16萬噸煤制油項目投産較早,項目進入成熟期,假設2022-2024年收入增速分别為 8%/3%/1%;

120萬噸精細化學品項目于2018年試生産、2019年正式投産,2021年化工品産量為96萬 噸,預計2022年産量将提升帶動項目收益增長,假設2022-2024年收入增速為20%/5%/2%;

50萬噸費托烷烴精細分離2019年10月正式投産,産量僅為7.4萬噸,2020-2021年分别為 20.6和27.3萬噸,預計2022年将進一步放量,且疊加高油價背景,認為2022年得以延續2021年 的高增速,假設2022-2024年收入增速分别為60%/10%/5%。

3)運輸業務:由于行業景氣度較好,預計公司運輸業務收入将穩定增長,2022-2024年增 速分别為10.0%/8.0%/5.0%,收入分别為6.5/7.0/7.4億元。

綜合來看,我們預計2022-2024年,公司主營業務收入分别為576.6/598.1/622.8億元,同 比增長15.9%/3.7%/4.1%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站