3月份,國内輕型客車市場銷量表現究竟如何呢?

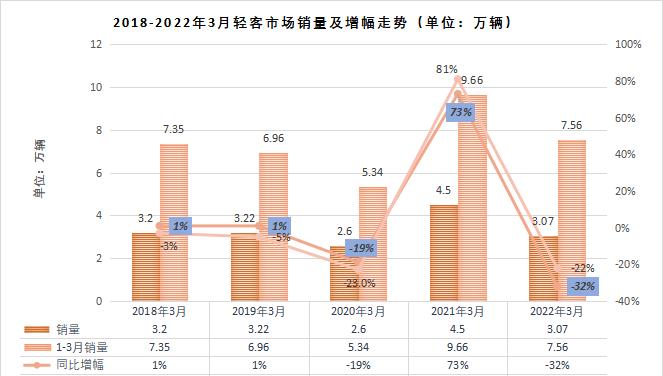

第一商用車網最新獲悉,根據中汽協資料(企業開票數口徑,非終端實銷口徑,下同),2022年3月份,大陸客車市場(含底盤)銷售3.75萬輛,環比增長60.94%,同比下降27.79%。其中,輕型客車市場銷售3.07萬輛,環比增長55.51%,同比下降32%,降幅較上月(-6.36%)擴大超過25個百分點,輕客市場遭遇今年以來的“三連降”。

2022年3月份,輕型客車3.07萬輛的銷量在整個客車市場的份額達到81.67%,較上月縮窄3.1個百分點(2月份輕客在客車市場的占比為84.77%)。那麼,今年3月份大陸中客市場銷量具體表現如何呢?請看本期第一商用車網的分析。

縱觀近五年3月份輕型客車銷量及增幅走勢圖可見,近5年3月份的輕客市場呈現出“增-增-降-增-降”的趨勢。這其中,2022年3月份輕客市場2.6萬輛的銷量在近5年裡看處于最低位,比5年最高點的2021年3月份4.5萬輛少銷售了近2萬輛;2018年3月份銷量與2019年3月份銷量基本持平,但2022年3月份銷量卻又降低至3.07萬輛,雖破3萬輛,但是較2021年3月份相比少銷售了1.4萬多輛。

從累計銷量看,2022年1-3月,輕客市場累計7.56萬輛的銷量在5年裡處于第二高位,比5年最高位的2021年9.66萬輛的累計銷量少了2.1萬輛,2020年3月份的5.34萬輛的累計銷量也是近五年的最低值;而累計增幅近五年來呈現出“降-降-降-增-降”的趨勢,僅2021年一年累計增幅超過8成外,其餘四年均是負增長。

3月江鈴奪冠,金龍21%領漲 腰部企業排位依舊

由上表可見,在2022年3月份輕型客車市場銷量前十的企業裡面,僅有三家企業實作增長。其中,廈門金龍同比增長21%,江淮汽車同比增長7%,申龍汽車則是今年首次進入行業前十。七家企業銷量處于同比下降,最大降幅達到75%。

2022年3月份,輕客銷售前十各企業排名其實沒有發生太大的變化。具體來看,相比2月份來說,前三位依舊是由江鈴汽車、重慶長安和上汽大通把持,江鈴汽車仍舊位列第一位,隻不過重慶長安和上汽大通的排位互換,分别位列第二、第三位。而在2月份位列第四、第五、第六位的福田汽車、南京依維柯、廈門金龍,依舊保持自己的排名不變;廈門金旅則是由2月份的第十位躍升至第七位,排名提升了三位,申龍汽車在3月份銷量則是位列第十。

與此同時,2022年3月輕客銷量前十的企業,與1-3月份累計銷量相比,排位也有些許變化,但是變化不大。具體來說,重慶長安、江鈴汽車和上汽大通位列累計銷量前三,前兩名的銷量差距僅為4輛,冠軍的争奪可謂是毫厘之間,重慶長安還實作了15%的逆勢增長。福田汽車和南京依維柯的累計銷量排名與3月排名不變,依舊保持在第四、第五位。剩餘5家企業中,僅廈門金龍銷量實作增長11%,降幅最大的達到56%。

一季度前三位份額過半 重慶長安累計占比最高

從市場佔有率來看,銷量前十企業3月份合計份額達到97.19%,較2月份前十企業合計份額(95.49%)擴大了1.7個百分點。排名前五的企業中,市場佔有率均達到兩位數,前三位合計份額便已達到54%,前五位合計份額更是達到78%,五家企業便分食了3月份輕客銷售市場近八成的份額,行業集中度進一步提升。

從累計份額來看,1-3月份累計銷量前十企業的份額達到96.1%,排名前五位的企業累計份額均達到兩位數,前三位累計份額總和便已達到57.4%,前五位企業累計份額總計80.16%,分食了今年1-3月份市場累計份額的八成還要多。其中,重慶長安一季度累計份額19.62%,占比最高。

結語

作為客車市場中份額最大的細分市場,輕客市場銷量對整個客車市場的走勢影響巨大。今年3月份,輕客市場雖同比去年下降32%,但是環比2月份卻增長超過五成,可以說輕客市場在客車各細分市場裡面還是具有潛力的。4月份,輕客銷量能否轉正?讓我們拭目以待!