文 | Karakush

岚圖宣布,岚圖Free将于四季度在挪威開啟傳遞。

這是岚圖的一大步,挪威的一小步。

2022年一個挪威人能在本土買到款式多樣的中國電動車:名爵MG ZS,大通Euniq5和Euniq6,小鵬G3、P7和P5,紅旗E-HS9,蔚來ES8和ET7,比亞迪唐,或許還能算上極星2和即将推出的極星3 SUV。

它們在兩三年之内集中登陸,迅速讓挪威成為中國之外中國電動車品牌最多的國家。

挪威并不是中國車企正常的出口目的地,正常是中東、拉美、非洲、東南亞和俄羅斯。無論哪裡,都不算“雖遠必誅”,倒看着有些柿子專挑軟的捏。

圍觀群衆不免有些疑問:比如挪威,北陲小國,能賣出去幾輛車,賣出去又能證明什麼?以中國今天的地位,人民對于“揚大陸威”有着比單純走出國門更高的期待。

由這個疑問出發,挪威對于中國電動車來說,與其說是一個容易侵占的真空帶、一個媲美波蘭的橋頭堡,其實更是一個野生試驗田,可以在其中充分驗證中國電動車産品和品牌在國際市場的競争力。

如果一個中國電動車品牌能在挪威活下來,它或許能在任何一個地方活下來。

隻要錢到位,你也可以很環保

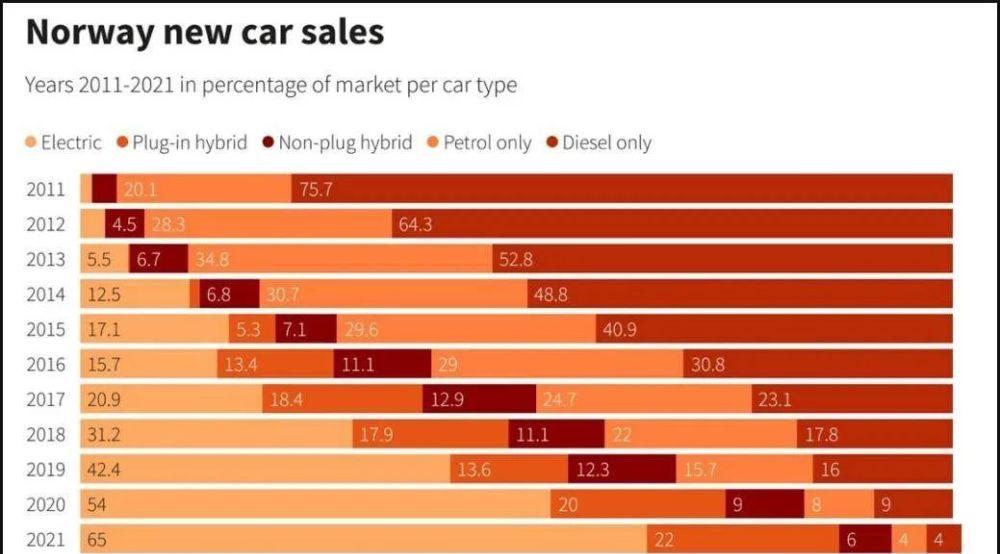

挪威是一個怎樣的名額?

它是全球電動車滲透率最高的國家,擁有最高的電動車擁車比例,全國人口540萬,有50萬人在駕駛純電動車。它确實是一個小市場,去年全年新車銷售17.6萬——已經是破紀錄的規模,僅僅相當于上海一個季度的體量。但是其中65%是純電動車,此外再有22%是插混,換句話說,隻有13%的新車是完全不插電的燃油車。

當地預計今年電動新車滲透率能跨步到80%,增速非常快。從2011年的1%到2021年的65%,挪威就用了十年,距離100%似乎隻剩時間問題。挪威原本目标在2025年成為世界上第一個停止銷售燃油車的國家,現在來看将提前實作。

這樣的高滲透率被視為紮堆出口的最大背景,據此可以引申出挪威市場非常好打的諸多有利條件:

挪威對電動車有全生命周期的政策幫扶;

挪威人醉心環保,是自帶幹糧的電動五毛;

挪威電動化曆史悠久,充電基建配套齊全;

挪威缺乏本土汽車工業,對外來品牌公平友好。

其中真正重要且充分的就是第一條,它甚至幫助确立了其他優勢,包括環保意識——隻要錢到位,你也可以非常熱愛環保;隻要錢到位,我可以非常熱愛任何事。

反例比如在商用車和租賃市場,挪威存在規劃漏洞,獎懲刺激較低,是以電動車注冊占比僅為37.3%,在2020年新車銷售占比僅為20%,相比私家車的電動化程序慢得多。

挪威本身不是一個容易引發交通革命的地方,它位于北極圈,山脈崎岖,氣候寒冷。有人聲稱挪威屬于溫帶海洋性氣候,氣候宜人——不能用你穿着貂的體感去衡量溫度。一月奧斯陸平均低溫為-7°C,平均高溫為-1°C,更不要提北部村郊。

根據挪威汽車聯合會(NAF)2020年對市售20款主流電動車的測試,它們在冬季平均續航裡程損失20%,最差僅能保持70%。“把電動車賣到挪威,難度其實和賣到東三省是差不多的。”這是挪威對電動車的天然挑戰。

今天的舉國電動是一個強人工幹預、政策幹預的結果,包括而不限于,一手對電動車免征25%的購置稅、進口稅;另一手提高傳統燃油車接近20%的碳稅、重量稅、氮氧化物稅等等各類污染稅。

比如大衆曾在挪威引進兩版高爾夫,燃油版進口價2.2萬歐元,純電動e-Golf(2020年停産)進口價3.3萬歐元;虎稅之下,燃油版零售價高達3.4萬歐元,而電動版僅需3.3萬零249歐元(報廢費)。

這隻是截止購買的成本差異——已經使得電動車即使算上漂洋過海的運輸成本,相對隔壁生産的燃油車依舊具備壓倒性的價格競争力。

此外,電動車還享受免征過路費,允許使用公共汽車專用道,半價甚至免費停車等等優惠。具體可以參見energypost.eu對挪威在售的大衆ID.4、豐田RAV4 Prime(插混版)和RAV4的成本對比:

大頭:增值稅,預繳稅,各類使用費用,以及燃油稅。值得注意的是,挪威電費并不便宜,電動車和省油王者在電費和油費本身的成本相差不大,但是電費稅大大低于油費稅。

無論什麼電動車,綜合購買和使用的相對成本都是買不了吃虧、買不了上當。以至于去年挪威熱銷TOP20的車型中,仍然帶有發動機的産品僅有豐田RAV4、沃爾沃XC40、沃爾沃XC60,它們都提供泛新能源版本,到去年底沃爾沃甚至取消了XC40插混版,在挪威隻販賣純電動版。

這讓挪威成為世界絕無僅有的電動車市場:

其一,它領先全球提供了一個拐點後的競争沙盤,電動車不和燃油車競争,電動車和電動車之間進行充分競争。加上進入沒什麼門檻,吸引了最新的車型都到挪威試水,在中國之外你很難見到這樣五彩斑斓的多樣性,也給到中國電動車進軍歐洲主流市場之前一個負擔得起的試驗、試錯的機會。

其二,它暫時抹平了體系差距,戰略閉環較弱的品牌/公司并不會暴露短闆。

比如補能體系健全——挪威家樁條件充分,基建迅猛富餘,所有主要道每50公裡就建設充電站,截至2020年底充電樁數量超過1.85萬根,樁多人少,平均每1萬個挪威人擁有35個充電樁。這為所有電動車續航提供保障。

大多數電動車于是能進行更“公平”、直接的産品硬碰硬。

其三,它提供了心智成熟、心态開放的電動車消費者。他們對駕駛/擁有電動車具備充分的了解(足夠的寬容),同時遠沒有對某個電動車達到忠誠,比如2018年挪威市場銷冠是日産聆風,2019年和2021年是特斯拉Model 3,2020年則是奧迪e-tron,一切皆有可能。

市場歡迎更好更便宜的替代方案,給新産品新品牌留出上升通道。

其四,短期來看隻有挪威能提供這樣的環境,它是一個不可複制的榜樣,因為該路徑非常昂貴。雖然一些國家的階段性速度超過了挪威,比如挪威的電動車份額從2%上升到10%用了2.5年,英國僅用了1.5年,德國隻用了一年;但是它們到60%、80%乃至100%的程序會遇到瓶頸。

挪威的加速是有獨屬前提:它沒有本土汽車工業,是以沒有工業轉型的成本(相比沒有本土競争,沒有包袱才是真正的優勢);同時作為油氣大國,其在能源消費中水電占比已經達到68%,99%的電力為低碳能源,沒有太大的能源轉型成本。主流國家需要更長的分攤時間。

同時,加速總是需要更大的代價。挪威基于油氣出口富國,然後組建主權基金投資收益,提供舉國新能源的資本。盡管本土電動車行業協會堅稱免稅和優惠不像一般補貼那麼花錢,據挪威财政部估計,免稅使國家損失約300億挪威克朗(約合33.3億美元)的财政收入。

去年大選勝出的工黨計劃從2023年開始,逐漸對超過60萬挪威克朗(約合6.66萬美元)的昂貴電動車也征收25%的增值稅。這個中左翼執政黨的出發點是社會公平。過去價格越高、免稅越多,便宜被有錢人薅走了。

現在挪威在各種價位、細分都有諸多選擇,不想繳稅也有足夠多的平替,隻是像特斯拉S/X、保時捷、BBA會受到影響。總體而言,挪威對于“零排放”的承諾不變,電動車相對燃油車的政策優勢也不會很快結束。

中國分舵,還是歐洲老家

這樣的市場環境,是不是中國電動車的快樂星球呢。

第一,挪威人不在乎品牌——是不可能的。挪威人沒有本土品牌,但是直到十年前,挪威人最愛的汽車品牌是大衆和豐田。從80年代開始,大衆都是主宰挪威的品牌,到2017市場銷冠通常是高爾夫、帕薩特,偶爾會被豐田卡羅拉搶斷。

挪威人對電動車的開放性展現在特斯拉。去年特斯拉Model 3熱銷第一,使得特斯拉的市場佔有率達到11.6%,首次超過大衆9.6%,才成為挪威第一大品牌。

熱銷榜上的主流還是老牌。第二是豐田RAV4,第三是大衆ID.4。絕大多數是歐洲品牌,比如沃爾沃、标緻、雪鐵龍,乃至斯柯達。挪威并不是對所有品牌都一視同仁,顯然也有偏好和傳統,隻是相對而言沒有本土執念和偏見。

第二,中國品牌存在感不高。

中國品牌電動車上榜有二:分别是極星2,全年銷售4103輛,位列第十;和名爵ZS,全年銷售2538輛,位列第二十——确切來說應該是Polestar 2和MG ZS。這兩個品牌都具有很深的歐洲淵源,對于歐洲大陸的消費者而言,或許知道是中國資本的品牌,而鮮少會真的認為是中國品牌。

榜外的傳遞資料非常模糊,本着聲音越大、業績越佳的原則,表現最強的是比亞迪,去年12月曾宣布在挪威傳遞超過1000台唐EV(定價為59.99萬克朗),年目标是1500台。

其他僅能從一些出口的新聞稿,窺見一點點痕迹:

一汽于去年9月稱收到500個紅旗的訂單;

小鵬在2020年底傳遞100輛G3,到去年2月又出口209輛G3,到去年8月開始向挪威出口P7,沒有資料;

蔚來也沒有公布傳遞數,他們坦言銷量不會與中國媲美,但提供了另一個觀察角度:25%的挪威人試駕完了都會下單,效率比國内要高得多。李斌透露有很多積壓訂單,但是希望在初始階段控制傳遞速度。内部目标是讓使用者滿意。

一種解釋是,中國電動汽車沒去多久。但是Model Y其實也是直到去年下半年向挪威傳遞,年銷售超過8000輛,位列第四;現代IONIQ 5,傳遞也才幾個月,全年銷售3557輛,位列第十二。

這和車型登陸時間早晚無關,歸根到底是品牌國際知名度。拿比亞迪來說,它是去年8月才開啟傳遞第一輛車,表現其實很不錯了,這離不開國際名譽鋪墊,它有伯克希爾哈撒韋的背書。可以想見,小鵬和蔚來或許還能是“紐交所”上市的電動車,不然就是完全沒聽過的中國品牌。

中國明星公司出海,或許不可避免要接受大衆、标緻在中國遇到的問題:在歐洲賣得爽爽的電動車,到中國怎麼就不行了——過去有朋友認為,是因為中國電動車市場競争更激烈,歐洲車打不過,但事實會不會隻是本土化問題。國内了了,出未必佳,除了特斯拉兩頭開花,大家都要挨頓毒打。

機會在于,中國電動品牌能不能在自身優勢上,比如資料營運、模式創新,迅速調整出歐洲政策,滿足當地生活方式、旅行範圍、和消費習慣。

走出去,是一定要走出去的

挪威在中國電動車企業國際戰略裡,往往是第一步。對于很多年輕的公司,能通過這一步累積最初的全球品牌營運經驗,為後續國際市場奠定基礎。

一定是要有後續的。比如岚圖明确将陸續進入歐洲其它國家,并逐漸豐富在海外的産品布局;蔚來今年即将進入四個歐洲國家,并且開始在歐洲建立售後服務中心和資料中心;小鵬前些天在歐洲的首家直營體驗店在瑞典正式開業,并計劃在丹麥和荷蘭推出。

其意義不止在于企業自身擴大市場——格局窄了,從目的出發,市場縱深還是内需大,還是第三世界大。

重要的是,要對中國汽車産業十年彎道超車做出一個檢驗:這場産業實驗成功了沒有?那麼多電動車上的投資,那麼焦慮的産業鍊和能源轉型,那麼多人的青春和中年,是否足以推動和傳統汽車格局競争,是否夠資格成為世界級汽車産業,這是閉門證明不了的事情。

中國一直在謀求推動汽車出口增長。但是直到電動車,我們或許有加速的機會。