1 決策篇

車載計算平台由硬體平台+系統軟體+功能軟體構成 智能駕駛産業主要可以分為感覺層、決策層與執行層,本篇是汽車智能化系列專題的第二篇,主要圍繞着汽車智能化的決策層展開。本篇報告針對車載計算平台全産業鍊的每個細分環節,從其概念、技術路徑、發展趨勢、競争格局等 内容展開。車載計算平台是智能網聯汽車的“大腦”,從硬體到軟體主要包括:

(1)異構硬體平台:CPU 計算單元、AI 單元(GPU、ASIC、FPGA)、MCU 控制單元、存儲、ISP 等其他硬體組成的自動駕駛域控制器;

(2)系統軟體:硬體抽象層(Hypervisor、BSP)、作業系統核心(QNX/Linux/ Andriod/Vxworks)、中間件元件等;

(3)功能軟體:自動駕駛通用架構(感覺、決策、執行)、功能軟體通用架構 (資料抽象/資料流架構/基礎服務);

(4)其他:工具鍊(開發、仿真、調試、測試等)、以及安全體系(功能安全、 資訊安全等)。

EEA 架構逐漸走向域集中,DCU 應運而生

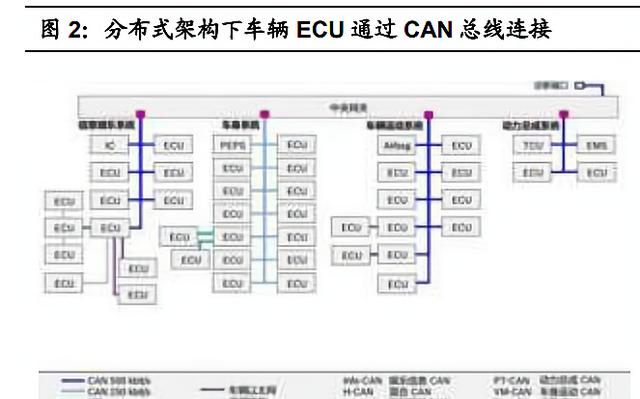

單車 ECU 數量激增,無法滿足汽車智能化的需求。1980 年代開始,以機械為 主宰的汽車行業内掀起一場電子電氣化革命,電子控制單元(Electronic Control Unit,ECU)占領了整個汽車,此時的汽車電子電氣架構都是分布式的,各個 ECU 都通過 CAN(Controller Area Network,控制器域網絡)或 LIN(LocalInterconnect Network,局部網際網路絡)總線連接配接在一起,通過工程師預設好的 通信協定交換資訊。在傳統的 EEA 架構下,ECU 是系統的核心,智能功能的 更新依賴于 ECU 數量的累加。

原有智能化更新方式面臨研發和生産成本劇增、安全性降低、算力不足等問題, 傳統分布式架構亟需更新,傳統 EEA 架構主要面臨以下問題:(1)控制器數 量過多:各級别汽車 ECU 數量都在逐年遞增,每台汽車搭載的 ECU 平均 25 個,一些高端車型通常會超過 100 個;(2)線束布置過于複雜:ECU 數量越 多,總線數量必将更長,2000 年奔馳 S 級轎車的電子系統已經擁有 80 個 ECU, 1,900 條總長達 4km 的通信總線。2007 年奧迪 Q7 和保時捷卡宴的總線長度突 破 6km,重量超過 70kg,基本成為位列發動機之後的全車第二重部件;(3) “跨域”信号傳輸需求增加:智能駕駛需要大量的“跨域”信号傳輸,環境傳 感器(雷達,視訊和雷射雷達)産生了大量資料傳輸的需求,這也對傳統分散 式 ECU 基礎架構提出了挑戰。

為适應智能化需求,催生出以 DCU 為主的域集中架構。為了控制總線長度、 降低 ECU 數量,進而降低電子部件重量、降低整車制造成本,将分散的控制器 按照功能域劃分、內建為運算能力更強的域控制器(Domain Control Unit,DCU) 的想法應運而生。博世用三類 EEA 架構共六個階段來展示架構演進方向:分布 式(子產品化、內建化)、域集中式(集中化、域融合)、集中式(車載電腦、 車-雲計算)。

功能域與空間域是目前域控制器發展的兩條路徑。域控制器根據劃分方式,主 要可以分為以五大功能域劃分和以車輛特定實體區域劃分兩種,相較于純粹以 功能為導向的域控制器,空間域劃分的集中化程度更高,對 OEM 廠商自身開 發能力要求也會更高:

(1)基于功能劃分的域控制器:典型代表博世、大陸等傳統 Tier 1

博世、大陸等傳統 Tier 1 将汽車 EEA 架構按功能劃分為動力域(安全)、底盤 域(車輛運動)、資訊娛樂域(座艙域)、自動駕駛域(輔助駕駛)和車身域 (車身電子)五大區域。每個區域對應推出相應的域控制器,最後再通過 CAN/LIN 等通訊方式連接配接至主幹線甚至托管至雲端,進而實作整車資訊資料的 互動。

(2)基于空間劃分的域控制器:典型代表特斯拉

基于空間劃分的域控制器是以車輛特定實體區域為邊界來進行功能劃分,相較 于純粹以功能為導向的域控制器,其集中化程度更高。特斯拉則是其中的典型 代表,2012 年 Model S 還是以典型的功能域劃分為主,2017 年推出 Model 3 則直接進入準中央架構階段,特斯拉的 EE 架構隻有三大部分,包括 CCM(中 央計算子產品)、BCM LH(左車身控制子產品)、BCM RH(右車身控制子產品)。中央計算子產品直接整合了駕駛輔助系統(ADAS)和資訊娛樂系統(IVI)兩大 域,以及外部連接配接和車内通信系統域功能;左車身控制子產品和右車身控制子產品 分别負責剩下的車身與便利系統、底盤與安全系統和部分動力系統的功能。特 斯拉的準中央 E/E 架構已帶來了線束革命,Model S/Model X 整車線束的長度 是 3 公裡,Model 3 整車線束的長度縮短到了 1.5 公裡,Model Y 進一步縮短到 1 公裡左右,特斯拉最終的計劃是将線束長度縮短至 100 米。

以功能域劃分的域集中式會是大部分主機廠當下的主要選擇。采用功能域還是 空間域,核心還是取決于 OEM 自身的實力和與供應商體系的博弈,OEM 未來 會加大垂直整合程度,将核心軟硬體盡可能掌握在自己手中,形成技術壁壘。但是目前來看,以大部分主機廠和 Tier 1 自身的戰略布局,預計大部分主機廠 仍會使用混合域的 EEA 架構,即部分功能域集中化,形成“分布式 ECU+域控 制器”的過渡方案,最後形成“Super controller(中央超級計算機)+ Zonal control unit(區控制器)”的架構,這一演進過程可能長達 5-10 年。

單車智能化逐漸提升,對計算平台的需求持續增加

目前自動駕駛正處在 L2 向 L3 級别跨越發展的關鍵階段。其中,L2 級的 ADAS 是實作高等級自動駕駛的基礎,從全球各車企自動駕駛量産時間表來看,L3 級 别自動駕駛即将迎來大規模地商業化落地。

随着自動駕駛級别的提升,單車傳感器的數量呈倍級增加。預計自動駕駛 Level 1-2 級需要 10-20 個傳感器,Level 3 級需要 20-30 個傳感器,Level 4-5 級需要 40-50 個傳感器。

Level 1-2 級别:通常具有 1 個前置遠端雷達和 1 個攝像頭,用于自适應巡航 控制,緊急制動輔助和車道偏離警告/輔助。2 個向後的中程雷達可實作盲點 檢測,外加 4 個攝像頭和 12 個超音波雷達則可實作 360 度視角的泊車輔助功 能。預計 Level 1-2 的總傳感器數量約為 10-20 個左右。

Level 3 級别:在 Level 1-2 配置的基礎上,外加 1 個遠端雷射雷達,由于主 動距離測量,雷射雷達還具有高分辨率,廣角和高精度的特點,這對于檢測 和分類對象或跟蹤地标以進行定位将是必需的。對于高速公路領航系統 (Highway pilot)應用,通常會額外增加 1 顆後向的遠端雷射雷達。預計會 使用 6-8 個攝像頭,8-12 個超音波雷達和 4-8 個毫米波雷達,以及 1 個雷射 雷達,是以,預計 Level 3 的傳感器總數量會在 20-30 個左右。

Level 4-5 級别:通常需要多種傳感器進行 360°視角的交叉驗證,以消除每 種傳感器的弱點。預計會使用 8-15 個攝像頭,8-12 個超音波雷達和 6-12 個 毫米波雷達,以及 1-3 個雷射雷達,是以,預計用于 Level 4 至 5 的傳感器總 數量會在 30-40 個左右。

随着自動駕駛等級的提高,所需的算力高速提升。汽車自動駕駛的智能化水準取決于算法是否強大,從 L1 到 L5,自動駕駛每提升一個等級,算力要求也同 樣提升一個等級:L3 之前,自動駕駛所需算力較低;L3 需要的 AI 算力達到 20TOPS;L3 之後,算力要求數十倍增長,L4 接近 400TOPS,L5 算力要求更 為嚴苛,達到 4000+TOPS。每增加一級自動駕駛等級,算力需求則相應增長 一個數量級。根據英特爾推算,在全自動駕駛時代,每輛汽車每天産生的資料 量将高達 4000GB。

2 硬體平台之一:晶片

計算晶片是算力時代下智能網聯汽車的核心

計算晶片可分為 MCU 晶片與 SoC 晶片。随着汽車 EE 架構的不斷革新,汽車 半導體高速發展,按功能不同,汽車半導體可分為汽車晶片和功率半導體,而 在汽車晶片中,最重要的是計算晶片,按內建規模不同,可分為 MCU 晶片與 SoC 晶片。MCU(Micro Control Unit)微控制器,是将計算機的 CPU、RAM、ROM、定 時計數器和多種 I/O 接口內建在一片晶片上,形成晶片級的晶片;而 SoC (System on Chip)指的是片上系統,與 MCU 不同的是,SoC 是系統級的芯 片,它既像 MCU 那樣有内置 RAM、ROM,同時又可以運作作業系統。

智能化趨勢驅動汽車晶片從 MCU 向 SoC 過渡。自動駕駛對汽車底層硬體提出 了更高的要求,實作單一功能的單一晶片隻能提供簡單的邏輯計算,無法提供 強大的算力支援,新的 EE 架構推動汽車晶片從單一晶片級晶片 MCU 向系統級 晶片 SoC 過渡。

SoC 市場高速發展,預計 2026 年市場規模達到 120 億美元。汽車智能化落地 加速了車規級 SoC 的需求,也帶動了其發展,相較于車載 MCU 的平穩增長, SoC 市場呈現高速增長的趨勢,根據 Global Market Insights 的資料,預計全球 車規級 SoC 市場将從 2019 年的 10 億美元達到 2026 年的 160 億美元,CAGR 達到 35%,遠超同期汽車半導體整體增速。

傳統 MCU:MCU 需求穩步增長,海外寡頭長期壟斷

MCU 是 ECU 的運算大腦。ECU(Electronic Control Unit,電子控制單元)是 汽車 EE架構的基本機關,每個 ECU 負責不同的功能。MCU 晶片嵌入在 ECU 中 作為運算大腦。當傳感器輸入信号,輸入處理器對信号進行模數轉換、放大等 處理後,傳遞給 MCU 進行運算處理,然後輸出處理器對信号進行功率放大、 數模轉換等,使其驅動如電池閥、電動機、開關等被控元件工作。

MCU 根據不同場景需求,有 8 位、16 位和 32 位。8 位 MCU 主要應用于車體 各子系統中較低端的控制功能,包括車窗、座椅、空調、風扇、雨刷和車門控 制等。16 位 MCU 主要應用為動力傳動系統,如引擎控制、齒輪與離合器控制 和電子式渦輪系統等,也适合用于底盤機構上,如懸吊系統、電子動力方向盤、 電子刹車等。32 位 MCU 主要應用包括儀表闆控制、車身控制以及部分新興的 智能性和實時性的安全功能。在目前市場的主流 MCU 當中,8 位和 32 位是最 大的兩個陣營。

汽車智能化不斷滲透,單車 MCU 需求增加。随着汽車 EE 架構的演變,單車 MCU 需求量不斷增加。自動駕駛浪潮帶動 MCU 需求,根據 IHS 統計,與傳統 燃油車單車相比,智能駕駛汽車所需 MCU 數量是其 4 倍以上,且高位數 MCU 由于其高算力将扮演重要角色。

MCU 市場穩步發展,預計 2026 年全球規模達 88 億美元。在市場規模上,全 球 MCU 市場呈現穩步發展的趨勢,根據 IC Insights 估計,預計全球 MCU 市 場規模從 2020 年的 65 億美元達到 2026 年的 88 億美元,CAGR 達到 5.17%, 略低于同期汽車半導體增速。同時大陸 MCU 發展與世界齊頭并進,預計 2026 年市場規模達到 56 億元,CAGR 達到 5.33%,與世界同期基本持平。

瑞薩、恩智浦、英飛淩等海外廠商占據主要市場佔有率,國産廠商滲透率較低。目前全球 MCU 市場呈現寡頭競争局面,市占率靠前的瑞薩、恩智浦、英飛淩 等廠商均是國際廠商,CR7 占比達到 98%,由于車規級 MCU 研發周期較長, 認證要求較高,目前國内廠商滲透率較低,僅有幾家企業能夠實作中低端産品 的量産。

智能座艙 SoC:高通在中高端數字座艙呈現壟斷局面

一芯多屏不斷普及,高通在中高端數字座艙呈現壟斷地位。伴随着數字座艙滲 透率不斷提升,車内數量不斷增加,螢幕尺寸不斷增大,智能座艙快速普及, 一芯多屏逐漸成為主流,也帶動智能座艙 SoC 晶片的快速放量。SoC 應用在智 能汽車上主要有智能座艙以及自動駕駛兩方面,相比于自動駕駛 SoC,座艙域 SoC 由于要求相對較低,成為 SoC 落地智能汽車的先行者。高通、恩智浦、德 州儀器、英特爾、聯發科等各家不斷更新其座艙 SoC 産品,在中高端數字座艙 域,目前高通呈現壟斷地位。目前,高通已經赢得全球領先的 20+家汽車制造商的資訊影音和數字座艙項目,高通骁龍 820A 和 8155 兩代平台成為衆多車型 數字座艙平台的主流選擇,高通也将推出的第四代座艙 SoC SA8295,在算力、 I/O 能力等方面表現出色,不斷穩固其在中高端數字座艙的穩固地位。

自動駕駛 SoC:CPU+XPU 是目前主流,英偉達目前領先

自動駕駛晶片是指可實作進階别自動駕駛的 SoC 晶片。随着自動駕駛汽車智能 化水準越來越高,需要處理的資料體量越來越大,高精地圖、傳感器、雷射雷 達等軟硬體裝置對計算提出更高要求,是以在 CPU 作為通用處理器之外,增加 具備 AI 能力的加速晶片成為主流,常見的 AI 加速晶片包括 GPU、ASIC、FPGA 三類。

CPU 作為通用處理器,适用于處理數量适中的複雜運算。CPU 作為通用處理 器,除了滿足計算要求,還能處理複雜的條件和分支以及任務之間的同步協調。CPU 晶片上需要很多空間來進行分支預測與優化,儲存各種狀态以降低任務切 換時的延時。這也使得它更适合邏輯控制、串行運算與通用類型資料運算。以 GPU 與 CPU 進行比較為例,與 CPU 相比,GPU 采用了數量衆多的計算單元 和超長的流水線,但隻有非常簡單的控制邏輯并省去了 Cache。而 CPU 不僅 被 Cache 占據了大量空間,而且還有有複雜的控制邏輯和諸多優化電路,相比 之下計算能力隻是很小的一部分。

常見的 AI 加速晶片包括 GPU、ASIC、FPGA 三類:

GPU:适用于處理數量龐大的相對簡單的運算。GPU 擁有一個由數以 千計的更小、更高效的 ALU 核心組成的大規模并行計算架構,大部分 半導體主要用于建構控制電路和 Cache,而控制電路也相對簡單,GPU 的計算速度有擁有更強大的處理浮點運算的能力,更擅長處理多重任 務,比如圖形計算。

FPGA:現場可程式設計門陣列,它是在 PAL、GAL、CPLD 等可程式設計器件 的基礎上進一步發展的産物。它是作為專用內建電路領域中的一種半定 制電路而出現的,既解決了定制電路的不足,又克服了原有可程式設計器件 門電路數有限的缺點。

ASIC:一種為專門目的而設計的內建電路。是指應特定使用者要求和特 定電子系統的需要而設計、制造的內建電路。ASIC 的特點是面向特定 使用者的需求,在批量生産時與通用內建電路相比具有體積更小、功耗更 低、可靠性提高、性能提高、保密性增強、成本降低等優點。

“CPU+XPU”是目前自動駕駛 SoC 晶片設計的主流趨勢。根據 XPU 選擇不 同,又可以分為三種技術路線:CPU+GPU+ASIC、CPU+ASIC 以及 CPU+FPGA 三類。

(1)“CPU+GPU+ASIC”,主要代表英偉達、特斯拉 FSD 以及高通 Ride。英偉達 Xavier 和特斯拉 FSD 采用“CPU+GPU+ASIC”的設計路線,英偉達 Xavier 以 GPU 為計算核心,主要有 4 個子產品:CPU、GPU、以及兩個 ASIC 晶片 Deep Learning Accelerator(DLA)和 Programmable Vision Accelerator (PVA);特斯拉 FSD 晶片以 NPU(ASIC)為計算核心,有三個主要子產品:CPU、GPU 和 Neural Processing Unit(NPU)。

(2)“CPU+ASIC”,主要代表 Mobileye EyeQ5 系列和地平線征程系列。Mobieye EyeQ5 和地平線征程系列采用“CPU+ASIC”架構,EyeQ5 主要有 4 個子產品:CPU、Computer Vision Processors(CVP)、Deep Learning Accelerator (DLA)和 Multithreaded Accelerator(MA),其中 CVP 是針對傳統計算機視 覺算法設計的 ASIC;地平線自主設計研發了 Al 專用的 ASIC 晶片 Brain Processing Unit(BPU)。

(3)CPU+FPGA,主要代表 Waymo。與其餘廠商不同,Waymo 采用 “CPU+FPGA”的架構,其計算平台采用英特爾 Xeon12 核以上 CPU,搭配 Altera 的 Arria 系列 FPGA。

目前各家釋出的最新晶片平台均可以支援 L3 或 L4 級的算力需求,英偉達目前 處于領先位置。英偉達單顆 Orin 的算力可以達到 254TOPS,而 2022 年落地 的車型中搭載 4 顆 Orin 的蔚來 ET7 和威馬 M7 其巅峰算力将超過 1000TOPS, 高通骁龍 Ride 平台的巅峰算力預計在 700-760TOPS,Mobileye 也推出了面向 高階自動駕駛的 EyeQ6 Ultra,算力達到 176 TOPS,目前各家最先進的算力平 台均可以支援 L3 或 L4 級的算力需求。從相關量産車型來看,英偉達 Orin 成為 當下的主流選擇,Mobileye 正在逐漸掉隊。

評估晶片性能,算力、能耗、效率缺一不可

評估晶片的性能,一般采用 PPA 即 Power(功耗),Performance(性能), Aera(面積)三大名額來衡量性能。而智能駕駛領域,峰值算力成為衡量自動 駕駛晶片的最主要名額,常見的名額有 TOPS、FLOPS、DMIPS 三種:

TOPS(Tera Operation Per Second):每秒完成操作的數量,乘操作算 一個 OP,加操作算一個 OP。TOPS 的實體計算機關是積累加運算(Multiply Accumulate, MAC),1 個 MAC 等于 2 個 OP。TOPS 表示每秒進行 1 萬 億次操作。

FLOPS(Floating-Point Operations Per Second):每秒可執行的浮點 運算次數的字母縮寫,它用于衡量計算機浮點運算處理能力。浮點運算, 包括了所有涉及小數的運算。MFLOPS(MegaFLOPS)等于每秒 1 百萬 次的浮點運算;GFLOPS(GigaFLOPS)等于每秒 10 億(=10^9)次的 浮點運算;TFLOPS(teraFLOPS)等于每秒 1 萬億次的浮點運算。

DMIPS(Dhrystone Million Instructions Per Second):是測量處理器 運算能力的最常見基準程式之一,常用于處理器的整型運算性能的測量。MIPS:每秒執行百萬條指令,用來計算同一秒内系統的處理能力,即每秒 執行了多少百萬條指令。不同的 CPU 指令集不同、硬體加速器不同、CPU 架構不同, 導緻不能簡單的用核心數和 CPU 主頻來評估性能,Dhrystone 作為統一的跑分算法,DMIPS 比 MIPS 的數值更具有意義。

(1)智能座艙 SoC:DMIPS 衡量 CPU 算力的主要機關是 DMIPS,基本上 SoC 高于 20,000 DMIPS 才能流暢地運作智能座艙的主要功能,如 AR 導航或雲導航、360 全景、播放 流媒體、AR- HUD、多作業系統虛拟機等。GPU 方面,100 GFLOPS 的算力 就可以支援 3 個 720P 的螢幕。一般來說,CPU 高于 20,000 DMIPS,GPU 高 于 100 GFLOPS 的 SoC 就是智能座艙 SoC 晶片。

(2)自動駕駛 SoC:TOPS 峰值算力展現的隻是晶片的理論上限,不能代表其全部性能。自動駕駛 需要的計算機視覺算法是基于卷積神經網絡實作的,而卷積神經網絡的本質是 累積累加算法(Multiply Accumulate,MAC),實作此運算操作的硬體電路單 元,被稱為“乘數累加器”。這種運算的操作,是将乘法的乘積結果 b*c 和累 加器 a 的值相加,再存入累加器 a 的操作。TOPS = MAC 矩陣行* MAC 矩陣列 * 2 *主頻,TOPS 峰值算力反映的都是 GPU 理論上的乘積累加矩陣運算算力, 而非在實際 AI 應用場景中的處理能力,具有很大的局限性。以英偉達的晶片為 例,Orin、Xavier 的使用率基本上是 30%左右,而采用 ASIC 路線,ASIC 晶片 針對不同的神經網絡模型去優化,基本上可以做到 60%~80%之間。

地平線提出最真實的 AI 效能由理論峰值計算效能、有效使用率、AI 算法效率 組成。地平線在 2020 全球人工智能和機器人峰會提出了晶片 AI 性能評估方式 MAPS(Mean Accuracy-guaranteed Precessing Speed),地平線認為最真實 的 AI 效能實際上由三要素組成,分别為理論峰值計算效能、有效使用率、AI 算法效率。(1)理論峰值計算效能,TOPS/W、TOPS/$,即傳統理論峰值衡 量的方法;(2)晶片有效使用率,把算法部署在晶片上,根據架構特點,動用 編譯器等系統化解決一個極其複雜的帶限制的離散優化問題,而得到一個算法 在晶片上運作的實際使用率,這是軟硬體計算架構的優化目标;(3)AI 算法 效率,每消耗一個 TOPS 算力,能帶來多少實際的 AI 算法的性能,它展現的是 AI 算法效率的持續提升。

3 硬體平台之二:域控制器

面向高階自動駕駛,異構多核硬體架構成為趨勢

車載計算平台需采用異構多核晶片硬體架構。自動駕駛的域控制器,要具備多 傳感器融合、定位、路徑規劃、決策控制、無線通訊、高速通訊的能力。通常 需要外接多個攝像頭、毫米波雷達、雷射雷達,以及 IMU 等裝置,完成的功能 包含圖像識别、資料處理等。面向 L3 及以上高階自動駕駛,單一晶片無法滿足 諸多接口和算力需求,計算基礎平台需采用異構晶片的硬體方案,具有晶片選 型靈活、可配置拓展、算力可堆砌等優點。計算平台的異構分布硬體架構主要 包括 CPU 計算單元、AI 單元和控制單元。

(1)CPU 計算單元:由車規級多個多核 CPU 組成,大多為 ARM 架構,單核主頻高,計算能力強, 擅長處理高精度浮點數串行計算,通過核心系統管理軟硬體資源、完成任務調 度,用于執行自動駕駛相關大部分核心算法,同時整合多源資料完成路徑規劃、 決策控制等功能。

(2)AI 單元:AI 單元是整個異構硬體平台中算力的最主要來源,承擔大規模浮點數并行計算 需求,主流的 AI 晶片可選用 GPU、FPGA、ASIC 三種等。通常核心系統進行 加速引擎及其他晶片資源的配置設定、排程。AI 單元實作對多傳感器的資料高效處 理與融合,擷取用于規劃及決策的關鍵資訊。

(3)控制單元:負責可靠性和車輛控制,功能安全和備援監控作用,不要求很高的算力,但是 可靠性必須要有保障。基于傳統車輛控制器 MCU,實作車輛動力學橫縱向控制 并滿足功能安全 ASIL-D 等級要求。

高性能的車載計算平台是高階自動駕駛的必備,除了異構多核的硬體架構外, 分布彈性可擴充、豐富的 I/O 接口資源、高記憶體帶寬、車規與功能安全等也都 是高階自動駕駛域控制器的必備特點:

(1)硬體異構:面向高階自動駕駛的計算平台需相容多類型多數量傳感器,單一晶片無法滿足 諸多接口和算力要求,需采用“CPU+XPU”的異構硬體方案,前文已做詳細 介紹;

(2)分布彈性可擴充:車載計算平台需具有彈性擴充特性以滿足不同等級自動駕駛需求。針對 L3 及以 上高階自動駕駛,随着自動駕駛等級提升,車載智能計算基礎平台算力、接口 等需求都會增加。除提高單晶片算力外,硬體單元也可複制堆疊,自動駕駛操 作系統彈性适配硬體單元并可進行平滑拓展,達到整體系統提升算力、增加接 口、完善功能的目的;

(3)豐富的 I/O 接口資源:高階自動駕駛的感覺系統傳感器種類與數量衆多,車載攝像頭、雷射雷達、毫 米波雷達、超音波雷達、組合導航、IMU、V2X 子產品等,是以豐富的接口資源 也是很自動駕駛域控制器的關鍵特點。車載攝像頭的資料接口一般采用 GMSL 或 FPDLink,雷射雷達都是采用 Ethernet 接口,目前大多是普通 Ethernet;毫 米波雷達都是 CANFD 傳輸,超音波雷達采用 LIN 總線,組合導航和慣導常見 接口為 RS232 序列槽,V2X 子產品采用 Ethernet 接口傳輸。除了上述傳感器所需 IO 接口外,常見的其它高速接口與低速接口比如 PCIe、USB、I2C、SPI 等;

(4)高記憶體帶寬:自動駕駛晶片平台因為要接入大量的傳感器資料,是以記憶體的壓力非常大。整 個系統往往呈現出 Memory-Bound 系統的特點,是以記憶體帶寬通常決定了系統 性能的理論上限;

(5)車規與功能安全:與消費級不同,車規級産品在安全性和可靠性上有更高要求。如 AEC-Q100、 ISO 26262 等,ISO 26262 對安全等級做了劃分,常見的是 ASIL-B 和 ASIL-D 級别。

高性能 SoC 主晶片占整體域控制器的主要成本

目前市面上最為成熟的域控制器為特斯拉 19 年推出的 HW 3.0,特斯拉首次推 出其自研的 FSD 晶片,通過以太網總線的方式承載資料輸入與以太網交換的功 能,其成本整體較為透明,通過拆解其 BOM 成本,梳理高階自動駕駛域控制 器的成本分布。

預計 HW 3.0 闆上全部晶片的成本約在 5000 元左右,外加車規級接插件、以太 網連接配接器以及 PCB 等外圍硬體,整塊闆子的硬體成本大約在 7500-8500 人民 币之間。其中,主要 SoC 晶片約占總晶片成本的 61%左右,占整體硬體成本 的 20%左右。特斯拉 HW 3.0 的主機闆上共搭載了兩塊的自研晶片,雙晶片的目 的是作為安全備援,互相對照,每塊晶片可以獨立運算。每塊晶片周圍有四塊 鎂光 DRAM 記憶體,每塊晶片分别配有一塊東芝閃存晶片,用于承載作業系統和 深度學習模型。

主機闆的右側是視訊輸出接口,從上到下依次是 FOV 攝像頭、環視攝像頭、A 柱 左右攝像頭、B 柱左右攝像頭、前視主攝像頭、車内 DMS 攝像頭、後攝像頭、 GPS 同軸天線;左側是電源接口和其他另外的輸入/輸出接口,從上到下依次是 第二供電和 I/O 接口(車身 LIN 網絡等),以太網診斷進/出、調試 USB、燒錄、 主供電和 I/O(底盤 CAN 網絡等)。

OEM 自研、系統內建商、軟體平台商三方勢力各顯身手

自動駕駛域控制器玩家主要分為系統內建商、軟體平台廠商以及 OEM 廠商三 大類。(1)OEM 廠商:特斯拉以及國内的造車新勢力如蔚來、小鵬、威馬、理想、上汽智己等都已實作或宣布将自研自動駕駛域控制器,以掌握未來軟體 定義汽車下底層的硬體自主權;(2)系統內建商和 Tier 1:如博世、大陸、采 埃孚等國際 Tier1 和系統內建商,德賽西威、經緯恒潤、華為等一批本土 Tier1 和系統內建商;(3)軟體平台廠商:如映馳科技、東軟睿馳、TTech、中科創 達等公司。

(1)智能座艙域控制器:全球範圍内,偉世通、大陸、博世、安波福在座艙域 控制器市場占據主導地位,國内企業華為、德賽西威、航盛電子、東軟等也紛 紛推出了座艙域控制器解決方案。在座艙 SoC 晶片方面,主要包括高通 820A 與 8155P、英特爾 Atom、恩智浦 i.MX8、瑞薩 R-CAR H3、德州儀器 Jacinto 系列等。

(2)自動駕駛域控制器:全球範圍内,全球 Tier1 基本都已布局自動駕駛域控 制器産品,典型産品如偉世通 DriveCore、博世 DASy、大陸集團 ADCU、采埃 孚 ProAI、Veoneer Zeus、麥格納 MAX4 等,國内方面,如德賽西威 IPU 系列、 經緯恒潤 ADC、東軟睿馳 CPDC、華為 MDC 等。

除了 OEM 廠商自研之外,OEM 廠還孵化成立獨立第三方智能駕駛軟體平台型 公司參與域控制器市場。此外,在域控制器市場還有一類重要的玩家,就是從 主機廠孵化成立的智能駕駛軟體平台型公司,如長城汽車的毫末知行,吉利汽 車的億咖通等。長城汽車即将在2022年釋出的新摩卡車型将搭載高通骁龍Ride 平台,相關域控制器設計與生産則是由毫末知行來實作的。億咖通在 2021 年 與偉世通和高通達成戰略合作,為全球市場提供領先的智能座艙解決方案,此 外億咖通在 2020 年與安謀中國合作成立芯擎科技,2021 年 10 月國内首顆 7nm 車規級座艙晶片“龍鷹一号”流片成功,計劃在 2022 年三季度實作量産,2022 年底實作前裝上車。

4 系統軟體之一:作業系統

作業系統标準與分類:車控 OS 與座艙 OS

在智能網聯時代,車機作業系統 OS(operating system)按下遊應用劃分, 可以分為車控 OS 和座艙 OS 兩大類:(1)車控 OS:主要負責實作車輛底盤 控制、動力系統和自動駕駛,與汽車的行駛決策直接相關;(2)座艙 OS:主 要為車載資訊娛樂服務以及車内人機互動提供控制平台,是汽車實作座艙智能 化與多源資訊融合的運作環境,不直接參與汽車的行駛決策。

對于車控 OS 而言,可分為嵌入式實時作業系統 RTOS 和基于 POSIX 标準的 作業系統。(1)嵌入式實時作業系統 RTOS:傳統車控 ECU 中主要晶片 MCU 裝載運作的嵌入式 OS,面向經典車輛控制領域,如動力系統、底盤系統和車身 系統等。要求實時程式必須保證在嚴格的時間限制内響應,特點包括速度快, 吞吐量大,代碼精簡,代碼規模小等;(2)基于 POSIX 标準的作業系統:主 要面向智能駕駛系統,主要滿足其高通信和低延時的要求。

汽車電控 ECU 必須是高穩定性的嵌入式實時性作業系統,主流的嵌入式實時 作業系統都相容 OSEK/VDX 和 Classic AUTOSAR 這兩類汽車電子軟體标準。嵌入式實時作業系統具有高可靠性、實時性、互動性以及多路性的優勢,系統 響應極高,通常在毫秒或者微秒級别,滿足了高實時性的要求。目前,主流的 嵌入式實時作業系統都相容 OSEK/VDX 和 Classic AUTOSAR 這兩類汽車電子 軟體标準。

歐洲在上世紀 90 年代提出了汽車電子上分布式實時控制系統的開放式系統标 準 OSEK/VDX。但随着技術、産品、客戶需求等的更新,OSEK 标準逐漸不能 支援新的硬體平台。2003 年,寶馬、博世、大陸、戴姆勒、通用、福特、标志 雪鐵龍、豐田、大衆 9 家企業作為核心成員,成立 AUTOSAR 組織,緻力于建 立一個标準化平台,獨立于硬體的分層軟體架構,制定各種車輛應用接口規範 和內建标準,AUTOSAR 是基于 OSEK/VDX 發展出來的,但涉及的範圍更廣。

AUTOSAR 主要包括 Classic Platform AUTOSAR(CP)和 Adaptive Platform AUTOSAR(AP)兩個平台規範:CP AUTOSAR 是基于 OSEK/VDX 标準的,廣泛應用于傳統嵌入式 ECU 中,如發動機控制器、電機控制器、整車 控制器、BMS 控制器等;AP AUTOSAR 基于 POSIX,主要應用于自動駕駛等 需求高計算能力、高帶寬通信、分布式部署的下一代汽車應用領域中。

QNX、Linux、VxWorks 是主要的底層核心

狹義 OS 僅包含核心(如 QNX、Linux),廣義 OS 從下至上包括從 BSP、操 作系統核心、中間件及庫元件等硬體和上層應用之間的所有程式。

QNX、Linux 是目前常見核心 OS,VxWorks 也有一定應用。随着 WinCE 停 止更新逐漸退出,OS 核心的格局較為穩定,主要玩家為 QNX(Blackberry)、 Linux(開源基金會)、VxWorks(風河)。其中 Linux 屬于非實時作業系統, 而 QNX 和 VxWorks 屬于實時作業系統,WinCE 是微軟開發的嵌入式作業系統, 正在逐漸退出汽車作業系統市場。

(1)Blackberry QNX:QNX 是遵從 POSIX 規範的類 UNIX 實時作業系統,是全球第一款達到 ASIL D 級别的車載作業系統,優點是穩定性和安全性非常高,QNX 依靠其微核心架構 實作性能和可靠性的平衡,主要特點有核心小、代碼少以及故障影響小,驅動 等錯誤不會導緻整個系統都崩潰,通用、沃爾沃、奧迪、上汽等均用 QNX 作為 自動駕駛 OS。但缺點是 QNX 作為非開源系統,相容性較差,開發難度大,在 娛樂系統開發中應用不多,主要是開放性不夠,應用生态缺乏。

(2)Linux(Android):Linux 是基于 POSIX 和 UNIX 的開源作業系統,可适配更多的應用場景,具有 很強的定制開發靈活度,主要用于支援更多應用和接口的資訊娛樂系統場景。Android 是谷歌基于 Linux 核心開發的開源作業系統,主要應用在車載資訊娛樂 系統、導航領域,在國内車載資訊娛樂系統領域占據主流地位。由于其完全開 源,基于 Linux 開發的難度也極大,而且開發周期比較長,這就限制了車機系 統進入門檻。

(3)VxWorks:VxWorks 由 Wind River 設計開發的嵌入式實時作業系統,以其良好的可靠性和 卓越的實時性被廣泛地應用在通信、軍事、航空、航天等領域,VxWorks 由 400 多個相對獨立的目标子產品組成,但與 Linux 相比,VxWorks 需要收取高昂的授 權費,開發定制成本較高,這限制了其市場占有率的增長。

QNX、Linux 是目前車機 OS 核心的首選。根據賽迪顧問的統計,QNX 由于其 典型的實時性、低延時、高穩定等特征,2021 年 QNX 市占率達到 43%,是當 前市占份額最高的車機 OS,已應用在包括寶馬、奧迪、奔馳等超過 40 個品牌, 全球使用了 QNX 的汽車超 1.75 億輛;Linux(含 Android)Linux 版本豐富, 經過改造 Linux 核心也将具備實時性功能,21 年市占率 35%;WinCE 目前市 占率 8%,呈現快速下滑态勢,未來可能将逐漸在市場消失;VxWorks 同時具 備實時性及開源特點,但其業務重點一直在複雜工業領域,對于汽車産業投入 較少,售價及維修費用極其昂貴,目前僅在部分高端品牌車型上有所嘗試。

QNX+Linux 或 QNX+Android 是目前的主流趨勢

随着智能座艙和智能駕駛的進步,OEM 廠商更加關注車機 OS。然而,無論是 傳統 OEM 巨頭或是造車新勢力,從零開始開發作業系統都絕非易事,根據對 基礎系統的改造程度不同,一般可以分為三類:

(1)定制型車機 OS:在基礎 OS 的基礎上進行深度開發和定制(包括系統内 核修改),與 Tier1 和主機廠一起實作座艙系統平台或自動駕駛系統平台。例 如百度車載 OS、大衆 VW.OS、特斯拉 Version;

(2)ROM 型車機 OS:基于 Android 或 Linux 定制開發,無需更改系統核心。海外主機廠多選擇基于 Linux 開發 ROM 型車機 OS,國内自主品牌則主要選擇 應用生态更好的 Android。例如奔馳、寶馬、蔚來、小鵬等整車廠的車機系統都 屬于 ROM 型車機 OS;

(3)超級汽車 APP:并非完整的車機 OS,而是手機映射系統,是指集地圖、音樂、語音、社交等功能于一體的多功能 APP,滿足車主需求。例如百度 Carlife、 華為 HiCar、蘋果 CarPlay、谷歌 AndroidAuto 等。

QNX+Linux 或者是 QNX+Android 是目前智能駕駛 OS+智能座艙 OS 的主要 選擇。目前 QNX、Linux(包含 Android)仍是 OS 底層核心的主要選擇,無論 是智能駕駛 OS 還是智能座艙 OS 基本都會采用 QNX+Linux 或者是 QNX+Android 的組合方式。以 QNX 為代表的實時作業系統主要用在駕駛 OS 上,由于應用生态上較為薄弱,目前座艙 OS 主流是 Android 以及基于 Linux 系統的定制型及 ROM 型系統。

5 系統軟體之二:硬體抽象層與中間件層

硬體抽象層之一 BSP:主機闆硬體與作業系統之間的橋梁

BSP(Board Support Package,闆級支援包)是建構嵌入式作業系統所需的 引導程式、核心、根檔案系統和工具鍊提供的完整的軟體資源包。對于具體的 硬體平台,與硬體相關的代碼都被封裝在 BSP 中,由 BSP 向上提供虛拟的硬 件平台,BSP 與作業系統通過定義好的接口進行互動。

BSP 介于主機闆硬體和作業系統之間的一層,也屬于作業系統的一部分,主要目 的是為了支援作業系統,使之能夠更好的運作于硬體主機闆,為 OS 和硬體裝置 的互動操作搭建了一個橋梁。由于所屬的中介位置,BSP 的功能分為兩部分, 一方面為 OS 及上層應用程式提供一個與硬體無關的軟體平台,另一方面 OS 可以通過 BSP 來完成對指定硬體的配置和管理。

不同的作業系統對應于不同定義形式的 BSP。例如,VxWorks 的 BSP 和 Linux 的 BSP 相對于某一 CPU 來說盡管實作的功能一樣,但寫法和接口定義是完全 不同的,是以寫 BSP 一定要按照該系統 BSP 的定義形式來寫,這樣才能與上 層 OS 保持正确的接口,良好的支援上層 OS。

硬體抽象層之二 Hypervisor:虛拟化平台,跨平台應用的重要途徑

提供平台虛拟化的層稱為 Hypervisor。虛拟化是通過某種方式隐藏底層實體硬 件的過程,進而實作多個作業系統可以透明地使用和共享硬體。Hypervisor 是 實作跨平台應用、提高硬體使用率的重要途徑。車載領域的 Hypervisor 負責管 理并虛拟化異構硬體資源,以提供給運作在 Hypervisor 之上的多個作業系統内 核。Hypervisor 支援異構硬體單元(包括控制單元、計算單元、AI 單元)的隔 離,在同一個異構硬體平台上支援不同的作業系統核心,進而支援不同種類的 應用。

Hypervisor 虛拟機管理助力多系統融合。Hypervisor(虛拟機)是運作在實體 伺服器和作業系統之間的中間軟體層,可用于同步支援 Android、Linux、 QNX多系統。根據 ISO26262 标準規定,儀表盤的關鍵資料和代碼與娛樂資訊系統 屬于不同等級,主流市場中,QNX 或 Linux 系統用來驅動儀表系統,資訊娛樂 系統則以 Android 為主,目前技術隻能将兩個系統分開裝置在各自晶片中。然 而,虛拟機可以同時運作符合車規安全标準的 QNX 與 Linux,是以虛拟機管理 的概念被引入智能座艙作業系統。

随着液晶儀表以及其他安全功能的普及,供應商不需要裝載多個硬體來實作不 同的功能需求,隻需要在車載主晶片上進行虛拟化的軟體配置,形成多個虛拟 機,在每個虛拟機上運作相應的軟體即可滿足需求。引入虛拟機管理最重要的 意義在于虛拟機可以提供一個同時運作兩個及以上獨立作業系統的環境,比如 在智能座艙中同時運作 Android(座艙 OS)和 QNX(車控 OS),為智能網聯 汽車的應用提供高成本效益且符合安全要求的平台。

QNX Hypervisor是目前市場的主流。目前常見的Hypervisor包括黑莓的QNX、 英特爾與 Linux 主導的 ACRN、Mobica 為代表的 XEN、松下收購的 Open Synergy 的 COQOS、德國大陸汽車的 L4RE,法國 VOSyS 的 VOSySmonitor 等,其中最主流的是黑莓的 QNX 與英特爾與 Linux 主導的 ACRN,其中黑莓的 QNX 是目前唯一被大規模商用且安全等級達到 ASIL D 級的虛拟化作業系統。

中科創達、武漢光庭資訊、南京誠邁科技是黑莓 VAI 項目的系統內建商類的合 作夥伴。2017 年 3 月,黑莓公司宣布正式成立 VAI(Value-Added Integrator) 項目,拓展嵌入式軟體市場,成為黑莓公司 VAI 項目合作夥伴,将基于黑莓的 嵌入式技術提供內建服務、安全關鍵型解決方案,包括黑莓 QNX Neutrino 實 時作業系統、QNX Momentics 工具套件、QNX 管理程式、應用程式和媒體 QNX SDK、QNX 無線架構、QNX 認證作業系統、QNX 醫用作業系統、Certicom 工具包、Certicom 管理的公鑰基礎設施以及 Certicom 資産管理系統。目前, 黑莓 VAI 項目的中國區系統內建商類的合作夥伴主要包括中科創達、武漢光庭 資訊、南京誠邁科技等。

長期看,智能座艙與自動駕駛兩大系統終将走向融合。由于目前車控域與座艙 域兩者的發展目标平行,同時,由于 QNX、Linux 與 Andriod 三大系統各有優劣,是以,通過虛拟機管理多個獨立系統是當下實作“多快好省”的智能網聯 汽車的發展路徑。但從長期看,想要真正實作進階自動駕駛的必要前提就是車 控與座艙的融合,即智能座艙與自動駕駛系統的容二虎,這樣将會從整體層面 給未來留下更系統的更新空間。當然兩大系統的融合也面臨着系統疊加導緻的 片負載加重,對計算性能形成挑戰。

中間件層:助力軟硬體解耦分離,提升應用層開發效率

中間件隔離應用層與底層硬體,助力軟硬體解耦。中間件位于作業系統、網絡 和資料庫之上,應用軟體的下層,作用是為處于自己上層的應用軟體提供運作 與開發的環境,幫助使用者靈活、高效地開發和內建複雜的應用軟體,實作軟硬 件的解耦分離。車企緻力于定義更統一的中間件通信和服務,以降低開發成本 和系統複雜度,操作軟體(OS)和中間件是促進軟硬體分離的底層軟體元件。即使車企選擇自研作業系統,但同時也會依賴于供應商提供标準中間件産品, 尤其基礎軟體平台的架構極其重要,可大幅提升應用層軟體的開發效率。

所有中間件方案中,最著名的是 CP AUTOSAR 的 RTE。AUTOSAR 的兩個平 台 AUTOSAR Classic 和 AUTOSAR Adaptive 為不同的車輛用例提供了分層的 軟體體系結構方法,AUTOSAR 以中間件 RTE(Runtime Environment)為界, 隔離上層的應用層(Application Layer)與下層的基礎軟體(Basic Software)。RTE 使得硬體層完全獨立于應用層,OEM 廠商可以專注于開發特定的、有競 争力的應用軟體,同時使得廠商不關心的基礎軟體層被标準化。

分布式通信(Data Distribution Service, DDS)通過實作低延遲資料連接配接、極 高的可靠性和可擴充的靈活架構,使資料成為未來移動數字平台的中心。DDS 提供的用于以資料為中心的連接配接的中間件協定、連接配接架構和 API 标準。它內建 了分布式系統的元件,提供了低延遲的資料連接配接、極高的可靠性和可擴充的體 系結構,滿足業務和任務關鍵型應用程式的需求。AUTOSAR Adaptive 平台 2017 年推出,2018 年便內建了 DDS 标準,将 DDS 與 AUTOSAR 結合使用, 不僅可以保證和擴充 AUTOSAR 系統内部互操作性的功能,而且還可以将其開 放給來自不同生态系統等行業的外部系統。

國産 AUTOSAR 供應商不斷崛起。AUTOSAR 标準發展了十多年,已經形成非 常複雜的技術體系。各工具廠商開發了相應的支撐軟體,以助力主機廠加速實 現 AUTOSAR 的落地。目前全球知名的 AUTOSAR 解決方案廠商包括 ETAS(博 世)、EB(大陸)、Mentor Graphics(西門子)、Wind River、Vector、KPIT 等,國内主要是東軟睿馳、經緯恒潤等。

6 功能軟體、工具鍊及應用軟體:

功能軟體:自動駕駛的核心共性功能子產品

功能軟體主要包含自動駕駛的核心共性功能子產品。核心共性功能子產品包括自動 駕駛通用架構、網聯、雲控等,結合系統軟體,共同構成完整的自動駕駛操作 系統,支撐自動駕駛技術實作。

(1)智能駕駛通用模型:智能駕駛通用模型是對智能駕駛中智能認知、智能決策和智能控制等過程的模 型化抽象。對應于自動駕駛中環境感覺、決策與規劃、控制與執行三大部分, 通用模型也可以分為環境模型、規劃模型和控制模型等。自動駕駛會産生安全 和産品化共性需求,通過設計和實作通用架構子產品來滿足這些共性需求,是保 障自動駕駛系統實時、安全、可擴充和可定制的基礎。

(2)功能軟體通用架構:功能軟體通用架構是承載智能駕駛通用模型的基礎,是功能軟體的核心和驅動 部分,可以分為資料流架構和基礎服務兩部分。

資料流架構向下封裝不同的智能駕駛系統軟體和中間件服務,向智能駕駛 通用模型中的算法提供與底層系統軟體解耦的算法架構。資料流架構的主 要作用是對智能駕駛通用模型中的算法進行抽象、部署、驅動,解決跨域、 跨平台部署和計算的問題。

基礎服務是功能軟體層共用的基本服務,包括可靠備援元件、資訊安全基 本服務以及網聯雲控服務等。其中,可靠備援元件是保證自動駕駛安全可 控的關鍵,也是車控作業系統取得作業系統全棧功能安全認證的重要保障;資訊安全基礎服務為車端資料定義了資料類型和安全等級,為車端功能和 應用定義的資料處理功能定義;網聯雲控服務可提供作業系統的安全備援 資訊、超視距資訊和通用模型的資訊。

(3)資料抽象:資料抽象可以為上層各模型提供資料源。通過對傳感器、執行器、自車狀态、 地圖以及來自雲端的接口等資料進行标準化處理,資料抽象的過程可以為智能 駕駛通用模型提供各種不同的資料源進而建立異構硬體資料抽象,達到功能和 應用開發與底層硬體的解耦和依賴。一般來說,資料抽象可以分為分類、聚集 與概括三種類型。

工具鍊:提升平台軟硬體研發效率的重要途徑

車載計算平台開發的軟硬體環境以及全棧工具鍊成為提升開發效率的重要途徑 之一。高階自動駕駛技術不斷疊代,車載計算平台的研發更需要對産品進行整 體持續的疊代,而不隻是針對單一的子產品,或者其中幾個功能。全棧式工具鍊 主要包括開發工具、內建工具、仿真工具、調試工具、測試工具等。

應用軟體:OEM 品牌智能化産品力的直接展現

應用軟體作為系統軟體與功能軟體之上獨立開發的軟體程式,更是 OEM 品牌 智能化産品力的直接展現。應用軟體主要包括面向自動駕駛算法、地圖導航類、車載語音、OTA 與雲服務、資訊娛樂等。

(1)自動駕駛算法

自動駕駛算法是決定車輛智能化水準的關鍵所在。自動駕駛算法覆寫感覺、決 策、執行三個層次。感覺類算法,SLAM(Simultaneous localization and mapping,同步定位與建圖)算法是一個重要分支,SLAM 算法根據點雲資料 傳感器的不同又可分為視覺 SLAM 算法、雷射 SLAM 算法以及多傳感器融合算 法;決策類算法包括自動駕駛規劃算法、自動駕駛決策算法;執行類算法主要 為自動駕駛控制算法。

(2)高精度地圖

高精度地圖,即 HD Map(High Definition Map)或 HAD Map(Highly Automated Driving Map),是指絕對精度和相對精度均在 1 米以内的高精度、 高新鮮度、高豐富度的電子地圖。其資訊包括道路類型、曲率、車道線位置等 道路資訊,路邊基礎設施、障礙物、交通标志等環境對象資訊,以及交通流量、 紅綠燈狀态資訊等實時動态資訊。

高精度地圖是實作高度自動化駕駛的必要條件,是 L3 及以上級别的自動駕駛汽車的必備選項。高精度地圖可有效彌補傳感器的性能邊界,提供重要的先驗 資訊,是實作高度自動化駕駛甚至無人駕駛的必要條件,也是未來車路協同的 重要載體。

百度、四維圖新、高德占據主要份額,國内市場呈現“三足鼎立”。由于地圖 導航類業務的資質限制,國内高精度地圖主要玩家大多是本土公司,根據 IDC 統計,2020 年國内高精度地圖行業市場佔有率前五名公司為百度、四維圖新、高 德、易圖通以及 Here,其中 CR3 超過 65%,呈現“三足鼎立”的局面。

預計 2025 年國内市場規模達 32 億美元。按照 3 億輛汽車保有量及單車百元年 服務費測算,國内市場規模将從 2020 年的 6.4 億美元增長到 2025 年的 32 億 美元,預計 2025 年全球市場佔有率将達到 35.6%,CAGR 達到 38.0%,高于同 期全球增速。

(3)車載語音

車載語音是車内最簡潔、最人性化、最安全的互動方式,也是未來最主要的車 内互動方式。随着 AI 和硬體性能的增強,語音互動是未來汽車的絕對主流。語 音互動主要是依靠 NLP 算法對語音進行解析,使得自動駕駛系統更容易了解駕 駛員的指令。2020 年智能座艙中自然語音識别搭載率大約為 67%,預計 2024 年可達 84%。目前,國内乘用車車載語音裝配率超過 64.8%,大大提高了行車 安全性以及便捷性。

科大訊飛與 Cerence 領先中國車載語音市場,網際網路企業及車廠紛紛入局。競 争格局方面,根據高工汽車統計資料顯示,Cerence 市占率為 39.5%,排名第 一,Cerence 作為全球車載語音的龍頭,客戶主要以合資車型為主;科大訊飛是中國車載語音市場的領頭羊,市占率超過 38%,排名第二;網際網路企業方面, BAT 也已分别入局車載語音,其中百度發展更為迅速,市場佔有率 7.2%。騰訊目 前主打車載應用“騰訊随行”和“騰訊愛趣聽”等生态服務上車,排名第五;此外,大衆問問憑借其主機廠的背景優勢入局,憑借大衆、奧迪等多款前裝車 型市場占有率快速提升。

7 重點公司分析

中科創達:全球領先的智能平台技術服務提供商

中科創達自 13 年開始進入智能網聯汽車業務,目前已成為全球知名的智能網 聯汽車平台産品提供商,在全球擁有超過 200 家智能網聯汽車客戶。公司能夠 提供從作業系統開發、核心技術授權到應用定制、自動化測試等一站式、全産 品生命周期的解決方案、廣泛應用于智能座艙、智能駕駛、基于車雲一體的 SOA 的整車智能作業系統,已經形成了橫跨智能座艙、智能駕駛、智能互動、智能 網聯和仿真測試等産品矩陣。

公司在智能網聯汽車業務上的布局可以定義為“兩縱一橫”,兩縱分别是智能 座艙域與自動駕駛域,一橫則代表了底層的作業系統。随着智能座艙在智能網聯汽車上率先落地,滲透率不斷提升,公司自 13 年進入汽車業務以來,也圍繞 着智能座艙不斷更新和疊代其解決方案。随着自動駕駛技術的逐漸成熟,低速 領域如自動泊車技術 APA 即将率先落地,公司也于 21 年 2 月完成對自動泊車 算法公司輔易航的收購,持續布局低速自動駕駛域,而在高速領域,目前技術 尚未成熟,行業标準尚未明确,公司持續與高通合作,為客戶提供高品質的解 決方案。在此之外,公司還不斷實作底層軟體平台化,打造了車雲一體、跨域、 跨 OS 的 SOA 智能軟體平台,為智能座艙域與自動駕駛域打造高性能的操作系 統 OS。

德賽西威:汽車電子 Tier 1 龍頭,ADAS 先發優勢顯著

德賽西威出身德系背景,布局智能座艙、智能駕駛和網聯服務三大業務。公司 創立于 1986 年,原為中德合資企業,後成為純中資企業,公司曆史悠久,客 戶群體覆寫主流歐美系車廠、日系車廠和國内自主品牌車廠。目前公司主要深 耕智能座艙、智能駕駛和網聯服務三大業務闆塊。智能座艙為公司核心主營業 務,營收占比超過八成,主要提供座艙域控制器、車載資訊娛樂系統、駕駛信 息顯示系統、車載空調控制器、新興業務顯示模組及系統、液晶儀表等相關産 品;在智能駕駛領域,公司主要提供從智能駕駛域控制器、傳感器、全自動泊 車系統、360 高清環視系統、DMS 等産品,21 年 H1 營收占比 14%。

以域控制器作為切入點,在 ADAS 領域先發優勢。公司目前在自動駕駛域控制 器已經推出四款産品,其中,IPU01 面向 L1 級别、IPU02 面向 L2 級别,兩款 産品主打高成本效益,IPU03 和 IPU04 面向高階自動駕駛,主要高性能。IPU01 适配低速環視、泊車相關功能,算力較低;IPU02 搭載德州儀器晶片 TDA4, 滿足代客泊車、高速巡航等功能,已經量産出貨給吉利、上汽、長城、廣汽、 通用及造車新勢力等多家客戶;IPU03 基于英偉達 Xavier 晶片,具有 30 TOP 算力,可以實作高速場景下上下匝道、自主變道,低速場景下 APA、 AVP 以 及城市道路的塞車自動跟車等功能,自 2020 年開始給小鵬 P7 批量供貨,這也 是英偉達 Xavier 域控制器的全球首次量産;IPU04 是基于英偉達 Orin 系列芯 片,最高算力可拓展到 2000 TOPS,實作高階自動駕駛功能全覆寫,已在多個 國内頭部主機廠完成定點,預計在 22 年量産。

光庭資訊:領先的智能汽車軟體解決方案提供商

光庭資訊是領先的智能汽車軟體解決方案提供商。光庭的業務從車載導航系統 逐漸拓展至車載資訊娛樂系統、液晶儀表顯示系統、 車載通訊系統、進階駕駛 輔助系統、底盤電控系統、電驅動系統等領域,具備了面向智能網聯汽車的全 域全棧軟體開發能力。公司知名客戶包括日本電産、延鋒偉世通、佛吉亞歌樂、 電裝、馬瑞利、安波福、麥格納等全球知名汽車零部件供應商,公司與上汽集 團、佛吉亞歌樂、電裝、日本電産形成投資或戰略合作關系。公司其他的主要 客戶包括日産汽車、雷諾三星、長安汽車、 MSE、日立、華為等。

公司主要布局智能座艙、智能電控、智能駕駛、測試工具、地圖服務五大領域, 智能座艙為公司目前第一大業務闆塊。公司憑借高品質的軟體工程技術服務和 規模化的快速傳遞能力,主要布局智能座艙、智能電控、智能駕駛、智能網聯 汽車測試、移動地圖資料服務五大領域。其中,智能座艙為公司第一大業務, 18 年-21 年 H1 營收占比 39.31%、37.96%、33.83%和 39.15%,主要提供 UX 設計和 HMI 軟體開發服務、圖形化儀表解決方案、資訊娛樂系統軟硬分離解決 方案、虛拟化座艙整體解決方案及 T-BOX 軟體解決方案等。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

▼

聲明:“央财智庫”微信公号刊載此文,是出于傳遞更多資訊之目的。若文章、圖檔等來源标注錯誤或侵犯了您的合法權益,歡迎聯系,我們将及時更正、删除。