安全帶,一個日常生活中無比常見的普通物件,但卻在交通事故中挽救了無數生命。

安全帶對駕駛員和乘客的保護作用,為大多數人所認可,行車佩戴安全帶已成為一種社會共識。

然而,若将人生曆程比作駕車旅行,我們是否也需要系上“人生的安全帶”,為我們的漫漫旅途保駕護航。

01

人生道路上的多種風險

人生旅途,如同行車一般,也有很多潛在風險。而這些風險背後,還隐含着各種各樣的複雜情況。

是以我們需要對風險進行分門别類,區分出優先級,配置不同的防禦體系。

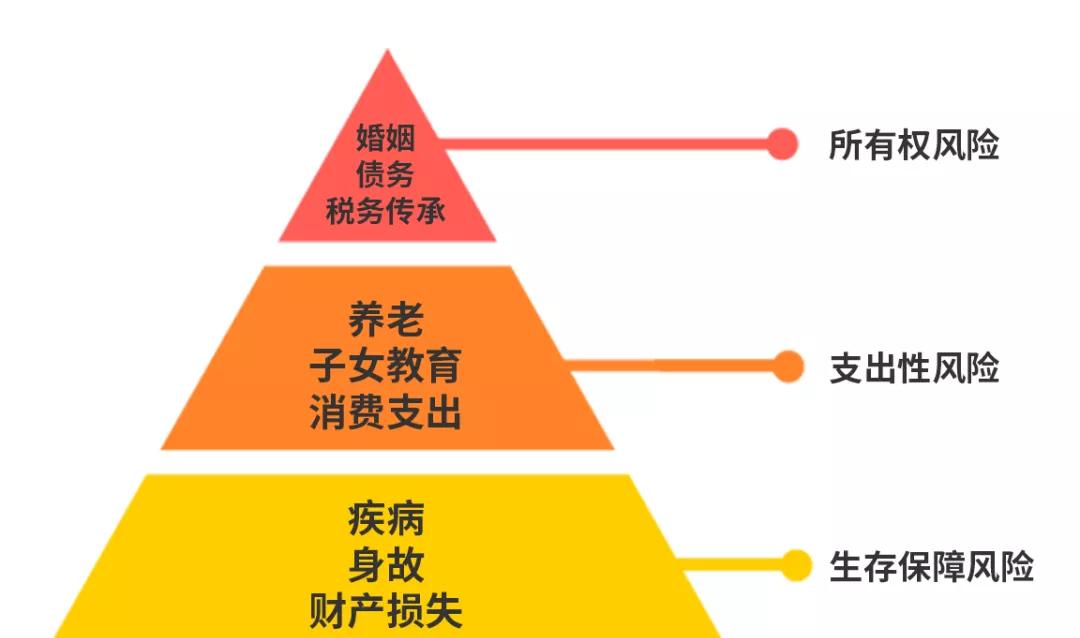

根據風險金字塔圖,我們一生可能存在的風險可以分為三種:所有權風險、支出性風險、生存保障風險。

1、生存保障風險

如上圖所示,生存保障風險是最基礎的風險,一旦發生将對我們的生活品質産生巨大影響。

尤其對家庭經濟支柱而言,若不幸罹患重病或身故,會使整體家庭失去主要經濟來源,甚至陷入債務危機,嚴重阻礙家庭的存續與發展。

2、支出性風險

支出性風險指大筆資金支出風險,比如追求高品質的養老生活,或是給子女創造優越的教育條件,這些都需要大額的資金支援。

如果沒有足夠的财富儲備,隻能用“拆東牆補西牆”的方式應對大筆資金支出,導緻家庭财務赤字。

3、所有權風險

此類風險指财産所有權可能出現的糾紛風險。在财富管理、家族财富傳承等方面,此類風險尤為突出。

比如一旦婚姻發生變動,夫妻二人即便在婚前簽署了個人财産歸屬協定,在婚後也容易與其他夫妻共同财産産生混同,進而面臨婚姻變動時财産被分割的風險。

02

保險是人生的安全帶

認清了風險種類,我們就可以根據風險類型,有的放矢地進行風險管理。用行車作比,就是給我們的人生系上安全帶,隻不過這安全帶不止一條。

1、第一條安全帶:保障自身

保險配置要遵循先保障後理财的原則,有如下保險可以擔負保障責任。

醫療險

不少人有這樣一個誤區:“有了社保,就不再需要商業保險了”。但其實,家裡有人生過大病的家庭都會明白,這是一個錯誤的觀點。

醫保全稱社會基本醫療保險,因為醫保政策惠及全國近14億人,是以重點在于“基本”,是為了滿足所有人的基本醫療需求,但是卻不能滿足所有人的需求,尤其是對于重大疾病風險,光靠醫保是不夠的。

目前醫院的藥品分為甲乙丙三類,其中甲類藥100%報帳,乙類藥部分報帳,丙類藥一點兒不報帳,隻能自費。而大多數大病進口藥、自費藥都需要自費。

醫療險和醫保互補且不沖突,能讓病人接受更好的治療,家庭也不至于因病緻貧。

買醫療險,重點關注:基礎保障是否全面、增值服務、保額與免賠額額度。

重疾險

重疾險的保額,要包含兩個部分:

①醫保外,自擔的醫療、療養費用;

②收入補償;

第二部分正是設立重疾險的初衷:“醫生可以在身體上醫治病人,但是如果病人在财務上‘死’了,醫生之前的工作會前功盡棄。”

重疾險不光可以解決重大疾病前期的治療費用,還可以補償因生病産生的收入損失、不能繼續工作的損失、康複治療的費用等,防止因病而導緻生活品質下降。

意外險

意外險用于轉移因遭受意外事故而導緻身故、殘疾或者發生保險合同約定的其他事故帶來的經濟損失。

首先,保障範圍要涵蓋所有意外傷殘,而不僅僅是交通意外、意外身故、意外全殘。

其次,保額要高。傷殘會造成收入損失或斷流,帶來長期的康複、護理費用,經濟損失有時比身故更大。

壽險

壽險就是讓我們無論在與不在,都能盡到自己對家庭的經濟責任。如果一個人有100萬的壽險,那麼他離去時,就能給家人留下100萬。

壽險的保額要覆寫以下部分:

①債務,包括房貸、車貸等;

②兒女撫養費(直至他們經濟獨立);

③父母贍養費;

④如果另一半收入低于被保人的話,還要考慮未來10年,家庭的基本生活開銷。

2、第二條安全帶:管理财富

保障現有财富可以依靠家财險、車險等,但管理财富不限于此,還涉及财富的增值和傳承等。是以,如下保險工具也是必要的。

年金險

①源源不斷的現金流

終身年金險的給付以生存為條件,隻要活着,保險公司需要依照保單的約定,給付保險金,保證了源源不斷的現金流。

②強制儲蓄

按照保險合同,購買年金險如果中途斷繳或退保取現,則會承擔損失。由此,年金險間接發揮了強制儲蓄的作用。

③收益明确

年金險具有現金價值。領取金額對應的是未來可以領到多少錢,提前鎖定收益,寫進保險合同,收益有保障。

增額終身壽險

增額終身壽險本質上是一種壽險産品,“增額”意味着它的保額會增長,越往後對應的現金價值就越高。同年金險一樣,它也具有安全穩健、收益穩定等優勢。

除此之外,由于增額終身壽險保單的資産屬于投保人,投保人對其有絕對控制權。是以在實際生活中,可以起到債務隔離、資産傳承、婚姻财富規劃、稅務籌劃等作用,很适合被高淨值人群用于财富傳承和資産規劃。

保險金信托

如果對家族财富管理有更高的需求,可以借助保險金信托。

保險金信托是以保單收益權為信托财産的一種家族信托,其優勢如下。

①幫助高淨值人群完成更複雜的财富管理需求

保險金信托在保單有效期内是一份保險計劃,當達成理賠條件、保單賠付後,保險金進入信托賬戶,保險合同終止,信托财産才開始真正運作,是以可以把保險金信托看作對保險金再管理的工具。

②防範婚變帶來的資産分割風險

婚姻的破裂往往伴随着财産的分割,可以使用保險金信托為孩子的婚姻風險提供事先有條件的隔離與配置設定。

③一定程度上幫助被保險人或受益人實作資産隔離保護

保險金沒有稅務問題,沒有婚姻财産混同問題,也不存在債務糾紛。是以,保險金是争議最小的、專屬于受益人的财産,基于這種法律架構,保險金信托在資産隔離保護方面優于其他單一金融工具。

03

結語

保險作為“人生的安全帶”,不僅保障我們的當下,更是守護我們的未來。人生道路上或許會有溝溝坎坎、磕磕絆絆,但系上安全帶,配置好保險,就能守護我們一路化險為夷,駛向光明未來。