中國神華(601088)

【所屬概念】

煤化工、中字頭

【事件驅動】

近日,公司釋出業績預告,預計 2021 年度歸屬于上市公司股東的淨利潤約 503 億元,同比增長約 111 億元或 28%。

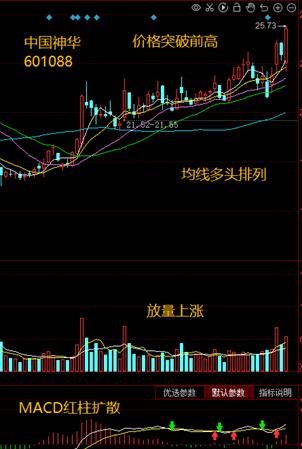

【技術圖解】

【行業前景】

(1)煤炭年度投資政策:大浪淘沙沉者金(華金證券胡博《煤炭年度投資政策:大浪淘沙沉者金》)

動力煤方面:考慮保供增産,預計2022年動力煤缺口将會較2021年有所收窄。但根據長期規劃,若2022年産量釋放速度過快或将透支未來煤炭增長空間,動力煤缺口或将在2023年再次擴大。

煉焦煤和焦炭:均與地産行業有較深聯系,假設未來房住不炒基調不變,或将對焦煤和焦炭需求形成一定壓制,而焦煤産能因為四季度核增在未來兩年會有一定放量。在供需關系上表現為焦煤和焦炭在未來兩年缺口持續收窄,但不會出現明顯過剩局面。

【核心優勢】

(1)量價齊升利好全年業績釋放,Q4 保供促進産量增長(華金證券胡博《煤炭年度投資政策:大浪淘沙沉者金》)

産量釋放增量:2021 年累計煤炭産/銷量分别為30700/48230 萬噸,同比增長 5.3%/8%;其中 Q4 單季産量 8300 萬噸,環比增長15.3%,或主要受保供發力驅動。

煤價延續環比漲勢:2021 年 Q5500 動力煤年度長協價均價為 648 元/噸,同比上漲19%,創下曆史年度均價的高點;其中 Q4 均價為 744 元/噸,環比上漲 12.3%,盡管港口現貨煤價受限價影響出現高位回落,但長協價表現則相對穩健。

(2)龍頭長期投資價值凸顯(中泰證券陳晨等《煤炭業務量價齊升,前三季度業績增長穩健》)

長協基準價上調:2021 年 12 月發改委上調年度長協基準價至 700 元,較此前長期執行的 535 元基準增長 31%,公司由于高比例長協銷售模式将率先受益。根據 CCTD,2022 年 1月年度長協價仍維持 725 元相對高位,持續利好公司業績釋放。

高分紅高股息:分紅方面,不考慮特殊分紅情況下,若按 50%的最低承諾分紅率配置設定股利,2021 年預計分紅 252億元,每股分紅 1.27 元,以最新收盤價計算,A/H 股股息率分别為 5.4%/7.7%。股息率仍具吸引力,龍頭長期投資價值凸顯。

【風險提示】

年度長協煤基準價下調;開采成本上升。

風險提示:點評内容僅供參考,并不代表對任何人的買賣建議和依據。

投資者據此操作,收益和風險自擔。股市有風險,交易需謹慎!

![最近我才知道谷愛淩是單親家庭長大的孩子。而我喜歡她,已經喜歡的一塌糊塗。她漂亮,自信陽光,多才多藝,樂觀開朗,簡直就是一[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)