以“多繳多得”為原則的“繳得論”者的失敗

一、

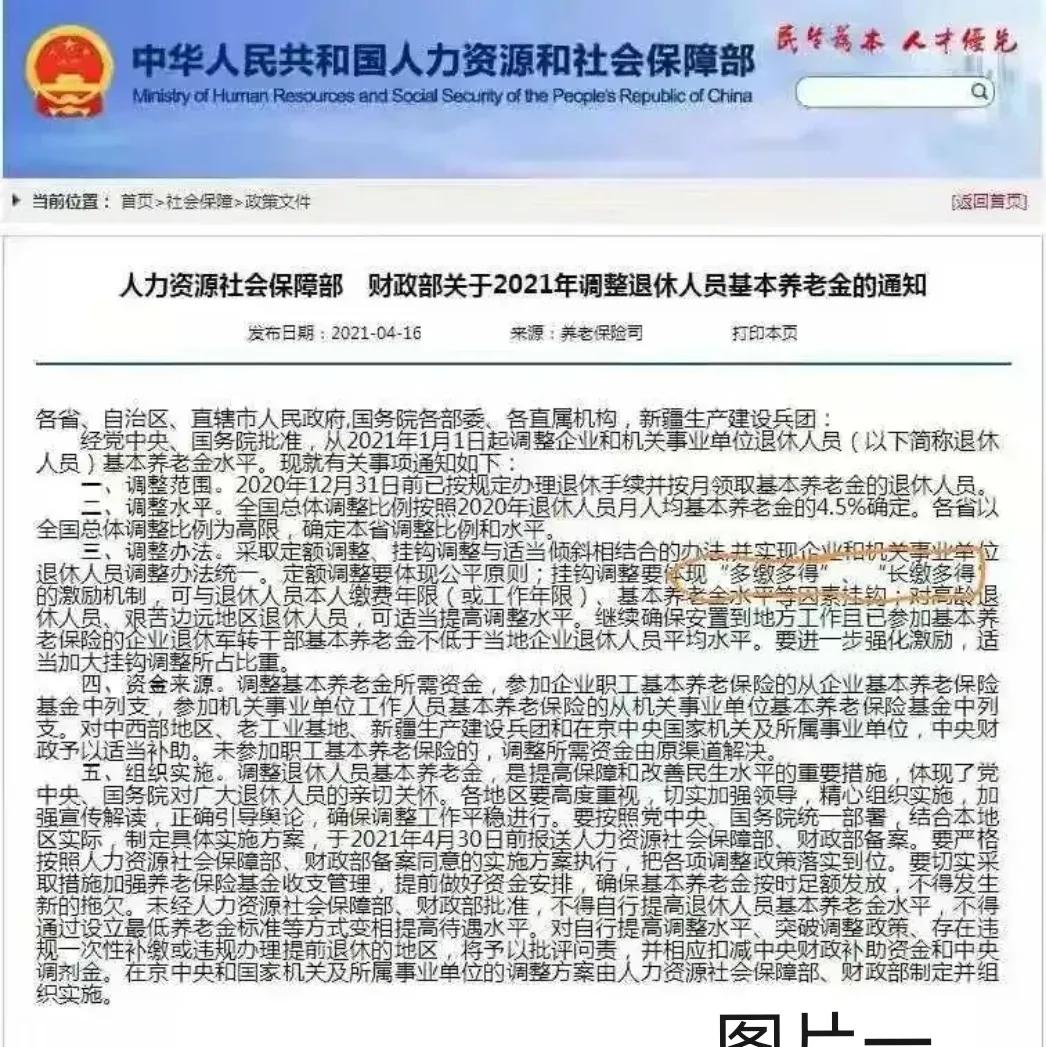

參見圖檔一。

這是一些人在基本養老保險中提倡的“多繳多得、長繳多得”,還有一些人說這是“政策”,還有人說這是“原則”,總之,這是以“多繳多得”激勵機制的“繳得論”者們的“傑作”。

參見圖檔二。

一切“繳得論”者的“繳”都是說的“個人繳費”。這可以從計算統籌(基礎)養老金的公式中直接看出。

一切“繳得論”者的“得”是想辦法怎麼的以“個人繳費”獲得統籌(基礎)養老金和沒有在法律中規定的“過渡性養老金”及(對基本養老保險的)國家政府的财政補貼。例如複雜的“本人平均繳費指數”計算的制定。還有将“勞動年限”改為“繳費年限”,将“統籌養老金”改為“基礎養老金”。

一切“繳得論”者在沒有個人繳費的情況下就可以搞出“視同”個人繳費的“視同繳費”,例如“視同繳費指數表”,以掩蓋沒有“多繳”的事實。

二、

說“多繳多得”是“原則”,那其它的“繳”“得”都是“陪襯”了。然而,由于領取個人賬戶養老金的存在則“個人繳費”的“多繳”将不再存在,所有的“繳”都成了幌子,成了“得”的掩人耳目的借口。事實說明,也隻有少部分人才能夠“多繳多得”。

1.“長繳多得”是在“多繳多得”激勵機制上後加上去的。然而,個人繳費的“長繳”也不是在基本養老保險中“多得”的理由啊,例如個人繳費每年繳了一分錢的“長繳”。

2.“少繳少得”是存在的,那就是當個人繳費的“本人平均繳費指數”小于1時是在“少得”統籌(基礎)養老金的,這是指大部分人,他們的統籌(基礎)養老金被能夠“本人平均繳費指數”大于1的人給掠奪走了,否則那少部分人如何“多得”呢?在“多得”什麼呢?不會“多得”自己的個人繳費吧!

事實上也說明少部分人的“多得”必然有多部分人的“少得”。

3.“不繳多得”也是有的,例如沒有個人繳費的“視同繳費”在“視同”個人繳費。

4.“少繳多得”也是有的,例如所謂的“中人”們,雖然個人繳費“少”也并不是“少得”的。尤其表現在目前的“機關事業機關從業人員”的“十年過渡期”中。

5.“多繳少得”也是存在的,例如“企業職工”比“機關事業機關從業人員”的個人繳費“多繳”了22年還是在“少得”着,說起來也應當是“長繳多得”的了,但也并沒有“多得”。

6.“不繳不得”也是存在的,但是,這與基本養老保險是社會保障制度,保證老年人的基本生活是不容的,也應當是有“得”的,應當“老有所養”。因為,這是站在“勞動是人類生活的第一需要”的觀點來說明。另外,在“視同繳費年限期間”也是沒有個人繳費的,也是不能說明“不得”了的。

三、

除了以上這些,不知“繳得論”者們還有什麼“繳”什麼“得”的。

總之,以個人繳費在基本養老保險中“得”統籌(基礎)養老金是一個邏輯性的錯誤,也是“多繳多得”的“原則”在社會保障制度的基本養老保險中的失敗。

我們應當以個人“社會統籌”情況計算獲得統籌(基礎)養老金才是公平合理,而不是“個人賬戶”的個人繳費。